В статье обосновывается роль инвестиций в развитие экономики страны, включая ее внешнеэкономическую деятельность, место банковской системы страны в развитии инвестиционных процессов и определяются перспективы роста их участия в казахстанской международной инвестиционной деятельности.

Любая инвестиционная деятельность направлена на то, чтобы вложенные инвестором деньги вернулись к нему в определенный срок и с инвестиционным доходом. На этом положении, как на основополагающем, функционирует не только инвестиционная деятельность в отдельном государстве, но и вся мировая инвестиционная деятельность.

Поэтому суть любых инвестиций – это денежный оборот, когда деньги возвращаются с приростом по модели: Д-Т-Д, где Д – вложенные денежные средства; Т – товарная масса, или услуги, приобретенные и реализуемые при помощи вложенных первоначально денежных средств; Д – увеличенный объем денежных средств при возврате их к инвестору.

Именно с этих позиций термин «инвестиции» происходит от английского глагола «вкладывать». Суть инвестиции состоит в том, что это вложение капитала в любой вид бизнеса с целью последующего его возрастания. Прирост капитала, полученный в результате инвестирования, должен быть достаточным, чтобы возместить инвестору отказ от потребления имеющихся у него в текущий период времени средств для того, чтобы приобрести их больше в будущем, уберечь его от инфляции [1, с. 48]. Поэтому, в экономической науке произошло разделение таких понятий, как сбережения и инвестиции.

По оценке Дж. Кейнса, «сбережения – это та сумма денежных средств, когда доход превышает потребление» [2, с. 73], У. Шарп характеризует сбережения как «отложенное потребление», следовательно, сбережения могут и не быть инвестициями. Это породило определение инвестиций у Дж. Гитмана как наличие имущественных и интеллектуальных ценностей, которые вкладываются в объекты предпринимательской деятельности с целью получения будущего дохода (прибыль) или достижения иного полезного эффекта в будущем [3, с. 142].

И. Бланк трактует инвестиции как вложение капитала в любой форме с целью прироста первоначально авансируемой стоимости А и В.

Липсиц и В.В.Косов, определяет инвестиции как вложения капитала с целью приобретения желаемых выгод в перспективе, которые могут происходить за счет отложенного потребления.

Эволюционные взгляды ученых на сущность инвестиций позволяют охарактеризовать их со следующих позиций:

- Инвестиции – это вложение капитала во всех формах его проявления в объекты предпринимательской деятельности с целью его увеличения в перспективе.

- Инвестиции – это денежные и иные экономико-хозяйственные отношения, направленные на увеличение данного капитала в будущем по сравнению с его первоначальной авансируемой стоимостью.

Из данной сущности и экономического значения инвестиций вытекают их характерные признаки:

- Инвестиции потенциально предназначены на получение дохода.

- Процесс инвестирования связан с возможностью преобразования отложенных сбережений в альтернативные виды активов хозяйствующий субъектов.

- В процессе инвестирования могут использоваться разнообразные виды ресурсов, различающиеся между собой спросом, предложением и ценой их привлечения.

- Инвестиции как вложенный капитал носят целевой характер.

- Процесс инвестирования обладает наличием сроков, по-истечении которых капитал должен вернуться к инвестору в возросшем размере.

- Инвестиции могут осуществляться физическими и юридическими лицами, которых называют инвесторами и которые преследуют свои собственные цели, связанные или не связанные с извлечением экономической выгоды, но определяемые достаточно конкретно и адресно.

- Инвестиции всегда сопровождаются фактором наличия риска, поскольку достижение конечных целей инвестирования носит вероятностный характер, а окружающая их среда весьма динамична и порой непредсказуема по ее состоянию в будущем.

Данные характеристики породили различные виды капитала, который может использоваться в виде инвестиций:

- Денежные средства, финансовые инструменты в виде ценных бумаг, участие в кредитных и ссудных операциях и других финансовых активах, в виде целевых банковских вкладов.

- Имущественные права, вытекающие из авторского права, лицензии патенты и т.д.

- Ноу-хау (абсолютные инновации), программные продукты для ЭВМ и пр.

- Право пользования землей, основными фондами, природными ресурсами и т.д. Осуществление иных прав, предусмотренных законодательством государства или иными нормативными документами, действующими на определенной территории, как регламентирующие.

Права инвесторов также регламентируются действующими в стране законами и отражаются на типах операций, функционирующих в инвестиционной деятельности, т.е. связанных с вложением капитала в конкретный процесс, потенциально предназначенный для обеспечения выгод в будущем.

В коммерческой инвестиционной практике принято различать следующие типы инвестиций:

- Инвестиции в физические активы.

- Инвестиции в денежные активы.

- Инвестиции в нематериальные (незримые, неощущаемые) активы.

Под физическими активами при этом имеются в виду производственные и непроизводственные здания и сооружения, а также любые виды машин и оборудования со сроком службы более одного года.

Под денежными активами понимается право на получение денежных сумм от других физических и юридических лиц, направляемых на осуществление процесса инвестирования.

Под нематериальными активами принято понимать ценности, приобретаемые в виде неощущаемых выгод (лицензии, торговые знаки, профессионализм, рост квалификации, решения социальных задач и т.д.)

Инвестиции в ценные бумаги при этом принято называть портфельными инвестициями, а инвестиции в физические активы чаще всего именуют инвестициями в реальные активы.

В тех странах, где фондовый рынок развит недостаточно, инвестиции в реальные активы приобретают наиболее важное (главенствующее) значение. В этом случае инвестиции порой рассматриваются как «производственно-коммерческая деятельность».

Поэтому эффективность инвестиций обычно прогнозируется по денежным потокам, среди которых:

- Притоки денежных средств, связанные с реализацией целей инвестирования.

- Денежные оттоки (затраты денежных средств) на осуществление процесса инвестирования.

- Рентабельность инвестиционного процесса.

- Сроки самоокупаемости.

- Время приобретения дохода.

Одновременно существует ряд показателей, оценивающих эффективность инвестиций для развития экономики страны, в частности, такие как:

- Наличие диспропорции в развитии отдельных национальных отраслей.

- Наличие полезных ископаемых и других видов природных ресурсов, разработка которых требует инвестиций.

- Тенденции в развитии экспортного потенциала и внешней экономической деятельности страны.

- Перспективы роста продовольственной и экономической безопасности.

- Возможное наличие сдвигов в спросе в будущем;

- Структура и объемы импорта, требующие организации процесса импортозамещения.

- Наличие кризисных ситуаций в определенных видах хозяйственной деятельности и т.д. Поэтому роль инвестиций в экономике государства оценивают двумя ключевыми понятиями – валовые и чистые инвестиции.

Валовые инвестиции (ВИ) представляют собой объем инвестируемых в определенном порядке инвестиционных средств, направляемых на новое строительство, реконструкцию, модернизацию, приобретение основных средств и нематериальных активов, а так же на прирост материальных производственных запасов.

Чистые инвестиции (ЧИ) равны валовым инвестициям за минусом амортизационных отчислений (АО) в определенном периоде. Динамика чистых инвестиций выражает характер экономического развития страны.

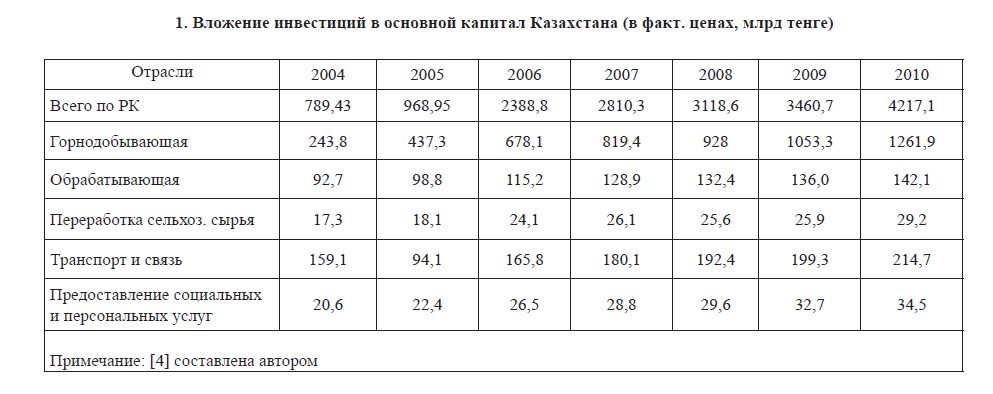

- Вложение инвестиций в основной капитал Казахстана (в факт. ценах, млрд тенге)

Тем не менее, эффективность вложения инвестиций в экономику страны обычно оценивается по их валовой величине.

В Казахстане создан благоприятный экономический климат для роста инвестиций, что отражается на динамике их изменений (табл. 1).

Из данных таблицы видно, что рост инвестиций в Казахстане в 2010 г. по сравнению с 2004 г. составил 5,3 раза. При этом инвестиции в горнодобывающую отрасль возросли в 5,2 раза, в обрабатывающую в 1,5 раза, в переработку сельхозсырья в 1,7 раза, в транспорт и связь в 1,4 раза, в предоставление услуг в 1,7 раза. Надо отметить, что благодаря государственному вмешательству в последние годы стал наблюдаться стабильный рост инвестиций в пищевую промышленность страны и в услуги, особенно если их продукт является экспортоориентированным. Эти направления были выбраны для роста конкурентоспособности страны и как одна из мер совершенствования антикризисного инвестиционного управления государством. Основой этого процесса стала либерализация внешнеэкономической деятельности страны, осуществленная в ходе экономических реформ, проведенных в РК в период трансформации национальной экономики в рыночную. Инвестиционная составляющая в развитии международной торговли для отдельного государства определяется теорией Хекшера-Олина, утверждающей, что если страна инвестирует средства в экспортоориентированные товары, то она выигрывает во многих факторах производства, становясь более конкурентоспособной. Как из теории Хекшера-Олина, так и из теоремы Столпера-Самуэльсона следует, что чем больше тот или иной фактор производства специализирован на производстве экспортной продукции, тем больше он выигрывает в результате внешней торговли (обратное справедливо для фактора, сконцентрированного в импортозаменяющем производстве).

В инвестиционной деятельности, если страна предоставляет кредит на организацию международной деятельности, то она сокращает свое текущее потребление, но в будущем после возврата кредита и получения процента по нему она сможет потреблять больше и этим улучшать качество жизни своего населения.

Основную долю кредитных услуг, в том числе и в виде инвестиционных, для тех субъектов казахстанского рынка, которые осуществляют внешнеэкономическую деятельность государства в виде торговли, развития экспортоориентированных производств и различных видов услуг, в виде участия в совместных предприятиях или реализации международных договоров и т.п., осуществляет банковская система РК. Одновременно банки и сами осуществляют внешнеэкономическую деятельность, создавая свои филиалы на территории зарубежных государств.

Привлекательность услуг банков РК для инвесторов страны состоит в их надежности, наличии денежных средств, точном соблюдении условий договоров. Для банков подобные инвесторы хотя и несут в себе определенный кредитный риск, но определяют возможность получить первоначально отданный в кредит капитал со следующим приростом, что является основой приобретения доходов для банковской деятельности.

В условиях нестабильной экономики, какой сейчас является не только экономика Казахстана, но и любой вид внешнеэкономической деятельности на международных рынках, банки предпочитают выдавать кредиты в виде реальных, а не портфельных инвестиций. Эта же тенденция наглядно проявляется и в деятельности банков Казахстана.

Данный подход отразился и на качестве участия банков Казахстана в международной деятельности страны. Основным достижением стал рост кредитной активности банков, снижение ставки рефинансирования, переход отечественных банков второго уровня к международным стандартам отчетности. В основном они были достигнуты за счет кредитной и гуманитарной политики государства и за счет снижения давления государства на стремление банков к прибыли.

Реализацию этой политики осуществляет Национальный банк РК. Сейчас на территории Казахстана функционируют 29 банков второго уровня и 20 филиалов зарубежных банков. Все они в той или иной мере осуществляют инвестирование тех субъектов казахстанского рынка, которые функционируют во внешнеэкономической деятельности страны, то есть выступают для них в роли инвесторов. При этом 12 банков Казахстана функционирует с участием иностранного капитала.

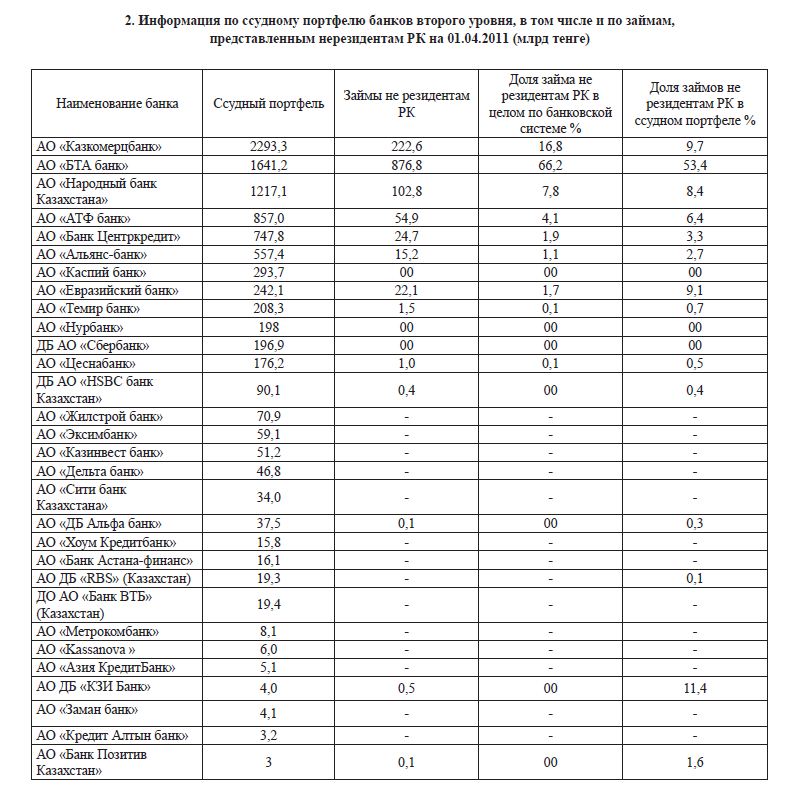

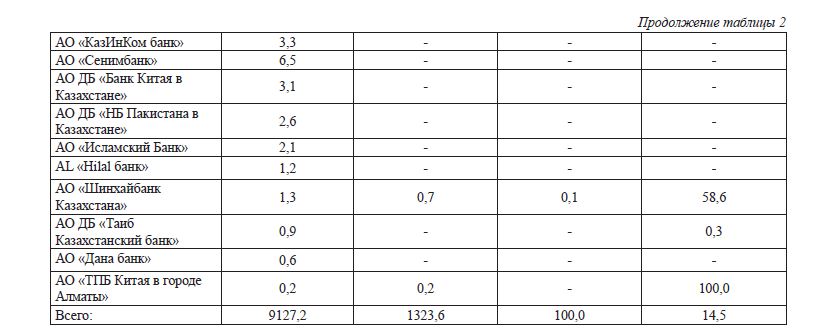

Это позволяет дать оценку динамики относительных показателей, характеризующих роль банковского сектора в экономике Казахстана, включая его внешнеэкономическую деятельность: активы банков второго уровня ( БВУ) с начала 2011г. к сентябрю увеличились на 328,8 млрд тенге или на 2,7%, банковские вклады и кредитные организации(обратное РЕПО) увеличились на 61,2 млрд тенге или на 0,7%, резервы (провизии) увеличились на 49,6 млрд тенге, или на 1,5%. Только за март 2011 года активы БВУ увеличились на 216,9 млрд тенге, или на 1,8%, банковские операции «обратное РЕПО» увеличились на 44,5 млрд тенге или на 0,5%, резервы (провизии) увеличились на 1,3 млрд тенге. В результате роль банковского сектора в развитии экономики Казахстана на 01,04,2011г. составила ВВП 19 303,6 млрд тенге, отношение активов к ВВП было 64%, отношение ссудного портфеля к ВВП – 47,3%, отношение расчетного собственного капитала к ВВП – 9,3%, отношение вкладов клиентов к ВВП – 37,5% [5]. Это позволяет оценить роль банков во внешнеэкономической деятельности, и в экономике страны, и по информации их ссудного портфеля (табл. 2).

- Информация по ссудному портфелю банков второго уровня, в том числе и по займам, представленным нерезидентам РК на 01.04.2011 (млрд тенге)

Из данных таблицы видно, что наибольший вклад во внешнеэкономическую деятельность РК вносят АО «Казкомерцбанк», АО «БТА банк», АО «Народный банк», АО «АТФ банк», АО «Банк Центркредит», АО «Альянс банк», АО «Темирбанк» и АО «Евразийский Банк». В целом их доля в работе с затратами для нерезидентов составляет 93%. Это очень значительно для развития внешнеэкономической инвестиционной деятельности страны и позволяет реализовать свои стратегические общегосударственные программы роста национальной конкурентоспособности и индустриально-инвестиционного развития.

Кроме того, банки Казахстана активно участвуют в работе фондового рынка страны и, в частности, в деятельности регионального финансового центра Алматы «РФЦА», а также участвуют в системе функционирования международных фондовых бирж, например, в Лондоне и Нью-Йорке. Это также способствует развитию международной инвестиционной деятельности со стороны банков РК.

Однако быстрое развитие международной деятельности банков РК сдерживает ряд обстоятельств, к которым можно отнести:

- Уровень действующей ставки рефинансирования Нацбанка Республики Казахстан.

- Рыночные условия размещения ресурсов применительно к конкретным инструментам (коммерческое кредитование, потребительское и производственное кредитование, межбанковское кредитование, вексельное кредитование и т.д.).

- Реальные возможности банков по привлечению дополнительных ресурсов, оптимальных для проведения активных операций с точки зрения срока, валюты, стоимости.

- Сложившиеся деловые и коммерческие отношения с контрагентами (юридическими и физическими лицами, коммерческими банками).

- Норма отчислений в фонд обязательных резервов, установленные Нацбанком РК и различающиеся для отдельных категорий ресурсов.

- Уровень операционных расходов банка, возросших в период кризисной ситуации 2007-2010 гг.;

- Высокие затраты на рекламу.

- Отвлечение части средств из оборота на операции, не приносящие дохода.

- Временной лаг между датами привлечения и размещения средств.

- Спад интереса международных инвесторов к развитию экономики Казахстана в период глобального финансового кризиса.

- Сроки и размер привлечения средств, режим начисления и выплаты по ним процентов и т.д. Следовательно, для расширения участия банков Казахстана во внешнеэкономической деятельности страны ряд условий функционирования национальной банковской системы надо совершенствовать не только на уровне отдельных банков, но и на государственном уровне в целом.

Это может быть достигнуто различными путями, включая и такие как:

- Путем дальнейшего развития и совершенствования норм и методов взимания процента, вопервых, учитывая ситуацию на рынке банковских услуг, во-вторых, наиболее полно отражая условия договора между банком и клиентом, в-третьих, обеспечивая преимущественно рентабельную работу банка, если он инвестирует кредитные средства во внешнеэкономическую деятельность страны.

- Путем увеличения объема получения процентных доходов за счёт расширения услуг выполняемых банком операций.

Если банк кредитует ввоз в страну инновационной техники и технологий, особенно с целью роста продовольственной безопасности страны, то его контрагенты должны иметь право на ускоренную амортизацию своих основных средств.

В целом можно сделать вывод о том что дальнейшее расширение участия банков РК во внешнеэкономической деятельности Казахстана требует создания своей специальной финансовой стратегии, направленной на поиск путей ускорения оборачиваемости активов и достижение финансового левериджа не только у заемщиков страны, но и у банков Республики Казахстан.

ЛИТЕРАТУРА

- Вильям Р. Путеводитель в мир управления проектами / пер. с англ. – Екатеринбург: УГТУ,– стр.48.

- Кейнс Дж. Общая теория занятости, процентов и денег. – М.: Прогресс, 1993. – стр.73.

- Шарп У., Александер Г., Бейли Д. Инвестиции / пер. с англ. – М.: Инфра – М, 2009. – стр.142.

- Агентство Республики Казахстан по статистике. stat.gvo.kz

- Комитет по контролю и надзору финансового рынка и финансовых организаций Национального банка Республики Казахстан. afn.kz