В статье рассматривается специфика функционирования различных типов нейронных сетей (многослойных перцептронов, ассоциативных сетей, сетей Кохонена,) с целью выявления наибольшей эффективности их использования для конкретных финансовых задач, предложены алгоритмы построения нейронных сетей переменной структуры для анализа и краткосрочного прогнозирования котировок финансовых активов.

Одним из перспективных научных направлений автоматизации решения трудно формализуемых задач является применение технологий искусственного интеллекта. Среди важнейших направлений в области искусственного интеллекта следует особо выделить нейронные сети. Они обладают рядом уникальных качеств, позволяющих преодолеть трудности, возникающие при практическом использовании классических методов. К этим качествам относятся: возможность к обучению и адаптации; учет качественных данных, плохо поддающихся формализации; способность учитывать произвольно большое количество факторов; универсальность.

Несмотря на то, что нейронные сети хорошо зарекомендовали себя в решении задач во многих областях человеческой деятельности, вопросы их эффективного применения для обработки и анализа финансовой информации, создания нейросетевых моделей финансовых процессов, решения задач прогнозирования и классификации недостаточно изучены.

Использование нейронных сетей в нашем случае – это попытка раскрыть особенности функционирования различных типов нейронных сетей в контексте их применения для решения трудно формализуемых задачах и повышения точности прогнозирования финансовых показателей, в том числе котировок ценных бумаг.

В частности, рассматривается более подробно одна из таких моделей, так называемая модель самоорганизующихся карт признаков Кохонена.

Как и другие модели, она претендует на качественное описание процессов, происходящих в центральной нервной системе, а именно является моделью вычислительных карт (признаков).

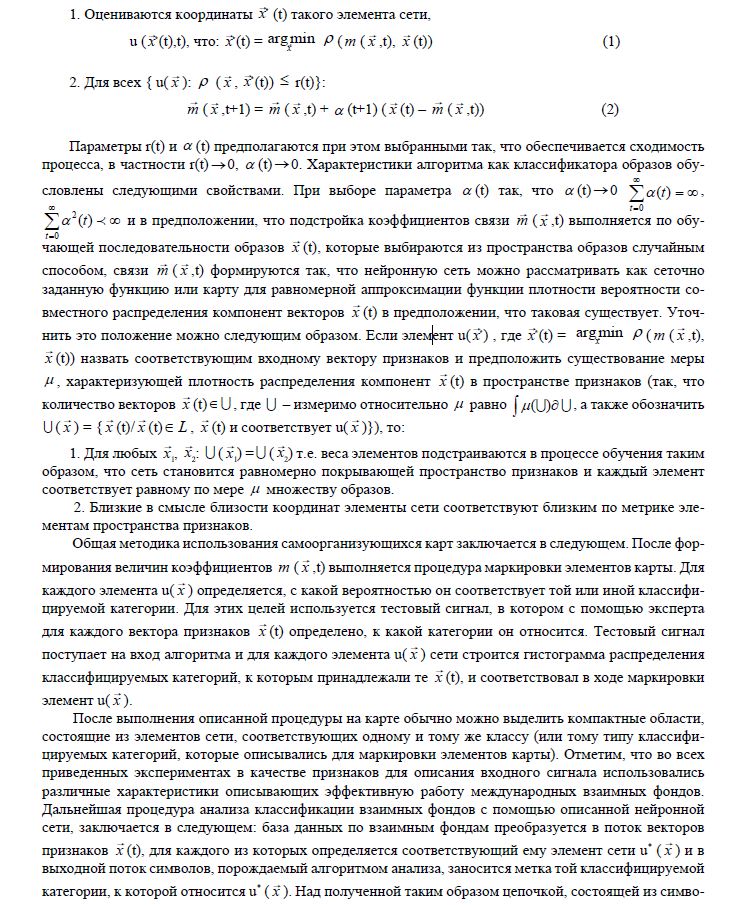

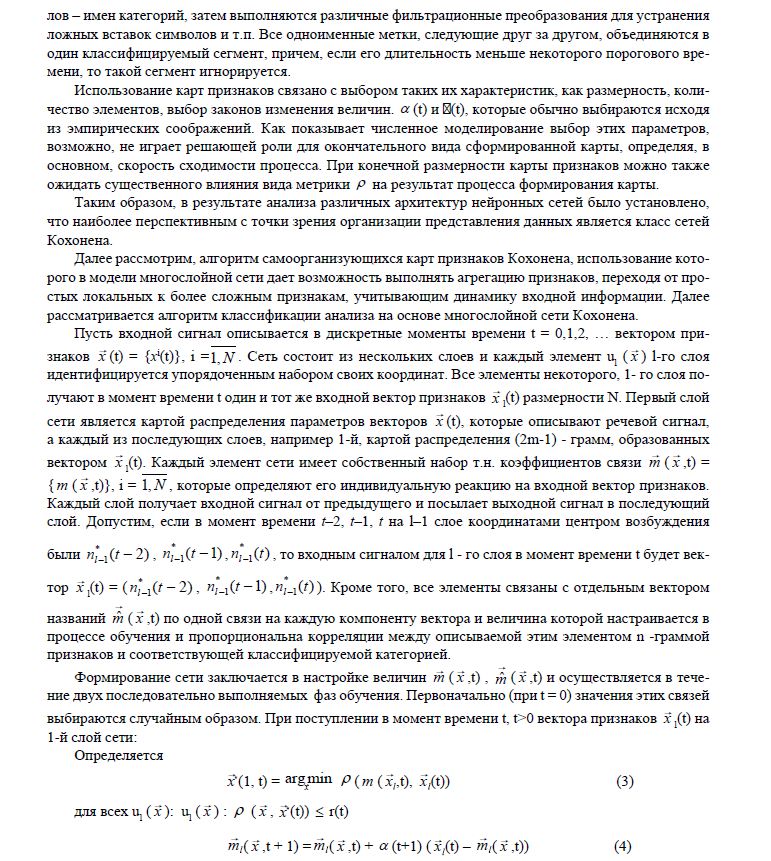

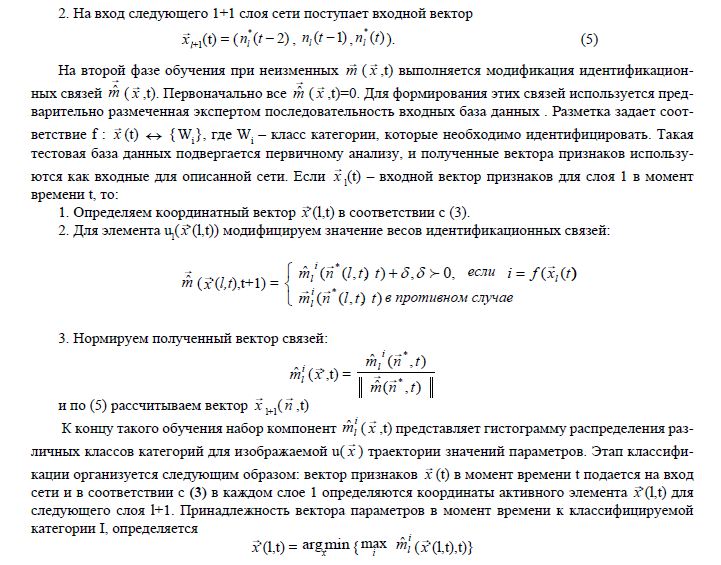

Модель самоорганизующихся карт признаков описывает сеть, которая после периода обучения («без учителя») может рассматриваться как карта, состоящая из элементов, каждый из которых является детектором некоторого подмножества из обучающего пространства образов, причем расположение этих детекторов в сети не случайно, а соответствует некоторой проекции пространства образов на поверхность сети, и эта проекция сохраняет топологические свойства пространства образов. Сеть Кохонена состоит из набора элементов, образующих M – мерную решетку. Все элементы сети получают в качестве входа один и тот же вектор, признаков образа xr (t) = {xi (t)}, i =1, N . Каждый элемент сети u( xr ) характеризуется собственным набором коэффициентов связей, по которым к нему поступает сигнал xr (t) : mr ( xr ,t) = { m ( xr , t)}, i = 1, N . Величина реакции элемента u( xr ) на входной вектор признаков xr (t) вычисляется как расстояние между этими векторами в некоторой метрике r .

Алгоритм формирования сети состоит из двух последовательных шагов: Начальные значения m ( xr ,0) выбираются случайным образом. При t>0 пусть xr (t) – очередной входной вектор признаков, тогда:

Однако следует иметь в виду, что из-за многомерности векторов xr (t), оценка требуемых распределений представляет собой трудоемкую работу, а точность этой оценки сильно зависит от объема обучающей выборки. Поэтому методами статистических решений полностью решается задача распознавания лишь в тех случаях, когда распределение пар (k; xr (t)) имеет достаточно простой аналитический вид или удовлетворяет некоторым требованиям симметричности, независимости, некоррелированности и т.д. Практически, распределения в реальных случаях таким требованиям не удовлетворяют.

Таким образом, выявлена специфика функционирования различных типов нейронных сетей (многослойных перцептронов, ассоциативных сетей, сетей Кохонена,) с целью выявления наибольшей эффективности их использования для конкретных финансовых задач, предложены алгоритмы построения нейронных сетей переменной структуры для анализа и краткосрочного прогнозирования котировок финансовых активов.

ЛИТЕРАТУРА

- Кохонен Т. Ассоциативная память. – М.: Мир, 1980. – 239 с.

- Яковлев В.Л. Применения нейросетевых алгоритмов к анализу финансовых рынков. // Информационные технологии. – 1999. – №8. – С. 25-30.

- Яковлев В.Л., Яковлева Г.Л., Лисицкий Л.А. Модели детерминированного хаоса в задаче прогнозирования тенденций финансовых рынков и их нейросетевая реализация // Информационные технологии. –

– №2. – С. 46-52.