В статье на основе анализа основных финансовых показателей предприятия «Триумф «Т» за несколько периодов деятельности, представлены основные принципы разработки и роль стратегических разработок финансовой устойчивости в улучшении деятельности компаний.

Компания ТОО «Триумф Т» была образована в 2006 г. Основные направления деятельности предприятия:

- издательство;

- реализация книжной и полиграфической продукции (от учебника до календаря);

- реализация учебного оборудования.

Бизнес предприятия ТОО «Триумф Т» основан на компетентности, честности и ответственности перед клиентами и партнерами – безусловных качествах, которые не подвергаются сомнению. Сотрудники ТОО «Триумф Т» – команда, стремящаяся к самому высокому качеству в полиграфическом производстве и методах ведения бизнеса, основанного на выполнении работ в нужные сроки, нужном объеме и с высококлассным сервисом.

Рассмотрим организацию технологического процесса производства в ТОО.

В соответствии с материально-технической мощностью в ТОО применяется как основная форма производства – полный его цикл, который характеризуется первичной обработкой сырья, производством полиграфической продукции с последующей ее реализацией.

ТОО как предприятие, выпускающее полиграфическую продукцию, имеет производственные участки.

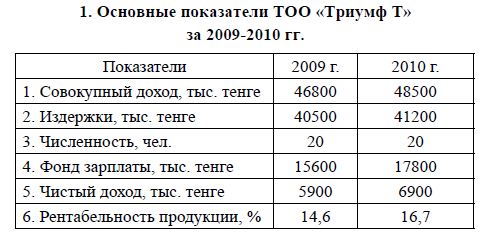

Рассмотрим основные показатели деятельности ТОО «Триумф Т» за 2009-2010 гг. (табл. 1).

Из данных таблицы видно, что в динамике за последние два года на предприятии возросли доходы – на 3,6%, издержки – на 1,7%, фонд заработной платы – на 14,1%, чистый доход – на 16,9%, рентабельность – на 14,4%. В целом работу предприятия можно охарактеризовать положительно. Однако необходимо отметить и отрицательную тенденцию в работе предприятия. Так, фонд заработной платы растет более быстрыми темпами, чем доходы, что свидетельствует о снижении эффективности.

Основные показатели ТОО «Триумф Т»за 2009-2010 гг.

Система планирования в ТОО основана на ежегодном составлении годового плана, включающего расчеты совокупного годового дохода, фонда заработной платы, расходов на сырье и материальные ресурсы, величины энергоресурсов, прибыли. Элементы стратегического планирования в ТОО не используются.

Важным этапом в выявлении проблем развития компании является оценка его финансового состояния.

Анализ финансового состояния ТОО «Триумф Т» начнем с анализа первой группы показателей – оценки ликвидности и платежеспособности.

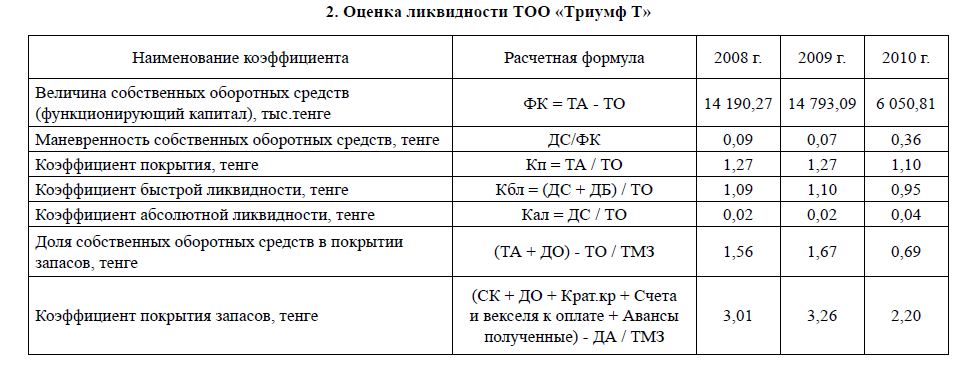

Для оценки ликвидности и платежеспособности анализируемого предприятия необходимо, прежде всего, рассчитать такой показатель, как величина собственных оборотных средств, его еще называют функционирующий капитал. Он представляет собой разность между текущими активами и текущими обязательствами. Рост данного показателя рассматривается как положительная тенденция.

На протяжении анализируемого периода 2008-2010гг. функционирующий капитал компании снизился почти на половину с 1 419 0,27 тысяч тенге на конец 2008 г. до 605 0,81 тысяч тенге на конец 2010 года (табл. 2). Данный факт свидетельствует о том, что все в большей степени оборотные активы компании финансируются за счет краткосрочных заемных средств. Таким образом, можно говорить о снижении финансовой устойчивости компании. Маневренность функционирующего капитала характеризует ту часть собственных оборотных средств, которая находится в форме денежных средств. При прочих равных условиях, рост показателя в динамике рассматривается как положительная тенденция. Приемлемое ориентировочное значение показателя устанавливается предприятием самостоятельно и зависит, например, от того, насколько высока ежедневная потребность в свободных денежных ресурсах.

- Оценка ликвидности ТОО «Триумф Т»

Анализ показал, что маневренность функционирующего капитала данного предприятия не стабильна. С 2008 г. данный показатель вырос с 0,09 до 0,36 в 2010 г. Однако в 2009г. его значение составило 0,07, поэтому можно сделать вывод о нестабильности финансового положения компании.

В 2008 г. коэффициент покрытия составил 1,27 тенге текущих активов на 1 тенге текущих обязательств. На конец 2010 г. данный показатель снизился до уровня в 1,10 тенге текущих активов на 1 тенге текущих обязательств. Таким образом, предприятие характеризуется низкой ликвидностью и может иметь проблемы при необходимости срочного погашения кредиторской задолженности.

Коэффициент быстрой ликвидности за рассматриваемый период колеблется от 1,09 в 2008 г. до 0,95 в 2010 г. Однако, несмотря на высокий показатель, это не характеризует предприятие с положительной стороны, так как это связано с неоправданной дебиторской задолженностью. Это скорее говорит о том, что предприятие ведет неудовлетворительную работу по возврату задолженности покупателей за предоставленные услуги.

Коэффициент абсолютной ликвидности, или как его еще называют коэффициент платежеспособности, в 2008-2010 гг. колеблется от 0,02 до 0,04 тенге денежных средств на 1 тенге текущих обязательств. Таким образом, можно говорить о неликвидности изучаемого предприятия.

Одна из важнейших характеристик финансового состояния предприятия – стабильность его деятельности в свете долгосрочной перспективы. Она связана с общей финансовой структурой предприятия, степенью его зависимости от кредиторов и инвесторов.

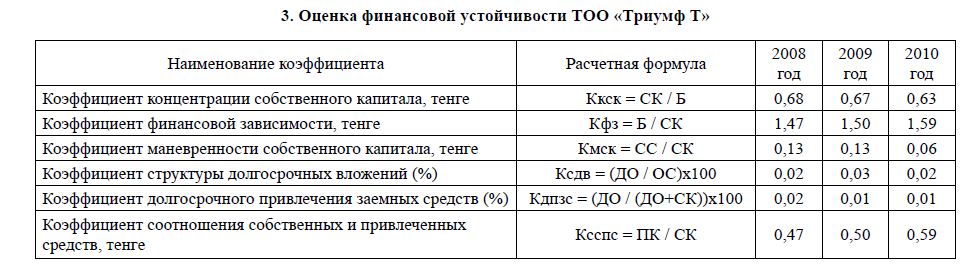

Коэффициент концентрации собственного капитала изучаемого предприятия достаточно высока – 0,68 в 2008 г. и 0,63 в 2010 г. (табл. 3).

- Оценка финансовой устойчивости ТОО «Триумф Т»

Несмотря на некоторую тенденцию к снижению (-5,13% за 3 года), предприятие можно охарактеризовать как финансово устойчивое, не зависящее от внешних кредиторов и инвесторов.

Коэффициент финансовой зависимости колеблется от 1,47 до 1,59 с тенденцией к увеличению. Интерпретация данного коэффициента проста: значение в 1,59 показывает, что в каждом 1,59 тенге, вложенных в активы предприятия, 59 тиын заемные.

Коэффициент маневренности собственного в 2008 г. составляет 0,13, а к 2010 г. снижается до 0,06, что говорит о низкой маневренности.

Коэффициент соотношения собственных привлеченных средств, за 2008-2010 гг. увеличился с 0,47 до 0,59. Интерпретация этого показателя проста: значение, равное 0,59, говорит о том, что на каждый тенге собственных средств, вложенных в актив предприятия, приходится 59 тиын заемных средств. Рост данного показателя свидетельствует об усилении зависимости предприятия от внешних инвесторов, т.е. снижении финансовой устойчивости предприятия. Рекомендуемое значение данного коэффициента – 0,2-0,5. Тот факт, что ТОО вышло за рамки оптимального значения показателя также говорит о неустойчивом финансовом положении. Причина кроется, скорее всего, в высокой краткосрочной кредиторской задолженности компании. Показатели группы «оценка деловой активности» характеризуют результаты и эффективность текущей основной производственной деятельности.

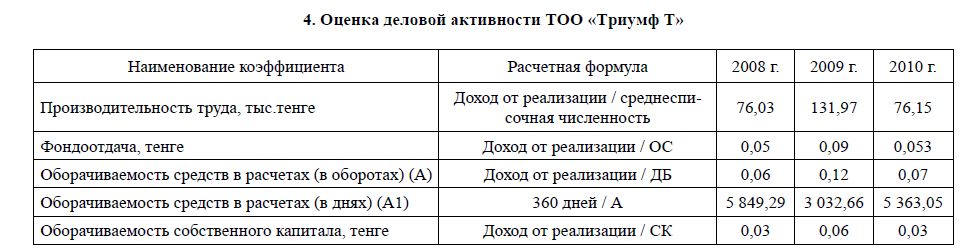

В 2008 г. фондоотдача составил 0,049 тенге, он немного возрос к 2010 г. до 0,053 тенге. Полученные данные говорят о том, что руководство неэффективно использует основные средства, либо они устарели, и требуется кардинальная замена оборудования.

Оборачиваемость средств в расчетах в днях с 2008 г. по 2010 г. снизилась 5849,29 до 5363,05 дней. Значит вложенные средства полностью вернутся через 5363,05 дней, или через 14,90 лет. Полученные данные говорят о крайне низкой скорости оборачиваемости средств.

Оборачиваемость собственного капитала говорит о скорости его оборота, измеряемую количеством оборотов в исследуемом периоде. За исследуемый период данный показатель нестабилен. Это наглядно показано в таблице 4. Он колеблется от 0,03 до 0,06 в 2008-2009 годах. К концу 2010 г. оборачиваемость собственного капитала снижается до начальной отметки в 0,03 оборота за год. Низкое значение показателя оборачиваемости говорит об очень низкой деловой активности ТОО, о его застое. Эта негативная тенденция говорит о наступлении кризиса в компании.

- Оценка деловой активности ТОО «Триумф Т»

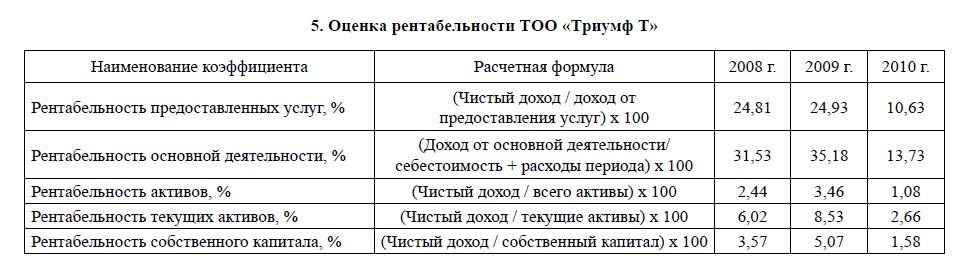

Рентабельность предоставленных услуг имеет тенденцию к снижению. Это наглядно показано в таблице 5. В 2008 г. значение показателя равно 24,81%, в 2009 г. – 24,93%, в 2010 г. –10,63%. Рентабельность предоставляемых услуг характеризует эффективность предлагаемых предприятием услуг в отчетном периоде с точки зрения получения прибыли. Снижение данного показателя говорит о финансовой нестабильности предприятия и его склонности к кризису.

Динамика рентабельности основной деятельности также снижается. В 2008 г. она составила 31,53%, в 2009 г. 35,18%, а в 2010 –13,73%. Рентабельность основной деятельности показывает эффективность основной деятельности за 2008-2010 гг., с точки зрения получения прибыли. Снижение данного показателя говорит о снижении эффективности основной деятельности и является негативной тенденцией.

- Оценка рентабельности ТОО «Триумф Т»

На протяжении всего исследуемого периода предприятие располагает низким объемом денежных средств – не более 3,24% от общей суммы текущих активов. Данный факт негативно отразился на таком показателе, как абсолютная ликвидность компании.

Анализ структуры пассивов показывает, что компания практически на 65% осуществляет производственную деятельность за счет собственных средств.

Рост доли себестоимости произведенных товаров с 70% до 75% указывает на падение рентабельности производства, что, несомненно, является негативной тенденцией.

Принимая во внимание, что полученные результаты оказались очень низкими, можно сделать вывод о том, что предприятие нуждается в мерах по стабилизации развития, разработке стратегии повышения финансовой устойчивости. На наш взгляд, для решения сложившейся проблемы необходимо разработать стратегию, которая поможет усилить позицию предприятия на рынке.

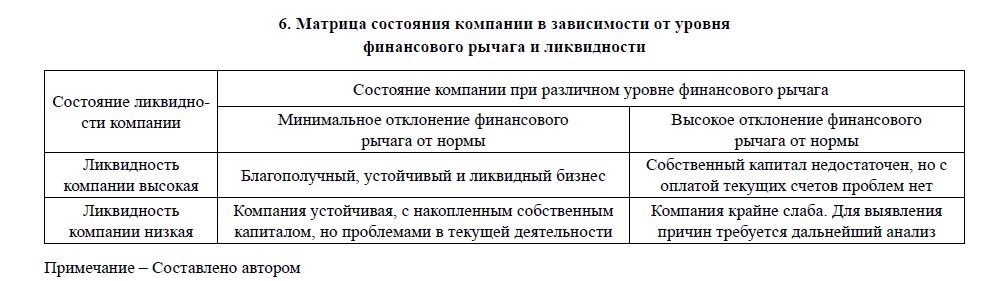

После того как показатели ликвидности и финансового рычага рассчитаны, их следует сопоставить. Для этого мы предлагаем использовать матрицу, учитывающую варианты результатов расчета, и найти в ней тот вариант, который соответствует полученному нами результату (табл. 6).

Анализ показывает, что состояние ТОО неудовлетворительное и слабое и требуется выявления причин ухудшения состояния.

- Матрица состояния компании в зависимости от уровня финансового рычага и ликвидности

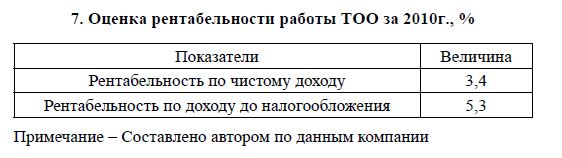

По данным таблицы 7 видно, что в компании имеет место очень низкая рентабельность работы.

Таким образом, оценка бизнеса ТОО показала, что компания нуждается в разработке стратегии повышения финансовой устойчивости, по сути, представляющей собой новый стратегический план по выводу компании из состояния низкой ликвидности.

Оценка рентабельности работы ТОО за 2010г., %

Организация не может успешно выживать в конкурентной среде, если она не имеет четко определенных ориентиров, направлений, которые задают то, к чему она стремится, хочет добиться. Установление миссии и целей является важной частью стратегического плана. Диагностика современного состояния ТОО «Триумф Т» показала необходимость формирования стратегии повышения финансовой устойчивости компании. Формирование стратегии начинается прежде всего с формулировки миссии и концепции бизнеса.

Прежде чем сформулировать миссию ТОО, важно дать определение бизнеса данного предприятия, который может иметь следующее определение:

– предприятие производит широкий ассортимент полиграфической продукции в сочетании с высоким уровнем обслуживания клиентов.

Исходя из определения бизнеса сформулируем миссию предприятия. Наша цель – улучшать качество человеческой жизни путем производства и продажи высококачественных полиграфических продуктов, иметь высочайшие стандарты обслуживания, дружелюбие, индивидуальный подход. Для улучшения общей производительности мы предлагаем абсолютное удовлетворение клиента. Наше видение – стать лучшим предприятием. Мы стремимся к достижению устойчивого роста объемов продаж и прибыли на плановой основе, гармонично сочетая краткосрочные и долгосрочные цели деятельности.

В основе стратегического управления лежит разработка стратегии, ее адаптация к специфике компании и реализация. Выработка стратегии заключается в выборе общего направления, осваиваемых рынков, методов конкуренции, привлекаемых ресурсов и моделей бизнеса. Другими словами, стратегия означает выбор компанией пути развития.

На наш взгляд, в соответствии с моделью бизнеса компании, ее миссии, целей руководство ТОО должно выбрать стратегию роста на рынке полиграфического бизнеса. Завоевание данной позиции и определенной доли рынка для предприятия очень важно, так как обеспечивает конкурентное преимущество и уровень рентабельности.

В результате анализа было установлено, что конкурентными преимуществами ТОО являются хорошее качество продукции и низкая цена.

Используя маркетинговый подход к разработке стратегии можно отметить, что экономическая стратегия фирмы должна быть направлена на увеличение доходности за счет роста объема сбыта. Стратегия роста позволит предприятию повысить конкурентоспособность продукции, стать более рентабельным. Увеличение объема сбыта, как показал маркетинговый анализ, требует улучшения качественных характеристик продукции и снижения производственных издержек.

Для анализируемого предприятия можно предложить следующие составляющие стратегии.

- Стратегия роста:

- Увеличить число постоянных клиентов.

- Исследовать возможности глобальной инфраструктуры поставщиков, их опыт в управлении предприятиями.

- Расположение предприятия:

- Место расположения должно быть удобно для клиента;

- Снизить издержки на строительно-монтажные работы;

- Повышать привлекательность ТОО, оказывая дополнительные услуги клиентам.

- Стратегия в ассортименте продукции:

- Улучшать качество продукции.

- Быстро вводить в производство новые потенциально популярные виды продукции и столь же быстро снимать с производства, не завоевавшие популярность.

- Организация работы ТОО:

- Строго придерживаться стандартов качества в состояния помещений и оборудования, организации обслуживания, работе кассира.

- Установить более совершенное оборудование.

- Использование новых методов в технологии.

- Организация быстрого и эффективного выполнения заказов клиентов.

- Продажи, маркетинг и сбыт:

- Пропагандировать имидж ТОО как образец качества и высокой потребительской ценности, проведение специальных мероприятий.

- Использовать специальные мероприятия для привлечения клиентов.

- Человеческие ресурсы и обучение:

- Обучать персонал.

- Поощрять индивидуальные и коллективные успехи в работе.

- Создавать возможности карьерного роста.

- Установить гибкий график работы.

- Нанимать на работу трудолюбивых и вежливых служащих.

- Быстро повышать по службе перспективных работников.

- Добиваться того, чтобы лучшие методики обслуживания и новые идеи внедрялись в ТОО. Главным путем решения этих проблем может быть научно-техническое развитие производства. Важным резервом повышения доходности ТОО, таким образом, является внедрение научнотехнических достижений, позволяющих снизить материалоемкость, энергоемкость, трудоемкость продукции, повысить производительность труда и в то же время улучшить потребительские свойства продукции.

Поэтому мы предлагаем стратегию, основанную на постоянном повышении технического уровня производства, совершенствовании технологического процесса, обновлении выпускаемой продукции с учетом изменения спроса потребителей. С этой целью мы предлагаем провести совершенствование технологического процесса полиграфического производства изделий путем внедрения нового оборудования на производственных участках.

ЛИТЕРАТУРА

- Тулегенов Б.Т. и др. Планирование деятельности хозяйствующих субъектов. – Алматы: ЛЕМ, – 136с.

- Фатхутдинов Р.А. Стратегический менеджмент. – М.: Интелл-синтез, 2007. – С.39-124.

- Гончаров А.И., Барулин С.В., Терентьева М.В. Финансовое оздоровление предприятий: теория и практика.– М.: Ось-89,