Традиционные методы расчета себестоимости и определения рентабельности не всегда могут дать объективные данные для принятия ключевых решений, особенно на стыке экономики и маркетинга. Именно в этом случае на помощь менеджменту приходит метод «сквозной себестоимости», который не только дает возможность оптимизировать продуктовый портфель, но и подсказывает пути развития компании. Данная статья посвящена исследованию возможностей прогнозирования рентабельности и оптимизации продуктового портфеля компании на примере производственной компании, с приведением подробных расчетов. В статье дается сравнение двух методов определения рентабельности, классического с распределением затрат и метода сквозной себестоимости (throughput costing). Применение приведенных в статье технологий, позволяет получать объективные данные для принятия решений менеджментом компаний. Статья адресована как слушателям финансовых дисциплин в университетах, так и действующим финансовым руководителям компаний.

Рассмотрим один из инструментов, применимых для объективного принятия решения по продуктовому портфелю компании, а также те возможные искажения информации, которые способны значительно снизить эффективность компании.

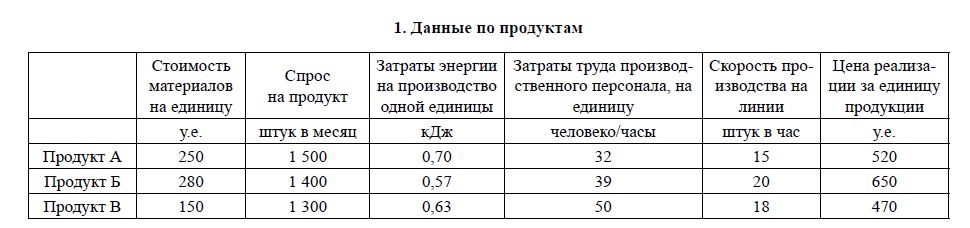

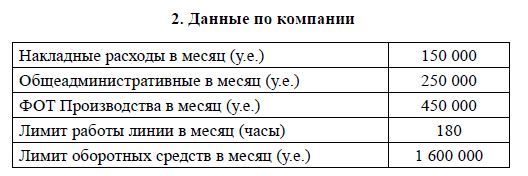

В качестве примера возьмем производственную компанию, производящую три вида продукции на одной производственной линии, причем спрос на все три вида не зависит от друг от друга и формируется самостоятельно, и имеются ограничения по производительности и оборотным средствам. Данные по продукции приведены в таблице 1, по компании в таблице 2.

- Данные по продуктам

Ограничения по производительности оборудования выражаются в том, что линия не может работать более 180 часов в течение месяца и имеет ограниченную производительность по продуктам в час. Ограничения по оборотным средствам, складываются из-за того, что выручка от реализации поступает в первый день месяца и все затраты в течение месяца составляют необходимый объем оборотных средств.

- Данные по компании

Будем считать, что в данный момент объем производства каждого продукта определен в равных количествах для полной и равномерной загрузки и стоит задача повышения общей рентабельности компании. В связи с этим встает вопрос выбора базы распределения непрямых затрат для определения приоритетов в производственной программе и могут быть применены следующие базы распределения:

- Затраты энергии на продукт – как база, отражающая загрузку механизмов основного производства выпуском данного продукта.

- Человеко-часы на продукт – как база, отражающая загрузку персонала основного производства данным продуктом

- Объем продаж в денежном выражении – как база, отражающая cвязку поступающих денежных средств с расходами.

- Сложные базы распределения – на каждый вид затрат своя база.

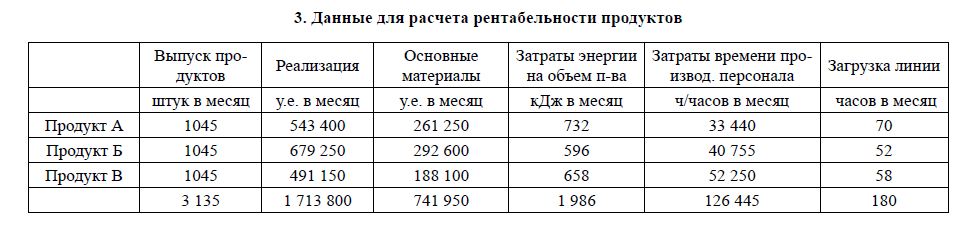

В таблице 3 приведены данные для распределения, получаемые в результате умножения данных из таблицы 1, на объем выпуска продукции, кроме «загрузки линии», рассчитанной делением объема выпуска продукта, на скорость выпуска по данному продукту. Общая рентабельность компании, в этом случае составляет 7,1%, так как при реализации в 1 713 800 у.е., компания несет затрат 1 591 950 у.е., имея таким образом 121 850 у.е. прибыли.

- Данные для расчета рентабельности продуктов

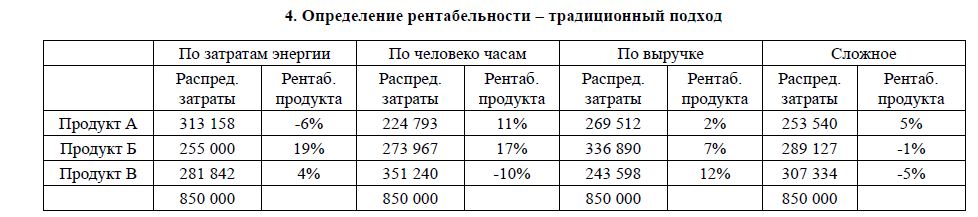

В таблице 4 полученные результаты распределения затрат по выбранным базам распределения, при этом в «сложной» базе распределение накладных расходов производится по затратам энергии на продукт, ФОТ производственного персонала по затратам времени персонала на продукт, общеадминистративных расходов по объему реализации продукта.

- Определение рентабельности – традиционный подход

Как видно, в зависимости от базы распределения, рентабельность продуктов различается самым радикальным образом. В некоторых случаях получается, что продукт просто убыточный при данном объеме выпуска, и на основе комплекса таких расчетов невозможно сделать вывод о фактической рентабельности продукта и перераспределении объемов производства.

Альтернативный вариант определения приоритетов в выпуске продукции основан на концепции «сквозной себестоимости», предполагает следующую технологию определения оптимальной производственной программы:

- Определяется объем «сквозных денег», который несет тот или иной продукт в производственной программе компании.

- Определяется основной ограничивающий компанию фактор (основное ограничение), который не позволяет удовлетворять весь доступный для компании спрос на ее продукцию.

- Рассчитывается, сколько «сквозных денег» тот или иной продукт протягивает через ограничитель.

- Распределяется производственная программа компании с предпочтением продуктов с максимальной отдачей «сквозных денег» на основном ограничении.

- Проверяются на соответствие, другие ограничения.

Для определения «сквозных денег» или сквозной себестоимости, необходимо вычесть из цены реализации единицы продукции сумму прямых расходов на единицу продукции. Следует отметить, что на практике, необходимо выделять только однозначно прямые расходы по данному продукту. Труд, энергию, топливо, вспомогательные материалы и другие расходы следует включать в прямые затраты только в том случае, если они однозначно относятся к конкретному виду продукции.

В приведенном примере, в прямые расходы попадают только основные материалы, так как все остальные расходы связаны с продуктом только опосредованно. Результаты расчета первого шага, для каждого продукта из производственной программы, приведены в таблице 5.

- Определение сквозной себестоимости

Экономический смысл сквозной себестоимости заключается в том, что этот параметр показывает, сколько в абсолютном значении расходов может быть отнесено на продукт, до достижения по нему нулевой рентабельности. Например, продукт «В» при цене реализации в 470 у.е. имеет стоимость прямых расходов в размере 180 у.е., и следовательно способен, не становясь убыточным для компании, нести на каждую единицу продукта 290 у.е. непрямых расходов.

На втором шаге необходимо провести анализ производства и выделить те факторы в технологии, управлении, финансах, логистике или другой области внутри компании, которые не позволяют полностью удовлетворять спрос на всю производимую компанией продукцию, и определить ключевой параметр этого ограничения. Стоит оговориться, что если возможности компании превышают совокупный спрос на ее товары, и именно спрос является единственным ограничением для увеличения объемов реализации, то технология сквозной себестоимости также может быть применена, но в ином варианте, который не рассматривается в данной статье. В приведенном примере есть два фактора, которые не позволяют компании удовлетворять спрос в полном объеме, это производительность линии и объем оборотных средств. Производительность линии лимитируется временем полезной работы в месяц и количеством изделий, выпускаемых в течение часа, следовательно, время работы линии является ключевым параметром для данного ограничения. Объем оборотных средств лимитируется той суммой денег, которые можно вложить в основные материалы по продукции, которая определяется вычитанием из общего лимита по оборотным средствам постоянных и непрямых расходов, следовательно, объем средств, отвлекаемый на прямые материалы – ключевой параметр данного ограничения. Оба ограничения актуальны в нашем примере, и какое из них является доминирующим, определим в ходе расчетов.

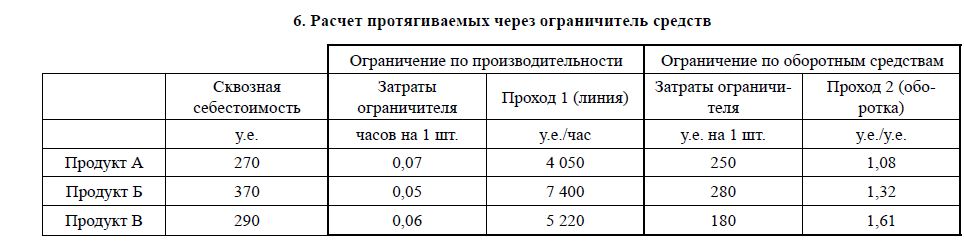

На третьем шаге, рассчитываем отношение сквозной себестоимости каждого продукта к ключевому параметру ограничителя. В нашем примере для ограничения по производительности необходимо разделить сквозную себестоимость на время выпуска одной штуки (обратная величина к скорости производства, указанной в таблице 1), таким образом, определив, сколько средств для компании протягивает ограничитель при выпуске данного вида продукции в единицу ключевого параметра. Например для продукта «А» получается, что час работы линии, приносит компании 4 050 у.е., которые могут быть направлены на покрытие любых расходов, кроме основных материалов. Для ограничения по оборотным средствам, затратами ограничителя являются стоимость прямых материалов на единицу, следовательно необходимо разделить сквозную себестоимость на стоимость прямых материалов по каждому продукту. Для продукта «А» в этом случае получается, что каждый 1 у.е. оборотных средств приносит в компанию в течение месяца 1,08 у.е. на покрытие расходов. Результаты вычислений по обоим ограничениям приведены в таблице 6.

- Расчет протягиваемых через ограничитель средств

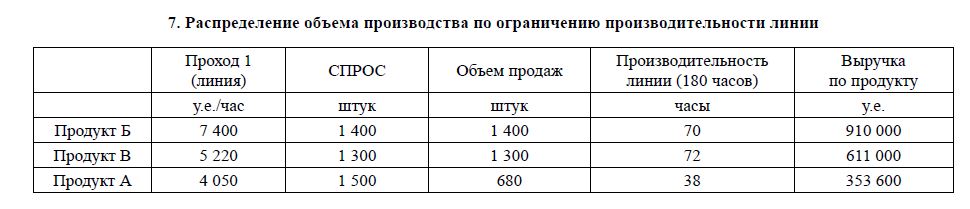

Так как мы еще не знаем, какое из двух ограничений для данного примера более жесткое, на четвертом шаге решим сначала относительно одного ограничения, проверим исполнение второго ограничения. Технология решения достаточно простая, продукты выстраиваются в порядке убывания протягиваемых через ограничение средств, а затем, начиная от первого по списку, распределяется объем выпуска в соответствии со спросом на продукцию, каждый раз проверяя соответствие выбранному ограничению. В таблице 7 приведено решение по распределению объема выпуска продуктов для ограничения по производительности. Как видно из таблицы, в рамках 180 часов работы линии можно полностью удовлетворить спрос на продукты «Б» и «В» как наиболее приоритетные, а продукт «А» произвести в объеме остатка доступного времени работы (180 – 70 – 72 = 38 часов), что соответствует 680 единицам изделия «А» при заданной производительности 15 изделий в час. Суммарная выручка с портфеля в этом случае составляет 1 874 600 у.е.

- Распределение объема производства по ограничению производительности линии

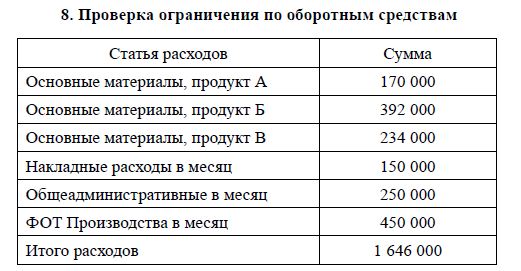

Распределив объем производства, рассчитываем получившуюся рентабельность по компании и проверяем на соответствие, второе ограничение, в нашем примере по объему доступных оборотных средств. Для такой проверки суммируем все составляющие расходов компании за месяц, получаем результаты, представленные в таблице 8.

Из полученных значений видно, что рентабельность стала значительно выше в сравнении с базовым вариантом распределения (1 874 600 – 1 646 000)/1 874 600 = 12,19%

против 7,11% при равномерном выпуске продукции. Однако данный вариант производственной программы не проходит по ограничению оборотных средств 1 646 000 у.е. при

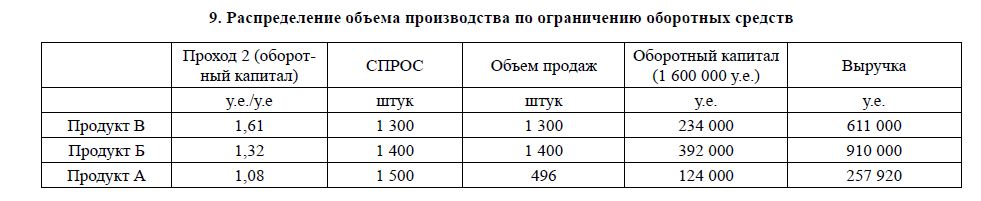

ограничении в 1 600 000 у.е. следовательно, ограничение по оборотным средствам в данной ситуации является доминирующим, и распределять выпуск надо с учетом именного этого ограничения. Результаты решения приведены в таблице 9, причем порядок приоритетов продуктов иной, чем в первом варианте распределения.

- Проверка ограничения по оборотным средствам

- Распределение объема производства по ограничению оборотных средств

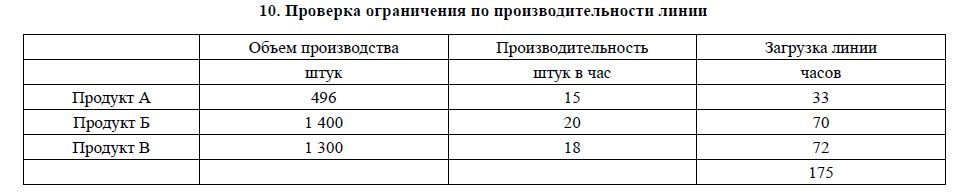

Получив распределение, как и в первом случае, проверяем соответствие второго ограничения (таблица 10), и считаем общую рентабельность по аналогичной первому варианту схеме. Получаем итого расходов 1 600 000 у.е., выручка 1 778 920 у.е. и общая рентабельность 10,06%.

- Проверка ограничения по производительности линии

Как видно, данный вариант распределения соответствует всем ограничениям и в то же время дает повышение рентабельности компании с 7,11% до 10,06%, или в абсолютных величинах дает прирост прибыли компании на 178 920 – 121 850 = 57 070 у.е. и является оптимальным в условиях имеющихся ограничений.

Отдельно отметим, что полученный результат уступает показателям рентабельности и прибыли варианту с ограничением по производительности и, одновременно, для снятия ограничения по оборотным средствам достаточно привлечь дополнительное финансирование. Финансовый директор может на основе этих данных рассчитать максимально возможную ставку привлечения оборотных средств, для снятия ограничения, с сохранением уровня прибыльности компании. Так по первому варианту решения необходимо 1 646 000 у.е. оборотных средств, из которых 1 600 000 у.е. есть в наличии и 46 000 у.е. надо привлечь. Привлечение этой суммы даст рост прибыли с 228 600 – 178 920 = 49 680 у.е. Из приведенных данных получается, что средства могут быть привлечены по ставке не выше 49 680 / 46 000 = 108% в месяц, что безусловно говорит в пользу поиска источника финансирования для снятия ограничения.

ЛИТЕРАТУРА

- Э. Голдрат. Цель: Процесс непрерывного совершенствования: Попури, 2009г. ISBN 978-985-15-0641-1

- Э. Голдрат. Цель 2: Дело не в везении. Манн, Иванов и Фербер, 2011г. ISBN 978-5-91657-215-5

- С. Берг. Настольная книга финансового директора. – М., Альпина Бизнес Букс, 2005г. ISBN 5-9614-0237-1