Страховой рынок сегодня, в широком смысле, представляет собой особую специфическую сферу финансовой системы со своей динамично развивающейся инфраструктурой, основанную на инвестировании доходов в другие отрасли и сектора экономики, что определяет значимость современной страховой деятельности и ее роль в развитии отечественного бизнеса.

Роль страхования на каждом конкретном этапе социально-экономического развития общества определяется теми задачами, которые ставят перед ним постоянно совершенствующиеся рыночные отношения. В настоящее время страховой рынок характеризуется достаточно высокой степенью присутствия страховщиков через филиалы, представительства, сети страховых агентств в регионах, являясь эффективной системой защиты организаций от предполагаемых рисков, фактором экономической стабильности, стимулом расширения предпринимательской деятельности, а также средством формирования долгосрочных инвестиционных ресурсов [все возможные риски не застрахованы ни в одной стране мира:

- объем страховых сборов ведущих стран – это не только внутренние, но и внешние операции, т.е. часть чужого ВВП;

- значительная часть поступлений по страхованию жизни в казахстанские компании не имеет никакого отношения к защите от рисков.

Таким образом, отечественный страховой рынок является достаточно привлекательным, поскольку в настоящее время он представляет собой практически неосвоенный сектор экономики, в РК страховой защитой охвачены далеко не все объекты, подлежащие страхованию.

Страхование – специфическая сфера деятельности, в которой задействованы жизненные интересы многих юридических и физических лиц, имеющих договоры страхования, гарантирующих страховую защиту на случай наступления непредвиденных, порой чрезвычайных событий. Поэтому она должна быть надежной, свободной от пагубных влияний недобросовестной конкуренции. К примеру, в конкурентной борьбе непозволительно снижать страховые тарифы до уровня, при котором ставится под угрозу финансовая устойчивость страховщика [5, с. 69].

В результате становления страховой деятельности обозначились следующие предпосылки его развития: укрепление негосударственного сектора экономики, появление разных организационно-правовых форм частной собственности, снижение уровня гарантий, предоставляемых системой государственного страхования; либерализация допуска иностранных страховых компаний на казахстанский рынок.

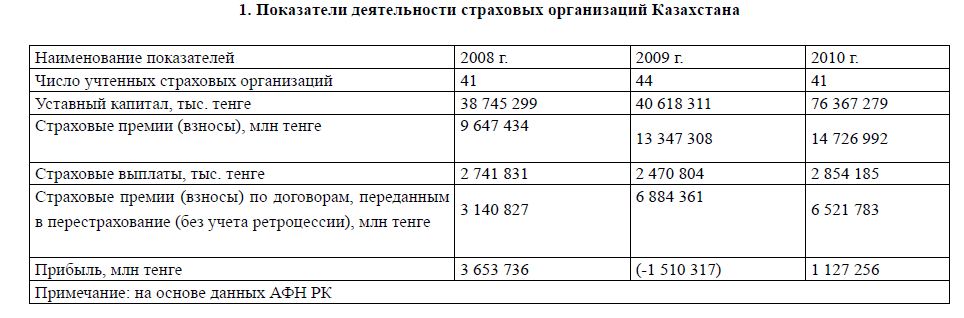

Тем не менее, согласно данным АФН РК следует отметить стабилизационные тенденции развития страхового дела (табл. 1).

- Показатели деятельности страховых организаций Казахстана

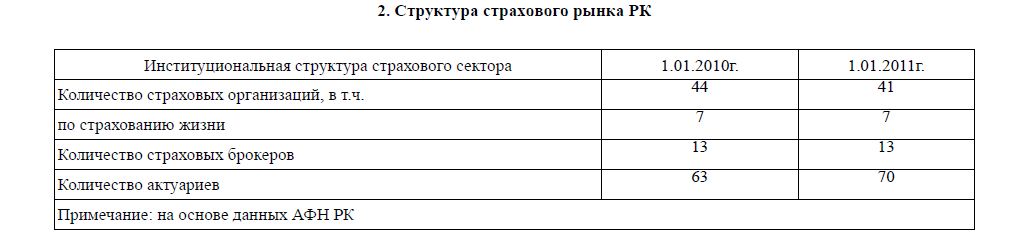

По состоянию на 1.01.2011 года на страховом рынке Республики Казахстан осуществляли лицензионную деятельность 41 страховых организаций (в том числе: 7 – по страхованию жизни), 14 страховых брокеров и 77 актуариев (табл. 2).

- Структура страхового рынка РК

На отчетную дату 27 страховых (перестраховочных) организаций являются участниками АО «Фонд гарантирования страховых выплат».

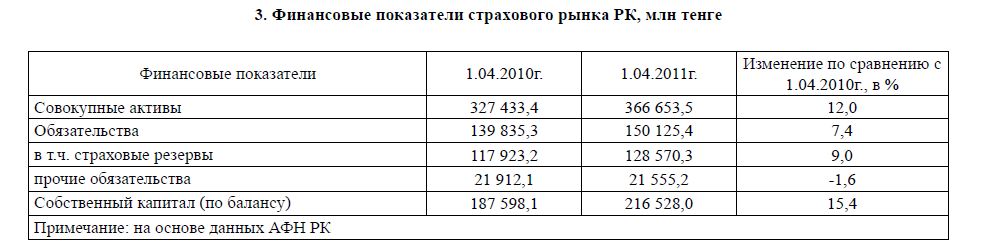

По состоянию на 1.04.2011 года совокупный размер собственного капитала страховых организаций составил 216 528,0 млн. тенге (табл. 3).

- Финансовые показатели страхового рынка РК, млн тенге

Совокупный объем активов страховых организаций на 1 апреля 2011 года составил 366 653,5 млн тенге, что на 11,9% больше аналогичного показателя на 1 апреля 2010 года, что можно увидеть в таблице 4.

- Структура активов страховых компаний РК, млн тенге

По состоянию на 1 апреля 2011 года сумма обязательств страховых (перестраховочных) организаций составила 150 125,4 млн тенге, что на 7,0% больше, чем на аналогичную дату прошлого года.

На отчетную дату объем страховых резервов, сформированных страховыми (перестраховочными) организациями для обеспечения исполнения принятых обязательств по действующим договорам страхования и перестрахования, составил 128 570,3 млн тенге, что на 8,6% больше объема сформированных резервов на 1 апреля 2010 года.

В рассматриваемом периоде наблюдается уменьшение уровня концентрации страхового рынка по страховым премиям и страховым выплатам. На долю 5 крупнейших страховых компаний приходится 42,8% совокупных страховых премий и 27,7% страховых выплат. Доля пяти крупнейших страховых компаний в совокупных активах страхового рынка составила 52,2%.

Система государственного страхования, предоставляющая минимальный уровень социально-экономических гарантий, не обеспечивает их адекватность в рыночных условиях, что приводит к появлению новых форм и видов страхования. Происходящие преобразования в системах пенсионного обеспечения и медицинского страхования, привлекая дополнительных участников страховых отношений, способствуют расширению сферы деятельности страховщиков на рынке страховых услуг.

Либерализация допуска иностранных страховых компаний на казахстанский рынок обусловлена, с одной стороны, процессом увеличения емкости национального страхового рынка, требующего участия иностранных страховщиков, поскольку казахстанские потребители страховых услуг, особенно по страхованию рисков в предпринимательской и финансовой деятельности, объективно заинтересованы в расширении иностранного присутствия в этом секторе. С другой стороны, по статистическим данным иностранный страховой капитал участвует лишь в одной трети совместных страховых компаний; остальные две трети учредителей являются не профессиональными страховщиками, а лишь оффшорными инвесторами [7].

Развитие интеграционных связей и внешних экономических отношений с участием зарубежных страховых компаний требует дальнейшего усовершенствования нормативного регулирования и систематизации государственного воздействия. В рамках этой проблемы был принят Закон Республики Казахстан от 18 декабря 2000 года № 126-II «О страховой деятельности» [8]. Необходимо отметить своевременность и существенность мер, принимаемых государством для защиты отечественного страхового бизнеса. Однако нельзя исключать положительного влияния, оказываемого притоком иностранного участия, на деятельность казахстанских страховщиков по следующим направлениям:

- повышения качества и расширения спектра предоставляемых услуг;

- распространения технологических и управленческих новаций;

- увеличения емкости рынка;

- совершенствования правовой системы;

- повышение квалификации специалистов страховой сферы;

- обеспечение большими гарантиями страхователей;

- формирование адекватной структуры страховых тарифов.

Хотя иностранные инвестиции в уставные капиталы отечественных страховых компаний представляют собой дополнительный приток капитала в страну, их абсолютная величина по отношению к другим каналам притока капитала является незначительной. Кроме того, деятельность организаций с участием иностранного капитала в дальнейшем приводит к оттоку валютных средств в результате совершаемых операций перестрахования, которые являются потенциальными внутренними инвестиционными ресурсами. Следует отметить, что возможности введения ограничительных мер в условиях реальной международной конкуренции не позволяют обеспечить надлежащий уровень развития страхового рынка. Мерами государственного воздействия необходимо стимулировать сохранение только стратегических видов и направлений страхования за компаниями, полностью контролируемыми отечественным капиталом. Собственные ресурсы отечественных страховых компаний ограничиваются следующими требованиями к величине уставного капитала, который в настоящее время установлен законодательством на уровне 1,2 млрд тенге, на следующий год планируется повысить этот уровень до 1,5 млрд тенге [завышенный уровень страховых тарифов;

- отсутствие положительной деловой репутации страховых компаний, формирующей ее высокий имидж, стажа страховой деятельности, работа сразу с несколькими видами страхования;

- низкое качество обслуживания, связанное с излишне бюрократичным подходом к заключению договоров страхования;

- недостаточная квалификация персонала страховых компаний, требующая создания и организации системы подготовки кадров страховщиков. Учитывая специфику страховой деятельности, инвестирование в подготовку персонала становится одним из важных направлений действий страховщиков, поскольку на практике страховым агентам предоставляются полномочия от привлечения страхователей до квалифицированной оценки страхового риска. Это обязывает их обладать определенными знаниями в страховом деле, однако из-за отсутствия единых квалификационных требований к профессиональной деятельности страховых посредников, пока не разработаны стандарты их обучения [12].

Все это обусловливает необходимость перехода страховых организаций к новой модели экономического роста, базирующейся на инновационном типе развития страхования, что требует:

- обеспечения увеличения спроса на услуги постоянных и потенциальных клиентов через освоение принципиально новых видов или улучшенных услуг, а также расширение сферы сбыта;

- непрерывного развития инновационного потенциала компаний (постоянное обучение и самоисследование) и создание условий, необходимых для реализации новшеств;

- комплексный подход, когда технические, экономические, социальные инновации тесно взаимосвязаны между собой и взаимно продвигают друг друга;

- мобилизацию персонала;

- экономическое стимулирование работников;

- учет рисков (чем выше риск, тем выше потенциальный экономический эффект от реализации инновации).

Нововведение должно быть ориентировано на более полное удовлетворение потребностей клиентов компании в условиях постоянно меняющейся рыночной конъюнктуры. Каждую страховую услугу следует рассматривать как объект постоянных изменений. Однако решение о внедрении инновации не всегда означает ликвидацию старого продукта. Инновацию порождает и стремление продлить жизненный цикл продукта, совершенствуя его характеристики. Такая инновация сводится к модификации или внедрению новой функции уже существующего продукта (услуги). При разработке новой или улучшении существующей услуги главными составляющими элементами являются ее преимущества по сравнению с аналогичными продуктами и возможными продуктами-заменителями; целевой сегмент рынка; развитие и возможные изменения систем сбыта; общие затраты на разработку, производство и сбыт.

ЛИТЕРАТУРА

- Журавлев Ю.М., Секерж И.Г. Страхование и перестрахование. – М.: Анкил, 1993. – 184 с.

- Калашникова H.H. Учет доходов страховой деятельности и анализ их достаточности. / Саратов, – 200 с.

- Бахрушина М.А. Учет затрат по функциям и стратегическое управление ими. // Справочник экономиста. 2004. – № 11. – С. 40-46.

- Коломин Е.В. Основные предпосылки и направления повышения социально-экономической эффективности страхования. // Финансы. – 2006. – №5. – С. 49-54.

- Жуйриков К., Назарчук И., Жуйриков Р. Страхование: теория, практика, зарубежный опыт. – Алматы: ОФ «БИС». – 2000. – 384 с.

- Официальный сайт АФН РК. – www.afn.kz

- Постановление Национального Банка Республики Казахстан «Об утверждении инструкции о порядке размещения страховых резервов» от 25.12.1999 №

- Закон Республики Казахстан «О страховой деятельности» от 18 декабря 2000 года N

- Постановление Правления Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций «Об утверждении Инструкции о нормативных значениях и методике расчетов пруденциальных нормативов страховой (перестраховочной) организации, норматива достаточности маржи платежеспособности страховой группы, формах и сроках представления отчетов о выполнении пруденциальных нормативов» от 22 августа 2008 года № 131.

- Жуйриков К.К. Страхование в Казахстане: пути дальнейшего развития. – Алматы: Жибек жолы. – 1994. – 278 с.

- Ежова А.Ю. Признание страховой премии доходом страховщика // Налогообложение, учет и отчетность в страховой компании. – 2007. – №

- Ефимов C.J Справочник бухгалтера страховой компании / – М.: РосКонсульт, 1998. – 203 с.