В условиях экономического кризиса финансовое положение значительной части казахстанских организаций является либо неустойчивым, либо кризисным. Поэтому необходимо максимально эффективно использовать механизмы финансовой стабилизации, с помощью которых можно вывести их из кризисного состояния. При этом данные механизмы следует оценивать не только с позиции их текущего эффекта, но и с точки зрения анализа создаваемых ими потенциальных возможностей для дальнейшего послекризисного развития организаций.

В подобной системной постановке проблема выбора механизмов финансовой стабилизации организации учеными ранее не рассматривалась. Необходимость формирования программ, которые были бы научно обоснованны и практически реализуемы, превратила решение рассматриваемой проблемы в одну из важнейших задач, обладающих не только практической значимостью, но и научной новизной.

Решение проблем финансовой стабилизации организации возможно при использовании универсальных и типовых мероприятий, обеспечивающих вывод ее из финансового кризиса. Системы данных мероприятий, реализуемых на базе соответствующего научно-методического обеспечения и направленные на достижение определенных целей, образуют механизмы обеспечения финансовой устойчивости. Они подразделяются на внутренние механизмы, используемые самой организацией, и внешние, реализуемые при помощи сторонних юридических или физических лиц. Основными видами внутренних механизмов финансовой стабилизации организации являются: оперативный, тактический и стратегический.

В практике финансового менеджмента вышеперечисленные механизмы финансовой стабилизации подразделяются иногда на «защитные» и «наступательные». Оперативный механизм финансовой стабилизации, основанный на принципе «отсечения лишнего», представляет собой защитную реакцию организации на неблагоприятное финансовое развитие и лишен каких-либо наступательных управленческих решений. Тактический механизм финансовой стабилизации, используя отдельные защитные мероприятия, в преимущественном виде представляет собой наступательную тактику, направленную на перелом неблагоприятных тенденций финансового развития и выход на рубеж финансового равновесия организации. Стратегический механизм финансовой стабилизации представляет собой исключительно наступательную стратегию финансового развития, обеспечивающую оптимизацию необходимых финансовых параметров, подчиненную целям ускорения всего экономического роста организации.

Рассмотрим более подробно содержание каждого из внутренних механизмов, используемых на отдельных этапах финансовой стабилизации организации:

Оперативный механизм финансовой стабилизации представляет собой систему мер, направленную, с одной стороны, на уменьшение размера текущих внешних и внутренних финансовых обязательств организации в краткосрочном периоде, а с другой стороны, – на увеличение суммы денежных активов, обеспечивающих срочное погашение этих обязательств. Принцип «отсечения лишнего», лежащий в основе этого механизма, определяет необходимость сокращения размеров как текущих потребностей (вызывающих соответствующие финансовые обязательства), так и отдельных видов ликвидных активов (с целью их срочной конверсии в денежную форму).

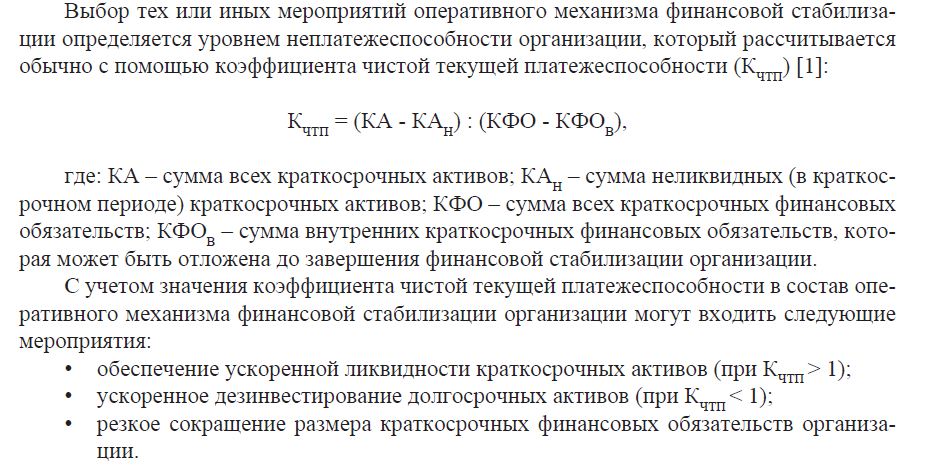

Выбор соответствующего направления оперативного механизма финансовой стабилизации диктуется характером реальной неплатежеспособности организации, индикатором которой служит коэффициент чистой текущей платежеспособности. В отличие от традиционного коэффициента текущей платежеспособности организации он требует дополнительной корректировки (определяемой кризисным финансовым положением организации) как состава краткосрочных активов, так и состава краткосрочных финансовых обязательств. Из состава краткосрочных активов исключается следующая неликвидная (в краткосрочном периоде) их часть:

- безнадежная дебиторская задолженность;

- неликвидные запасы товарно-материальных ценностей;

- расходы будущих периодов.

Из состава краткосрочных финансовых обязательств исключается следующая внутренняя их часть, которая может быть перенесена на период завершения финансовой стабилизации:

- расчеты по начисленным дивидендам и процентам, подлежащим выплате;

- расчеты с дочерними организациями (филиалами).

Содержанием оперативного механизма финансовой стабилизации является обеспечение сбалансирования денежных активов и краткосрочных финансовых обязательств, достигаемое различными методами в зависимости от диктуемых условий реального финансового положения организации.

Обеспечение ускоренной ликвидности краткосрочных активов организации способствует росту положительного денежного потока в краткосрочном периоде. Решение данной задачи возможно за счет реализации основных мероприятий финансовой стабилизации:

- избавления от неэффективных краткосрочных финансовых инвестиций;

- сокращения страховых запасов товарно-материальных ценностей;

- роста оборачиваемости дебиторской задолженности;

- увеличения ценовой скидки при наличных расчетах за реализуемую продукцию;

- уменьшения сроков предоставления товарного кредита;

- уценки некоторых видов запасов товарно-материальных ценностей.

Ускоренное деинвестирование долгосрочных активов организации может быть достигнуто за счет следующих мероприятий финансовой стабилизации:

- реализации высоколиквидной части инвестиционного портфеля;

- продажи неиспользуемого оборудования;

- аренды оборудования вместо его покупки;

- осуществления операций возвратного лизинга.

Резкое сокращение размера краткосрочных финансовых обязательств организации обеспечивается за счет реализации таких мероприятий финансовой стабилизации:

- отсрочка расчетов по некоторым формам внутренней кредиторской задолженности;

- увеличение срока предоставления товарного кредита поставщиками;

- пролонгация краткосрочных финансовых кредитов;

- реструктуризация портфеля краткосрочных финансовых кредитов и др.

Цель реализации оперативного механизма финансовой стабилизации – устранение текущей неплатежеспособности организации. Она достигается, если объем поступления денежных средств превысит объем неотложных финансовых обязательств организации в краткосрочном периоде. В этом случае угроза банкротства организации в текущем периоде ликвидируется, но не исчезает окончательно. Для полного ее устранения необходимо использовать тактический механизм финансовой стабилизации.

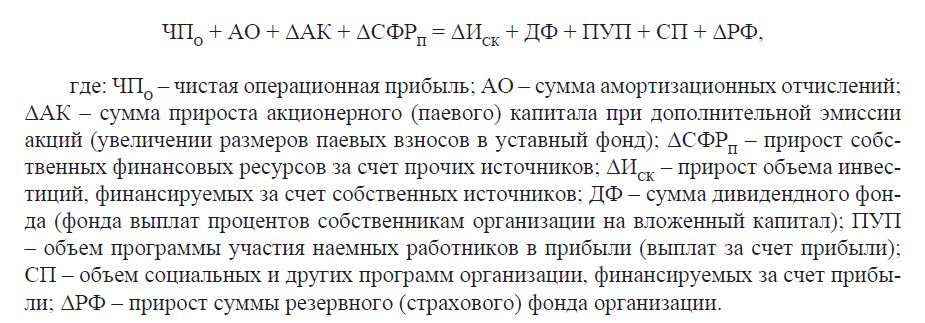

- Тактический механизм финансовой стабилизации представляет собой систему мер, направленных на достижение финансового равновесия организации в предстоящем периоде. Принципиальная модель финансового равновесия организации имеет следующий вид [2]:

Как видно из приведенной формулы, правую ее часть составляют все источники формирования собственных финансовых ресурсов организации, а левую – соответственно все направления использования этих ресурсов. Поэтому в упрощенном виде модель финансового равновесия организации может быть представлена в следующем виде:

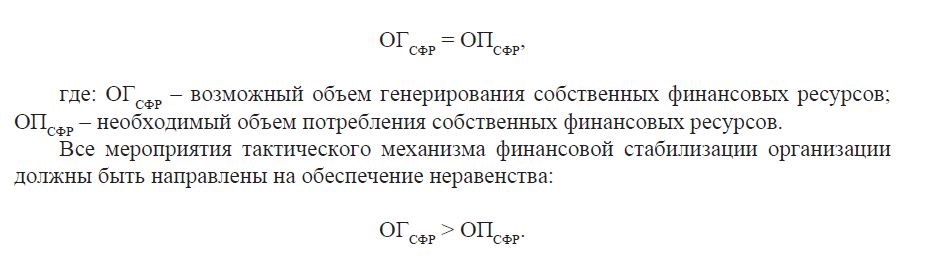

Возможности увеличения объема генерирования собственных финансовых ресурсов в условиях кризиса ограничены. В это время стратегия организации заключается в сокращении объемов потребления собственных финансовых ресурсов. Оно связано с уменьшением объема операционной и инвестиционной деятельности и характеризуется термином «сжатие организации».

Сжатие организации в процессе обеспечения вышеприведенного неравенства должно сопровождаться мерами по обеспечению прироста собственных финансовых ресурсов. Чем в большей степени сжатие организация сможет обеспечить положительный разрыв соответствующих денежных потоков этого неравенства, тем быстрее она достигнет точки финансового равновесия в процессе выхода из кризисного состояния.

Обеспечить генерирование собственных финансовых ресурсов можно за счет реализации следующих мероприятий финансовой стабилизации:

- оптимизация ценовой политики;

- сокращение постоянных и переменных издержек;

- минимизация налоговых платежей по отношению к сумме дохода и прибыли организации;

- ускоренная амортизация активной части основных средств;

- реализация выбывающего или неиспользуемого имущества;

- дополнительная эмиссия акций или привлечение дополнительного паевого капитала.

Сократить объем потребления собственных финансовых ресурсов можно следующими путями:

- уменьшения инвестиционной активности;

- обновления долгосрочных активов;

- осуществления дивидендной политики, соответствующей кризисному финансовому положению организации;

- уменьшения участия наемных работников в прибыли;

- отказа от непроизводственных программ, финансируемых за счет прибыли;

- уменьшения отчислений в резервный и другие страховые фонды, осуществляемых за счет прибыли.

Цель реализации мероприятий тактического механизма финансовой стабилизации – вывод организации на рубеж финансового равновесия и обеспечение ее финансовой устойчивости.

Стратегический механизм финансовой стабилизации представляет собой систему мер, направленных на поддержание достигнутого финансового равновесия организации в длительном периоде. Этот механизм базируется на использовании модели устойчивого экономического роста организации, обеспечиваемого основными параметрами ее финансовой стратегии.

Модель устойчивого экономического роста имеет различные математические варианты в зависимости от используемых базовых показателей финансовой стратегии организации. Однако, учитывая, что все эти базовые показатели количественно и функционально взаимосвязаны, результаты расчета основного искомого показателя – возможного для данной организации темпа прироста объема реализации продукции (т.е. объема операционной ее деятельности) – остаются неизменными.

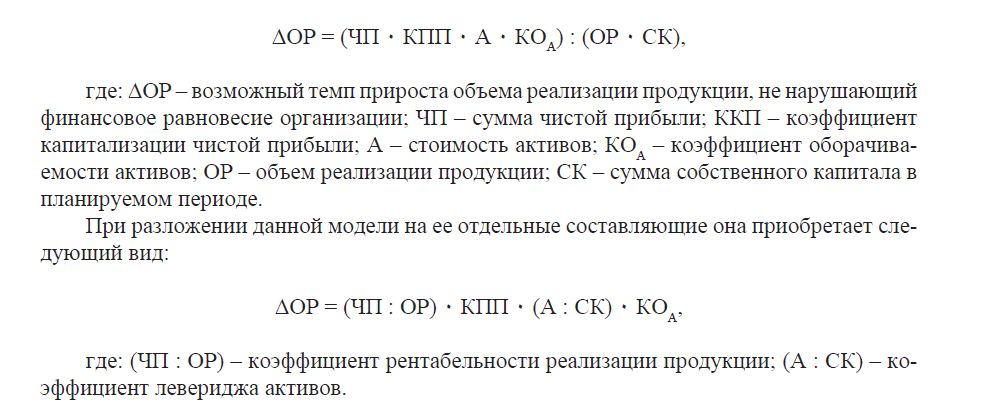

Рассмотрим наиболее простой вариант модели устойчивого экономического роста организации, имеющий следующий вид [3]:

Из приведенной модели, разложенной на отдельные составляющие ее элементы, можно увидеть, что возможный темп прироста объема реализации продукции, не нарушающий финансовое равновесие организации, составляет произведение следующих четырех коэффициентов, достигнутых при равновесном его состоянии на предшествующем этапе антикризисного управления:

- коэффициента рентабельности реализации продукции;

- коэффициента капитализации чистой прибыли;

- коэффициента левериджа активов (он характеризует «финансовый рычаг», с которым собственный капитал организации формирует активы, используемые в ее хозяйственной деятельности);

- коэффициента оборачиваемости активов.

Когда базовые показатели финансовой стратегии организации остаются неизменными в предстоящем периоде, расчетный параметр будет иметь оптимальное значение возможного прироста объема реализации продукции. Отклонения от этого оптимального значения будут требовать дополнительного привлечения финансовых ресурсов или генерировать дополнительный их объем, не обеспечивая эффективного использования средств.

В случае, когда организация не может выйти на запланированный темп прироста объема реализации продукции, ей необходимо внести коррективы в свою стратегию финансовой стабилизации. Следовательно, модель устойчивого экономического роста может использоваться как регулятор оптимальных темпов развития операционной деятельности организации (прироста объема реализации продукции) и основных параметров ее финансового развития. Она позволяет закрепить финансовое равновесие организации в долгосрочной перспективе экономического развития.

При этом важны следующие моменты:

- Длительность бескризисного развития организации определяется периодом соответствия темпов прироста объема реализации продукции значениям, рассчитанным по модели устойчивого экономического роста. Отклонения от этих значений приводят к потере организацией положения финансового равновесия.

- Устойчивый экономический рост организации определяется рентабельностью реализации продукции; капитализацией чистой прибыли; формированием рациональной структуры капитала и источников финансирования активов; оборачиваемостью активов; эффективностью инвестиционной деятельности организации. Изменяя данные параметры стратегии финансовой стабилизации, можно обеспечить приемлемые темпы экономического развития в условиях финансового равновесия.

- Параметры модели устойчивого экономического роста необходимо периодически корректировать с учетом внутренних условий развития организации и изменения факторов внешней среды. Следовательно, параметры финансовой стратегии организации в процессе антикризисного управления должны также изменяться ввиду корректировки темпов прироста объемов реализации продукции.

Таким образом, модель устойчивого экономического роста является регулятором оптимальных темпов развития объема операционной деятельности (прироста объема реализации продукции) или в обратном ее варианте – регулятором основных параметров финансового развития организации (отражаемых системой рассмотренных коэффициентов). Она позволяет закрепить достигнутое на предыдущем этапе антикризисного управления организацией финансовое равновесие в долгосрочной перспективе ее экономического развития. Результаты проведенных расчетов показывают, что изменяя параметры финансовой стратегии организации, можно соответствующим образом изменять оптимальный темп прироста объема реализации продукции, сохраняя при этом достигнутое (базовое) финансовое равновесие.

По стратегическому механизму финансовой стабилизации организации можно сделать следующие основные выводы:

- максимальный период безкризисного развития при достигнутом равновесном финансовом положении организации определяется периодом соответствия темпов прироста объема реализации продукции их значениям, рассчитанным по модели устойчивого экономического роста. Любое отклонение от расчетных значений этого показателя приводит к потере организацией состояния финансового равновесия;

- устойчивый экономический рост организации обеспечивается следующими основными параметрами ее финансового развития:

а) коэффициентом рентабельности реализации продукции;

б) политикой распределения прибыли (отражаемой коэффициентом капитализации чистой прибыли);

в) политикой формирования структуры капитала (отражаемой коэффициентом финансового левериджа) или соответственно политикой финансирования активов (отражаемой коэффициентом левериджа активов);

с) политикой формирования состава активов (отражаемой коэффициентом оборачиваемости активов). Изменяя любые перечисленные параметры финансовой стратегии организации, можно добиться приемлемых темпов ее экономического развития в условиях финансового равновесия;

все параметры модели устойчивого экономического роста изменчивы во времени и в целях обеспечения финансового равновесия организации должны периодически корректироваться с учетом внутренних условий ее развития, изменения конъюнктуры финансового и товарного рынков и других факторов внешней среды.

Исходя из этих выводов, в параметры финансовой стратегии организации в процессе антикризисного управления и в ходе дальнейшего ее развития вносятся необходимые коррективы, задаваемые возможными темпами прироста объема реализации продукции.

Целью реализации мероприятий стратегического механизма финансовой стабилизации является повышение рыночной стоимости организации в долгосрочной перспективе за счет ускорения темпов устойчивого экономического роста. Выбор механизма и конкретных мероприятий финансовой стабилизации организации зависит от ее возможностей по реструктуризации имущественного положения, увеличению уставного капитала, осуществлению технического перевооружения или модернизации производства, ликвидации задолженности по заработной плате и т.д.

Рассмотренные методы антикризисного управления свидетельствуют о широком диапазоне возможностей финансовой стабилизации организации за счет использования ее внутренних механизмов.

Если использование внутренних механизмов финансовой стабилизации не достигло своих целей или если по результатам диагностики был сделан вывод о бесперспективности попытки выхода из кризисного состояния за счет мобилизации только внутренних резервов, организация имеет возможность прибегнуть к внешней помощи.

В системе внешних стабилизационных мер, направленных на вывод организации из кризисного финансового положения, важная роль отводится ее санации. Санация – это комплекс последовательных взаимосвязанных мероприятий финансово-экономического, производственно-технического, организационного и социального характера, направленных на выведение субъекта хозяйствования из кризиса и восстановления или достижения им прибыльности и конкурентоспособности. Она может иметь разные формы в зависимости от проблем конкретной организации.

Санация организации, направленная на реорганизацию долга (без изменения статуса юридического лица санируемого хозяйствующего субъекта), имеет следующие основные формы.

Погашение долга организации за счет средств бюджета. В такой форме проходит санация только государственных организаций. Она связана со следующими основными условиями: обеспечением дальнейшего развития важнейших отраслей экономики; отраслевой или межотраслевой переориентацией деятельности организации; осуществлением антимонопольных мероприятий; с другими целями по инициативе органов, уполномоченных управлять государственным имуществом.

Погашение долга организации за счет целевого банковского кредита. Оно осуществляется коммерческим банком, обслуживающим организацию после оценки ее финансового положения по методике, используемой банком. При этом предоставление целевого кредита носит высокую степень риска, поэтому ставка процента по нему может достигать максимальных значений.

Государственные гарантии коммерческим банкам по кредитам, выданным санируемой организации. При отборе организации для предоставления государственной гарантии оцениваются социальные последствия ее ликвидации, влияние на рынок труда и процессы занятости.

Передача в аренду в большей степени характерна для санирования государственных организаций. При этом организация передается в аренду членам ее трудового коллектива со всеми долговыми обязательствами. Эта форма санации может быть использована и для организаций негосударственной формы собственности.

Санация организации, направленная на ее реорганизацию (с изменением статуса юридического лица санируемого хозяйствующего субъекта), может принимать следующие формы:

Слияние – объединение организации-должника с какой-либо финансово-устойчивой организацией, в результате чего организация-должник теряет свой самостоятельный юридический статус. Различают горизонтальное, вертикальное и конгломератное слияние. Горизонтальное слияние происходит внутри одной отрасли. Вертикальное слияние – между организациями смежных отраслей (например, производителей и потребителей однородного сырья). Конгломератное слияние предполагает объединение организаций, не связанных ни отраслевой, ни технологической спецификой.

Присоединение – прекращение деятельности организации-должника как самостоятельного юридического лица и передача всех прав и обязанностей, включая долговые, хозяйствующему субъекту, к которому она присоединяется.

Разделение – деление организации, которая осуществляет многоотраслевую хозяйственную деятельность, путем создания нескольких новых организаций, получающих статус самостоятельного юридического лица. При этом происходит и соответствующее разделение имущественных прав и обязанностей организации-должника между вновь созданными организациями на основе разделительного бухгалтерского баланса.

Выделение – создание одной или нескольких организаций без прекращения деятельности организации-должника. Такая форма частично повторяет разделительную форму, так как предполагает разделение имущества и обязательств между всеми участниками процесса выделения на основе разделительного баланса. Но в отличие от процедуры разделения, выделение предполагает сохранение деятельности организации-должника.

Анализ вывода ряда казахстанских организаций из кризиса показывает, что они, как правило, концентрируют свои усилия на реализации краткосрочных мероприятий финансовой стабилизации. Стратегические механизмы финансовой стабилизации использовались ими относительно редко, так как в условиях кризиса неблагоприятны макроэкономические условия деятельности организаций, и поэтому резко сужаются внутренние возможности выхода из него ввиду недостаточности инвестиций для реализации долгосрочных мероприятий. Однако даже в неблагоприятных экономических условиях задачи финансовой стабилизации наиболее успешно решают те организации, которым удается осуществлять эффективные инвестиционные мероприятия. Они не только «выживают», но и усиливают свои позиции на рынке.

Ключевым фактором выхода из кризиса национальной экономики является устойчивое функционирование организаций. Для практической реализации этого фактора необходимо активнее развивать и шире использовать внутренние стратегические механизмы финансовой стабилизации организации и совершенствовать процесс управления финансовой стабилизацией, в первую очередь путем более широкого использования методов анализа, соединяющих ретроспективный и перспективный анализ динамических рядов, а также применения экономико-математических моделей. Они позволяют установить, в какой мере закономерны показатели, характеризующие узкие места в хозяйственной деятельности организации. Определенный интерес в этом плане представляет, например, методика анализа, основанная на использовании аналитических матричных моделей, системы интегральных оценок по группам показателей деятельности организаций.

Создание математических моделей в области управления финансовой стабилизацией организации вызвано необходимостью формализованного анализа параметров ее финансового положения. При моделировании необходимо постоянно уточнять принятые допущения, корректировать субъективные оценки, проверять адекватность модели, так как она должна отражать вероятностный характер функционирования организации и многовариантность ее развития.

Наряду с моделями финансовой стабилизации организации должны рассматриваться, с нашей точки зрения, также инвестиционная, дивидендная модели и др. При комплексном подходе к совершенствованию управления финансовой стабилизацией встает важнейшая проблема информационной увязки всех вышеназванных моделей. Кроме того, следует отметить, что моделирование задач управления финансовой стабилизацией организации должно базироваться на большом объеме исходной информации, а также на учете особенностей его производственно-хозяйственной деятельности, значительной неопределенности ее условий, разнообразных возмущающих воздействий на нее, сложности финансовых связей и большой размерности решаемых финансовых задач.

При управлении финансовой стабилизацией объединение частных детализированных моделей должно осуществляться согласно их иерархической соподчиненности. В процессе моделирования увязка частных моделей должна производиться с помощью общих информационных и организационных моделей, которые могут охватывать в соответствующем аспекте всю систему управления финансовой стабилизацией и осуществлять увязку частных моделей, отдельных их элементов. Комплексный подход к управлению финансовой стабилизацией организации и процессом дальнейшего инновационного развития позволяет разработать научный инструментарий ускорения выхода казахстанских организаций из рецессии и активизации ими инновационной деятельности в послекризисный период.

ЛИТЕРАТУРА

- Балычев С.Ю., Батьковский М.А., Хрусталёв Ю. Е. Финансовое оздоровление и развитие предприятия. – М.: Гипростроймост, 2003. – 245 с.

- Внутренние механизмы финансовой стабилизации. bbest.ru/management/

- Батьковский М.А., Булава И. В., Мингалиев К. Н. и др. Стратегия развития российских предприятий в современный период: теория и методология. – М.: МЭСИ, 2009. – 405 с.