Система страхования (гарантирования) депозитов, созданная в ноябре 1999 года по инициативе Президента Республики Казахстан Нурсултана Назарбаева, является одной из основных составляющих финансовой стабильности отечественной банковской системы. Учредителем Фонда гарантирования (страхования) вкладов (депозитов) физических лиц выступил Национальный банк РК, который внес в уставной капитал фонда 1 млрд тенге. Главной задачей системы страхования депозитов является защита интересов вкладчиков (физических лиц) банков второго уровня в случае принудительной ликвидации банка.

На сегодня из 35 действующих в Казахстане банков второго уровня, 21 банк входит в систему страхования депозитов. Дальнейшее развитие казахстанской системы гарантирования депозитов будет основываться на использовании опыта лучшей международной практики в направлении упрощения схемы возмещения, увеличения размеров возмещения, расширения видов страхуемых депозитов, снижения рисков функционирования банковской системы. В апреле 2003 года Казахстанский Фонд гарантирования вкладов стал членом Международной ассоциации по гарантированию депозитов (International Association for Deposit Insurers -IADI), основанной по инициативе Канадскойкорпорациистрахованиядепозитоввоктябре 2002 годаиобъединяющейпорядка 30 стран-членов. Членство в ассоциации придаст позитивный импульс в дальнейшем развитии и совершенствовании казахстанской системы страхования депозитов.

Системы страхования депозитов существуют сегодня более чем в 70 странах мира. Согласно директиве Европейского сообщества о системах гарантий по депозитам от 16 мая 1994 года (94/19/ЕС) все страны, входящие в сообщество, обязаны иметь систему страхования депозитов, предусматривающую выплату за счет ее средств возмещения владельцам депозитов. Практически все развитые страны, за исключением Австралии и Новой Зеландии, создали у себя подобные системы. И процесс построения систем обеспечениязащитысредствнаселения, размещаемыхвбанках, продолжается. Впоследнее десятилетие создали такие системы почти все страны Восточной Европы, включая страны Прибалтики, Албанию и Украину, такие азиатские страны как Казахстан, Узбекистан, Вьетнам, идет подготовка к формированию национальных систем страхования депозитов, банковских услуг в Китае, Монголии, Малайзии, Азербайджане, Киргизии, Таджикистане, Южно-Африканской республике и ряде других государств. Это свидетельствует о том, что создание систем обеспечения защиты сбережений населения все больше признается в мире в качестве необходимого элемента эффективной системы обеспечения финансовой безопасности и стабильности государств.

Главный вопрос, который должен быть решен прежде, чем будут предприниматься конкретные действия по созданию в стране системы страхования депозитов и банковских услуг, – это определение целей, ставящихся перед будущей системой.

Главной целью создания системы страхования депозитов и банковских услуг является содействие стабильности финансовой системы страны, что обеспечивается снижением у владельцев застрахованных депозитов стимулов к их изъятию из банков из опасения потерять свои сбережения. Способность подобной системы предотвращать массовое изъятие средств из банков в значительной мере зависит от круга страхуемых депозитов, уровня выплачиваемого возмещения и скорости его выплаты, а также от степени доверия к системе страхования депозитов в обществе.

Другой значимой целью создания национальной системы страхования депозитов, банковских услуг является защита наименее просвещенных в области финансов владельцев депозитов, которые часто имеют незначительные по размерам суммы, размещенные в банках. В эту группу входят в первую очередь частные вкладчики. Страховщик депозитов, обеспечивая защиту средств вкладчиков, выступает в отношении банка как бы от их лица, оценивая финансовое состояние банка, эффективность его операций, риски, ассоциирующиеся с его деятельностью. 23.10.2008 года принят Закон Республики Казахстан «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам устойчивости финансовой системы», вступивший в силу с 25.10.2008 года.

Закон направлен на защиту прав вкладчиков казахстанских банков, определяет правовые основы функционирования системы обязательного гарантирования депозитов, а также порядок деятельности Казахстанского фонда гарантирования депозитов и участия коммерческих банков в системе обязательного гарантирования депозитов.

Необходимость принятия данного Закона обусловлена стремлением приблизить казахстанскую систему гарантирования депозитов к лучшей международной практике, обеспечить прозрачность функционирования системы, а также снизить присущие ей риски. Закон разработан на основе изучения и анализа мирового опыта и рекомендаций международных организаций в сфере страхования депозитов и банковских услуг, их адаптации к отечественным условиям.

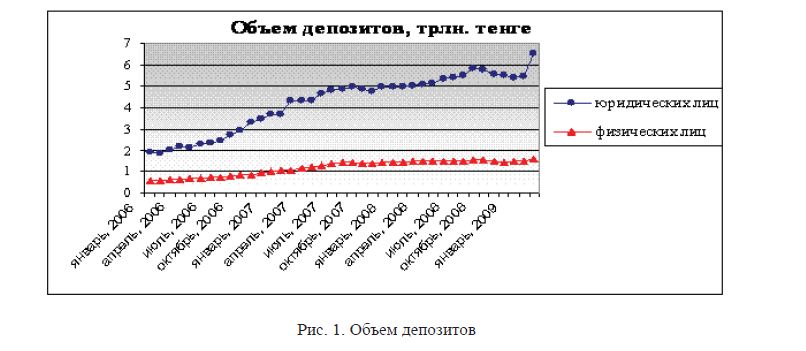

Общий объем депозитов резидентов в банковской системе за 2009 г. вырос на 19,7%, составив 6473,0 млрд тенге, указано в опубликованном пресс-релизе Национального банка Республики Казахстан о ситуации на финансовом рынке за 2009 г.

Депозиты юридических лиц увеличились на 16,3% до 4579,9 млрд тенге, вклады физических лиц – на 28,5% до 1893,1 млрд тенге.

За 2009 г. объем депозитов в иностранной валюте увеличился на 47,6% до 2828,3 млрд тенге, в национальной валюте – на 4,4% до 3644,7 млрд тенге. Удельный вес депозитов в тенге в декабре 2009 г. по сравнению с декабрем 2008 г. снизился с 64,6% до 56,3%.

Вклады населения в банках (с учетом нерезидентов) выросли за 2009 г. на 29,1% до 1936,3 млрд тенге. В структуре вкладов населения депозиты в тенге снизились на 3,5%, составив 841,0 млрд тенге, депозиты в иностранной валюте – выросли на 74,4% до 1095,3 млрд тенге. В результате, удельный вес тенговых депозитов понизился с 58,1% до 43,4%.

Несмотря на кризис, объемы депозитов в казахстанских банках растут. Этот рост обеспечен, прежде всего, увеличением суммы вкладов юридических лиц. По неофициальной информации, Правительство настоятельно рекомендовало национальным компаниям и другим крупнейшим предприятиям страны поддержать отечественную банковскую систему, размещая на счетах в БВУ временно свободные средства.

Депозиты физических лиц с лета прошлого года остаются практически на одном и том же уровне. Однако если учесть, что это максимальный уровень за всю историю банковской системы РК, достигнутый на пике экономического роста, нынешнюю ситуацию можно считать более чем благоприятной. Тем более что «физиков» в отличие от государственных предприятий трудно в административном порядке заставить нести деньги в банк.

Рис. 1. Объем депозитов

В чем причина такого доверия населения к банковской системе? Предпочтения частных вкладчиков объясняются главным образом отсутствием достойных альтернатив депозиту. Инвестиции в недвижимость стали непривлекательны, вложения в ПИФы низкодоходны и рискованны. То же можно сказать и про вложения в ценные бумаги, не говоря уже о мелких прямых инвестициях. Поэтому многие владельцы небольших частных капиталов вспомнили о самом консервативном инструменте инвестирования – депозите.

Можно с большой долей уверенности предположить, что определенный отток вкладчиков из банков был и сейчас продолжается. Деньги со счетов забирают те, кто теряет работу, бизнес, или при первых сигналах тревоги предпочитает перекладывать деньги «в чулок».

Однако сначала это было компенсировано тем, что в банки хлынули частные инвесторы с рынка недвижимости, а также отчасти с фондового рынка. А в феврале 2009 года на отчетность банков по депозитам позитивное влияние окажет девальвация. Дело в том, что статистика АФН показывает весь объем вкладов только в тенговом эквиваленте. Поэтому все валютные депозиты в февральских статданных будут пересчитаны по новому курсу. Таким образом, валютная депозитная база в пересчете на тенге сразу потяжелеет на 25%.

Примечательно, что ставки по депозитам резко возросли в августе-сентябре 2007 года при первых же признаках кризиса, когда внешние рынки капитала внезапно закрылись для наших банков, или, по меньшей мере, стали труднодоступны. Затем уровень ставок как в тенге, так и в валюте незначительно колебался в течение года, оставаясь в коридоре 7%-9% для тенге и 7-8% для СКВ.

Но в конце прошлого года банки начали отдавать явное предпочтение вкладам в валюте. Так, еще в октябре ставка по тенговым депозитам (8,0%) была выше, чем ставка по вкладам в валюте (7,2%). А декабре уже наоборот: за валюту предлагали 8,2%, за тенге только 6,5%. В начале 2009 года этот тренд сохранился.

Впрочем, статистика может показывать снижение тенговых ставок, потому что депозиторы стали класть национальную валюту в банки на более короткие сроки. Чем меньше срок вклада – тем меньше ставка.

Рис. 2. Средние ставки по депозитам физических лиц

Географически депозиты по-прежнему распределяются в стране очень неравномерно. Более половины розничных вкладов в РК приходится на жителей Алматы. Менее 1% – на представителей Кызылординской области. В пересчете на душу населения получается, что на одного алматинца в среднем приходится 619,7 тыс. тенге, а на одного жителя Кызылординской области – только 17,5 тыс. (в 35 раз меньше).

Страховые организации Казахстана в 2009 г. собрали страховых премий на общую сумму 113,3 млрд тенге, что на 15,1 % меньше, чем в 2008 г. Лидерами рынка по-прежнему остаются «Евразия», «Виктория» и «Халык-Казахинстрах». Только на эти три компании пришлось 33 % всех премий за отчетный период.

В январе 2010 года общий объем размещенных межбанковских депозитов по сравнению с декабрем 2009 года уменьшился на 19,9%, составив в эквиваленте 3067,7 млрд тенге. Объем размещенных межбанковских тенговых депозитов увеличился на 12,9% и составил 1926,8 млрд. тенге (62,8% отобщегообъемаразмещенныхдепозитов). Приэтомсредневзвешенная ставка вознаграждения по размещенным межбанковским тенговым депозитам снизилась с 0,64% в декабре 2009 года до 0,59% в январе 2010 года. Объем привлеченных Национальным банком депозитов от банков в январе 2010 года по сравнению с декабрем 2009 года увеличился на 21,7% до 1896,2 млрд тенге.

В январе 2010 года по сравнению с декабрем 2009 года объем размещенных дол- ларовых депозитов уменьшился на 58,0%, до 4,0 млрд долл. США (19,3% от общего объема размещенных депозитов). Средневзвешенная ставка вознаграждения по размещенным долларовым депозитам снизилась с 0,31% до 0,16%. Объем размещенных депозитов в евро в январе 2010 года уменьшился на 20,6%, составив 2,5 млрд евро (17,4% от общего объема размещенных депозитов).

Средневзвешенная ставка вознаграждения по размещенным евро депозитам снизилась с 0,28% до 0,25%.

Объемы размещения в рублевые депозиты остаются незначительными – 0,5% от общего объема размещенных депозитов.

Доля межбанковских депозитов в иностранной валюте снизилась за январь 2010 года с 55,4% до 37,2% от общего объема размещенных депозитов. При этом доля депозитов в иностранной валюте, размещенной в банках-нерезидентах, уменьшилась с 55,1% до 36,9%. Начиная с 2010 г. всем страховым компаниям предстоит поэтапное увеличение минимального размера маржи платежеспособности с 450 млн тенге до 1 млрд тенге (в соответствии с имеющимися лицензиями). Эти требования могут сократить рынок, так как некоторые компании не смогут одолеть этот барьер. Скорее всего, и клиенты станут более серьезно подходить к выбору компании при покупке полиса.

Международное рейтинговое агентство Moody»s придерживается пессимистического прогноза развития ситуации в банковской системе Казахстана, который отражает ухудшающееся качество активов, снижение поступлений, слабую капитализацию коммерческих банков страны, сообщает агентство.

По мнению Moody»s, условия фондирования банков республики как на кратко- срочный, так и среднесрочный периоды остаются неблагоприятными ввиду того, что рефинансирование на международныхрынках капитала является маловероятным. Moody»s считает, что банковская система Казахстана останется одним из секторов экономики, наиболее сильно подверженных влиянию кризиса. По мнению Moody»s, результатом этого стал дефолт трех крупных казахстанских фининститутов – БТА банка, Альянс банка и АО «Астана-Финанс», которые сейчас находятся в процессе реструктуризации своих задолженностей.

В 2010 г. существует возможность дальнейшего сокращения числа страхо- вых компаний. В этом году Агентство финансового надзора вводит ряд мер по совершенствованию деятельности страховых посредников и агентов. В конечном итоге это окажет благоприятное влияние на рост страховой культуры и повышение уровня проникновения страховых услуг. Скорее всего, небольшой спад еще продлится, но он не будет значительным – до 5 % в максимуме.

Обобщая вышесказанный материал, можно сделать вывод, что происходящие события в мировой экономике сказываются на функционировании всего рыночного механизма в РК, в том числе в банковской сфере и сфере страховых услуг.

ЛИТЕРАТУРА

- Казахстанский фонд гарантирования (страхования) вкладов физических лиц создан Национальным банком Республики Казахстан в ноябре 1999 г.

- http://fingramota.kz

- Источник: аналитическая служба Business Resource по данным Нацбанка.

- Страхование в Республике Казахстан (том1). Сборник нормативно-правовых актов из серии «Финансы и кредит Казахстана» – Алматы: Информационное агентство «EconoMix Data»,

- О.Э. Лер: Страховой рынок Казахстана – Алматы: Каржы-каражат.