Международный опыт возникновения и эволюции пенсионной системы свидетельствует о том, что на протяжении многих лет в целях пенсионного обеспечения людей преклонного возраста в большинстве стран мира использовали распределительные системы, хотя и существовали параллельно другие формы обеспечения социальной защиты пожилого населения. Однако в связи с происходящими демографическими, экономическими, социальными изменениями в развитии общества практически во всех странах в той или иной степени возникли трудности в обеспечении пенсионеров.

Эти тенденции поставили вопрос о финансовой состоятельности и эффективности сложившихся в мире систем пенсионного обеспечения. Финансовый стресс, который испытывали эти системы, содержали в себе серьезные макроэкономические и структурные угрозы. Не последнее место среди экономических, финансовых и социальных последствий старения населения занимали политические аспекты, так как пенсионеры составляют значительную часть электората; доля работающего населения снижается, а политическая сила пожилых возрастает. Поэтому многие страны столкнулись с жизненной необходимостью реформирования своих пенсионных систем.

Во всех развитых странах и в государствах с так называемой переходной экономикой сформированы либо находятся в стадии формирования комбинированные пенсионные схемы. Как показывает практика, из них в основном в концептуальном плане используются два альтернативных направления: распределительные и накопительные пенсионные программы. Сочетание этих двух программ с другими программами позволяет получить десятки комбинаций национальных пенсионных систем.

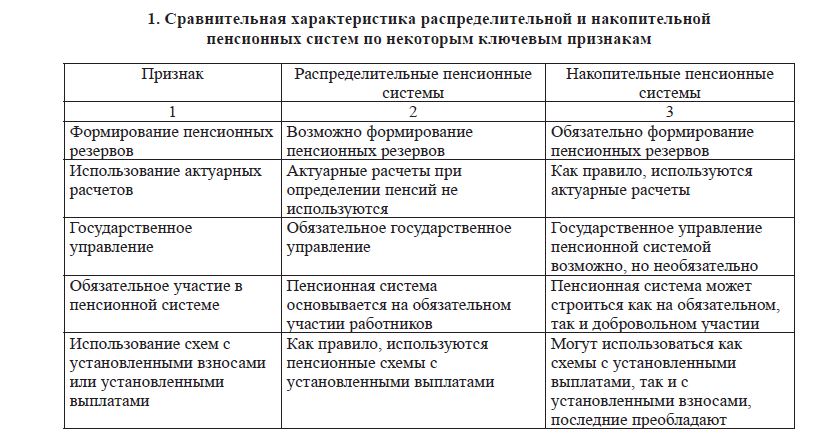

Сравнивая эти два типа систем, выделим их различия:

- В распределительной пенсионной системе используется схема фиксированных выплат (или Defined Benefit Plans-DB), где задается номинальный размер пенсии. В накопительной пенсионной системе обычно используется схема фиксированных взносов (или Defined Contribution Plans DC), где фиксируется размер отчислений, а размер выплат зависит от реальных пенсионных резервов. Накопительная система строится не на перераспределительных принципах, а на принципе эквивалентности, т.е. равенстве платежей и взносов, приведенных к сопоставимому виду.

Часто понятие распределительной системы смешивается с Defined Benefits (DB), а накопительной – с Defined Contributions (DC). Это не всегда верно. В частности, в рамках накопительной системы могут действовать как схемы фиксированных отчислений, так и схемы фиксированных выплат, хотя последних, надо признать, значительно меньше.

- Системам свойственны разные подходы к финансированию платежей. При распределительной системе собранные пенсионные взносы идут на выплаты текущим пенсионерам (по схеме фиксированных выплат). Таким образом, происходит своеобразное перекрестное субсидирование различных поколений за счет своеобразного налога с работающего населения на содержание пожилых людей. Система, основанная на накопительных принципах финансирования, принципиально отличается от распределительной. Основное отличие от распределительной системы заключается в том, что каждый застрахованный формирует себе пенсию сам. То есть работающее поколение платит взносы, которые не расходуются на выплаты пожилым людям, а капитализируются, инвестируются и вместе с полученными от инвестирования доходами в дальнейшем используются для пенсионного обеспечения именно тех, кто осуществлял накопление.

- Системам присущи разные институциональные формы. Формирование распределительной системы пенсионного обеспечения требует обязательного участия государства, которое использует аппарат принуждения для обеспечения собираемости пенсионных взносов. Соответственно, необходимо государственное управление распределительной пенсионной системой, а участие в ней обязательно для всех (по крайней мере, для большинства) работающих. Управление накопительной пенсионной системой может строиться как на государственной, так и на частной основе, поскольку уровень пенсий определяется реальными отчислениями участника. Соответственно, участие в накопительном пенсионном обеспечении может быть добровольным или обязательным, если встает вопрос о самостоятельном обеспечении пенсионерами собственной старости. При этом за государством в любом случае остаются функции контроля и регулирования сферы пенсионного обеспечения, поскольку конкурентные механизмы не в силах обеспечить достаточных гарантий надежности пенсионных фондов и отсутствие дискриминации потребителя.

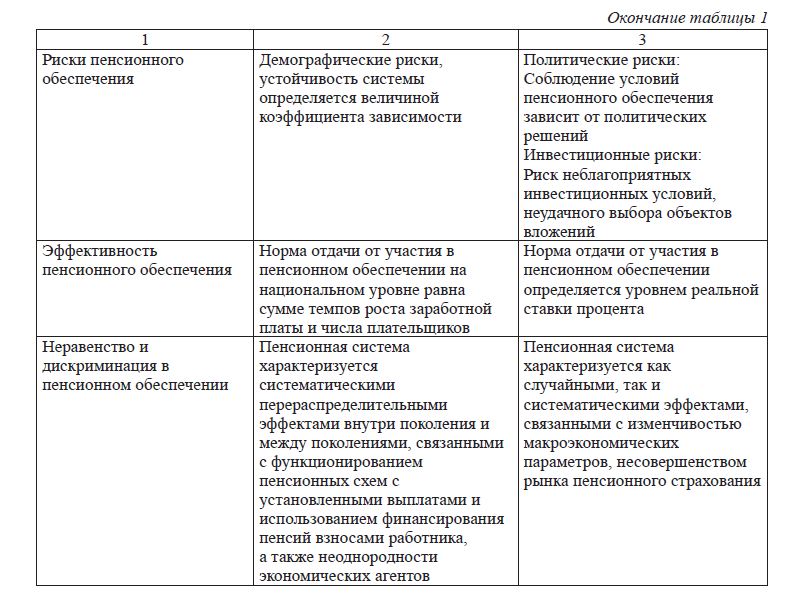

Сравнение распределительной и накопительной пенсионных систем по ключевым признакам: рискам, эффективности, справедливости и др. приводится в таблице 1.

- Сравнительная характеристика распределительной и накопительной пенсионных систем по некоторым ключевым признакам

Различие между накопительными и распределительными пенсионными системами не ограничивается разными подходами к финансированию пенсионных платежей: в зависимости от принципов организации меняется институциональная форма системы пенсионного обеспечения, кроме того, различными оказываются экономические и политические последствия той или иной пенсионной системы.

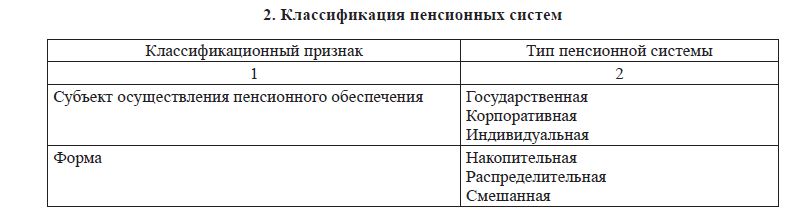

Рассмотрим дополнительные классификаций пенсионных систем по основным признакам. Как видно из таблицы 2, осуществления пенсионного обеспечения система бывает:

- Классификация пенсионных систем

- государственная, когда пенсии платятся государством либо в виде прямых государственных выплат, либо через государственный пенсионный фонд;

- корпоративная, основным плательщиком при этом выступает предприятие, в виде соответствующего профессионального или корпоративного пенсионного фонда;

- индивидуальная, пенсионное обеспечение осуществляется самим плательщиком за счет накопленных средств (например, в частном пенсионном фонде).

По наличию страхования, в соответствии с авторской классификацией, пенсионные системы подразделяются на два типа:

- страховые, когда основная роль по пенсионному обеспечению отводится страховой компании, то есть каждый будущий пенсионер заключает договор страхования пенсии со страховой компанией, а в последующем, по окончании трудоспособного возраста, получает страховое возмещение – пенсию. Ярким примером может служить пенсионная система Германии.

- нестраховые, когда главная роль в системе пенсионного обеспечения отводится пенсионному фонду.

В зависимости от уровня охвата различают всеобщее (универсальное) пенсионное обеспечение и ограниченное, распространяющееся только на рабочих по найму либо работающих с целью получения дохода. В первом случае вес достигнувшие определенного законодательно определенного возраста и прожившие определенное количество лет автоматически обеспечиваются пенсиями, независимо от стажа и места работы. В этом случае, как правило, отсутствует обязанность граждан платить специальные пенсионные взносы. Однако в этом случае удовлетворяются лишь минимальные потребности пенсионеров. Обеспечить создание и функционирование такой системы пенсионного обеспечения, которой охватывается, в принципе, все население страны возможно только в рамках государственных программ. Примером могут служить пенсионные системы Дании, Канады, Новой Зеландии. При этом в отдельных странах, например, в Швейцарии, все жители, независимо от того, работают ли они, обязаны платить определенные пенсионные взносы.

В большинстве стран обязательное участие в пенсионных системах предусматривается для всех работающих с целью получения дохода. В этих случаях, пенсия начисляется только при наличии трудового стажа и регулярного отчисления взносов па пенсионное обеспечение. При этом делается различие между самозанятыми и работающими по найму. В основном пенсионное обеспечение охватывает работающих по найму.

В зависимости от метода финансирования выделяют три типа пенсионных систем:

- нефондируемая, предполагающая полное покрытие текущих расходов; -фондируемая, в которой выплата пенсий осуществляется за счет резерва;

- смешанная, в которой используются как первый, так и второй методы финансирования пенсий.

Метод покрытия текущих расходов не предусматривает создание полномасштабного резерва. Взносы работодателя и наемных работников целиком идут на выплату пенсий, а избыточные денежные средства направляются в резерв, для выравнивания дальнейшего соотношения между взносами и выплатами и устранения возможных несоответствий.

Многие государственные системы пенсионного обеспечения в развитых странах и в ряде международных организаций являются нефондируемыми. Примером могут служить система пенсионного обеспечения государственных служащих в Австрии, Франции, Испании, в Мировом банке, Международном валютном фонде, Организации американских государств. Применение этого метода предопределяет низкие издержки на пенсионные выплаты в первые годы, а в последующем издержки все в большей степени перекладываются на работающих. Основным же недостатком этой системы является неуверенность в выплате пенсий в будущем из-за отсутствия резерва и поэтому, степень финансового обеспечения системы серьезно зависит от демографических факторов и, по мере старения населения, требует в последующем более высоких издержек.

Вторая из упомянутых систем – фондируемая – предполагает выплаты за счет резерва. Такой метод финансирования практически не применяется в производственных пенсионных фондах с групповым страхованием, он в большей степени применим при индивидуальном страховании пенсий за счет разового взноса или при покупке страховых аннуитетов. Метод предполагает полное предварительное финансирование пенсий и соответственно обеспечивает, полную гарантию пенсионеру, однако его реализация связана с большими предварительными расходами. В основе этого метода лежит создание резервного фонда, который инвестируется на рынке капитала, а выплаты осуществляются за счет инвестиционных доходов. Фондируемая система предполагает достаточно высокий риск, связанный с экономико-политическим развитием страны в целом и, соответственно, с наличием рисков, складывающихся на рынке капиталов.

Наличие отмеченных недостатков обуславливает тенденции к формированию смешанных пенсионных систем. Смешанная пенсионная система, с одной стороны, предполагает выплату пенсий за счет текущих поступлений в пенсионный фонд, а с другой формирование резерва, который размещается на финансовых рынках, а получаемые доходы используются для выплаты пенсий. При этом снижается риск инвестирования пенсионных средств, так как возможные потери могут быть покрыты за счет текущих выплат. С другой стороны, при изменившейся демографической ситуации резервный фонд поможет решить проблему возникшего дефицита.

В зависимости от источников финансирования пенсионного обеспечения можно выделить государственную, профессиональную и личную пенсионную систему. Наиболее ранней и соответственно распространенной выступает государственная пенсионная система, предполагающая в качестве своей основы выплату пенсий из государственного бюджета. Так как основными источниками бюджета налоги, и, в частности, подоходный налог, уплачиваемый работниками, то налоговые поступления и служат источником выплаты пенсий в государственной пенсионной системе.

Однако расходы государства в связи с развитием экономики способны увеличиваться более быстрыми темпами, чем доходы государственного бюджета и государство вынуждено выбирать какую из причитающихся ему бюджетных функций выполнять в первую очередь; при этом не всегда выплата пенсий может оказаться первоочередной. С другой стороны, растущая экономика обеспечивает рост текущих доходов, и, как следствие, уровня жизни, что должно отразиться и на размерах пенсии. В этих условиях государство должно выплачивать в виде пенсий все возрастающую сумму денежных средств, хотя бюджетные возможности (например, наблюдающийся в подавляющем большинстве стран дефицит государственного бюджета) не всегда позволяют это сделать. Разрешением этого противоречия и стало появление других источников финансирования пенсионного обеспечения, в частности, использование средств корпораций.

Корпорации за счет собственных источников организуют корпоративное или профессиональное пенсионное обеспечение в виде создания корпоративных пенсионных фондов. Источниками таких фондов выступают как средства работодателей, так и самих работников, заинтересованных в получении более высокого дохода в старости. При этом, однако, не стоит забывать, что основная тяжесть при выплате корпоративных пенсий лежит на работодателях. Во многих странах соотношение взносов работодателей и работников в промышленности составляет 3:1, а в финансовой сфере груз пенсий практически полностью ложится на работодателя.

Подобная система пенсионного обеспечения продолжает развиваться во многих странах, но ей присущи довольно ощутимые недостатки. Во-первых, это определенный, фиксированный уровень пенсий, которые могут предоставить эти фонды, и размеры этих пенсий не всегда окажутся достаточными для отдельных видов граждан. Во-вторых, существует проблема «работы на одном месте», так как корпорации формируют пенсионный фонд для своих работников. Профессиональная пенсионная система подходит в большей степени людям, длительное время или постоянно работающим на одном месте, у тех же, кто часто меняет работу, размер пенсии окажется весьма низким. В настоящее время, чтобы в определенной степени нивелировать отмеченные недостатки, корпорации предлагают два вида пенсионного обеспечения: с фиксированными взносами и с фиксированными выплатами.

Необходимость непосредственного участия работников в формировании денежных средств для выплаты пенсий привела к возникновению третьей формы пенсионной системы в данной классификации: индивидуальной или личной. Источниками выплаты пенсий в этой форме выступают личные накопления граждан «на старость», которые были сделаны ими в течение активной жизни на рынке финансового капитала. Иначе говоря, источниками пенсий становятся вклады населения в банках, страхование на случай выхода на пенсию и страхование «на дожитие» в страховых компаниях, вложения в ценные бумаги с целью их последующей продажи и получение стабильного текущего дохода. Подобная пенсионная система, как правило, является дополнительной, увеличивает размеры получаемого дохода в старости, но она в большей степени характерна и пригодна для людей со средним и высоким уровнем доходов, обладающих возможностью откладывать средства. Применение на практике разных видов пенсионных систем зависит от постановки целей пенсионного обеспечения. Принято выделять две основные цели: превышение уровня бедности и обеспечение достойного уровня жизни. С течением времени цели, стоящие перед государственной пенсионной системой, подвергались многим изменениям. В период создания пенсионной системы главной целью было предотвращение бедности, но по мере развития на первый план вышла иная цель – обеспечение адекватных стандартов жизни лиц пожилого возраста, сопоставимых с уровнем заработков работающих членов общества.

Если первая цель могла быть достигнута при государственном пенсионном обеспечении, то вторая – обеспечение адекватного уровня социальной защиты – для большей части населения может быть достигнута лишь при введении дополнительного обеспечения. С другой стороны, цель сохранения приемлемых стандартов жизни в пожилом возрасте состоит в том, чтобы пенсии в государственных системах позволяли, насколько это возможно, сохранить уровень жизни, достигнутый в период трудовой деятельности. Эта цель в большей степени характерна сейчас для стран Центральной и Восточной Европы, так как в Западной Европе и США коэффициент замещения зарплаты пенсией гораздо выше. Однако ее достижение требует существенных затрат, величина которых возрастает.

При установлении размеров пенсий по пенсионным системам, целью которых является сохранение достигнутых жизненных стандартов, продолжительность выплаты пенсии принципиально важной роли не играет. Так, в некоторых странах при определении размеров пенсии периоды, в течение которых пенсионные взносы не платились, все равно включаются в трудовой стаж. При определении размера пенсий в качестве базы для исчисления часто принимается не все время внесения уплаты, а только установленное число лет трудовой деятельности с наиболее высокими заработками.

Меры по реформированию пенсионных систем в последние годы были связаны с сокращением льгот. В результате, связь между пенсией и взносами стала более тесной. Раньше пенсии индексировались в соответствии с ростом заработной платы, затем – в соответствии с инфляцией, а теперь – с ростом индекса нетто – заработной платы.

Пенсионные системы различаются также преобладанием того или иного института социальной защиты пенсионеров. В соответствии с этим принципом можно выделить три модели системы пенсионного обеспечения:

- Бевериджская модель социальной защиты – модель, в основе финансового механизма которой лежит бюджетное финансирование социальной помощи, ориентированная на обеспечение граждан доходами на уровне прожиточного минимума. Для данной модели, которая получила широкое распространение в Великобритании, Австралии, Ирландии, Канаде и ряде стран Северной Европы, характерно использование принципов организации советской системы пенсионного обеспечения. Среди институтов социальной защиты населения главную роль играет государственное пенсионное обеспечение, финансируемое из бюджета, а остальные институты дополняют его. Положительная черта этой модели состоит в получении пенсионерами определенных социальных гарантий.

- Бисмарковская модель социальной защиты – модель, в основе финансового механизма которой лежит социальное страхование, ориентированное на полную или частичную компенсацию утраченных заработков (в результате старости, временной или постоянной потери трудоспособности, безработицы).

Модель Бисмарка, основана на институте обязательного социального страхования и строится на принципе обязательной солидарной взаимопомощи работодателей и работников по созданию страховых фондов, защищающих население от социальных рисков. В соответствии с этой моделью государство законодательно исключает из сферы своей компетенции, например, обязанность компенсации ущерба от производственных несчастных случаев и возлагает такую компенсацию на работодателей. Внутри юридически очерченных рамок и под контролем государственных органов конкретную работ) ведут бесприбыльные корпорации (товарищества) «публичного права» (Германия, Австрия, Люксембург, Франция, Италия, Греция, Швейцария).

- Частно-корпоративная модель – пенсионное обеспечение является преимущественно сферой коммерческой деятельности частных компаний. Здесь задействованы накопительные персонифицированные схемы сбора пенсионных взносов негосударственными пенсионными фондами и страховыми компаниями. Кроме взносов из доходов, источниками средств пенсионного обеспечения становятся предпринимательские доходы, проценты на капитал и рента. Эти специализированные корпорации в обязательном порядке инвестируют средства страхователей на национальных и международных финансовых рынках с тем, чтобы за счет полученных доходов обеспечивать защиту данных средств от инфляции и обеспечивать более высокий темп роста сбережений. Основной принцип данной системы – эквивалентность страховых взносов и пенсионных выплат. В своей деятельности негосударственные пенсионные фонды руководствуются интересами надежности капиталовложений и ростом прибыли. Личное пенсионное страхование существует как мотивация сбережений на старость и сопряжено с ощутимым риском (США, страны Латинской Америки, Португалии, Бельгии, Нидерландов, Финляндии).

Таким образом, исходя из данной выше расширенной классификации пенсионных систем, можно сделать вывод о том, что вид пенсионной системы в немалой степени зависит от экономических и политических факторов, преобладающих в определенное время в данной стране. Изменение соотношения этих факторов и экономических и социальных условий развития страны приводит к необходимости либо замены пенсионной системы, либо ее более или менее серьезного реформирования. Об этом свидетельствует исторический опыт развития пенсионных систем в различных странах мира.