Общими критериями оценки эффективности инвестиционного проекта является его финансовая состоятельность и эффективность.

С точки зрения экономической оценки инвестиционного проекта, критерием эффективности принято считать уровень прибыли, полученной на вложенный капитал. При этом под прибыльностью или доходностью понимается прирост капитала, который обеспечивает минимальный гарантированный уровень доходности и компенсацию инфляционного изменения покупательной способности денег.

По мнению специалистов, данный подход необходимо дополнить третьим условием величина дохода от проекта и риск, связанный с его осуществлением, должны быть сбалансированы в приемлемом соотношении. В рамках, определенных принципами и критериями оценки эффективности инвестиционного проекта, особо следует подчеркнуть необходимость учета всего комплекса факторов, оказывающих влияние на эффективность проекта. Согласно стандартам отчетности Project Expert, можно выделить:

Во-первых, факторы макроэкономического окружения:

- курсы валют для расчетов на внутреннем и внешнем рынках;

- налоговый режим;

- темп инфляции по различным статьям поступлений и выплат проекта.

Во-вторых, факторы внутренней среды предприятия, реализующего проект:

- текущее состояние предприятия;

- организационная структура предприятия;

- ассортимент и номенклатура продукции или услуг.

В-третьих, факторы реализации проекта:

- график работ по проекту;

- вид и объемы требуемых ресурсов;

- затраты и условия оплаты ресурсов.

Одним из важнейших факторов окружающей среды, влияющим на эффективность вложения инвестиций, является инфляция. В условиях инфляции эффективность капитальных вложений может существенно измениться. Будущие денежные потоки могут отличаться не только покупательной способностью, но и сроками поступления.

Инфляция представляет собой процесс выравнивания монетарным путем напряженности, возникшей в какой-либо социально-экономической среде, который сопровождается повышением общего уровня цен и снижением покупательной способности денег.

Инфляция находит выражение в повышении уровня цен и снижении покупательной стоимости денег, их обесценении.

Неодинаковая стоимость денег в различные периоды осуществления инвестиционных проектов, обусловленная фактором инфляции, также требует учета при оценке их экономической эффективности. Уровень инфляции принято характеризовать и измерять двумя показателями: темпом прироста и индексом роста.

Темп прироста инфляции представляет собой процентное отношение размера увеличения цены на ресурс, товар, продукцию и т.п. за определенный промежуток времени (год, квартал, месяц) к величине цены на его начало, т.е. представляет собой величину:

Ти= (Цк-Цн)/Цнх100%,

где Ти – темп инфляции за рассматриваемый период;

Цн и Цк – цены ресурсов, продукции, услуг, товаров соответственно на начало и конец рассматриваемого периода.

Необходимость учета инфляции при оценке экономической эффективности инвестиционных вложений обусловлена двумя основными причинами:

- неоднородностью инфляции, т.е. различной величиной ее уровня по видам товаров и ресурсов, производимых, реализуемых и потребляемых в процессе реализации инвестиционных проектов;

- превышением уровня инфляции над ростом курса иностранных валют.

Кроме того, даже однородная инфляция влияет на показатели экономической эффективности инвестиционных проектов вследствие:

- изменения влияния запасов и задолженностей (увеличение запасов материалов и кредиторской задолженности становится более выгодным, а запасов готовой продукции и дебиторской задолженности – менее выгодным, чем без инфляции);

- завышения налогов за счет отставания амортизационных отчислений от тех, которые соответствовали бы повышающимся ценам на основные фонды;

- изменения фактических условий предоставления займов и кредитов.

Еще одним немаловажным фактором является инвестиционный риск. Таким образом, инвестиционный риск – это один из основных факторов эффективности инвестиционной программы, поэтому его расчет – необходимая процедура.

Существует целый ряд специальных методов, позволяющих достаточно объективно оценить риск по инвестиционной программе. Все подобные методы можно объединить в три группы.

- Вероятностный анализ (его суть заключается в том, что для каждого параметра исходных данных, например, выручка от реализации или чистая приведенная стоимость, строится кривая вероятности значений).

Далее анализ идет либо путем определения и использования в расчетах средневзвешенных величин, либо путем построения дерева вероятностей и выполнения расчетов по каждому возможному сочетанию варьируемых величин. Такого рода анализ может проводиться для каждой стадии реализации проекта).

- Расчет критических точек (обычно, точки безубыточности), определяет критические значения внутренних и внешних показателей инвестиционной программы, при которых корпорация может понести убытки.

- Анализ чувствительности проекта к изменениям ключевых параметров исходных данных, иными словами, исследуется, каким образом изменяется чистая прибыль или рентабельность инвестиций при различных значениях исходных данных (продажной цены продукции, объема продаж, удельных издержек и т. д.).

В случаях, когда при оценке эффективности инвестиционных проектов возникает необходимость учета инфляции, рекомендуется произвести некоторую модификацию расчетов, так как дисконтированная стоимость в реальном исчислении будущих денежных средств сокращается и может быть определена по формуле:

PV = K ° /(1 + E + Y )t

где PV – дисконтированная стоимость

K° – первоначальные инвестиции

E – годовая процентная ставка

Y – уровень инфляции

t – фактор времени (число лет). (1)

Инфляция оказывает влияние и на уровень процентных ставок – размер платы за полученный заемщиком кредит. Поэтому различают номинальную процентную ставку, увеличивающую стоимость единицы денежного капитала, которая показывает, насколько процентов он возрастает к определенному сроку по сравнению с представленным сегодня кредитом, и реальную, измеряемую количеством продукции, товаров и услуг, которые можно действительно приобрести (отражает состояние и прирост покупательной способности денежного капитала). Чем выше уровень инфляции Y, тем значительнее разница между номинальными и реальными процентными ставками.

Считается, что существует простой, теоретически верный способ учета инфляции. Если прогноз денежных потоков отражает мнение относительно будущей инфляции и выбрана номинальная ставка дисконтирования, то теоретически верным показателем может быть чистая текущая стоимость. Следовательно, если используются номинальные деньги и номинальная ставка дисконтирования, то тем самым уже принимается во внимание инфляция. Но некоторые руководители предпочитают использовать реальные деньги и реальную ставку дисконтирования. Тогда, изменяя предполагаемый уровень инфляции, они смогут проверить, насколько чувствителен проект к инфляции. Таким образом, денежные потоки от проекта можно представить как номинальные или как реальные. Стоимость же активов не должна зависеть от того, оценивают их в номинальных или в реальных величинах, если только в каждом случае используется надлежащая ставка дисконтирования. В случаях, когда применяются реальные денежные потоки, ставка дисконтирования должна быть реальной, и наоборот.

Основные меры по нейтрализации инфляции:

- регулирование цен и оплаты труда как рыночными, так и административными мерами;

- ликвидация отставания темпов производства продукции от роста платежеспособного спроса;

- стабилизация и стимулирование производства, совершенствование налоговой системы и создание рыночной инфраструктуры;

- повышение ответственности за результаты хозяйственной деятельности, изменение обменного курса валюты;

- оздоровление финансовой системы, сдерживание кредитной экспансии, ужесточение эмиссии как наличных, так и безналичных денег и др.

Эффективность инвестиций в значительной степени зависит от их структуры. Под структурой инвестиций понимают их состав по видам и направлению использования, а также их долю в общих объемах инвестиций. Различают общие и частные структуры инвестиций.

К общим структурам инвестиций относятся реальные и портфельные (капиталообразующие и финансовые).

Рассмотрим более подробно некоторые частные структуры инвестиций в основной капитал. В их число включаются: технологическая, воспроизводственная и отраслевая.

Под технологической структурой понимается состав затрат на сооружение какоголибо объекта и их доля в общей сметной стоимости. В ней представлено, как распределяются доли капитальных вложений, направляемых на строительно-монтажные работы, приобретение машин, оборудования, проектно-изыскательские и другие работы.

Анализ технологической структуры капитальных вложений имеет большое значение как в научном, так и в практическом плане. Технологическая структура капитальных вложений оказывает существенное влияние на эффективность их использования. Совершенствование этой структуры заключается в повышении доли машин и оборудования в сметной стоимости проекта до оптимального уровня. По сути, технологическая структура капитальных вложений формирует соотношение между активной и пассивной частями основных производственных фондов будущего предприятия.

Существенное влияние на эффективность использования инвестиций оказывает их воспроизводственная структура. Под воспроизводственной структурой инвестиций понимается их распределение по формам воспроизводства основных производственных фондов. По ней можно определить, какая доля капитальных вложений направляется на новое строительство, реконструкцию и техническое перевооружение, его расширение и модернизацию.

Повышение доли капитальных вложений, направляемых на реконструкцию и техническое перевооружение, позволяет совершенствовать воспроизводственную структуру. Теория и практика свидетельствуют о том, что это намного выгоднее, чем новое строительство.

Особое значение для экономики страны имеет распределение реальных инвестиций по отраслям экономики страны, так как именно от этого зависит экономическая эффективность капитальных вложений.

Под отраслевой структурой капитальных вложений понимаются их распределение и соотношение по отраслям промышленности и экономики в целом.

Совершенствование отраслевой структуры заключается в обеспечении ее пропорциональности и в более быстром развитии тех отраслей, которые ускореяют НТП.

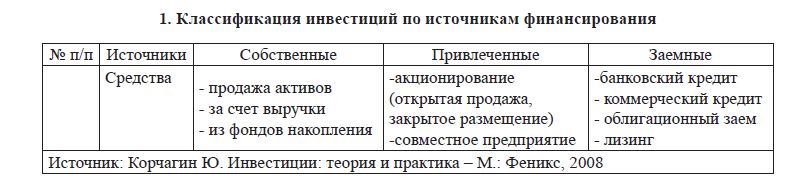

На эффективность инвестиций в экономику страны влияет структура инвестиций по источникам финансирования, под которыми соответственно понимаются их распределение и соотношение исходя из источников финансирования.

- Классификация инвестиций по источникам финансирования

От планирования отраслевой структуры капитальных вложений зависит сбалансированность в развитии всех отраслей народного хозяйства, ускорение научно-технического прогресса и эффективность всей экономики страны.

Совершенствование этой структуры инвестиций заключается в повышении до оптимального уровня доли внебюджетных средств, в частности, прибыли предприятия, амортизационных отчислений, кредитов и заемных средств банков и инвестиционных институтов.

Таким образом, анализ структуры инвестиций по различным направлениям имеет важное научное и практическое значение. Практическая значимость данного анализа заключается в том, что он позволяет определить тенденцию изменения структуры инвестиций и на этой основе разработать более действенную и эффективную инвестиционную политику. Теоретическая значимость анализа структуры инвестиций состоит в том, что с его помощью выявляются новые факторы, ранее не известные, влияющие на инвестиционную деятельность и эффективность использования инвестиций, что очень важно для разработки инвестиционной политики.

ЛИТЕРАТУРА

- Риммер М.И. Экономическая оценка инвестиций. – СПб.: Питер, 2009 – 416 с.

- Саратовцев Ю.И. Технология туризма: Учебное пособие – М.: СПбГИЭУ. – 184 с.

- Сироткин С. Экономическая оценка инвестиционных проектов. – М.: Юнити, 2009. – 287 с.

- Смаилов А., Шокаманов Ю. Экономика Республики Казахстан: состояние и перспективы роста. //Экономика и статистика. – Алматы, 2006. – 132 с.

- Социально-экономическое развитие Республики Казахстан в 2008 году.

- Краткий статистический справочник. – Алматы: Агентство Республики Казахстан по статистике,

- Станьер П Инвестиционные стратегии: руководство. – Олимп-бизнес,– 384 с.