Аннотация. В данной статье рассмотрены аспекты риск-менеджмента в коммерческих банках, изложена классификация банковских рисков, характеристика финансовых рисков. Выявлена необходимость применения системы-риск менеджмента. Проделан анализ причин, почему риск менеджмент является необходимой частью банковской системы и влияние его на стратегию коммерческих банков. На основе отчета Национального Банка Республики Казахстан проведен анализ кредитного портфеля, а также отображена динамика активов банков второго уровня Республики Казахстан. Приведены определения и толкования каждым видам рисков, их управление и способ оценки риска банка. Статья позволит понять основополагающие принципы риск-менеджмента. Академический подход изучения системы риск-менеджмента в итоге дает понимание надобности развития данного направления.

Начало XXI века явилось периодом глубоких и драматических изменений в банковском деле. Череда локальных кризисов последних лет, ужесточившаяся конкуренция, в условиях которой коммерческие банки вынуждены постоянно бороться за своих клиентов и их ресурсы, предлагать новые банковские продукты и услуги, обеспечивающие им необходимую прибыль, демонстрировать свою денежную стабильность и наконец глобальный экономический кризис наших дней, перечеркнувший все предыдущие представления об устойчивости банковской системы и вылившийся в потерю широким кругом банков своей ликвидности, все это предопределяет необходимость поиска новых радикальных решений в управлении банковской деятельностью [1].

В своей операционной деятельности банк решает множество вопросов по управлению своего портфеля, где главным моментом является поддержание стабильного баланса между потребностями и возможностями их привлечения в рыночных условиях, которая обеспечивает положительное финансовое положение банка и удовлетворяет интересы своих клиентов, а также достаточность средств для продолжения ведения бизнеса на рынке.

Как и любая деятельность банковская деятельность подвержена рискам, которые возникают при увеличении прибыли и минимизации потерь в ходе проведения рисковых операций, поскольку риску подвержены в основном все транзакции, оперируемые банком, такие как: кредитные, рассчетно-кассовые, депозитные, инвестиционные, валютные и т.д. Вот потому и проблеме исследования банковских рисков которые входят в основном в раздел риск менеджмента которому уделяется важное внимание, особенно в условиях финансовой нестабильности.

Но стоит отметить, что банковский риск-менеджмент – это процесс управления рисками, т.е совокупность действий, направленных на выявление проблем риска и разработку способов и методов их решения. При этом целью риск-менеджмента является обеспечение эффективности управления банком с учетом факторов событий неопределенности, которые могут повлиять негативно или позитивно на результативные показатели банка. Отсюда основной задачей рискменеджмента является минимизация негативных влияний рисков на финансовые результаты банков [2].

Практика позывает что, банки зачастую несут убытки отнюдь не от высоких рисков, а потери возникают вследствие неэффективного управления и слабого контроля. Из-за этого в любом банке от риск-менеджеров требуют адекватно и вовремя оценивать риски, уметь правильно составить прогноз и эффективное управление. А учитывая тот факт что, с каждым годом количество банковских услуг увеличивается, то соответственно, и будут возникать риски. И для этого банк с каждым годом разрабатывает методику оценки и анализа банковских рисков, для того чтобы возникающие риски, в дальнейшем становились источником получения доходов.

На финансовую устойчивость коммерческих банков влияют внешниеивнутренниефакторы, нолишьнекоторыепрямоиликосвенно влияют на финансовый институт. Таким образом классификация банковских рисков следующая: (таблица 1).

Таблица 1 Классификация банковских рисков

|

Группа |

Класс риска |

Категория Риска |

|

Внешние риски |

Риски операционной среды |

− Нормативно правовые; − Риск конкуренции; − Экономические риски; − Страновой риск. |

|

Внутрен_ ние риски |

Риски управления |

− Риски мошенничества; − Риск неэффективной организации; − Риск неспособности руководства банка принимать твердые целесообразные решения; − Риск того, что банковская система вознаграждения не обеспечивает соответствующего стимула. |

|

|

Риски поставки финансовых услуг |

− Технологический риск; − Операционный риск; − Риск внедрения новых финансовых инструментов; − Стратегический риск. |

|

|

Финансовые риски |

− Риск процентной ставки; − Кредитный риск; − Риск ликвидности; − Внебалансовый риск; − Валютный риск; − Риск использования земельного капитала. |

Таким образом, в представленной классификации ключевым критерием деления рисков является способность банка контролировать факторы их возникновения (группы и классы рисков расположены в таблице по мере возрастания такой способности). Соответственно, на первом этапе в различные группы были выделены риски системные(внешние) и индивидуальные для каждого финансового посредника (внутренние), далее, в зависимости от сферы возникновения, выявлено четыре класса рисков.

Риски операционной среды

Риски операционной среды банк принимает на себя как регулируемая фирма, являющаяся ключевым звеном платежной системы. Они объединяют в себе те риски, которые стоят на страже интересов банка, но посредством которых над банком осуществляется контроль. Правовые и нормативные риски возникает в связи с изменением законодательства, касающегося деятельности коммерческих банков, заключаются в том, что некоторые правила могут поставить банк в невыгодное положение по отношению к конкурентам или наоборот. Риски конкуренции обусловлены тем, что банковские продукты и услуги предоставляют финансовые и нефинансовые фирмы, образуя три слоя конкуренции (между банками, банками и небанковскими финансовыми институтами, резидентами и нерезидентами). Экономические риски связаны с национальными и региональными экономическими факторами, способными существенно повлиять на деятельность банка. Страновой риск является более серьезным кредитным риском, чем тот, который принимает на себя финансовый посредник, когда вкладывает средства в отечественные активы. Это связано с тем, что, во-первых, правительство страны может запретить выплату задолженности или ограничить платежи из-за дефицита иностранной валюты, а, во-вторых, держатели требований к иностранным заемщикам подвергаются большему риску не возврата в случае банкротства контрагента.

Риски управления

Риски управления включают в себя риск мошенничества со стороны персонала банка, риск неэффективной организации, риск неспособности руководства банка принимать твердые целесообразные решения, а также риск того, что банковская система вознаграждений не обеспечивает соответствующего стимула.

Риски, связанные с поставкой финансовых услуг

Риски, связанные с поставкой финансовых услуг, возникают в процессе предоставления банковских услуг и продуктов и подразделяются на технологический, операционный, стратегический риски и риск внедрения новой продукции. Технологический риск возникает в когда инвестиции в технологию не приводят к ожидаемому снижению издержек от экономии масштаба или границ. Операционный риск, относится к технологическому риску и может являться результатом неправильного срабатывания технологии, поломки систем поддержки операционного отдела банка или человеческого фактора. Риск внедрения новых финансовых инструментов связан с предложением новых видов банковских продуктов и услуг. Проблемы возникают в случае, спроса и затрат на новые виды услуг меньше или выше ожидаемого. Стратегический риск отражает способность банка выбирать географические и продуктовые сегменты, прибыльные для банка в будущем.

В наибольшей степени банковскому контролю поддаются риски, непосредственно связанные с формированием банковского баланса.

Финансовые риск

Финансовые риски подразделяются на шесть категорий: процентный риск, кредитный риск, риск ликвидности, внебалансовый и валютный риск, а также риск использования заемного капитала. Первые три вида рисков (процентный, кредитный, ликвидный) являются ключевыми для банковской деятельности и составляют основу эффективного управления активами и пассивами банка. Риски внебалансовой деятельности обусловлены тем, что забалансовые инструменты перемещаются в активную или пассивную часть банковского баланса с вероятностью менее единицы, и выражаются в том, что внебалансовые инструменты, создавая позитивные и негативные будущие денежные потоки, могут привести финансового посредника к экономической неплатежеспособности и повлечь за собой несбалансированность активов и пассивов. Валютный риск связан с неопределенностью будущего движения валютных курсов, то есть цены национальной валюты по отношению к иностранным, и выражается в том, что может произойти неблагоприятное изменение чистой банковской прибыли. Риск использования заемного капитала определяется тем, что собственный капитал банка может быть использован в качестве «подушки» для смягчения последствий снижения стоимости активов для вкладчиков и кредиторов банка [3].

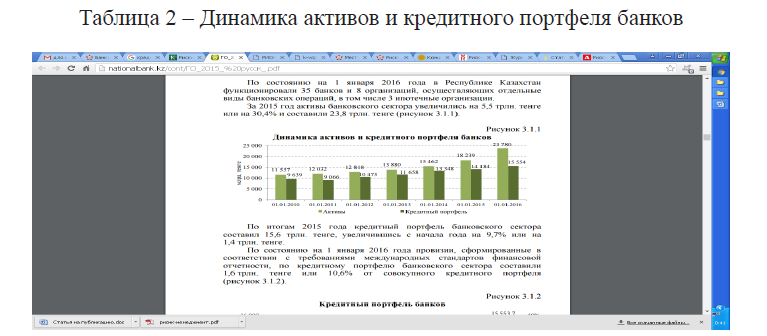

Но поскольку в портфеле коммерческих банков львиную долю занимают кредиты, то все банки подвержены кредитному риску. Кредитный риск – это риск неплатежеспособности заемщика/ контрагента. В банковской практике, управление кредитным риском включает в себя анализ ссудного портфеля, деятельность заемщика и качество залогового обеспечения. Проанализируем кредитный портфель Казахстана за 2015 год. Так, например, ссылая на официальный отчет Национального Банка Республики Казахстан за 2015 год, данные следующие (таблица 2).

Таблица 2 – Динамика активов и кредитного портфеля банков

За 2015 год активы банковского сектора увеличились на 5,5 трлн. тенге или на 30,4% и составили 23,8 трлн. Тенге. По итогам 2015 года кредитный портфель банковского сектора составил 15,6 трлн. тенге, увеличившись с начала года на 9,7% или на 1,4 трлн. тенге (таблица 3).

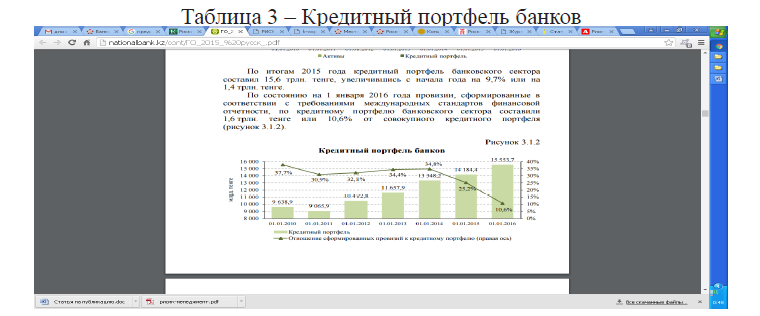

Таблица 3 – Кредитный портфель банков

По состоянию на 1 января 2016 года провизии, сформированные в соответствии с требованиями международных стандартов финансовой отчетности, по кредитному портфелю банковского сектора составили 1,6 трлн. тенге или 10,6% от совокупного кредитного портфеля. Займы, по которым имеется просроченная задолженность по основному долгу и (или) начисленному вознаграждению свыше 90 дней, по состоянию на 1 января 2016 года составили 1,2 трлн. тенге или 8,0% от совокупного кредитного портфеля банков [4].

В связи с ростом объемов кредитного портфеля соответственно растет и кредитный риск, таким образом минимизация кредитного риска наиважнейшая задача в риск-менеджменте банка. В основном все финансовые организации, в том числе и банки сталкиваются с процентным риском. Процентный риск – вероятность понесения потерь, возникающих вследствии колебания процентных ставок на рынке, а так же операции банка на рыночных процентных ставках по привлеченным и размещенным ресурсам. Наряду с процентным риском немаловажную роль играет и рыночный риск. Основные факторы рыночного риска это изменения в ставках по вознаграждениям, изменения курсов иностранных валют и тд. Для расчета рыночных рисков банк использует стоимость риска (VAR – Value at Risk) – сравнение риска по различным портфелям (например, по портфелям из акций и облигаций) [5, 6].

Но у каждого банка есть свои характеристики и своя методология расчета и соблюдения принципов адекватности. Следуя политике, постоянно следит, насколько риски в банке подвержены управлению.

Таким образом, в риск-менеджмент банка является основным направлением, который исследует проблему банка в целом, с учетом всех рисков. А хорошо поставленная система риск-менеджмента способствует минимизации потерь и повышения доверия к клиентам, укрепления банка на финансовом рынке.

ЛИТЕРАТУРА

- Меняйло Г.В. Управление кредитным портфелем коммерческого банка: дис. канд.экон. наук. – Воронеж, 2005. – 199 с.

- Святов С., Нургалиева А. Модернизация системы менеджмента кредитных рисков в БВУ РК // Life Science. 2014. № 11(8). С.527-531.

- Печалова М.Ю. Организация риск-менеджмента в коммерческом банке. Режим доступа: http://www.mevriz.ru (дата обращения: 12.2016)

- Отчет национального банка Республики Казахстан за 2015 год. Режим доступа: http://nationalbank.kz (дата обращения: 12.2016).

- Банковское дело: учебник для студентов высших учебных заведений / под. ред. У.М. Искакова. – Алматы: Экономика, 2011 – 552 с.

- Кусаинова Д.Б., Сайлаубеков Н.Т. Оценка конкурентоспособности по блоку показателей ликвидности банков второго уровня Республики Казахстан // Известия КазУМОиМЯ имени Абылай хана. Серия «Международные отношения и Регионоведение»ю 2016. №2 (24). С.69-82.