В статье рассматривается о кредитовании сельского хозяйства Республики Казахстан, а также о проблемах и перспективах развития.

Кредитование является одним из важнейших ключевых факторов, определяющих темпы и особенности экономического развития государства. Ориентация аграрного сектора экономики Республики Казахстан на рыночное ведение хозяйства требует особого кредитного подхода. Проблема эта усугубляется в связи с недостаточным направлением кредитных ресурсов в сельское хозяйство. Как отмечено в послании Главы Государства Н.А.Назарбаева народу Казахстана «Будущее за созданием сети новых перерабатывающих предприятий в аграрном секторе, главным образом, в форме малого и среднего бизнеса. Здесь мы должны поддержать бизнес кредитами. Фермеры должны иметь прямой доступ к долгосрочному финансированию и рынкам сбыта без посредников. Актуальным вопросом является создание эффективной системы гарантирования и страхования займов сельских производителей» [1].

Современное сельское хозяйство имеет достаточно разветвленную систему функций, в совокупности дающую право на признание его приоритетным сектором экономики страны.

Для достижения коренного улучшения и устойчивого развития аграрной сферы экономики необходимо переосмыслить некоторые теоретические положения и методологические подходы к развитию системы отношений в аграрном секторе применительно к условиям Республики Казахстан.

Решение каждой проблемы в новых экономических условиях требует системного подхода и учета специфики экономического развития страны. Это в равной степени относится к решению кредитных вопросов в аграрном секторе экономики Казахстана. Необходимо определить национальные особенности развития экономики, состояние современной производственной, социальной, институциональной инфраструктуры, так как уровень их развития будет отражаться на конкурентоспособности производимой продукции в будущем по сравнению с продукцией других стран мирового сообщества, то есть нужно определить способы качественного изменения фактора распределения ВВП внутри Казахстана.

Задачи подъема аграрной экономики должны рассматриваться системно с нескольких сторон: экономической, социальной и экологической. Повышение конкурентоспособности аграрного сектора Казахстана с целью обеспечения его продовольственной безопасности нужно рассматривать в комплексе с развитием социальных процессов и увеличением кредитов в данную сферу. Инвестиции необходимы для улучшения социального развития общества, поэтому в Казахстане требуется серьезная структурная перестройка в области социально-экономических отношений. Однако теоретическая и методологическая база данных проблем в нашей республике еще не достаточно исследована. Использование эффективных механизмов кредитования в аграрной сфере способствует решению проблемы финансового обеспечения сельскохозяйственных товаропроизводителей. Объективная необходимость кредитной поддержки сельского хозяйства обусловлена рядом причин, главными из которых являются особенности сельскохозяйственного производства, неэквивалентность в товарообмене с промышленностью, необходимость преодоления негативных тенденций в развитии отрасли.

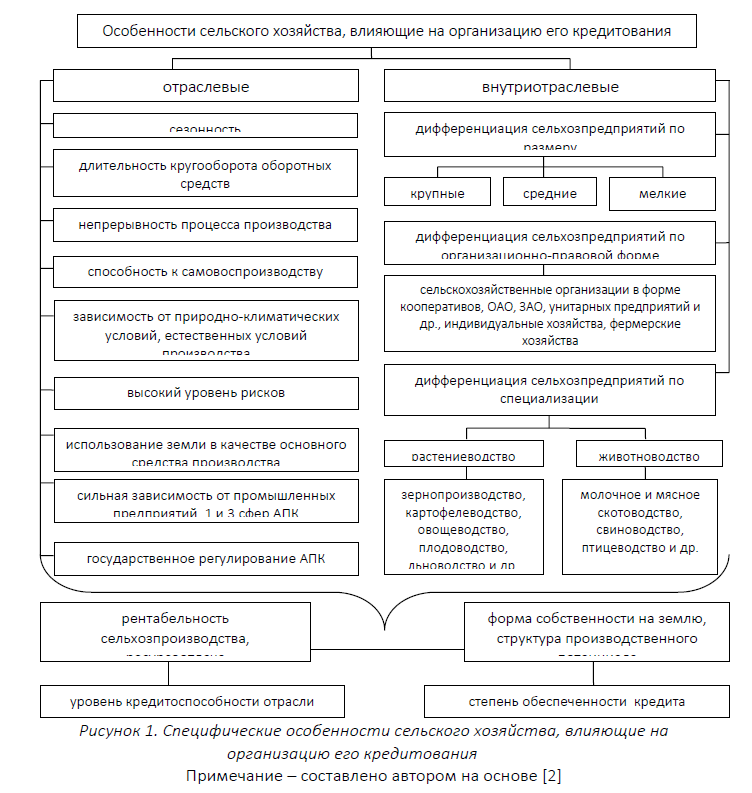

При этом при разработке кредитных механизмов, наиболее полно соответствующих потребностям сельскохозяйственных заемщиков в кредитах на их текущую и инвестиционную деятельность должны в максимальной степени учитываться специфические особенности сельскохозяйственного производства, которые были классифицированы в зависимости от их отраслевого или внутриотраслевого характера (рисунок 1).

Отраслевые и внутриотраслевые особенности сельского хозяйства, влияющие на организацию его кредитования, в концентрированном виде могут быть сведены к таким важным для банков характеристикам, определяющим доступ организаций к кредитным ресурсам, как уровень кредитоспособности сельскохозяйственных организаций и степень обеспеченности кредита залогом.

В целом, на основе анализа факторов, влияющих на организацию кредитования сельского хозяйства, можно сделать вывод о том, что в настоящее время специфические условия хозяйствования в аграрном секторе экономики и уникальность имеющегося в распоряжении имущества, которое может выступать обеспечением по кредиту, играют не в пользу последнего [3].

Вместе с тем, следует отметить, что в Казахстане создана достаточно развитая институциональная структура финансовой поддержки сельскохозяйственных предприятий. Услуги по кредитованию сельского населения, и субъектов малого предпринимательства в Казахстане, оказываются банками второго уровня (БВУ), небанковскими финансовыми организациями, микрокредитными организациями (МКО), кредитными товариществами. В 1994 году был создан Фонд финансовой поддержки сельского хозяйства (Фонд), который занимается развитием сельского предпринимательства и улучшением благосостояния населения путем развития эффективной системы микрокредитования на селе. Основной деятельностью Фонда является обеспечение субъектов сельского хозяйства льготными финансовыми средствами путем микрокредитования сельского населения, малого и среднего бизнеса (МСБ) в сельской местности, а также микрокредитных организаций (МКО). Программа финансирования предусматривает специфические требования и ограничения по использованию средств по таким источникам финансирования. Процентная ставка по кредитам является ниже рыночной в связи с реализацией программ развития сельского хозяйства Республики Казахстан

С момента создания Компании на поддержку сельских жителей и сельскохозяйственных товаропроизводителей по различным программам кредитования было направлено 82,5 млрд. тенге, в том числе 48 млрд. – бюджетные (собственные) средства. В 2013 году общая сумма выданных займов составила 29,7 млрд. тенге, что на 11,5 млрд. тенге больше, чем в 2012 году. Рост выдачи связан с участием Фонда с начала 2013 года в реализации второго направления «Программа занятости – 2020» в качестве региональной уполномоченной организации. Целевым назначением программы является организация или расширение собственного дела, пополнение оборотного капитала, кроме осуществления деятельности в сфере торговли [4].

Рисунок 1. Специфические особенности сельского хозяйства, влияющие на организацию его кредитования

Примечание – составлено автором на основе [2]

Текущее состояние рынка кредитных товариществ и МКО позволяет говорить о несоответствии рыночных тенденций потребностям отрасли. Совокупный кредитный портфель и охват количества клиентов кредитных товариществ и МКО является незначительным. За 2013 год микрокредитными организациями было выдано 231 тысяч микрокредитов на общую сумму 75,6 млрд. тенге, что составляет 1% от займов, выданных БВУ. Жесткие меры регулятора по ограничению беззалогового кредитования и меры по коэффициенту долговой нагрузки не коснулись микрокредитных организаций. Это связано с тем, что 64% выданных микрокредитов в Казахстане было направлено именно на предпринимательские цели, то есть микрокредитование как инструмент поддержки предпринимательства в настоящий момент в полной мере выполняет свою роль и не требует каких-либо ограничений или коррекций.

Таким образом, ежегодно обороты по кредитам микрокредитных организаций могут расти на более чем 30%, в отличие от банков которых уже лишили этой возможности. Следует отметить, что на рынке микрокредитования сельского населения помимо микрокредитных организаций работают и кредитные товарищества.

В заключении стоит заметить, что за последнюю декаду государство приняло различные меры, направленные на активизацию деятельности финансовых организаций и банков по кредитованию реального сектора экономики, включая малый бизнес и сельское хозяйство. Отдельная роль в решении этих вопросов отводится использованию услуг микрокредитных организаций, благодаря которым представители малого и среднего предпринимательства, а также физические лица имеют возможность получать необходимую финансовую и материальную поддержку для расширения собственного бизнеса, технического перевооружения производства, обновление основных средств и других нужд, даже при отсутствии у них залогового имущества. Развитие микрокредитования в сельской местности способствует развитию сельского предпринимательства, что в свою очередь приводит к увеличению доходов населения в регионах, снижению уровня безработицы. Учитывая, что большую часть кредитуемых предприятий составляют фермерские образования, увеличение доступности сельских предпринимателей к финансовым ресурсам способствует развитию сельского хозяйства.

Список использованных источников:

- Послание Главы государства Нурсултана Назарбаева народу Казахстана "Казахстанский путь – 2050: Единая цель, единые интересы, единое будущее" от 01.2014

- Зверева, Г. П. Экономика отраслей АПК: методические рекомендации / Г.П. Зверева. 2-е изд., перераб. и доп. Орел: Изд-во Орел ГАУ, 2010. 44с.

- Самоховец М. П. Факторы, влияющие на организацию кредитования сельскохозяйственных предприятий // Финансы и бизнес. – 2009. – №3. – С.95-100

- Инвестиционный меморандум АО «Фонд финансовой поддержки сельского хозяйства» за 2014 год