Цель исследования – рассмотреть основные направления совершенствования организации учетной политики на предприятии.

Методология – анализ, сравнительный подход, изучение международного опыта, логический.

Оригинальность/ценность – проанализированы факторы, влияющие на выбор методов учета и их создание, проделан анализ и оценка применяемой учетной политики на предприятии, ее влияние на стратегию развития самого предприятия в современных условиях, на его оздоровление и стабильное развитие.

Выводы – на основе проведенного исследования выявлено, что на предприятии учетная политика в последнее время становится ключевым инструментом и способом управления системой не только бухгалтерского учета, но и налогового учета. В этой связи предложены этапы формирования эффективной учетной политики. Предложенные мероприятия осуществляют организационную и информационную функции, могут быть применены для составления новой учетной политики или корректировки существующей на предприятии, быть фундаментом установленных управленческих решений. Предложенная методика с определением норм, дающих возможность формировать грамотную учетную политику и совместить бухгалтерский и налоговый учет с помощью учетной политики, может быть использована на практике для грамотного ведения бухгалтерского и налогового учета.

Введение. Основным требованием современного учета является то, что он должен вестись с учетом правил и требований. Необходимо чтобы эти правила не только соблюдались, то и обеспечивали бы соответствующий эффект при ведении учета. А это означает обеспечение лиц, заинтересованных в получении информации, полными, достоверными и полезными сведениями. Каждое предприятие определяет приемы и методы ведения учета с учётом своих особенностей деятельности, системы управления и ряда других факторов. В Республике Казахстан при организации учетной работы выбран подход, согласно которому каждое предприятие занимается разработкой своей собственной учетной политики. Нельзя забывать, что важно не только разработать свою учетную политику, но и то, что она должна принести выгоду для предприятия в плане ведения учета [1]. Пользователи информации должны быть уверены, что получат информацию, которая отвечает таким характеристикам как полезность, точность, достоверность и своевременность.

Основная часть. Согласно Закона Республики Казахстан от 28 февраля 2007 года № 234-III «О бухгалтерском учете и финансовой отчетности» учетная политика представляет собой конкретные принципы, основы, положения, правила и практику, принятые к применению индивидуальным предпринимателем или организацией для ведения бухгалтерского учета и составления финансовой отчетности в соответствии с требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности, международными или национальными стандартами, международным стандартом для малого и среднего бизнеса и типовым планом счетов бухгалтерского учета, исходя из их потребностей и особенностей деятельности [2].

Учетная политика лежит в основе всей системы бухгалтерского учета. Но это не только внутренний документ организации, закрепляющий выбор одного из нескольких альтернативных вариантов учета, а и один из инструментов управления организацией. С помощью учетной политики можно воздействовать как на процесс обработки информации, так и на себестоимость продукции, величину прибыли, сумму налоговых платежей. Ведь учетные данные весьма условны и умение ими манипулировать может позволить достичь поставленных целей без дополнительных затрат, то есть учетная политика может выступать как инструмент:

- управления затратами и финансовыми результатами;

- стратегического и тактического планирования;

- управления величиной начисленных налогов;

- практического разрешения противоречий нормативных актов по бухгалтерскому учету;

- унификации учетных процедур и снижения их трудоемкости;

- реализации принципов МСФО [3].

Однако на многих предприятиях до сих пор к формированию учетной политики относятся как к повинности, требуемой законодательством, как к формально необходимому документу.

В этой связи можно выделить два вида учетной политики: формальную и эффективную. Эффективную учетную политику можно определить как закрепленную внутренней документацией совокупность принципов, приемов и правил ведения учета, которая должна соответствовать стратегии развития предприятия и способствовать получению максимального эффекта от функционирования системы учета в рамках действующего законодательства [4].

Если рассматривать учетную политику согласно МСФО, то Международный стандарт финансовой отчетности (IAS) 8«Учетная политика, изменения в бухгалтерских оценках и ошибки» определяет данное понятие следующим образом: учетная политика конкретные принципы, основы, общепринятые условия, правила и практические подходы, применяемые организацией при подготовке и представлении финансовой отчетности [5].

В настоящее время складываются благоприятные условия для дальнейшего развития бухгалтерского учета и отчетности в Республике Казахстан. Введены в действие нормативные правовые акты, охватывающие большинство объектов бухгалтерского учета и отчетности. В профессиональном сообществе накоплены определенные навыки и опыт ведения бухгалтерского учета и отчетности в рыночных условиях.

Бухгалтерский учет и отчетность необходимо развивать по следующим основным направлениям:

- повышение качества информации, формируемой в бухгалтерском учете и отчетности;

- усиление контроля качества бухгалтерской отчетности;

- существенное повышение квалификации специалистов, занятых организацией и ведением бухгалтерского учета и отчетности, аудитом бухгалтерской отчетности, а также пользователей бухгалтерской отчетности [6].

Как показывает отечественный и мировой опыт, развитие бухгалтерского учета и отчетности должно происходить в тесной связи с изменениями экономической ситуации в стране и отвечать характеру и уровню развития хозяйственного механизма. Недопустимо неоправданное затягивание процессов преобразования бухгалтерского учета и отчетности. В то же время форсирование изменений в бухгалтерском учете и отчетности вне связи с изменениями в хозяйственном механизме и реальным функционированием рыночных институтов может привести к снижению качества финансовой информации в экономике, дискредитации МСФО, а также ослаблению финансовой дисциплины.

Основное направление развития бухгалтерского учета и отчетности повышение качества информации, формируемой в них. Мировой опыт показывает, что характеристики, определяющие полезность информации, достигаются непосредственным использованием МСФО. Идет процесс постоянного обновления международных стандартов бухгалтерского учета.

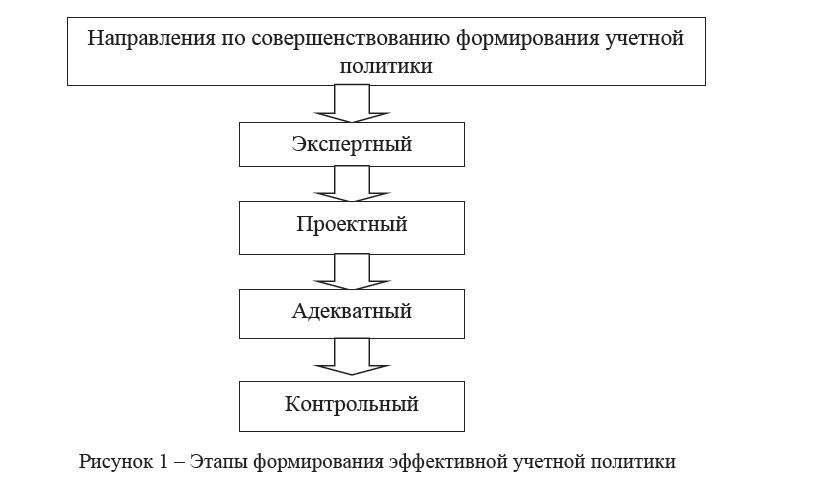

Рассматривая процесс создания учетной политики как творческий, комплексный, состоящий из множества элементов процесс, результатом которого является рациональная система бухгалтерского учета на предприятии, необходимо раскрыть ключевые направления совершенствования учетной политики. Данные направления можно рассмотреть в качестве этапов, которые представлены на рисунке 1 [7].

Рисунок 1 – Этапы формирования эффективной учетной политики

Первое направление предполагает анализ и экспертизу деятельности предприятия, его основных показателей. В данном случае можно провести коммерческую экспертизу, экспертизу в области финансов, организационных аспектов, а также юридическую. При осуществлении первого мероприятия, предприятие оценивает и проверяет:

- применяемую систему бухгалтерского учета, графика документооборота и порядка составления внутренней документации, налогового учета, а также процесса составления отчетности предприятия. Кроме этого проводится оценка степени соответствия данных систем в целом направлениям деятельности предприятия;

- наличие и эффективность внутреннего контроля. Анализируется насколько, данная система реально действует и надежна в случае появления существенных искажений в системе учета, и то насколько она может предупредить отрицательные события и факты в работе предприятия;

- заключенные договора, права собственности.

Данный подход требует учета всех факторов, влияющих на выбор методов учета и их создание. Совокупность всех данных факторов можно разбить на следующие [8]:

- форма предприятия по организационно-правовому статусу. Применительно к учету данного фактора, в учетной политике должно быть предусмотрено:

- порядок учета доходов и расходов раздельно по видам услуг или работ;

- порядок учета накладных расходов, учет амортизации;

- метод оценки запасов;

- прямые расходы и их распределение.

При распределении косвенных расходов применяется база распределения, являющаяся элементом политики. При этом необходимо учитывать отличия бюджетного и налогового учета;

- принадлежность предприятия к отрасли. Учет особенностей отрасли влияет на выбор методов формирования прямых и косвенных расходов. Каждое предприятие при создании учетной системы учитывает особенности отрасли, к которой оно относится;

- размер предприятия, с учетом выпуска продукции, его продаж. Вся учетная работа на предприятии во многом зависит от размера предприятия и его деятельности, которые оказывают влияние на создание учетной политики;

- система налогообложения на предприятии, иначе говоря налоговые границы, в рамках которых предприятие ведет свою работу (например, применяется специальный режим налогообложения).

В данном случае экспертиза может быть проведена относительно баз налогообложения, льгот и ставок. Исходя из такой оценки, для каждого объекта определяется порядок учета с учетом налогообложения.

Применяя проектный этап, создание учетной политики направлено на выработку решений относительно корректировки, ранее применяемых предприятием методов учета на совершенно обновленные новые приемы и правила. Такое изменение нацелено на получение наибольшего эффекта и результата от работы учетного процесса на предприятии. Процедура проверки правил и положений, а также общей информации учетной политике осуществляется при применении адекватного этапа [9].

Создание новой информации, как правило, может оказать влияние на стоимость активов, которая будет требовать корректировки. Как правило такая корректировка – это не исправление ошибки в учете, делается с учетом предполагаемых выгод и затрат применительно к настоящему и действительному положению дел на предприятии. Если не будут осуществлены такие оценочные действия, то результат деятельности может исказиться. Поэтому, желательно в учетной политике раскрыть пункт, касающийся определения и создания различных резервов. Ведь в современных условиях нестабильной экономики, финансовая отчетность предприятия в любой момент может быть изменена [10].

При применении контрольного этапа, необходимо осуществлять за применением учетной политики, а также нахождение путей решения при возникновении трудностей при внедрении новых способов и приемов в учете. Для получения максимального эффекта от применения учетной политики, работники бухгалтерии, максимально ознакомленные с особенностями и спецификой ведения бухгалтерского и налогового учета на предприятии, имеют право заниматься консультированием и оказанием услуг по использованию приемов налогообложения в части принятой учетной политики.

Все рассмотренные направления и подходы по своей сути сложны, однако наиболее проблематичным и требующим больше времени и затрат является второй подход – проектный. Именно на данном этапе перед предприятием стоит сложная задача выбора наиболее оптимальных элементов учетной политики, позволяющие получить эффект от работы всей учетной системы предприятия. Однако как показывает практика, не всегда это дает ожидаемый эффект, и желательно применять в совокупности следующие аспекты учетной политики: технический; налоговый; методический; организационный; аналитический; управленческий и международный.

Законодательные акты Республики Казахстан в области учета требуют отражение методического, организационного, технического и налогового направления в учетной политике предприятия. Остальные аспекты, такие как управленческий, аналитический и международный, могут быть разработаны предприятием по их собственному желанию.

Нельзя забывать, что данные части учетной политики сыграют немаловажную роль в создании оптимальной и приносящий эффект стратегии предприятия. Уже давно появилась острая необходимость проведения кардинальных изменений в учетной системе многих предприятий.

Необходимо уяснить, что в настоящее время нельзя аргументировать только информацией налогового и финансового учета. Современная учетная политика, которая бы отвечала требованиям времени, должна совмещать в себе все рассмотренные аспекты и положения. Такие виды учета как управленческий и статистический в последнее время все больше и больше играют роль в предоставлении информации о предприятии [11].

Все заинтересованные в получении информации лица, как правило используют информацию экономического характера, которую они берут из положений учетной политики. Многоаспектность учетной политики дает возможность любому лицу получить сведения по интересующему его аспекту учетной политике. Хочется еще раз отметить значение и роль учетной политики не только в деятельности предприятия, об учетной системе, но и в его системе управления.

Необходимо рекомендовать внесение ряда изменений и дополнений в нормативные акты на уровне республики, а также в Национальный стандарт финансовой отчетности, касающихся обязательного раскрытия некоторых аспектов учетной политики и тех аспектов, которые могут быть отражены в ней по инициативе предприятия.

Практика сложилась таким образом, что обособленной налоговой системы на предприятиях Республики Казахстан не существовало. В основном, такая задача лежала на системе бухгалтерского учета, который выполнял функции налогообложения в полном объеме. Однако это входило в противоречие с его целями и задачами, и как следствие стали появляться расхождения между бухгалтерским и налоговым учетом.

Бухгалтерский учет не стал справляться с задачами, связанными с исчислением налогов и другими вопросами налогообложения. Это и явилось основной причиной, вызвавшей потребность и необходимость создания системы налогового учета.

Если рассматривать данный вид учета с точки рения налогообложения, то он выражается в виде системы, которая собирает и обобщает сведения относительно расчета налоговой базы. Информационной базой налогового учета выступает вся документация, согласно Налогового Кодекса Республики Казахстан. При этом законодательно установленная обязанность вести налоговый учет не означает, что налогоплательщики не могут воспользоваться информацией, предоставляемой бухгалтерским учетом с целью определения базы налогообложения по налогу на прибыль [12].

Однако законодательные акты в области налогообложения прописывают, что если специфика ведения бухгалтерского учета и налогового учета совпадает (в части раскрытия информации в учете и отчетности, основные приемы и методы), то налогоплательщики могут ссылаться на информацию, взятую из бухгалтерского учета. Например, это может касаться идентичности размера дохода. В этом случае не нужно делать корректировки, а можно смело применять информацию бухгалтерского учета. Существует требование конфиденциальности информации налогового учета. Со стороны лиц, обладающих данными сведениями, должна быть обеспечена их сохранность. Изменения и дополнения в систему учета, связанную с налогообложением, могут вноситься в случае внесения таких изменений, например, в Налоговый Кодекс Республики Казахстан. Ведение обособленного налогового учета и бухгалтерского учета, в настоящее время вызвано потребностью регламентации налоговых платежей относительно в рамках законодательства о налогах и сборах [13].

Противоречия и расхождения данных бухгалтерского и налогового учета по большей части являются результатом того, что положения и нормы законодательства в сфере налообложения и учета различны. Следствием этого является то, что данные двух учетов получаются несопоставимыми [14].

Предприятие в настоящее время имеет право разработать свои внутренние регламентирующие положения относительно упрощения налогового учета, которые найдут свое отражение в учетной политике. Перед предприятиями стоит задача – из множества предлагаемых приемов, методов и способов выбрать те, которые решат проблему максимального сближения бухгалтерского и налогового учета. Основная цель любого предприятия в данном вопросе – это определить тот вариант, который отражает финансовые результаты одинаково [15].

Рассмотрим положения, которые позволяют совмещать или наоборот не совмещают два вида учета с помощью учетной политики (таблица 1) [16].

Таблица 1 – Нормы, дающие возможность совместить бухгалтерский и налоговый учеты с помощью учетной политики

Резюмируя, необходимо отметить, что необходимо постоянно предпринимать попытки по максимальному сближению бухгалтерского и налогового учета. Для этого данные виды учета можно вести параллельно, отразив порядок их организации в учетной политике.

Вывод. Таким образом, на предприятии учетная политика в последнее время становится ключевым инструментом и способом управления системой не только бухгалтерского учета, но и налогового учета. Функции учетной политики все более и более расширяются и направлены на процессы планирования: налогового и финансового. Положения рациональной и эффективной учетной политики способны дать полную гарантию полноты и достоверности информации для заинтересованных пользователей финансовой отчетности, а также оказать влияние на принятие решений и сыграть немаловажную роль в системе налогообложения.

Список литературы

- Назарова В. Л., Сатубалдин С. С. Бухгалтерский учет: учебное пособие. – Алматы: Алматы кітап баспасы, 2009. – 624 с.

- Закон Республики Казахстан от 28 февраля 2007 года № 234-III «О бухгалтерском учете и финансовой отчетности» (с изменениями и дополнениями по состоянию на 28.12.2016 г.) [Электрон. ресурс]. – 2007. – URL: http://www.online.zakon.kz (дата обращения: 08.2017)

- Баранов П. П., Залышкина Т. А. Формирование эффективной учетной политики организации [Электрон. ресурс]. – URL: http://www.misbfm.ru/article/formirovanie-effektivnoy-uchetnoy-politiki-orga- nizacii (дата обращения: 04.2017)

- Брызгалин А. В., Головкин А. Н., Берник В. Р. Учетная политика предприятия для целей налогообложения. – 2012. – С. 25-36.

- Международные стандарты финансовой отчетности [Электрон. ресурс]. – 2017. – URL: https:// home.kpmg.com/kz/ru/home/services/audit/ifrs.html (дата обращения: 08.2017)

- Алиев М. К, Жетесова М. Т., Шамуратова Н. Б. Финансовый учет Учебное пособие – Астана: ТОО Мастер По, 2014. – 157 с.

- Кульджабекова А. М. Проблемные аспекты в методике формирования учетной и налоговой политики // Аль Пари. – 2013. – № 3 (75). – С. 69-76.

- Нурсеитов Э. О. Учетные приемы в условиях МСФО. – Алматы: «Издательство LEM», – 114 с.

- Трущицына А. Ю. Учетная политика для целей налогового учета // Бухгалтерский учет в бюджетных организациях. – 2012. – № 12. – С. 21-27.

- Нурсеитов Э. О., Нурсеитов Д. Э. Бухгалтерский учет в организациях: учебное пособие. – Алматы: Изд-во LEM, 2015. – 432 с.

- Малис Н. И., Грундел Л. П., Зинягина А. С. Налоговый учет и отчетность. – М.: Научная школа. Финансовый университет при Правительстве Российской Федерации, 2016. – 341 с.

- Кодекс Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый Кодекс) от 10.12.2008 г. № 99-IV (по состоянию на 1 января 2017 г.) [Электрон. ресурс]. – 2008. – URL: https://online.zakon.kz/Document/?doc_id=30366217 (дата обращения: 08.2017)

- Алиев М. Қ. және т.б. Басқару есебі: Оқу құралы. – Астана: ҚазЭҚХСУ БПО, 2017. – 250 б.

- Проскурина В. П. Налоговая учетная политика на 2017 год: практическое пособие. Изд.8-е перераб. и допол. – Алматы: Изд-во LEM, 2017. – 164 с.

- Вещунова Н. Л. Бухгалтерский и налоговый учет. – М.: Проспект, 2014. – 848 с.

- Жидкова Е. Ю. Налоги и налогообложение. – М.: Эксмо, 2012. – 480 с.