Цель исследования – на основе анализа современных тенденций развития валютно-финансовых отношений в Казахстане разработать рекомендации по совершенствованию национальной валютнофинансовой системы во взаимосвязи с обеспечением финансовой стабильности государства.

Методология – исследование опирается на методы системного анализа и институционального анализа процессов функционирования национальных валютно-финансовых систем, в том числе в странах, включенных в интеграционные объединения. В ходе реализации поставленной цели будут использованы диалектический и системный методы и приемы экономических исследований: сравнение, обобщение, моделирование, расчетно-аналитические, экспертные, статистические и другие методы.

Оригинальность/ценность – в исследовании проведена комплексная разработка теоретических и практических вопросов развития и совершенствования валютно-финансовой системы и ее влияния на финансовую стабильность страны, является важной и значимой проблемой, решение которой позволит обеспечить оптимальное взаимодействие субъектов валютных отношений в целях достижения устойчивого экономического роста страны. Разработанные рекомендации по совершенствованию национальной валютно-финансовой системы могут быть использованы Национальным банком РК при разработке стратегических направлений развития валютной политики и валютного рынка с целью обеспечения стабильности экономики Республики Казахстан.

Выводы – обоснованы подходы к понятию «валютно-финансовая система» с позиции обеспечения финансовой стабильности государства, выявлены проблемы в функционировании национальной валютно-финансовой системы в условиях макроэкономической нестабильности с определением основных факторов и условий, оказавших существенное влияние на развитие валютно-финансовых отношений и формирование валютной политики Национального банка Республики Казахстан, разработаны рекомендации по совершенствованию политики управления внешним долгом и его снижения до безопасного уровня, предложена адаптивная модель валютно-финансовой системы к современным требованиям экономики Казахстана с учетом необходимости обеспечения финансовой стабильности страны.

Введение

По мере увеличения международных потоков товаров, услуг и капиталов, практически при стирании границ между национальными финансовыми сферами, международные взаимосвязи являются определяющими для национальной экономики. Сегодня элементы валютно-финансовой системы способны оказывать воздействие на многие экономические параметры, которые в той или иной мере предопределяют мирохозяйственные позиции национальной экономики.

В результате мирового финансового кризиса в условиях либерализации внешнеэкономических отношений последствиями стали массированный вывоз валютной выручки, долларизация экономики, бегство капитала, нескоординированная политика на валютном и финансовом рынках и рост внешней задолженности. Кроме того, снижение цен на сырьевые ресурсы привело к обесценению казахстанской валюты, что привело к значительному оттоку капитала из страны и увеличению рисков в финансовом секторе.

Учитывая усиление негативных факторов в мировой экономике, Правительством и Национальным банком РК разработан и реализуется пакет структурных реформ для обеспечения устойчивого долгосрочного роста экономики и занятости. Проведена серьезная работа по совершенствованию законодательства и регулированию деятельности банков и финансовых организаций, являющихся основными участниками валютно-финансовых отношений. С целью сохранения макроэкономической стабильности Национальный банк РК приступил с 20 августа 2015 года к реализации новой денежно-кредитной политики, основанной на режиме инфляционного таргетирования, суть которой заключается в отмене валютного коридора и переходу к свободно плавающему обменному курсу.

Современный этап развития экономики обусловливает необходимость проведения дальнейших реформ в реальном и финансовом секторах, адекватных новым условиям, и это касается валютно-финансовой системы, являющейся на сегодняшний день важнейшим сектором экономики Казахстана. В этих условиях на первый план выходят вопросы переоценки прежних теоретических взглядов в сопоставимости с современными концепциями и их практической реализации в деятельности как национальных, так и международных институтов, участвующих в процессе формирования и развития мирового и национального валютного рынка. Опыт стран с развитой рыночной экономикой позволяет целостно представить возможности выработки стратегии развития национальной валютно-финансовой системы, избежать ошибок в использовании форм и методов проведения валютной политики, таких как инфляционное таргетирование, определить роль государства во всех этих процессах. Учитывая, что в Казахстане пока окончательно не сформировался достаточно устойчивый валютно-финансовый рынок, на котором бы осуществлялось рациональное распределение валютных и финансовых ресурсов между важнейшими отраслями экономики, сократилось бы «бегство» капитала, снизился процесс долларизации экономики, системное исследование этих процессов представляется особенно актуальным.

Проблемам развития международных валютно-финансовых отношений, влияния валютного курса на экономику, эффективности плавающих курсов посвящено значительное количество работ зарубежных исследователей, таких как Matthieu Bussière, Sweta C. Saxena, Camilo E. Tovar (2012) [1], Pascal Towbin, Sebastian Weber (2013) [2], Elena Malykh, Vladimir Plotnikov, Aleksandr Novikov (2015) [3], Christian Daude, Eduardo Levy Yeyati, Arne J. Nagengast (2016) [4] и др. Причины возникновения и пути преодоления валютных кризисов исследованы в работах Taro Esaka (2013) [5], Xiao Qin, Liya Liu (2014) [6] и др. Влияние денежно-кредитной и фискальной политики на валютно-финансовую систему и проведение валютных интервенций изучено в трудах Sylvester C.W. Eijffinger, Bilge Karataş (2012) [7], Alexander Erler, Christian Bauer, Bernhard Herz (2015) [8], Carlos EncinasFerrer (2015) [9], Ion Partachi, Simion Mija (2015) [10] и др. Вопросы регулирования внешнего и государственного долга, долларизации экономики рассматриваются в работах Nada Mora, Simon Neaime, Sebouh Aintablian (2013) [11], Aura Draksaite (2014) [12], Jingjing Meng (2016) [13], Isaac Marcelin, Ike Mathur (2016) [14] и др.

Отдельные аспекты формирования и развития валютно-финансовой системы, реализации финансовой и денежно-кредитной политики в Казахстане исследуются в работах С.Ю. Байзакова, К.Ж. Бертаевой, Н.К. Кучуковой, С.С. Сатубалдина, Н.А.Нурсеит, Л.Сембиевой, К. Садвокасовой и др.

Обобщение научных изысканий и аналитических выкладок показывает, что теоретические аспекты валютно-финансовой системы и регулирования валютных отношений изучены в нашей стране достаточно глубоко. Основные научные исследования в области совершенствования валютно-финансовых отношений в наибольшей степени были направлены на проблемы регулирования валютного курса, реализации валютной политики. Однако вопросы влияния валютно-финансовой системы на финансовую стабильность Казахстана в современных условиях макроэкономической турбулентности не затрагивались.

Таким образом, комплексная разработка теоретических и практических вопросов развития и совершенствования валютно-финансовой системы и ее влияния на финансовую стабильность страны, является важной и значимой проблемой, решение которой позволит обеспечить оптимальное взаимодействие субъектов валютных отношений в целях достижения устойчивого экономического роста страны.

Основная часть

Исследуя валютно-финансовую систему Казахстана, выделим ее особую роль в обеспечении финансовой стабильности государства. Валютно-финансовую систему следует рассматривать как совокупность валютно-финансовых отношений, создающих основу для осуществления и динамичного развития валютно-финансовых операций при эффективной форме валютно-финансового регулирования в целях обеспечения финансовой стабильности государства.

Современный этап развития казахстанской экономики характеризуется заметным повышением нестабильности валютно-финансовой системы. Это проявляется в резко возросшей волатильности обменного курса тенге и существенном ослаблении его позиций. В августе 2015 года Правительством РК совместно с Национальным банком РК было принято решение перейти к режиму плавающего обменного курса и переориентировать денежно-кредитную политику страны на режим инфляционного таргетирования [15]. Тенге сразу же потерял около 26% стоимости, снизившись с 188,4 тенге за доллар США до 254 тенге за доллар. После этого он продолжил снижаться. Ослабление обменного курса тенге отразилось на совокупном спросе под действием эффекта снижения доходов и эффекта повышения цен, а также на финансовом секторе в результате ухудшения некоторых активов банков.

Реальные обменные курсы тенге к валютам стран – основных торговых партнеров Казахстана представлены в таблице 1.

Таблица 1 – Изменение индекса реального обменного курса тенге к валютам стран – основных торговых партнеров Казахстана

|

Валюта |

Январь-декабрь 2015 года |

Январь февраль 2016 года |

Январь 2014 – февраль 2016 года |

|

К российскому рублю |

Ослабление на 29,3% |

Укрепление на 2,1% |

Укрепление на 0,1% |

|

К доллару США |

Ослабление на 36,5% |

Ослабление на 8,2% |

Ослабление на 47,3% |

|

К евро |

Ослабление на 27,7% |

Ослабление на 9,9% |

Ослабление на 33,9% |

|

К китайскому юаню |

Ослабление на 34,4% |

Ослабление на 7,9% |

Ослабление на 44,8% |

|

К белорусскому рублю |

Ослабление на 4,7% |

Укрепление на 4,0% |

Ослабление на 9,8% |

|

Примечание – составлено авторами на основе источника [16] |

|||

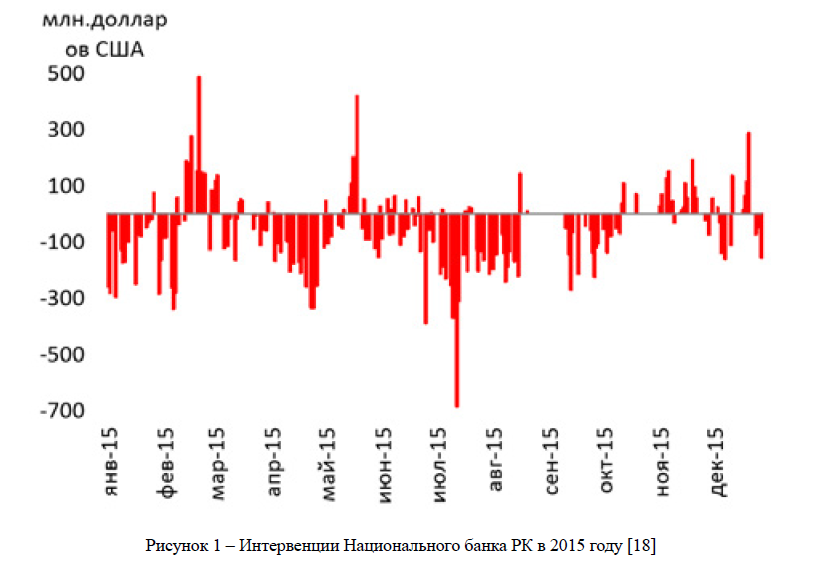

Реагируя на вспышки колебаний обменного курса, Национальный банк осуществлял валютные интервенции (рисунок 1). Эти меры политики и корректировка относительных цен были необходимы для обеспечения устойчивости государственного бюджета и платежного баланса в среднесрочной перспективе и корректировки национального дохода в контексте снижения цен на нефть. Доля участия Национального банка на валютном рынке достигла 60% [17].

В целях сохранения золотовалютных активов Национальный банк с 5 ноября 2015 года сократил свое участие на валютном рынке. Курс тенге стал определяться в зависимости от действия фундаментальных факторов, таких как мировые цены на нефть и динамика курсов мировых валют.

Рисунок 1 – Интервенции Национального банка РК в 2015 году [18]

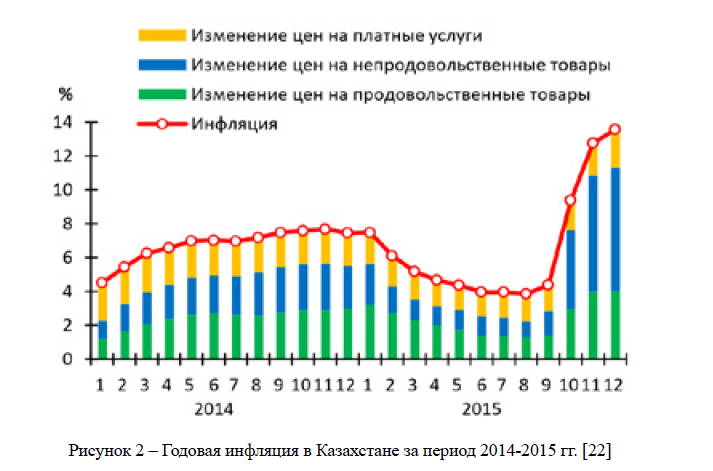

Эффект переноса снижения обменного курса тенге на инфляцию реализовался в четвертом квартале 2015 г., когда инфляция сложилась на уровне 10,4%, что составило более 75% роста цен за весь 2015 г. (рисунок 2).

Рисунок 2 – Годовая инфляция в Казахстане за период 2014-2015 гг. [22]

Рассматривая объемы биржевых торгов в 2015г., отметим следующее. В 2015 г. объем всех биржевых торгов достиг 92 трлн. тенге, что превышает показатели 2014 г. на 97 % и является исторически максимальным значением KASE.

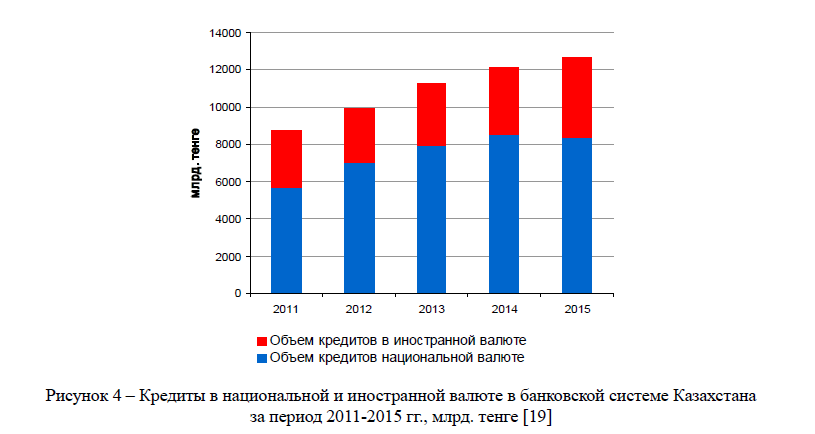

На этом фоне наблюдалась значительная долларизация депозитов и кредитов в иностранной валюте. Депозиты в национальной валюте снизились за 2015 г. на 4,8%, до 4, 9 трлн. тенге, в иностранной валюте – выросли на 69,6% до 11 трлн. тенге (рисунки 3 и 4).

Объем депозитов в иностранной валюте Объем депозитов национальной валюте

Рисунок 3 – Депозиты в национальной и иностранной валюте в банковской системе Казахстана за период 2011-2015 гг., млрд. тенге [19]

Рисунок 4 – Кредиты в национальной и иностранной валюте в банковской системе Казахстана за период 2011-2015 гг., млрд. тенге [19]

Для сравнения в Российской Федерации на 1 ноября 2015 года физические лица держали в банках в виде вкладов 21,2 трлн. рублей, на долю валютных вкладов приходилось 5,9 трлн., что составляет около 28 %. Доля валютной составляющей депозитов юридических лиц почти 50% [20].

Ситуация на депозитном рынке является индикатором состояния не только валютно-финансового сектора, но и экономики в целом. Колебания цен на экспортируемое сырье и идущая зачастую в связке с этим корректировка курса национальной валюты способны оказать серьезное негативное воздействие на устойчивость всей экономической системы государства.

Высокая степень долларизации в Казахстане является отражением недиверсифицированной экономики, существенно подверженной влиянию внешним шокам, на фоне высокой импортозависимости. Это ведет к высокой волатильности основных макроэкономических параметров и подрывает основные функции национальной валюты. Политика дедолларизации экономики должна быть направлена на достижение макроэкономической стабилизации с расширением доли ненефтяных секторов в экономике и ускорение перехода на режим инфляционного таргетирования и усиление роли процентного канала в формировании и проведении денежно-кредитной политики. Снижение уровня долларизации экономики является достаточно длительным процессом, успешная реализация которого возможна при постоянной и планомерной работе с использованием комплекса взаимосвязанных мер государства и совместных усилий всех субъектов экономики.

В современных условиях внешний долг, скорость его нарастания и структура могут быть факторами дестабилизации, послужить источниками нарастания кризисных явлений в экономике. Следовательно, основная задача политики в области управления внешним долгом состоит в обеспечении положительного эффекта от внешнего финансирования с сохранением макроэкономической стабилизации и равновесия платежного баланса.

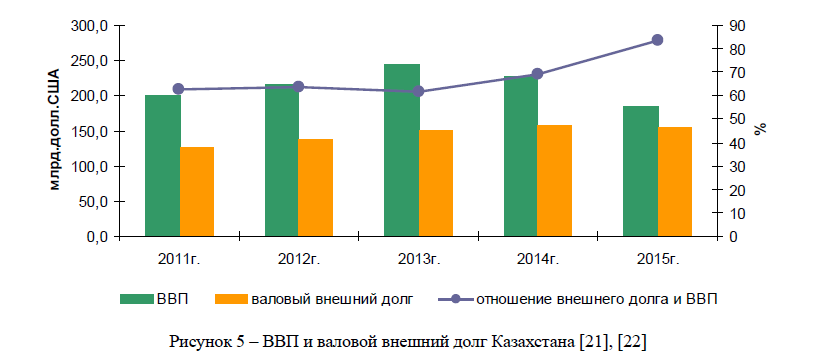

Рост валового внешнего долга, его валютная структура, негативные показатели относительных параметров характеризуют долговую ситуацию как критическую. Установленные предельно допустимые уровни показателей внешнего долга являются достаточно мягкими, что создает риск наращивания долга. За период 2011-2015 гг. валовой внешний долг в абсолютном выражении увеличился в 1,2 раза (с 125,3 млрд. долл. США до 153,7 млрд. долл. США). На конец 2015 г. по данному критерию показатель внешний долг/ВВП из параметра «умеренная задолженность» (48-80 % к ВВП) перешел в параметр «высокая задолженность» (свыше 80% к ВВП).

На рисунке 5 представлена динамика объемов валового внутреннего продукта и валового внешнего долга Казахстана. Рост валового внешнего долга Казахстана превышает темпы экономического развития страны. Во многом данный факт является последствием резкого снижения обменного курса тенге к валютам стран основным торговым партнерам Казахстана в 2015 году.

Рисунок 5 – ВВП и валовой внешний долг Казахстана [21], [22]

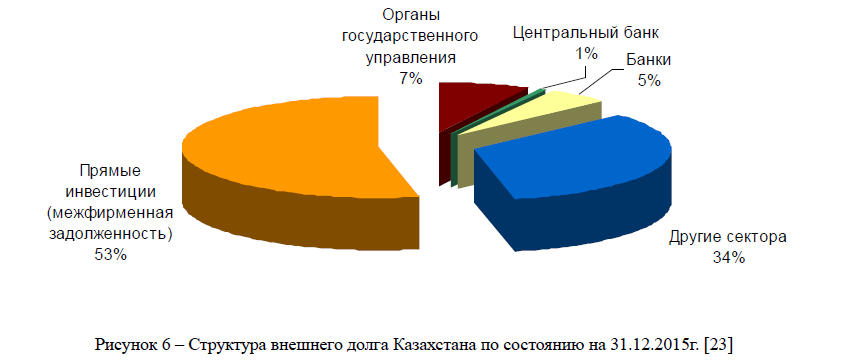

Доля внешнего долга органов государственного управления Республики Казахстан по состоянию на 31.12.2015г. составляла около 7 % от общей суммы внешнего долга страны; доля внешнего долга органов денежно-кредитного регулирования менее 1%; доля внешнего долга банков – менее 5% (рисунок 6). Основную долю внешнего долга составлял внешний долг других секторов (34%), в частности, долги национальных холдингов и национальных компаний, а также прямые инвестиции (53%), то есть межфирменная задолженность.

Рисунок 6 – Структура внешнего долга Казахстана по состоянию на 31.12.2015г. [23]

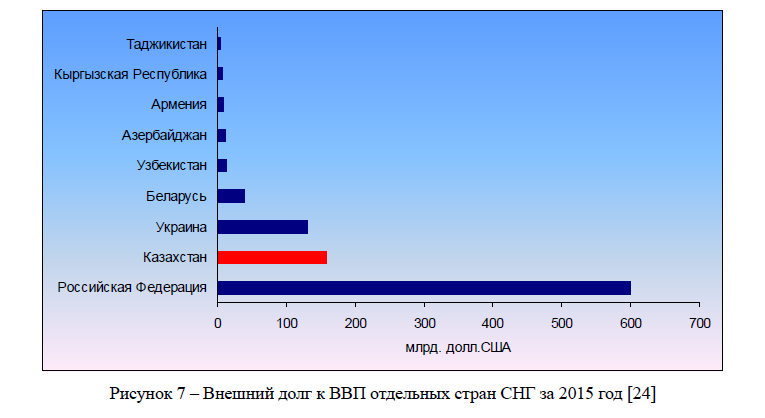

В сравнении с другими странами СНГ Казахстан по итогам 2015 г. занимал второе место по размеру внешнего долга после Российской Федерации. Сравнительный анализ показателей внешнего заимствования Казахстана и других стран СНГ сделан на основе данных Всемирного бaнка [24] и представлен на рисунке 7.

Рисунок 7 – Внешний долг к ВВП отдельных стран СНГ за 2015 год [24]

В настоящее время необходим пересмотр внешнедoлговой стратегии страны в сторону ее ужесточения в условиях макроэкономической нестабильности. Установленные предельно допустимые уровни показателей внешнего долга в республике являются достаточно мягкими, что создает риск наращивания долга.

В начале 2016 г. следует отметить переломную тенденцию в динамике обменного курса тенге. Национальная валюта по отношению к доллару начала расти с середины февраля 2016 г. За 1 квартал 2016 г. национальная валюта укрепилась до 330 тенге за доллар. Укрепление тенге способствовало тому, что он начал использоваться не только как средство платежа, но и сбережения, поскольку хранить его становилось выгоднее, чем некоторые иностранные валюты. Устойчивая тенденция укрепления тенге способствовала также снижению уровня долларизации казахстанской экономики, опережающему росту депозитов и кредитов в национальной валюте. Наблюдалась общая тенденция укрепления тенге по отношению к доллару США, обусловленная ситуацией на мировом валютном рынке, ростом цен на энергоносители и экспортной выручки.

Эффективность функционирования валютно-финансовой системы имеет прямую зависимость от степени использования адаптивного механизма в процессе реализации ее функций в целях соответствия современным требованиям экономики страны. Адаптивная модель валютно-финансовой системы, на наш взгляд, представляет собой такую модель, в которой в результате изменения макроэкономической среды происходит соответствующее изменение структуры и параметров валютно-финансовой системы с целью обеспечения стабильности экономики государства. Адаптивная модель валютно-финансовой системы к современным требованиям развития экономики Республики Казахстан в условиях глобализации представлена на рисунке 8.

![Адаптивная модель валютно-финансовой системы к современным требованиям развития экономики Республики Казахстан [составлено авторами]](/uploads/data/files/pics9/8_33.png)

Рисунок 8 – Адаптивная модель валютно-финансовой системы к современным требованиям развития экономики Республики Казахстан [составлено авторами]

Адаптивный подход к модели валютно-финансовой системы, с одной стороны, позволяет ей быть восприимчивой к качественным экономическим изменениям, а с другой стороны, устойчивой к воздействию на нее негативных факторов при сохранении ее целостности как системы и нормальному функционированию ее элементов.

Адаптивная модель валютно-финансовой системы направлена на обеспечение финансовой стабильности государства посредством достижения внешнеэкономического и внутриэкономического равновесия, что напрямую связано с выполнением валютно-финансовой системой своих функций. Разбалансированность валютно-финансовой системы несет серьезную угрозу финансовой стабильности и в целом экономическому развитию страны. Функциональная эффективность адаптивной модели валютно-финансовой системы может быть обеспечена: оптимальным распределением ресурсов; снижением издержек и рисков; обеспечением международной ликвидности; повышением качества процессов управления и самоорганизации; внутренней гибкостью и открытостью системы.

Заключение

Усиление рисков в валютно-финансовой сфере Казахстана уже привело к таким отрицательным последствиям, как рост уровня долларизации экономики, утечка капитала, сокращение ресурсной базы банков, снижение объемов кредитования и др. Снижение валютных ограничений сделало валютный рынок весьма волатильным, что с учетом введения свободноплавающего обменного курса тенге делает валютный курс неустойчивым и создает благоприятные условия для спекулятивных атак.

В этой связи при реализации дальнейшей валютно-финансовой политики и валютно-финансовой стратегии государства следует учитывать следующие моменты. Во-первых, валютная и денежно-кредитная политика должна базироваться на приоритетах развития казахстанской экономики, что предполагает повышение степени ее открытости и предсказуемости, усиление взаимосвязи эмиссии денежных средств и роста внутреннего спроса и производительности труда. Во-вторых, необходимо максимально вовлечь в развитие кредитования экономики долгосрочные ресурсы (пенсионные средства, средства страховых компаний и др.). В-третьих, важное место в снижении макроэкономических диспропорций и содействии интеграционным процессам традиционно отводится взвешенной политике валютного курса. Концептуально значимой является обоснованность выбора режима валютного курса в соответствии с интересами развития экономики страны и макроэкономическими тенденциями. В-четвертых, нужен тщательный мониторинг движения капиталов, важно уделять внимание качеству капитала, срокам, характеру и направлениям его использования, обеспечивая соответствие указанных параметров экономическим приоритетам. Важны также условия репатриации, которые минимизировали бы дестабилизирующие последствия мгновенного вывода средств. При этом следует учитывать, что при переходе к инфляционному таргетированию и свободно плавающему обменному курсу тенге возможности Национального банка Республики Казахстан по влиянию на процессы, происходящие в национальной валютно-финансовой системе, достаточно ограничены. Поэтому особое внимание необходимо уделить вопросам повышения устойчивости национальной валютно-финансовой системы через оптимальное сочетание государственного регулирующего механизма и рыночного механизма саморегулирования.

Список литературы

- Bussière M., Sweta C. Saxena, Camilo E. Tovar Chronicle of currency collapses: Re examining the effects on output // Journal of International Money and Finance. – 2012. – № 31 (4). – pp. 680-708.

- Towbin , Weber S. Limits of floating exchange rates: The role of foreign currency debt and import structure // Journal of Development Economics. – 2013. –№ 101. – pp. 179-194.

- Malykh , Plotnikov V., Novikov A. Currency Exchange Rate as a Tool of Strategic Analysis (Evidence from Russian Industry) // Procedia – Social and Behavioral Sciences. – 2015. – № 207. – pp. 843-849.

- Daude , Eduardo Levy Yeyati, Arne J. Nagengast On the effectiveness of exchange rate interventions in emerging markets // Journal of International Money and Finance. – 2016. – № 64. – pp. 239-261.

- Esaka Evaluating the effect of de facto pegs on currency crises // Journal of Policy Modeling. – 2013. – № 35 (6). – pp. 943-963.

- Qin Xiao, Liu Liya Extremes, return level and identification of currency crises // Economic – 2014. – № 37. – pp. 439-450.

- Sylvester C. Eijffinger, Karataş B. Currency crises and monetary policy: A study on advanced and emerging economies // Journal of International Money and Finance. – 2012. – № 31 (5). – pp. 948-974.

- Erler A., Bauer Ch., Herz B. To intervene, or not to intervene: Monetary policy and the costs of currency crises // Journal of International Money and Finance. – 2015. – № 51. – pp. 432-456.

- Encinas-Ferrer C. Fiscal and Monetary Policies in Optimal and Non-optimal Currency Areas: The Discussion between Austerity and Countercyclical Policy // Procedia Economics and Finance. – 2015. – № 24. – pp. 208-217.

- Partachi I., Mija S. Monetary Policy – Instrument for Macroeconomic Stabilization // Procedia Economics and Finance. – 2015. – № 20. – pp. 485-493.

- Mora N., Neaime S., Aintablian S. Foreign currency borrowing by small firms in emerging markets: When domestic banks intermediate dollars Original Research Article // Journal of Banking & – 2013. – № 37 (3). – pp. 1093-1107.

- Draksaite Aura Government Debt Stabilization in a Small Open Economy within Currency Board System // Procedia Social and Behavioral Sciences. – 2014. – № 156. – pp. 524-528.

- Meng Jingjing Asian emerging-market currencies in the international debt market (1994–2014) // Journal of Asian Economics. – 2016. – № 42. – pp. 20-32.

- Marcelin I., Mathur I. Financial sector development and dollarization in emerging economies // International Review of Financial Analysis. – 2016. – № 46. – pp. 20-32.

- Совместное Заявление Правительства РК и Национального банка РК о переходе к новой экономической политике: реформам в реальной экономике и новому режиму денежно-кредитной политики [Электрон. ресурс]. – – URL: http://www. nationalbank.kz/?docid=1545&switch=Russian (дата обращения: 05.06.2016)

- Индексы РЭОК [Электрон. ресурс]. – URL: http://www.nationalbank.kz/?docid=437&switch =russian (дата обращения: 25.04.2016)

- Национальный банк сокращает свое участие на внутреннем валютном рынке для сохранения резервов [Электрон. ресурс]. – URL: http://www.nationalbank.kz/cont/publish495295 _30154. pdf (дата обращения: 09.04.2016)

- Валютные интервенции [Электрон. ресурс]. – URL: http://www.nationalbank.kz/?docid= 3275&switch=russian (дата обращения: 06.2016)

- Статистический бюллетень Национального банка Республики Казахстан [Электрон. ресурс]. – URL: http://www.nationalbank.kz/cont/Binderpdf (дата обращения: 12.03.2016)

- Официальный сайт Центрального банка Российской Федерации [Электрон. ресурс]. – URL: http://cbr.ru/analytics/bank_system/obspdf (дата обращения: 21.04.2016)

- Абсолютные и относительные параметры внешнего долга [Электрон. ресурс]. – URL: http:// www.nationalbank.kz/?docid=346&switch=russian (дата обращения: 10.2015)

- Официальный сайт Комитета по статистике Министерства Национальной экономики Республики Казахстан [Электрон. ресурс]. – URL: http://www.stat.gov.kz (дата обращения: 05.2016)

- Внешний долг: стандартное представление. [Электрон. ресурс]. – URL: http://www.nationalbank. kz/?docid=346&switch=russian (дата обращения: 06.2016)

- The World Indicator. External debt [Электрон. ресурс]. – URL: www.data.worldbank.org/ indicator (дата обращения: 26.05.2016)