Цель исследования – рассмотреть состояние страхового сектора экономики РК как важной составляющей финансового рынка, обеспечивающего развитие экономики, и соответственно, разработка новых направлений развития, ориентированных на создание условий для укрепления стабильности финансового рынка. Дать оценку внедрению новой системы обязательного медицинского страхования. Методология – работа является результатом исследований аналитических материалов статистической и финансовой отчетности казахстанских и зарубежных источников, которые проводились автором за период 2013-2015 гг. Работа включает такие классические методы как финансовый анализ (DCF анализ, сравнительный и факторный методы).

Оригинальность/ценность – в статье проанализированы тенденции развития страхового сегмента экономики Казахстана за ряд лет на примере страховых компаний. Исследуется роль и место страхового рынка в экономике РК, дается оценка страхового рынка и обозначена координирующая роль создаваемого фонда медицинского страхования.

Выводы – анализ, предложенный в статье, дает представление о современной ситуации на страховом рынке и может быть использован как страховыми, так и аналитическими, консалтинговыми компаниями.

Стремительные изменения в экономике как мировой, так и национальных, влечет неизбежные перемены и в сегментах финансового рынка. Не может эта тенденция не отразиться и на страховом рынке, его лихорадит в связи с реформами в законодательстве, к которым присовокупились девальвационные «качели».

Страховой сегмент финансового рынка Казахстана, безусловно, динамично развивается и показывает неплохие результаты, но развивается в условиях практически без конкуренции, варясь в «собственном соку», из-за чего не может выйти на качественно новый уровень.

Если подойти методически к вопросу определения страхового рынка в РК как полноценного сегмента, то необходимо рассмотреть основные его критерии.

Признаки рынка:

- Наличие инфраструктуры, профессиональных участников рынка.

- Наличие финансового инструмента.

- Аккумулирование значительных финансовых средств.

- Инфраструктура в РК представлена 34 страховыми организациями, при этом участниками АО «Фонд гарантирования страховых выплат» являются 30 компаний. Количество профессиональных участников страхового рынка в динамике снижается незначительно.

Таблица 1 – Институциональная структура страхового сектора

|

Показатели |

01.08.2013 |

01.08.2014 |

01.08.2015 |

|

Количество страховых организаций |

35 |

34 |

34 |

|

в том числе по страхованию жизни |

7 |

7 |

7 |

|

Количество страховых брокеров |

13 |

14 |

15 |

|

Количество актуариев |

72 |

71 |

62 |

|

Количество страховых (перестраховочных) организаций – участников АО «Фонд гарантирования страховых выплат» |

31 |

30 |

30 |

|

Количество представительств страховых организаций-нерезидентов РК |

|

3 |

3 |

|

Примечание: составлено авторами на основании источника [2] |

|||

- В широком смысле признаками финансового инструмента можно назвать: наличие реквизитов (ФИО, дат, сроков, стоимости и т.д.), гаранта и обращаемости (продать-купить-передать). Таким инструментом является страховой полис. Разъяснения касаются только пункта в части обращаемости. Страховой полис может быть передан (переоформлен), по страховому медицинскому полису может быть обслужен близкий член семьи и т.д.

- На сегодняшний день страховым рынком накоплены значительные денежные средства. 263 082,9 млн тенге аккумулированы к августу 2015 года. Если сравнивать с другими сегментами финансового рынка, то, конечно, показатели будут казаться скромными, показатели банковского рынка 141 млрд.тенге и пенсионного рынка – 4985,2 млрд. тенге. Но учитывая тот факт, что страховые премии не такие стабильные и крупные по сумме, не считая обязательных, и доверие к страховому рынку не так высоко по объективным причинам, то показатели неплохие.

Таблица 2 – Поступление страховых премий

|

|

2013 |

2014 |

2015 |

Изм в % 2014/ 2015 г. |

|||

|

Сумма, млн тенге |

доля,% |

сумма, млн тенге |

доля,% |

сумма, млн тенге |

доля,% |

||

|

Всего, в том числе по: |

211 513,1 |

100,0 |

253 072,6 |

100,0 |

263 082,9 |

100,0 |

8,5 |

|

Обязательному страхованию, в том числе: |

48 679,6 |

23,0 |

53 118,6 |

21,0 |

67 845,1 |

25,8 |

10,5 |

|

Добровольному личному страхованию, в том числе: |

85 155,0 |

40,3 |

92 111,9 |

36,4 |

73 596,3 |

28,0 |

3,7 |

|

Добровольному имущественному страхованию |

77 678,5 |

36,7 |

107 842,1 |

42,6 |

121 641,5 |

46,2 |

10,5 |

|

Примечание: составлено авторами на основе источника [2] |

|||||||

Из года в год сумма поступлений растет, рынок развивается, следовательно можно сделать вывод, что страховой рынок в РК есть и показывает неплохие результаты роста.

Что же касается реформирования в части внедрения обязательного медицинского страхования, которое призвано решить многие проблемы, то первые шаги в этом направление уже делаются [12].

Закон Республики Казахстан «Об обязательном социальном медицинском страховании» от 29 августа 2015 года № 693 утратил силу, а Закон Республики Казахстан от 16 ноября 2015 года № 405-V «Об обязательном социальном медицинском страховании» не введен в действие. Настоящий закон призван регулировать общественные отношения, возникающие в системе обязательного социального медицинского страхования [13,14].

Несмотря на неопределенность, постараемся внести ясность в некоторые аспекты обязательного медицинского страхования. Прежде определимся с понятиями.

Четкого определения медицинского страхования в литературе нет.

Википедия дает следующее определение: «Медицинское страхование – форма социальной защиты интересов населения в охране здоровья, выражающаяся в гарантии оплаты медицинской помощи при возникновении страхового случая за счет накопленных страховщиком средств».

К.К. Жуйриков определяет медицинское страхование как «страхование на случай потери здоровья от любой причины, в том числе в связи с болезнью» [15, 255].

Закон РК дает следующее понятие: «обязательное социальное медицинское страхование – комплекс правовых, экономических и организационных мер по оказанию медицинской помощи потребителям медицинских услуг за счет активов фонда социального медицинского страхования» [13,14].

Как видим, предполагается определенный комплекс услуг, на которые мы можем рассчитывать при определенных условиях, и предполагается некий фонд, где будут аккумулироваться средства (отчисления) получателей этих услуг.

Медицинское страхование позволяет гарантировать гражданину бесплатное предоставление определенного объема медицинских услуг при возникновении страхового случая (проблем со здоровьем) при наличии соответствующего договора со страховой медицинской организацией, так как медицинское учреждение несет затраты по оплате страхового случая при оказании медицинской помощи (риска) с момента начала выплат гражданином взносов в создаваемый фонд медицинского страхования.

В настоящее время существуют три основные экономические модели системы здравоохранения в плане участия государства и работодателя и потребителя медицинских услуг:

- платная медицина, базирующаяся на принципах рынка с использованием частного медицинского страхования;

- государственная медицина с бюджетной системой финансирования;

- система здравоохранения, при которой действуют принципы рыночного регулирования с многоканальной системой финансирования.

Поэтому реформы в здравоохранении предполагают переход от модели государственной медицины с бюджетной системой финансирования к интегрированной модели, в которой синтезируются государственное участие с ответственностью работодателя и самого страхуемого.

Такую модель можно определить как социально-страховую или систему интегрированного страхования здоровья населения. Ее можно охарактеризовать как систему, основанную на принципе интегрированной экономики, где рынок медицинских услуг функционирует на синтезе государственного регулирования и предоставления социальных гарантий, обеспечения доступности медицинской помощи для всех слоев населения. Но остаются права на обязательное медицинское страхование всего населения страны при участии государства в гарантировании и финансировании фонда медицинского страхования. Функция же рынка медицинских услуг состоит в покрытии потребностей населения сверх гарантированного государством перечня, давая свободу выбора для потребителей медуслуг. Даная (интегрированная) система финансирования медицинского страхования, состоящая из аккумулированных средств страховых организаций, отчислений от зарплаты, расходов государственного бюджета, создает необходимую эластичность и стабильность финансовой базы социально-страховой медицины.

Ярко выражена данная модель в системе здравоохранения ФРГ, Франции, Нидерландов, Австрии, Бельгии, Голландии, Швейцарии, Канады и Японии.

В социально-страховую конструкцию положен синтез государственной и рыночной моделей. При этом акцент может быть как в одну, так и в другую сторону. Модель может содержать больше принципов государственной, или рыночной системы.

Так, рыночная модель развивает конкуренцию, что создает условия для повышения качества, поиска и внедрения инновационных решений, естественного отбора эффективных путей, управленческих новаций в предоставлении услуг. Для потребителей медицинских услуг есть серьезные причины опасаться чрезмерного роста затрат на медицину, сложности осуществления государственного контроля, риска возникновения кризиса перепроизводства, навязывания услуг, предпосылок для недобросовестных методов лечения, недостаточного внимания к профилактике заболеваемости и, самое основное, неравного доступа к медицине.

В 2017 г. в Казахстане планируется введение социального медицинского страхования. Предполагается внедрение данной системы несколькими этапами. Основная идея – это внедрение принципа финансирования здравоохранения за счет средств государства, работодателя, гражданина и иных источников, и таким образом систематизация их солидарного участия в сохранении здоровья.

Насколько готова казахстанская система здравоохранения к этой реформе, можно судить по работе Департамента комитета оплаты медицинских услуг МЗ СР РК по г. Алматы.

Базовым условием для внедрения обязательного медицинского страхования является создание сильной финансовой основы, так как государству с недостаточно развитой экономикой эту задачу не решить. Сегодня Казахстан показывает неплохие результаты по основным макроэкономическим показателям: росту ВВП, снижению безработицы, невысокому уровню инфляции, несмотря на мировой экономический кризис, предпринимаемые государством меры, касающиеся социальных гарантий (образования, здравоохранения, пенсионного обеспечения и др.), проводятся в полном объеме и имеют неплохие результаты.

Вхождение Казахстана в число 30-ти развитых стран мира без создания современной системы здравоохранения, основанной на новых научных достижениях и технологиях, на новаторских подходах, невозможно.

С 2010 г. с введением Единой национальной системы здравоохранения Республики Казахстан (ЕСНЗ) были проведены кардинальные преобразования в системе здравоохранения, направленные на улучшение здоровья граждан страны. Все эти меры способствовали повышению престижа казахстанской системы здравоохранения и дали базу для перехода к новой модели предоставления медицинских услуг [3].

В государственном бюджете на 2015 г. на здравоохранение было заложено 30570231 тыс. тенге (из общей суммы 7080294 232 тыс. тенге), что составляет 0,4 %, тогда как на оборону выделено всего 0,2%, в сравнении с другими странами аналогичные затраты составляют – в РФ 1-2%, в странах дальнего зарубежья доля составляет до 15%. [4]

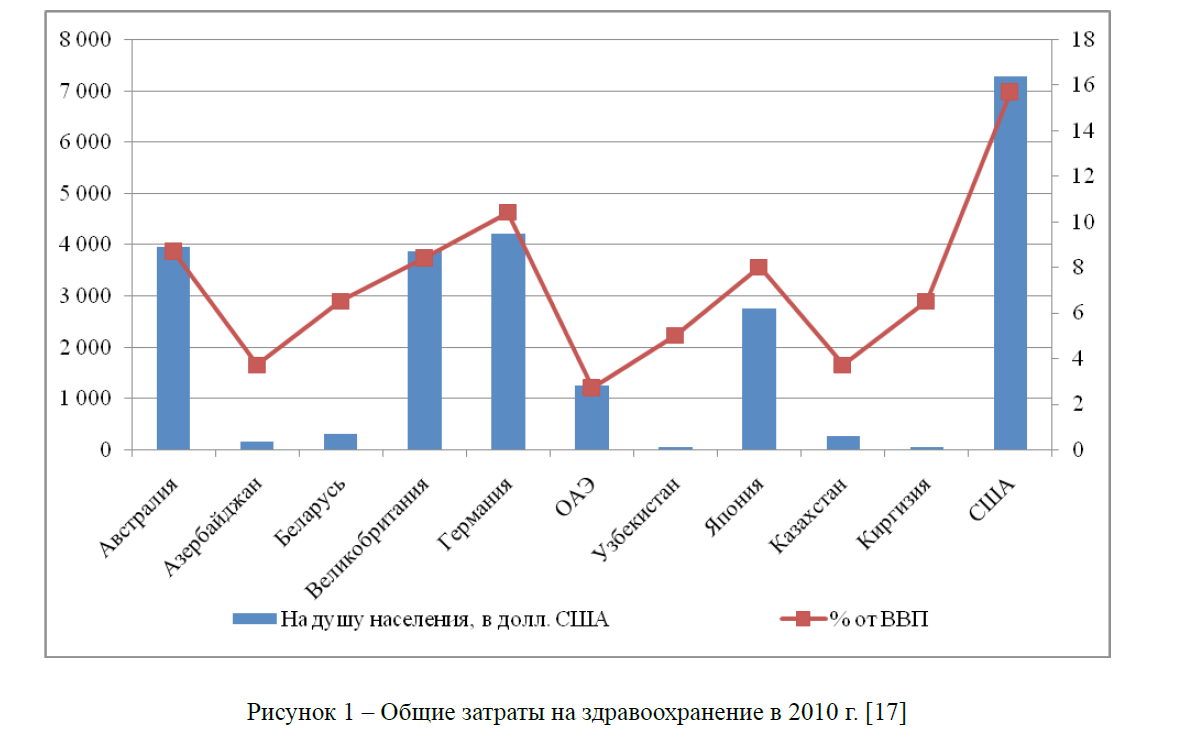

Принято рассчитывать долю таким образом, что при показателе общих расходов на медицину (на душу населения) 100-500 долл. США средняя продолжительность жизни составляет 47-67 лет. Если этот показатель увеличивается до 1000 долл. США, то средняя продолжительность жизни увеличивается до 70-75 лет, а затраты от 1000 до 3000 долл. США увеличивают среднюю продолжительность жизни до75-80 лет. Более крупные расходы на медицину не так выраженно влияют на продолжительность жизни [17].

Ожидаемо, что странами с самыми высокими уровнями расходов на здравоохранение из расчета на душу населения являются страны Европейского региона и США. Почти в четвертой части стран мира расходы на здравоохранение в 2007 г. были меньше 100 долл. США на душу населения: большинство этих стран относятся к Африканскому региону, и продолжительность жизни там составляет менее 60 лет.

Рисунок 1 – Общие затраты на здравоохранение в 2010 г. [17]

Из рисунка видно, что среди стран СНГ позиции Казахстана достаточно хорошие, но в сравнении со странами европейского региона и США они оставляют желать лучшего. В сравнении с нефтедобывающими странами наши показатели тоже скромные, но всетаки при всех прочих факторах расходы на душу населения составили 253 долл. США, тогда как в Киргизии и Узбекистане 46 и 41 долл. США соответственно.

Как видно из вышеизложенного, средства государственного бюджета на здравоохранение – достаточно затратная отрасль, а государство, даже с самой эффективной и развитой экономикой, не всегда может обеспечить граждан бесплатной и качественной медицинской помощью. Значит, требуется новая модель финансирования. Сегодня казахстанская медицина имеет бюджетную модель с некоторыми элементами добровольного медицинского страхования.

Практически каждое медучреждение – каждая больница и поликлиника имеют платное отделение, подталкивая тем самым пациентов к обращению к специалистам, с которыми можно расплатиться дополнительно, и естественным выглядит шаг, предпринимаемый в сторону медстрахования, получения незамедлительной медпомощи при наличии полиса. Не только государство, но и сам пациент и его работодатель в цепочке по обеспечению и солидарной ответственности, когда за здоровье гражданина республики в ответе все три стороны.

Как следует из концепции, первичную медико-санитарную помощь (ПМСП) сможет получить каждый казахстанец, независимо от региона и местопроживания. То есть, уже на первичном приеме у врача пациенту гарантировано окажут квалифицированную медицинскую помощь, финансируемую из республиканского бюджета.

Квалификация работников здравоохранения, нехватка врачей и медицинских сестер как в крупных городах, так и в регионах представляют определенную проблему в проведении данной реформы, но государством опять же в бюджете заложены средства на подготовку и переподготовку, повышение квалификации кадров государственных организаций здравоохранения. Также проводится обязательная сертификация врачей и медицинских сестер.

Некоторые элементы уже сейчас отработаны и внедрены (свободный выбор врача и медицинской организации, работа портала бюро госпитализации с автоматическим определением даты госпитализации, принцип «деньги за пациентом», информатизация и создание электронных баз и порталов, внедрение безбумажного документооборота и др.). Так же принцип закрепления за поликлиникой и возможность ее смены не чаще определенного (6 мес., 1 год) периода.

В вопросе получения всего объема медицинской помощи в рамках ГОБМП к пенсионерам, людям с ограниченными возможностями и детям будет применен принцип солидарности. То есть, модель страхования, вводимая в Казахстане, будет достаточно гибкой в том аспекте, что сегодня человек работает и из своей заработной платы делает отчисления, а завтра он пенсионер, но все равно в полном объеме будет получать медицинскую помощь. Или ребенок, лечение которого оплачивает государство, вырастая, начинает работать, и эти средства возвращает фонду.

Таким образом, будут действовать 3 пакета:

Первый – базовый пакет представляет собой гарантированный государством объем медицинской помощи, финансируемой из республиканского бюджета.

Второй – страховой пакет, предоставляемый из вновь создаваемого Фонда медицинского страхования. Это: амбулаторно-поликлиническая помощь, стационарная помощь (за исключением социально-значимых заболеваний), стационар замещающая помощь (за исключением социально-значимых заболеваний), восстановительное лечение и медицинская реабилитация, паллиативная помощь и сестринский уход, высокотехнологичная помощь.

В дополнение к этим пакетам граждане, при участии в добровольном страховании, могут получить медицинские услуги на договорной основе.

При этом государство будет вносить взносы за экономически неактивное население. Работодатели за наемных работников. Работники и самозанятые граждане, зарегистрированные в налоговых органах, – за себя.

Формы индивидуального обязательного медицинского страхования, принятые в международной практике [7]:

- Премиум (premium) – сумма страховки уплачивается работодателем потребителю медицинского страхования.

- Франшиза (deductible) – сумма, которую страхователь должен платить наличными, прежде чем достигнет лимита и ваша страховка начнет их покрывать. Это может занять несколько визитов врача или получение рецепта, прежде чем застрахованное лицо достигает франшизы и страховая компания начинает платить за медицинское обслуживание. Но зачастую медицинским компаниям выгоднее разбивать процедуры на несколько мелких с целью получить с пациента наличные, так как не все полисы дают право накопительной системы, для предъявления оплаты через полис, и оплачивают только серьезные и дорогостоящие медуслуги.

- Соплатеж (co-payment) – сумма, которую застрахованный должен платить из своего кармана по страховке здоровья за каждое конкретное посещение или услугу. Предполагают фиксированные суммы доплаты за визит к врачу, медуслуги или лекарственные препараты.

- Сострахование (co-insurance) – покрытие расходов страховой компанией и пациентом в процентном соотношении, начинающееся после полной выплаты франшизы. Примечание. Не все услуги оплачиваются. Застрахованные, как правило, должны платить полную стоимость услуг из собственного кармана.

- Лимит оплаты наличными (out-of-pocketlimit) – максимальная сумма, потраченная из вашего кармана в течение года, по достижению которой, страховка начинает покрывать ваши расходы в 100% размере.

- Годовой лимит (annuallimit) – годовой лимит покрытия страховой компанией ваших медрасходов [8].

Изучив зарубежный опыт, можем принять во внимание его положительные наработки. Вот, к примеру в РФ кроме первичной медико-санитарной помощи (включая профилактическую помощь, скорую медицинскую помощь) жителям предоставляются за счет средств бюджета следующие виды медицинской помощи:

- скорая медицинская помощь, оказываемая станциями (отделениями, пунктами) скорой медицинской помощи;

- амбулаторно-поликлиническая и стационарная помощь, оказываемая в специализированных диспансерах, больницах (при заболеваниях, передаваемых половым путем; заразных заболеваниях кожи, туберкулезе; синдроме приобретенного иммунодефицита; психических расстройствах и расстройствах поведения; наркологических заболеваниях);

- оказание дорогостоящих видов медицинской помощи (перечень которых утверждается Комитетом по здравоохранению);

- вакцинация и профилактика декретированного контингента и населения по эпидемиологическим показаниям;

- профилактическое флюорографическое обследование (в целях раннего выявления заболевания туберкулезом);

- медицинская помощь при врожденных аномалиях, пороках развития, (в соответствии с перечнем, утверждаемым Комитетом по здравоохранению);

- стоматологическая и онкологическая медицинская помощь, (в соответствии с перечнем, утверждаемым Комитетом по здравоохранению Российской Федерации) [6].

Как видно, перечень предлагаемых услуг за счет бюджета РФ значительно шире, чем планируется в РК.

Медицинское страхование в РФ – это не просто автоматическое увеличение окладов работников здравоохранения, а реальная плата за конкретные медицинские услуги, предоставляемые пациентам. Таким образом, оно становится экономическим рычагом, позволяющим провести структурную перестройку системы здравоохранения и реальным и основательным опытом, по которому, как по учебнику, можно строить отечественную систему обязательного страхования [10; с.300].

Обязательное медицинское страхование регулируется Законом «О медицинском страховании граждан в РФ» и одним из ключевых принципов отметим его некоммерческий характер. То есть страховые организации в соответствии с требованиями закона осуществляют деятельность по обязательному медицинскому страхованию на некоммерческой основе, поэтому вся получаемая прибыль от этих операций (деятельности) направляется на пополнение финансовых резервов системы обязательного медицинского страхования [11; с. 226].

Также интересным может быть опыт Польши. Там действует система с открытием медицинского сберегательного счета (МСС) как инструмента для финансирования расходов частных лиц на медицинские услуги. МСС, представляющий собой механизм финансирования здравоохранения, основан на накоплении личных сбережений с целью оплаты медицинских услуг в будущем.

Основным фактором является тот аспект, что есть добровольные МСС, на которых накапливаются сбережения и которые рассматриваются частными лицами как гарант финансирования лечения из оплачиваемого самостоятельно, в частности после выхода на пенсию. Внедрение концепции и механизма МСС, а также нового финансового продукта, сочетающего МСС с медицинской страховкой на фиксированную максимальную сумму, которую может оплатить пациент самостоятельно (за определенный спектр медицинских услуг в течение определенного периода времени; расходы сверх этого лимита выплачиваются программой медицинского страхования). Редуцированная стоимость медицинских расходов собственника МСС оценивается с учетом ожидаемых расходов, макроэкономических индикаторов и продолжительности жизни [9].

Для аккумулирования обязательных ежемесячных взносов на базе Комитета оплаты медицинских услуг МЗСР РК будет создан Фонд социального медстрахования в организационно-правовой форме некоммерческого акционерного общества. Его учредителем и единственным акционером будет выступать Правительство РК.

Реформа предусматривает, что государство будет вносить за те категории граждан, которые относятся к социально-уязвимым слоям населения – 7% от среднего значения заработной платы. Заметим, что величина ставки взноса будет повышаться поэтапно: 4% – в 2017 г., 5% – с 2018 г., 6% – в 2023 г., с 2024 г. – 7%.

Таким образом, общий размер ставки работодателей предусмотрен в размере 5% от дохода, и отчисления начнутся с 2% в 2017 г., 3% в 2018 г. 4% в 2019 г. и с 2020 г. достигнут 5%. При этом, данные отчисления будут отнесены на вычеты при исчислении корпоративного подоходного налога, общая реальная нагрузка на работодателя составит в 2017 г. – 1,6%, в 2018 г.– 2,4%, в 2019 г. – 3,2%, и уже с 2020 г. – 4%.

Для работников ставка взносов составит 2% от их дохода, но их отчисления начнутся с 2019 г. – 1%, и с 2020 г. – 2% [6].

Стоит особо отметить, что ориентировочно сумма, с которой начнут отчисляться проценты, не может превышать 15 минимальных заработных плат.

Нельзя обойти вниманием тот факт, что система обязательного медицинского страхования уже вводилась в РК в 1996 г. и просуществовала 3 года. Т. Иманбаев, возглавлявший ФОМС, скрылся с накопленными в фонде средствами. Поэтому доверие населения было серьезно подорвано и убедить его в обратном, это также один из непростых моментов внедрения системы. Для этого необходима адекватная юридическая нормативно-правовая база. Все недостатки и недоработки должны быть максимально учтены, и повторение их должно быть сведено к минимуму.

Положительным моментом является то, что от уплаты взносов в Фонд социального медстрахования освобождаются некоторые категории социально-уязвимых слоев населения (среди них дети; многодетные матери; участники и инвалиды ВОВ; инвалиды; лица, зарегистрированные в качестве безработных; лица, обучающиеся и воспитывающиеся в интернатных организациях; лица, находящиеся в отпусках в связи с рождением ребенка, усыновлением (удочерением) новорожденного ребенка, по уходу за ребенком до достижения им возраста 3 лет; пенсионеры; военнослужащие и т.д.)

Работа фонда по инвестированию средств тоже должна регламентироваться и отслеживаться, т.е. быть прозрачной. Если сравнивать с прибыльностью пенсионного рынка, то показатели недавно созданного Единого пенсионного фонда оптимистичны, на 08.2015 г. прибыль составила1147,1 млрд. тенге (увеличившись более чем на 15% за аналогичный период прошлого года). С начала отчетного периода отмечается рост относительных показателей, характеризующих роль пенсионного сегмента финансового рынка в экономике Республики Казахстана, а именно отношение объема пенсионных накоплений к ВВП с 11,7% до12,1%, пенсионных взносов к ВВП с 9,5 до 9,9%, «чистого» инвестиционного дохода к ВВП с 2,6 до 2,8% [2].

Запланированные реформы медицинского страхования не предназначены для замены традиционных комплексных методов медицинского обслуживания и базового комплекса услуг, обеспечивающих доступ к учреждениям здравоохранения, такие как визит к врачу или получение рецептов лекарственных средств и компетентных консультаций, поэтому рано делать суждения о том, насколько эти реформы не своевременны. Другой вопрос, как выстроят систему медстрахования для незащищенных слоев населения, пенсионеров, военнослужащих и т.д., если они освобождены от оплаты, то как она будет производиться, в виде квот или социальной очереди, и насколько эффективно будет работать система по случаям немедленного оперативного вмешательства.

Исходя из вышеизложенного, полагаем, что создание фонда может существенно продвинуть не только систему здравоохранения на более высокий уровень, но и оздоровить страховой рынок в целом. Таким образом, данный подготовительный этап будет направлен на формирование фонда и аккумулирование средств, которые не будут лежать «не работая», так как инфляционные и девальвационные влияния могут обесценить средства в долгосрочном периоде.

Список литературы

- Кирюхина И. Социальное медицинское страхование в Казахстане [Электрон.ресурс] // Будем здоровы. – 2015. – URL:http://budemzdorovi.kz/headings(дата обращения: 06.2015)

- Отчетность НБ РК 2013-2015 гг. [Электрон.ресурс]. – URL:http://www.afn.kz(дата обращения: 16.11.2015)

- Единая национальная система здравоохранения РК. Концепция создания единой национальной системы здравоохранения Республики Казахстан [Электрон.ресурс]. – 2015. –URL:http://alatau.almaty. gba.kz(дата обращения: 12.2015)

- Отчетность Министерства финансов РК 2013-2015 гг. [Электрон.ресурс]. – 2016. – http://www. minfin.gov.kz(дата обращения: 12.2015)

- Корольков Н. На какую медпомощь можно рассчитывать в ближайшем будущем? [Электрон. ресурс] //Капитал. – 2016. – 14 января. –URL:http://kapital.kz/gosudarstvo/46974(дата обращения: 25.01.2016)

- Территориальные программы государственных гарантий оказания гражданам Российской Федерации бесплатной медицинской помощи в Санкт-Петербурге на 2012 год.

- Agency for Health care Research and Quality (AHRQ). Questions and Answers About Health Insurance: A Consumer Guide. –

- Jump up to: a b Prior Authorizations. – URL: Healthharbor.com(accessed: 10.2015)

- Борда Марта Оценка исходного баланса медицинского сберегательного счета для покрытия расходов на лечение (в Польше) //Вестник финансового университета. – №4. – С. 76-82.

- Шахова В. В. Страхование: учебник для вузов.– М.: ЮНИТИ-ДАНА, 2010. – 511 с.

- Скамай Л. Г. Страховое дело: учебное пособие для вузов. – М.: Инфра-М, 2010. – 324 с.

- Бельгибаев А. К., Рахимбаев А. Б. Теория и практика страхования: учебное пособие для вузов.

- Алматы: Интре-пресс, 2010. – 268 с.

- Досье на проект Закона Республики Казахстан от 29 августа 2015 года № 693.Об обязательном социальном медицинском страховании [Электрон.ресурс].– – URL: http://online.zakon.kz/ Document/?doc_id=31349195#pos=5;-195 (дата обращения: 06.10.2015)

- Закон Республики Казахстан от 16 ноября 2015 года № 405-V. Об обязательном социальном медицинском страховании [Электрон.ресурс].– 2015. – URL: http://online.zakon.kz/Document/?doc_ id=32908862(дата обращения: 11.2015)

- Жуйриков К. К. Страхование: теория, практика, зарубежный опыт: учебник для вузов. – Алматы: Экономика, – 408 с.

- Медицинское страхование [Электрон.ресурс]. – URL: https://en.wikipedia.org/wiki/Health_ insurance (дата обращения: 11.2015)

- Мировая статистика здравоохранения [Электрон.ресурс]. – 2010. – URL:http://www.who.int/ whosis/whostat/RU_WHS10_Full.pdf(дата обращения: 11.2015)