Отмечается, что в качестве эффективного инструмента управления бизнесом можно использовать технологии, разработанные непосредственно на предприятии и позволяющие поставить их на научную основу. Излагается материал, посвященный одному из методов построения управленческого учета на основе сбалансированной системы показателей. Подчеркивается, что интерес к управленческому учету и сбалансированной системе показателей обусловлен постоянно растущей концентрацией капитала, высоким уровнем внешней и внутренней конкуренции, непредсказуемостью инфляционных изменений, ростом производственных издержек. Доказывается, что исследование проблем формирования стратегии развития предприятия на основе сбалансированной системы показателей актуально, представляет как научный, так и практический интерес, поскольку в практике управления предприятием присутствует достаточно редко.

Ключевая проблема менеджмента — отсутствие сбалансированности показателей и критериев оценки эффективности исполненных рабочих результатов. Эта проблема становится основанием для формирования новых планов подразделений и экономических представлений о реальности результатов менеджмента этих структур, влияющих на конечную мотивацию и стимулирование их труда. Без таких систем корпоративной оценки результатов, сроков, эффективности расходования ресурсов (и материальных, и нематериальных) сложно представить целостность и согласованность деятельности бизнес структуры, в какой бы сфере деятельности она ни развивалась. Менеджменту любой коммерческой компании всегда приходится с особенной тщательностью заниматься исполнением своих коренных функций планирования, контроля и оценки результатов, оценки эффек тивности работы персонала.

Без их исполнения невозможно предста вить исполнение основной цели коммерческой деятельности — извлечение прибыли из дея тельности, которой занимается компания. Всѐ это проявляется наряду с комплексом других проблем, которые соперничают по сложности последствий для выявления эффективности управления рабочими процессами и финансо во-экономическими рисками. Поэтому встает необходимость поразмыслить над процессом создания и внедрения ССП – системы с б а л а н с и р о в а н н ы х п о к а з а т е л е й эффективности.

Система ССП стала в последние не сколько лет популярным на Западе инструментом измерения результативности и стратегического управления бизнесом. Сбалансированная система показателей — это управленческая и стратегично измерительная система, которая переводит миссию и стратегию организации в сбалансированный комплекс интегрированных рабочих показателей с помощью причинно-следственных связей [1 – 5].

За рубежом в 90-е годы прошлого столетия было разработано несколько подходов к по ст ро ению системы сбалансированных показателей (ССП), обеспечивающих реализацию клиенто ориентированных корпоративных стратегий. Эти подходы имеют общие принципы построения системы и включают финансовые показатели, которые дополнены несколькими ключевыми качественными показателями нефинансового характера, на оказывающими существенное влияние на эффективность управления стратегией. Достаточно широкое распространение получили четыре подхода к реализации указанных концепций: ССП – модель Мейсела, Пирамида деятельности и ЕР2М, Призма эффективности и ССП модель Нортона-Каплана, которая оказалась самой удачной разработкой [6; 70].

Последняя концепция появилась в 1992г. в результате исследований по теме «Показатели деятельности организации будущего», проводимых Институтом Нолана Н о р т о н а , я в л я ю щ е г о с я н ау ч н ы м подразделением KPMG. Основной акцент в этих исследованиях был сделан на поиск новых методов измерения эффективности бизнеса, базирующихся на нефинансовых показателях, выступающих в качестве альтернативы традиционным подходам к оценке бизнеса. Капланом и Нортоном было установлено, что самой оптимальной является многофункциональная система оценки. Существовавшие в то время методики оценки эффективности бизнеса, построенные исключительно на финансовых показателях, н е о бе с п еч и ва ли р о с т а буд ущ е й экономической ценности организации. По мнению авторов, методика не отражала в пол ной мере вклада нематериальных активов (умений, знаний и мотивации сотрудников, баз данных и информационных технологий, эф фективных операционных процессов, иннова ционных продуктов и услуг, лояльности кли ентов, взаимодействия с общественными госу дарственными и законодательными структура ми) и не оценивали их стоимость.

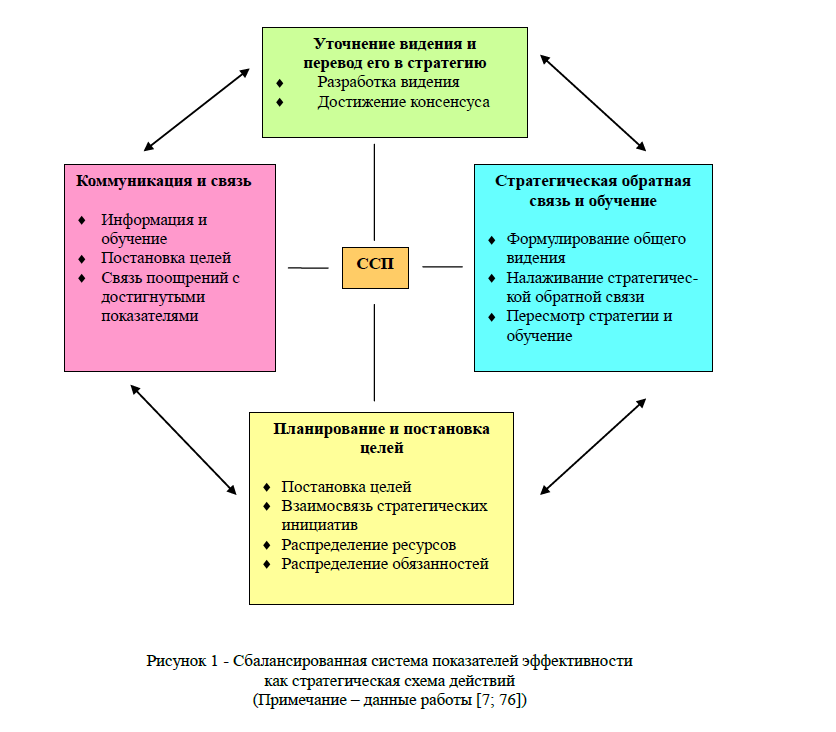

Каплан и Нортон предложили систему, основанную на причинно-следственных связях между финансовыми и нефинансовыми показателями, стратегическими целями, отражающими их параметрами и факторами получения планируемых результатов (рис. 1).

Рисунок 1 Сбалансированная система показателей эффективности как стратегическая схема действий (Примечание – данные работы [7; 76])

Как видно из рис. 1, стратегическое развитие предприятия в ССП рассматривается в следующих четырех направлениях (проекциях) [8; 188 – 189]:

- финансовые показатели (показывают, насколько интересно акционерам и инвесто рам вкладывать деньги в предприятие);

- взаимоотношения с клиентами (показывают, чем предприятие может заинте ресовать клиентов, чтобы привлечь их и до биться требуемых финансовых результатов);

- внутренние процессы (показывает, какие процессы играют наиболее важную роль при реализации предприятием своего конку рентного преимущества);

- инновации и развитие персонала (показывают, за счет каких знаний, умений, опыта, технологий и прочих нематериальных активов предприятие сможет реализовать конкурентное преимущество).

Каждое из последующих направлений позволяет определить, за счет чего будет реализовано развитие предыдущего. Эти четыре направления в BSc взаимосвязаны и представляют собой причинно-следственную цепочку стратегий: от конечных финансовых целей до ресурсов, необходимых для их достижения.

Необходимо отметить, что до сих пор тема управленческого учета и ССП является одной из самых дискуссионных в теории и практике современного управления. Например, по мнению автора статьи [9; 50], как зарубежные, так и современные отечественные концепции управленческого учета и ССП характеризуются следующими основными недостатками:

- имеют значительные ограничения и условности в процессе прогнозирования (уровень инфляции, курсы валют, налоговые и кредитные ставки, рентабельность компании и т.д. в расчетном периоде не меняются), что приводит к значительным искажениям ожидаемой управленческой информации;

- в основном ориентированы на внутренний производственный учет, калькулирование и контроль издержек производства, создание центров ответственности как «панацеи» от всех бед, подменяя тем самым хорошо отла женный детализированный бухгалтерский учет. С практической точки зрения, особенно на крупных предприятиях, создание, напри мер, центров затрат проблематично, как по фун-кциональным обязанностям, так и по дру гим (территориальным, организационным, производственным, технологическим и т.д.);

- слишком велик ажиотаж вокруг сбалансированной системы показателей (ССП).

В то же время следует отметить высказывания о том, что без применения ССП ситуация на предприятии характеризуется как «неконтролируемая» или «кладбище чисел». Как полагает автор работы [10; 179-180], особое внимание при разработке и внедрении ССП следует уделять адаптации к сущест вующей системе управления:

- Прежде всего, ССП является частью системы стратегического управления. С одной стороны, система показателей детализирует, формализует и позволяет оценить стратегические цели, а с другой стороны, именно стратегическое планирование является основой для разработки стратегических карт и определения показателей. Преимуществом разработки стратегии на основе концепции ССП является комплексная характеристика всех областей деятельности предприятия.

- Также ССП взаимодействует с системой бюджетирования – задает основные пара метры для бюджетной модели предприятия. Система бюджетирования, в свою очередь, является источником финансовой информации для ССП и обеспечивает распределение финансовых ресурсов компании между различными стратегическими целями. Любые расходы и мероприятия могут быть оценены и про анализированы на предмет соответствия стратегическим целям.

- Сбалансированная система показателей непосредственно связана с системой мотивации персонала. Каждый сотрудник должен понимать, каким является его вклад в реализацию стратегии предприятия. Возможно введение дополнительных стимулов в зависимости от степени достижения стратегических целей.

- Кроме того, сбалансированная система по-казателей может стать хорошей основой для делегирования полномочий. В результате внедрения ССП у сотрудников всех подразделений появляется четкое понимание своих обязанностей, выстраивается определенная схема взаимодействия между подразделения ми. При этом управление на основе постав ленных целей дает еще одно важное преимущество: возможность сотруднику самостоятельно контролировать результаты своей деятельности. Стратегические цели и показатели подразделений могут быть сформулированы в качестве соответствующих разделов должностных инструкций.

- Таким образом, сбалансированная система показателей является инструментом реализации стратегии, позволяющим компании развиваться, ориентируясь не только на финансовые показатели. Это является определяющим для успешного развития в стратеги ческой перспективе. Для эффективного приме нения ССП должна быть адаптирована к особенностям предприятия и интегрирована со всеми системами управления, существующими в компании.

ЛИТЕРАТУРА

- Каренов Р.С. Управленческие технологии (Книга четвертая): Монография. – Караганда: Издательско-полиграфический центр Казахстанско Российского университета, 2014. – С.340.

- Парамонова Л., Низамова Э. Сбалансированная система показателей // Проблемы теории и практики управления. – 2008. – № 1. – С. 98-105.

- Кокуева Ж.М., Угрюмов М. В. Система сбалансированных показателей как инструмент управления предприятием информационно-технологической сферы // Менеджмент в России и за рубежом. – 2010. –№ 4. – С. 89-95.

- Алайдар Ж.А. Оценка эффективности деятельности компании на основе системы сбалансированных показателей (ССП) // АльПари. – 2009. – № 3. – С. 61-65.

- Плотников А.В. Особенности создания ССП как стратегической системы управления бизнесом // Менеджмент в России и за рубежом. – 2013. – № 3. – С. 106-112.

- Гордеев А. Что нам дает и чего не может дать BSс // Маркетинг товаров и услуг.– 2008. – № 7-8 (77-78). – С. 70-73.

- Kaplan R. , Norton D. P. Using the Balanced Scorecard as a Strategy Management System // Harvard Business Review. – 1996. – January / February. – P. 76.

- Акмаева Р. И. Инновационный менеджмент: Учебное пособие. – Ростов н/Д: Феникс, 2009. – С.347.

- Сергеев Д. В. Концептуальные подходы к разработке управленческого учета на основе сбалансированной системы показателей // Уголь. – 2008. – № 4. – С. 50-52.

- Карелина М. В. Особенности применения сбалансированной системы показателей как инструмента управления развитием компании // Вестник Омского университета. Серия «Экономика». – 2008. –№ 2. – С. 178-180.