Резолюции Совбеза ООН не ограничивают торгово-экономическое сотрудничество с Ираном в сферах, не связанных с программами вооружения. Вместе с тем США, страны Европейского Союза, а также ряд других государств, таких как Канада, Австралия, Новая Зеландия, Южная Корея, Япония и др. ввели односторонние экономические санкции, ограничивающие торгово-экономическое взаимодействие резидентов этих стран с Ираном.

Указанные санкции коснулись, прежде всего,ракетных технологий, поставки наступательных вооружений.

В статье исследуются вопросы экономического развития Исламской Республики Иран, рассматриваются последствия для экономики страны применения международных экономических санкций и эмбарго на покупку иранской нефти. Особое внимание уделено ситуации в нефтегазовой промышленности Ирана. Анализируется современное состояние в секторе добычи нефти и газа республики и прогнозируется развитие нефтегазового сектора Ирана после отмены торгового эмбарго и финансовых ограничений.

Экономические санкции или угроза экономических санкций – один из главных инструментов международной политики Запада, в первую очередь США. Этот инструмент используется для давления на другие страны чаще, чем оружие или угроза применения оружия. Санкции применяются в том случае, когда военное решение конфликта неприемлемо, а дипломатические протесты выглядят бессильными. Примером являются торговые и финансовые санкции против Исламской Республики Иран.

В отношении Ирана действуют международные и односторонние санкционные ограничения, направленные на предотвращение развития возможной военной составляющей иранской ядерной программы [7]. Для этих целей Советом безопасности ООН был принят ряд резолюций: 1737 (2006г.), 1747 (2007г.), 1803 (2008г.) и 1929 (2010г.), ограничивающих сотрудничество с Ираном в области ядерных исследований военного характера, передачи банковской сферы, а также нефтегазового сектора экономики.

Особенности экономики Исламской Республики Иран (ИРИ)

Экономика Ирана представляет собой смесь централизованного планирования, государственной собственности на крупные предприятия нефтедобывающей, нефтеперерабатывающей и другой промышленности, сельского хозяйства, небольших по масштабу частной торговли и предприятий сервиса. Почти 70% промышленного производства находится в руках государства, в основном это – нефтехимия, металлургия, машиностроение. Что касается нефтяной промышленности, то она контролируется государством на 80% [1]. Частный сектор, как правило, представлен легкой промышленностью, небольшими мастерскими и сельхозпредприятиями.

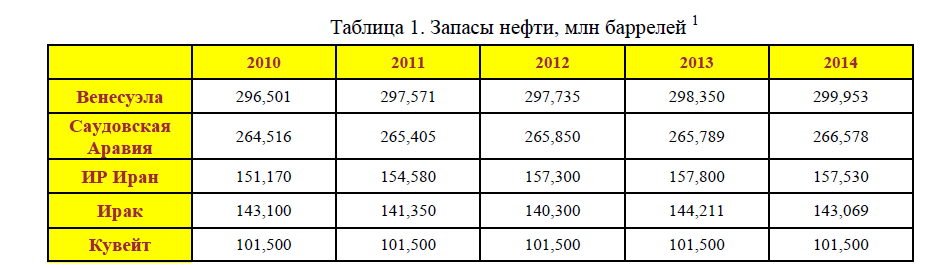

По объему запасов нефти Иран с учѐтом открытых новых месторождений занимает третье место в мире после Венесуэлы и Саудовской Аравии. Извлекаемые запасы нефти представлены в таблице 1 и оцениваются в 158 млрд. баррелей. Совокупная стоимость доказанных запасов Ирана оценивается примерно в 38 триллионов долларов.

Иран занимает второе место в мире после Российской Федерации по запасам газа, которые оцениваются в 34 триллиона кубических метров. Динамика запасов газа ИРИ показана в таблице 2. Добывается в сутки 30 миллионов кубометров газа. На Иран приходится 2,4% мировой добычи газа. В пятилетней программе развития страны на 2011-2015 гг. запланировано довести этот показатель до 4,9%. На нефтегазовом рынке Ближнего и Среднего Востока доля Ирана составляет примерно 24%.

Иран входит в международную межправительственную организацию ОПЕК, созданную нефтедобывающими странами в целях стабилизации цен на нефть.

Таблица 1. Запасы нефти, млн баррелей 1

Таблица 2. Запасы газа в ведущих странах, млрд м³

В состав ОПЕК входят 13 стран: Иран, Ирак, Кувейт, Саудовская Аравия, Венесуэла, Катар, Ливия, Объединѐнные Арабские Эмираты, Алжир, Нигерия, Эквадор, Индонезия и Ангола. Иран обладает в ОПЕК вторыми по объѐму после Саудовской Аравии запасами нефти и занимает 5,5% в международной торговле нефтепродуктами. Несмотря на то, что ОПЕК производит 42% 2 от объемов мировой добычи нефти, она оказывает огромное влияние на нефтяной рынок, поскольку страны, входящие в ОПЕК, владеют 77% 3 всех разведанных мировых запасов нефти.

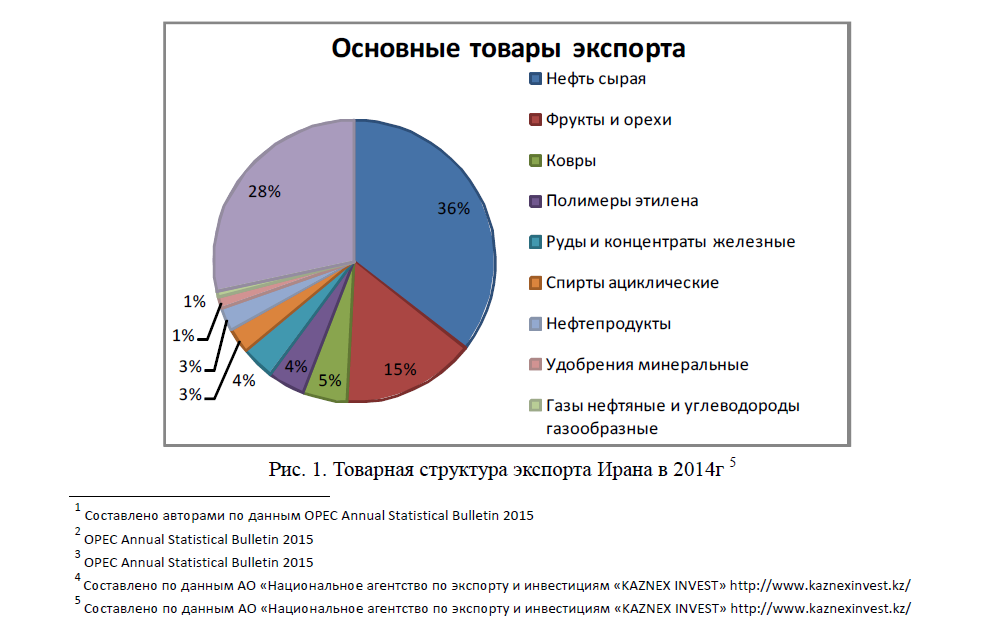

Структура экспорта-импорта Ирана за 2014 г. представлена на рисунках 1 и 2. 4 На сырую нефть приходится 36% стоимости экспорта, на фрукты и орехи – 15%.

Рис. 1. Товарная структура экспорта Ирана в 2014г 5

- Составлено авторами по данным OPEC Annual Statistical Bulletin 2015

- OPEC Annual Statistical Bulletin 2015

- OPEC Annual Statistical Bulletin 2015

- Составлено по данным АО «Национальное агентство по экспорту и инвестициям «KAZNEX INVEST» http://www.kaznexinvest.kz/

- Составлено по данным АО «Национальное агентство по экспорту и инвестициям «KAZNEX INVEST» http://www.kaznexinvest.kz/

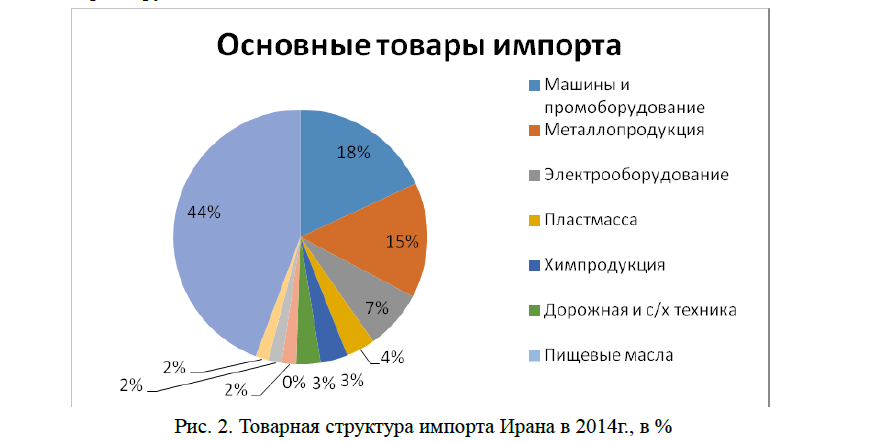

Основу импорта составляют: машины и промышленное оборудование, металлопродукция, электрооборудование, пластмасса, химическая продукция, дорожная и сельскохозяйственная техника, медикаменты, лесобумажная продукция и др.

Рис. 2. Товарная структура импорта Ирана в 2014г., в %

Последствия экономических санкций для Ирана

В первую очередь международные санкции отрицательно повлияли на финансовую систему страны, в том числе на национальную валюту – риал [3]. Из-за санкций против Центробанка Ирана, валютные счета которого за рубежом были арестованы, страна стала испытывать трудности, связанные с доступом к своим резервам в иностранной валюте, что, в свою очередь, привело к падению курса иранского риала по отношению к доллару США.

Как следствие, несмотря на все предпринимаемые правительством усилия и ограничительные меры, инфляция сильно увеличилась, начиная с 12,4% в 2010г и до 34,7% в 2013г 6 (рис. 3). Наметилась тенденция к снижению инфляции, в 2014 г. она составила 15,5%. Это говорит о том, что темпы роста потребительских цен в Иране замедлились, что благоприятным образом сказывается на экономике страны.

С середины 2012 года, когда вступили санкции, связанные с эмбарго на покупку иранской нефти со стороны ряда западных стран, инфляционные процессы ускорились, и иранский риал сильно обесценился. В ноябре 2015г. за доллар иранцам приходится выкладывать 30 тысяч риалов, тогда как к 2012г. он стоил всего 12 тысяч риалов 7 (рис.4).

Рис. 3. Инфляция в Иране, %

Рис. 4. Динамика курса иранского риала по отношению к доллару 2010-2014г., IRR

После введения санкций против Ирана, экспорт нефти снизился на 50% [4]. Это отразилось на доходной части бюджета страны, на реализации социальных и экономических программ. Иран пытался компенсировать потерю западных рынков за счет увеличения экспорта в Китай, Индию, Южную Корею и Турцию. Ему это удалось, но только частично. Падение нефтедобычи привело к снижению ее экспорта и доходов от ее продажи, традиционно составлявших около 80% доходов бюджета.

Из-за санкций Исламская Республика Иран лишилась необходимого доступа к мировым ресурсам, прежде всего финансовым, и вынуждена была коренным образом преобразовать внутреннюю и внешнюю экономическую политику.

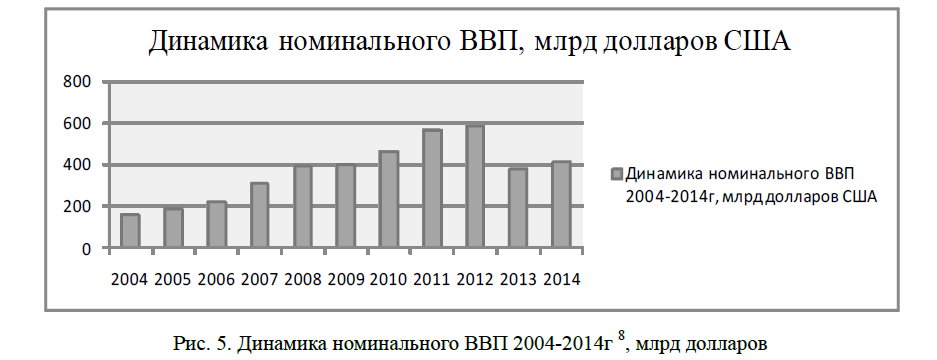

Согласно данным МВФ пик номинального ВВП приходился на 2011-2012 годы и составлял в среднем 570 млрд долларов (рис. 5). После ужесточения санкций касательно нефтегазового сектора, наблюдается снижение ВВП до 380,4 млрд долларов США. В 2014 году наметилась тенденция к росту номинального ВВП на фоне частичного замещения нефтяного экспорта на другие товары (орехи, фрукты, ковры и драгоценности).

Рис. 5. Динамика номинального ВВП 2004-2014г 8, млрд долларов

Действие санкций отразилось также на приостановлении разработки газовых месторождений «Южный Парс» и «Дехлоран». В определенной степени негативные последствия санкций сказались и на месторождениях «Биналуд», «Эсфандияр», «Бушган» и др. [9]. Таким образом, в 2012 году была разработана новая экономическая стратегия развития страны в условиях санкций, предусматривающая опору на внутренний рынок при одновременном сокращении зависимости от экспорта нефти. Cледует отметить, что, несмотря на значительное сокращение нефтедобычи по сравнению с серединой 1970-х годов, Иран попрежнему остается в числе ведущих мировых производителей и экспортеров нефти. Это обуславливается тем, что для вывода страны из рецессии ставка по-прежнему во многом делается на нефтегазовый сектор.

В частности, разработаны мероприятия, направленные на существенное увеличение добычи газа. Для дальнейшего развития отрасли, руководство страны, в частности, одобрило выделение 4 млрд. долларов бюджетных средств, направляемых на развитие месторождения Южный Парс в акватории Персидского залива на границе территориальных вод с Катаром. По разным оценкам, количество содержащегося там газа превышает 14 триллионов кубометров, а газоконденсата 18 миллионов баррелей, что составляет порядка 8% от общего объема мировых запасов летучих углеводородов 9.

Последствия снятия санкций с Ирана для мировой экономики

В настоящее время Иран находится в переговорном цикле с шестеркой ведущих государств относительно своей ядерной программы. В ноябре 2013 года со страны были временно сняты некоторые санкции. В частности, был облегчен импорт автозапчастей. Западные страны разморозили более 4 млрд. долларов выручки от продажи иранской нефти, а в июле 2014 года еще 2,8 млрд. долларов. В скором времени, а именно, к январю 2016 года планируется снятие всех санкций с Ирана [10]. Безусловно, эти изменения позитивно сказываются на экономике страны, в том числе, в определенной степени, на инвестиционном климате. Восприняв это как знаковое явление, многие западные компании уже начали подготовку к восстановлению своих связей с Ираном, рынок которого в настоящее готов принять на выгодных условиях серьезные иностранные инвестиции.

Готовы осуществить инвестиции в Иран такие иностранные компании, как Total, Royal Dutch Shell, PSA Peugeot Citroen, Deutsche Bank и «Ренессанс капитал». Представители этих компаний прибывают в Иран, чтобы прояснить ситуацию, определить возможности для инвестиций, встретиться с потенциальными партнерами и составить предварительный план действий на случай отмены санкций. Однако опасаться российскому бизнесу не стоит [6]. В период нахождения под санкциями, Иран выстроил эффективное сотрудничество с российскими компаниями. В настоящее время у Ирана и РФ запланировано много контрактов. Так, например, ведутся переговоры на поставку иранской нефти на 5 млрд долларов США в обмен на поставку российских товаров. Более того, в качестве оплаты за поставки нефти до 2017 года российская компания может построить в Иране семь тепловых электростанций.

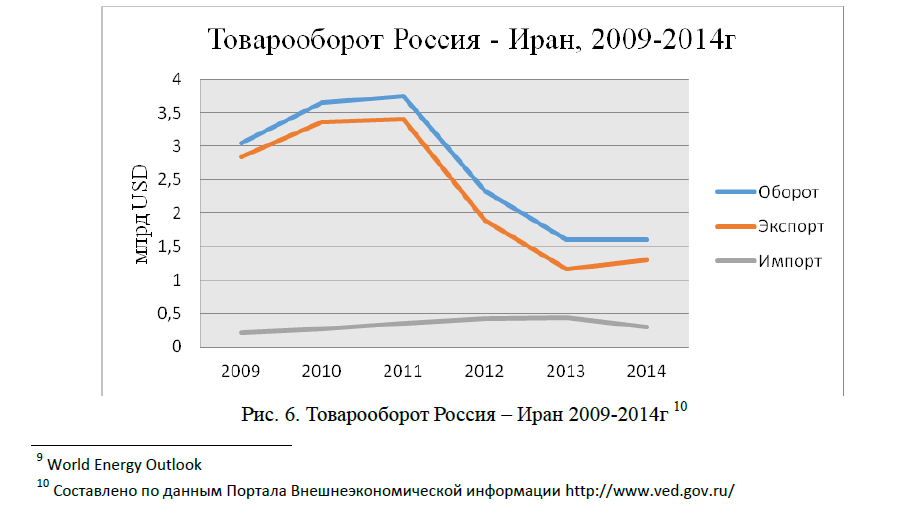

Рассматривая торговые отношения между Россией и Ираном после вступления в силу международных экономических санкций, становится заметно, что товарооборот и российский экспорт существенно сократились (рис.6). Этому есть несколько причин: падение притока в Иран иностранной валюты, программа замещения импорта, финансовая изоляция и отсутствие у России четкой программы развития торгово-экономических отношений с ИРИ.

Рис. 6. Товарооборот Россия – Иран 2009-2014г 10

В Иране к снятию нефтяного эмбарго готовы. До введения санкций производилось 1,8 миллиона баррелей нефти в день для внутреннего потребления и 2,5 – на экспорт. В настоящее время ИРИ экспортирует почти 1 миллион баррелей в день и страна готова сразу после снятия санкций еще 500 тысяч баррелей нефти добавить к экспорту. В течение нескольких месяцев, есть возможность добавить еще 500 тысяч баррелей в день. Таким, образом, Иран может нарастить экспорт нефти до 2 млн баррелей в день в кратчайшие сроки [5].

Квоты ОПЕК на добычу нефти превышены, после отмены санкций ИРИ не будет согласовывать с ОПЕК вопрос об увеличении поставок нефти на мировой уровень. Иран не обеспокоен влиянием дополнительного предложения нефти на ценообразование – для них снижение цены (что вероятнее всего и случится) не будет проблемой. Отрицательный эффект получат страны, которые временно заменили Иран по поставкам нефти на внешний рынок [2].

Не стоит забывать об иранском газе, запасы которого оцениваются в 34 триллиона кубометров (2-е место в мире после России).

Иран в ближайшем будущем превратится в ведущего игрока на мировом рынке этого энергоносителя. ИРИ производит около 173 млрд. кубометров газа в год и большая часть потребляется на внутреннем рынке. Всего 10 млрд кубометров поставляется на экспорт (Турция, Армения, Азербайджан). К 2020 году министерство нефти Ирана ставит задачу удвоить производство газа, в том числе с помощью проектов газопроводов, которые позволят увеличить экспорт в Ирак, Пакистан и Оман. Объем добычи будет доведен до 1,3 млрд. кубометров в сутки. Способ доставки сырья транспортировка сжиженного газа морем на танкерах. В данный момент в ИРИ строится первый завод по сжижению газа (готовность оценивается примерно в 60%) 11.

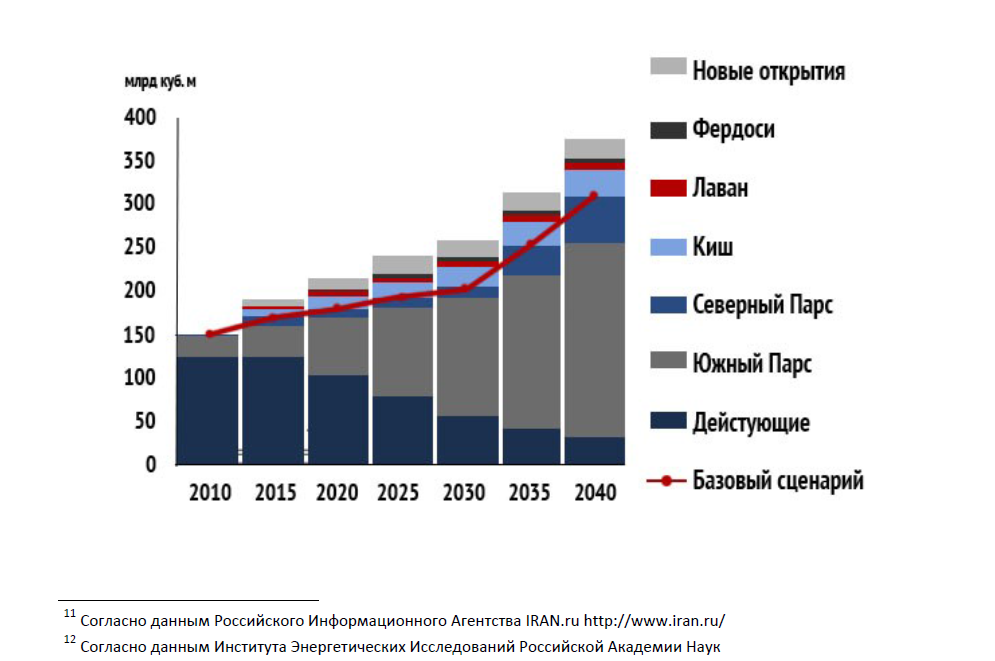

Потенциал роста добычи газа велик (рис.7) 215 млрд куб. м к 2020 году, 260 млрд куб. м к 2030-му и до 370 млрд куб. м к 2040му 12. Важно отметить, что в значительной мере прирост добычи газа в Иране будет обеспечиваться за счет разработки нефтегазовых месторождений, при этом экономика газовой отрасли Ирана во многом будет определять потенциал прироста производства газового конденсата.

Себестоимость иранского газа невелика, цена безубыточности основных месторождений страны находится ниже отметки в 50 $/ тыс. куб. м, что позволит ему успешно конкурировать с другими поставщиками, включая Россию, и вполне может привести к заметному (до 10%), хотя и не драматическому снижению цен на газ на рынках Европы и АТР.

Спрос в случае снятия санкций и начала экономического восстановления будет, судя по всему, расти даже быстрее, чем в предыдущие годы. Он вырастет со 155 млрд куб. м в 2013 году до 184 млрд куб. м к 2020-му и 210 млрд куб. м – к 2030-му, поглощая значительную часть прироста добычи 13.

Вместе с тем, следует отметить, что выход Ирана на нефтяной и газовый рынки после снятия санкций не может не создать некоторых проблем для сырьевой экономики России. Тем более что Тегеран готов продавать нефть по низким ценам в целях увеличения рыночной доли. Учитывая, что после введения санкций, Россия заняла часть рынка Ирана, то вероятные убытки России на нефтяном рынке Южной Европы в случае возвращения на него ИРИ составят примерно 153 млн долл 14. Хотя эта сумма составляет лишь 0,4% от общего годового дохода России от продажи углеводородов, «дешевая» нефть Ирана повлечет за собой падение цен и на других рынках, в том числе в северо-западной Европе. В этом случае потери России окажутся значительно выше.

Более того, если принять во внимание планы Ирана по увеличению объемов добычи нефти до досанкционного уровня, то ИРИ придется искать дополнительные рынки, включая те, на которые традиционно осуществляет поставки Россия и которые заместила Ливия.

Вывод

Последствия международных экономических санкций затронули все сферы экономики Ирана. Более всего пострадала финансовая система, что привело к обесцениванию национальной валюты и что, в свою очередь, повлекло увеличение инфляции. Начиная с 2012 года, почти вдвое сократился экспорт иранской нефти, что негативно отразилось на доходной части бюджета страны. Однако, даже в условиях санкций, Ирану удается стабилизировать экономику страны, о чем свидетельствуют снижение инфляции и увеличение ВВП Ирана.

В связи со снятием в ближайшее время санкций у Ирана есть шанс стать одним из мировых лидеров по экспорту нефти и газа. Несмотря на то, что рынок нефти насыщен, и цены находятся на низком уровне, Иран будет наращивать поставки и увеличивать свою долю в международной торговле.

Можно заключить, что «иранский прорыв» возможен только при обеспечении целого комплекса непростых условий: полное снятие санкций, обеспечение политической стабильности и разработка благоприятных для инвесторов институциональных условий. Для воплощения задуманного ИРИ необходимы инвестиции практически во все отрасли экономики в сумме до 500 млрд долларов.

ЛИТЕРАТУРА

- Арабаджян, А.З. Иран при М. Ахмадинежаде [Текст] / А.З. Арабаджян. – М.: ИВ РАН, – 220 c.

- Зотин, А. Баррель с двойным дном [Текст] / А. Зотин // Коммерсантъ ДЕНЬГИ. – 2015. – № 14. – С. 12-15.

- Лебедева, Д.В. Иран: развитие в условиях санкций и опыт для России [Текст] / Д.В.Лебедева, В.И. Русакович // Управление экономическими системами: электронный научный журнал. – 2015. – № 6 (78). – С.

- Лебедева, Д.В. Россия-Иран: развитие сотрудничества в условиях санкций [Текст] / Д.В. Лебедева, В.И. Русакович, Л.В. Шкваря // Управление экономическими системами: электронный научный журнал. – 2014. – № 11 (73).– С. 43.

- Мингулов, Б. Новое качество рынка нефти [Текст] / Б.Мингулов // Эксперт. –– № 8. – С. 30-33

- Мирзаян, Г. Иранские сказки [Текст] / Г.Мирзаян // Эксперт. – 2014. – № 7. – С. 6063

- Ногмов, А.М. Иранская ядерная программа в контексте режима ядерного нераспространения [Текст] / А.М.Ногмов // Диссертация. – М.,

- Полянский, Б.В. Иран в евразийском пространстве на рубеже веков. История, политика, экономика [Текст] / Б.В.Полянский // Евразийский юридический журнал. – 2014. –№11(78). – С.100-105.

- Симонян, Г.А. Экономика Ирана в условиях санкций и перспективы развития

- World Energy Outlook

- Согласно данным информационного агентства Bloomberg экономических связей с Российской Федерацией [Текст] / Г.А.Симонян // Современная научная мысль. – 2014. – №4. – С. 155-166.

- Wold Energy Outlook / International Energ y Agency. – 2015 , 718 p