В современных условиях новых кризисных явлений остро встают вопросы импортозамещения. Сегодня в России импортозамещение рассматривают как реальное средство, способное вывести страну из стагнации. В связи с этим в маркетинге наметилась тенденция к популяризации российских товаров и товаропроизводителей. Для укрепления позиций торговой марки российскому производителю необходимо создать в сознании потребителей правильный образ своего товара, грамотно выстроить стратегию позиционирования. Ф.Котлер определяет позиционирование как действия по разработке предложения компании и ее имиджа, направленные на то, чтобы занять обособленное место в сознании целевой группы потребителей [3, с.337]. Специалисты в области рекламы Эл Райс и Джек Траут определили позиционирование как работу с образом мыслей потенциальных покупателей [8, с. 329].

В статье рассматриваются особенности позиционирования керамической плитки российского производства в современных условиях. Рассмотрены понятия позиционирования и бренда. Определены особенности и тенденции рынка керамической плитки, проанализирована географическая структура рынка, представлен анализ текущей ситуации на рынке, выделены основные критерии для разработки стратегии позиционирования российской керамической плитки.

Роман Хибинг и Скотт Купер под позиционированием понимают создание образа, соответствующего вашему продукту, в умах людей, которым вы пытаетесь этот продукт продать. Позиционирование создает желаемое в сравнении с вашими конкурентами восприятие товара на целевом рынке [9, с.287]. Стратегия позиционирования разрабатывается для того, чтобы показать потребителю возможность решения его проблемы, особую выгоду, материальное или психологическое преимущество, которое он получает, приобретая товар. В условиях, когда потребители не видят особых различий в свойствах товаров, при большом выборе конкурентных продуктов, схожести уникальных характеристик товаров и услуг, возрастает единообразие компаний, и умение выделить и показать отличия компании и продукта в ряду конкурентов выступает наиболее необходимым для достижения успеха.

В исследовательской литературе не существует единого, общепризнанного определения понятия «бренд», вбирающего в себя все аспекты этого сложного, многопланового явления [2, с.128]. Л.Чартони и М.Мак Дональд определяют бренд как целое, являющееся результатом согласованных организационных и маркетинговых подходов, где гармонично используются все элементы комплекса маркетинга. Бренд – это образ, ассоциации о товаре в сознании потребителей, основанные на системе ценностей индивида и его эмоциональных переживаниях, развивающиеся во времени. При этом отличительной и обязательной чертой брэнда является наличие узнаваемой торговой марки. Бренд является верхней ступенью развития товара.

Бренд – это обещание, основополагающая идея, репутация и ожидания, которые складываются в умах людей относительно продукта или компании. Это один из самых значительных, но в тоже время, нематериальный актив. Брэнд призван создавать эмоциональные связи, потребители должны испытывать к ним всю палитру чувств, они должны верить в бренды, проявлять к ним лояльность, верить в их превосходство. [6, с.16]. Считается, что в большинстве случаев покупателей не слишком интересуют объективные характеристики товара, они воспринимают товар или бренд как набор атрибутов, соответствующих выгодам, которые ищет покупатель [3, с.54].

Обобщая вышесказанное, можно утверждать, что позиционирование бренда в первую очередь связано с сознанием, образом мыслей целевой группы потребителей. Если бренд обращен к уму и к сердцу потребителя, то его индивидуальность – это нечто осязаемое, способное воздействовать на органы чувств [1, с.64].

Принимать решение о позиционировании бренда необходимо на основе анализа рынка и уровня конкуренции на нем.

Если рассматривать российский рынок керамической плитки, то ещѐ совсем недавно вниманию потребителей предлагалась продукция, произведенная большей частью за рубежом. Но на сегодняшний день положение дел несколько изменилось и словосочетание керамическая плитка, Россия все чаще вызывает ассоциации именно с российскими брендами и заводами. Предприятия и заводы, производящие керамику в РФ, вышли на конкурентоспособный уровень и представляют продукцию, сопоставимую или даже в чем-то превосходящую западные бренды.

Такой «прорыв» российских заводовпроизводителей керамической плитки объясняется тем, что они стали успешно сотрудничать с зарубежными коллегами, не только перенимая их опыт, но и приглашая к сотрудничеству технологов и дизайнеров известных испанских, а также итальянских компаний. Кроме того, широкий ассортимент коллекций и высокое качество керамической плитки объясняются тем, что на известных заводах установлено оборудование в самом современном варианте и работает специально обученный персонал высокой квалификации.

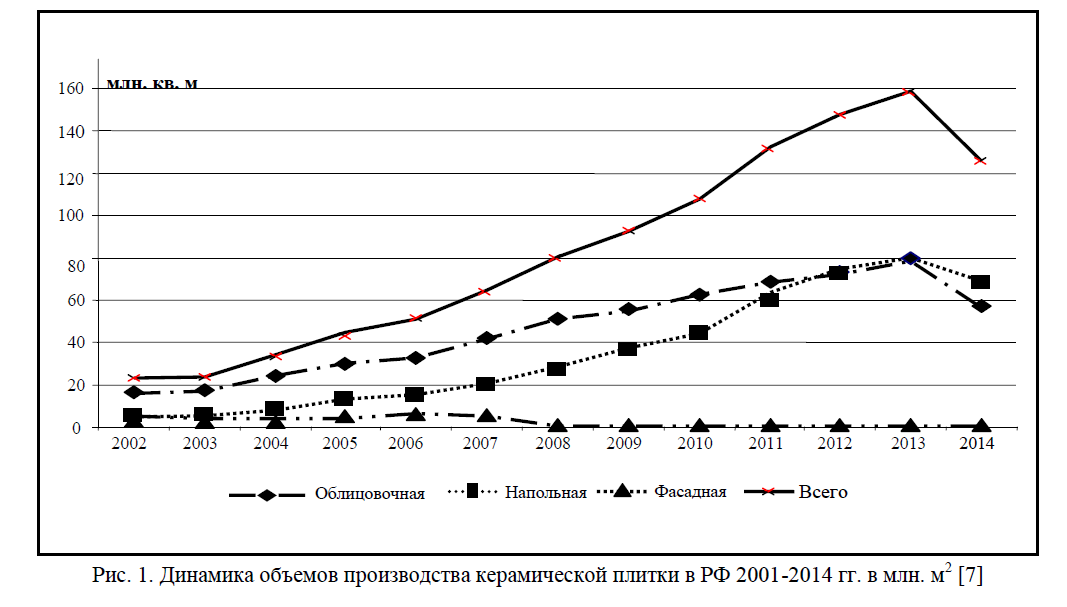

Последние 12 лет охарактеризовались интенсивным развитием промышленности по производству керамической плитки и, соответственно, увеличением объемов ее выпуска. За период с 2001 года по 2014 год суммарное производство всех видов плитки выросло более чем в 4,4 раза, хотя самые высокие темпы прироста производства были зафиксированы именно в 2002 году по отношению к уровню 2001 года (темпы роста производства облицовочной плитки составили 141,6%, напольной – 149 %).

В последние годы наиболее высокие темпы роста объемов выпуска были зафиксированы в 2010 году (к уровню 2009 года в среднем 122,92 %, по напольной плитке – 142,9 %).

Лидерами рынка являются три группы компаний: КМ Груп, UNITILE и Estima, которые обеспечивают примерно половину объема всего производства керамической плитки и керамогранита в Российской Федерации. При этом в период с 2010 по 2013 годы опережающими темпами росло число производителей керамогранита и объемы его производства. И с 2010 года объем производства напольной плитки превосходит объем выпуска плитки облицовочной (Рис. 1).

Начиная с 2013 года, в обоих сегментах наблюдается спад объемов производства.

Спрос на керамическую плитку бурно рос в последние годы благодаря активным темпам строительства и увеличению доходов населения, использующих керамическую плитку для ремонта. Это вызывало ежегодное увеличение емкости рынка керамической плитки. Падение фактического потребления началось в 2013 году, что привело к снижению производства достаточно высокими темпами. На рынок давило не только падение текущего спроса, но и нереализованные запасы.

Рис. 1. Динамика объемов производства керамической плитки в РФ 2001-2014 гг. в млн. м2 [7]

Структура регионального распределения производственных мощностей по выпуску керамической плитки в России в целом остается устойчивой. Лидирующее положение по объему производственных мощностей занимает Центральный федеральный округ, за ним следуют Южный, затем Северо-Западный, Уральский, Приволжский. В Сибирском и Дальневосточном федеральных округах промышленность по производству керамической плитки фактически отсутствует.

В ближайшей перспективе состояние рынка керамической плитки в России будет определяться макроэкономическими тенденциями в экономике.

Для разработки альтернатив позиционирования необходимо разделить потребителей керамической плитки на сегменты для выявления значимых потребительских характеристик и анализа механизма принятия решения о покупке.

Одним из важнейших этапов сегментирования рынка является разделение на жилищно-потребительский и производственнообщественный части спроса. К первой относят плитку для жилых помещений, данный сегмент составляет 31% общего объема рынка, ко второй торговых и деловых помещений, доля рынка которого 69% [4]. Стоит отметить, что большая часть производителей керамической плитки в России ―бьются‖ в секторе «Плитка для торговых и деловых помещений».

Далее, в соответствии с уже проведенной сегментацией спроса, необходимо разделить потребителей на два сегмента:

- бизнес-клиенты, осуществляющие как коммерческое строительство (отделку), так и удовлетворение заказов на строительство или отделку объектов государственной, муниципальной собственности и общественных организаций (направление B2B и B2G);

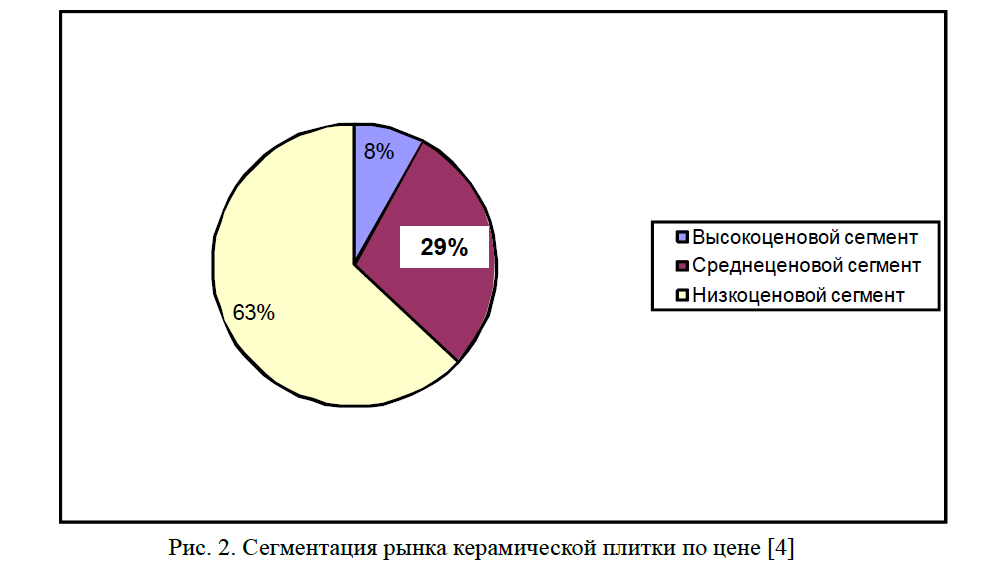

- конечные потребители, т.е. домохозяйства, осуществляющие отделку собственного жилья (направление B2C). Экспертные доли сегментов этих потребителей в общем объеме потребления керамической плитки примерно соответствуют приведенной выше диаграмме.

- Отражение уровней дохода населения в процессе приобретения керамической плитки наилучшим образом иллюстрирует диаграмма сегментации плитки по ценовым категориям (Рис. 2).

Рис. 2. Сегментация рынка керамической плитки по цене [4]

Различные исследователи по-разному определяют границы ценовых сегментов. Например, присутствует мнение, что границу ценовых категорий можно провести по следующему принципу: Эконом-вариант обойдется покупателю в сумму до 1000 руб. за кв.м. В эту ценовую категорию в основном попадает продукция отечественных производителей. К среднему сегменту относят плитку стоимостью 1–3 тыс. руб., это большая часть импортной плитки, а также отдельные образцы отечественного производства. От 3 тыс. руб. и выше начинается премиум-класс, в котором первую скрипку играет продукция из Италии.

Но это мнение кажется сомнительным по той причине, что не отражает цены ниже 1000 рублей за кв.м. А это основное поле деятельности не только российских производителей керамической плитки, но и российских подразделений иностранных компаний, а так же, производителей из Азии и Восточной Европы.

Важнейший фактор принятия решения о покупке плитки – дизайн.

По наличию предпочтений в дизайне потребителей условно можно разделить на группы:

- не имеют особых предпочтений решения принимают спонтанно;

- предпочитают классику нейтральные цвета и дизайны;

- предпочитают современную классику старая Европа, японский минимализм;

- отдают предпочтение «модной» плитке всегда на пике трендов;

- предпочитают экстремально модный / уникальный дизайн эпатируют окружающих (независимо от наличия вкуса).

При этом по наличию знаний о моде, тенденциях в оформлении интерьеров потребителей можно поделить на тех, кто:

- обладают этой информацией (подробно изучали или специалисты в этой отрасли, являются специалистами в этой отрасли могут отличить новую коллекцию от старой, выделить тренды);

- наслышаны (читали специальную литературу, сайты в Интернете, советовались со специалистом);

- не обладают информацией.

Необходимо учитывать, что даже если потребитель обладает информацией о трендах в моде, и ему нравятся остромодные коллекции, он при покупке, в большинстве случаев, отдает предпочтение нейтральной классической коллекции, потому что она не будет «резать глаз» и не надоест за 10-15 лет своей службы. Эту гипотезу подтверждают опросы потребителей и мнения экспертов.

Производители и продавцы плитки утверждают, что потребители все чаще обращают внимание при выборе керамической плитки именно на дизайн, качество переходит на вторую ступень [7]. Но мало кто знает, что на данный момент плитка, производимая в России, не уступает ни по качеству, ни по дизайну европейским аналогам. Именно на это необходимо делать акцент в разработке стратегии позиционирования российского бренда.

Каждый потребитель совершает выбор в определенном ценовом диапазоне, хотя при принятии решения о покупке, при учете прочих факторов, может купить плитку дороже или дешевле, чем изначально рассчитывал. Отклонение в этом параметре не настолько катастрофичны, чтобы выпадать из выбранного потребителем ценового сегмента. Очевидно, что, определившись в ценовом диапазоне от 500 до 1000 рублей, потребитель не превысит его на более чем 10-15%, и не снизит примерно на такую же величину. В понятие ―допустимый диапазон цен‖ закладывается понимание качества, ожидаемого эффекта от использования и личностные амбиции покупателя. Таким образом, как и во многих потребительских товарных рынках, ценовой диапазон, или ценовой сегмент, является предпараметром параметром выбора, предопределенным социальным статусом конечного потребителя (домохозяйства). И не является характеристикой, на которой целесообразно базировать дифференцирующие конкурентные предложения.

Что касается страны производства как критерия выбора, то в этом случае мнение экспертов точно описывает изменения, происходящие в сознании потребителей. Чаще всего покупатель ориентируется на стоимость изделия и страну производителя. Ценность второго «ориентира» постепенно снижается, поскольку сегмент дорогой качественной плитки, в котором традиционно были представлены образцы итальянских и некоторых испанских фабрик, активно осваивается как отечественными, так и азиатскими компаниями. Кроме того, некоторые европейские бренды переводят свое производство в страны Азии, в частности в Китай, который в последние годы стал одним из самых крупных центров керамической промышленности. Таким образом, именно стоимость квадратного метра керамической плитки наиболее понятный и точный показатель ее «класса».

Чтобы позиционирование носило наглядный характер, рекомендуется все потребительские предпочтения свести к двум самым важным для потребителей показателям, определив, таким образом, место и позицию своего товара относительно ожиданий покупателей и товаров конкурентов, установить точки отличия и точки сходства. Точки отличия – это свойства и выгоды, которые потребители прочно ассоциируют с торговой маркой, оценивая ее положительно, и полагают, что не смогут найти тех же свойств и выгод в достаточной мере у конкурирующих марок. Точки сходства это не обязательно уникальные ассоциации, их могут вызывать и другие торговые марки [10, с.80].

В качестве точек сходства можно выделить: уровень качества, количество коллекций, удобство укладки, выпускаемые форматы, возможность комбинирования коллекций. Это те характеристики, которые позволяют потребителю считать российскую керамическую плитку полноправным членом своей товарной категории. При этом это необходимые, но не достаточные условия выбора бренда. Для завоевания предпочтительной позиции в сознании потребителя и обеспечении выбора керамической плитки российского производства предлагается в качестве точек отличия выбрать дизайн и цену. Это те характеристики, которые способны вызвать прочные, благоприятные и уникальные ассоциации у потребителя. Наиболее оптимальным подходом будет информирование потребителя о точках отличия.

Так как основными критериями при выборе керамической плитки является цена и дизайн, то именно на уникальном торговом предложении невысокой цены и современного дизайна, учитывающего предпочтения российских потребителей, предлагается выстроить стратегию позиционирования и рекламную кампанию российскому производителю.

ЛИТЕРАТУРА

- А. Эллвуд. Основы Брендинга: 100 приемов повешения ценности товарной марки. М.: ФАИР-ПРЕСС, – С.336.

- Архангельская К. В., Закс Л. А. Потребление брендов как практика самоидентификации современного человека // Изв. Урал. гос. экон. ун-та. 2011. №5 (37).

- Бойетт Д., Бойетт Д. Гуру маркетинга, М.: Эксмо, 2004.С.211.

- Керамическая плитка: Россия, отечественный рынок [Электронный ресурс] / Режим доступа: http:// build-experts.ru/ keramicheskaya-plitka-rossiya-otechestvennyj- rynok.

- Котлер Ф. Менеджмент и маркетинг [Текст] – СПб.: Питер 2011. – С.

- М а р ке т и н го в ы е т е х н о л о г и и брэндинга/Л.М.Капустина, Т.Л.Решетило, Фед е р . а г е н т с т в о п о о б р а з о в а н и ю . Урал.гос.экон.ун-т. – Екатеринбург: Изд-во УрГЭУ, 2009. – С.104.

- Обзор рынка керамической плитки и керамогранита России [Электронный ресурс]– Режим доступа: http://planovik.ru/mark/ research/69/1206269.html.

- Т. Джек., Э.Райс. Позиционирование. Битва за узнаваемость [Текст] // Эл Райс, Джек Траут СПб.: Питер 2013.

- Хибинг Р. Маркетинг/ Хибинг Роман, Купер Скотт; [ пер. с англ. Д.А.Куликова; под ред. А.А.Виноградова, Ю.В.Робула]. – М.: Эксмо, 2010. – 848 с. – (Полный курс МВА).

- L.Keller, B.Stenthal, and A.Tybout. Tree Questions You Need to Ask About Your Brand. Harvard Business Review, 80, 2002. pp.89.