Рассматриваются понятие и содержание управления затратами на производство. Описываются роль и значение управленческого учета как инструмента управления затратами. Дается сравнительная характеристика финансового и управленческого учета. Раскрывается сущность системы учета по центрам ответственности. Анализируются основные типы центров ответственности. Изучается классификация центров ответственности по принципу выполняемых ими функций. Сопоставляются преимущества и недостатки управления по центрам ответственности.

Понятие и содержание управления затратами на производство

В системе управления предприятием важное место отводится вопросам управления затратами на производство. Практика работы предприятия показывает, что без правильной оценки реальной себестоимости нельзя правильно управлять доходом и эффективностью производства. Процесс управления затратами на производство – многогранный процесс, охватывающий все аспекты хозяйственной деятельности, начиная со снабжения и кончая реализацией готовой продукции [1; 81].

Система управления затратами на производство предполагает [2; 261]:

а) нормирование и планирование затрат в целом, по видам затрат и продукции, по центрам затрат и ответственности;

б) учет затрат на производство;

в) контроль над отклонениями в затратах;

г) анализ затрат на производство оперативный, текущий (годовой), перспективный;

д) регулирование затрат и принятие решений.

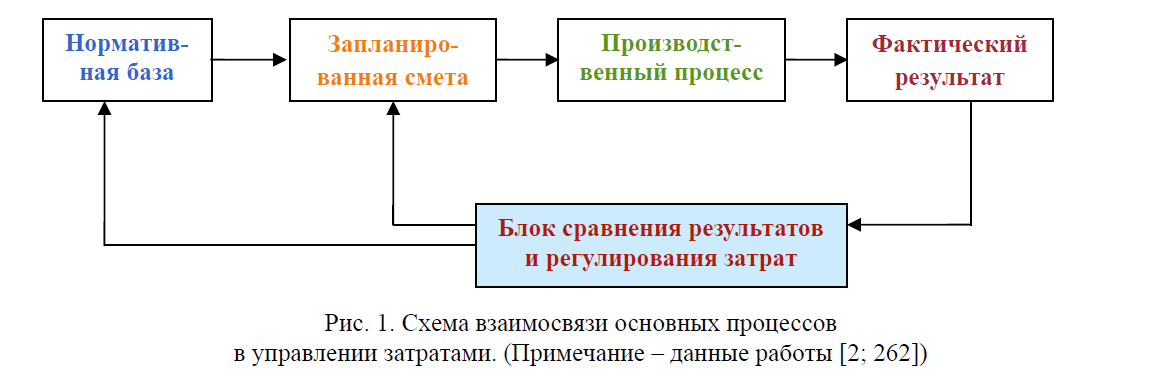

Примерная схема взаимосвязи этих процессов дана на рис. 1.

Рис. 1. Схема взаимосвязи основных процессов в управлении затратами. (Примечание – данные работы [2; 262])

Бухгалтер в этой цепочке связи формирует фактические контрольные отчеты руководителям, осуществляющим контроль над затратами. Обратная связь заключается в такой корректировке деятельности предприятия, которая позволила бы привести в соответствие фактические результаты с запланированными данными.

Управленческий учет как инструмент управления затратами

Роль и место бухгалтера-аналитика в управлении затратами на производство сводятся к следующему:

- обеспечить управляющий персонал предприятия информацией, необходимой для принятия деловых решений;

- участвовать в составлении сметы затрат на производство, отвечая за формирование затрат прошедшего периода, координируя взаимоувязку краткосрочных планов;

- формировать учетную информацию, составлять отчеты, давать оценку соответствия фактических резервов плановым данным, обеспечивать управляющий персонал информацией о составе, характере и причинах отклонений. На основе этой информации управляющие менеджеры могут осуществить управление затратами по отклонениям;

- выявить результат и долю каждого подразделения в общем итоге работы, что позволит поставить стимулирование в зависимость от итогов работы.

Эффективно управлять затратами означает прежде всего контролировать, своевременно выявлять факт отклонения, его причину и виновников, давать им объективную оценку. Применительно к предприятию управление издержками производства направлено на экономию живого и овеществленного труда: снижение расходов на содержание и эксплуатацию оборудования, его ремонт, экономию материальных ресурсов, экономию топлива и энергии, снижение расходов по реализации и хранению, экономию живого труда.

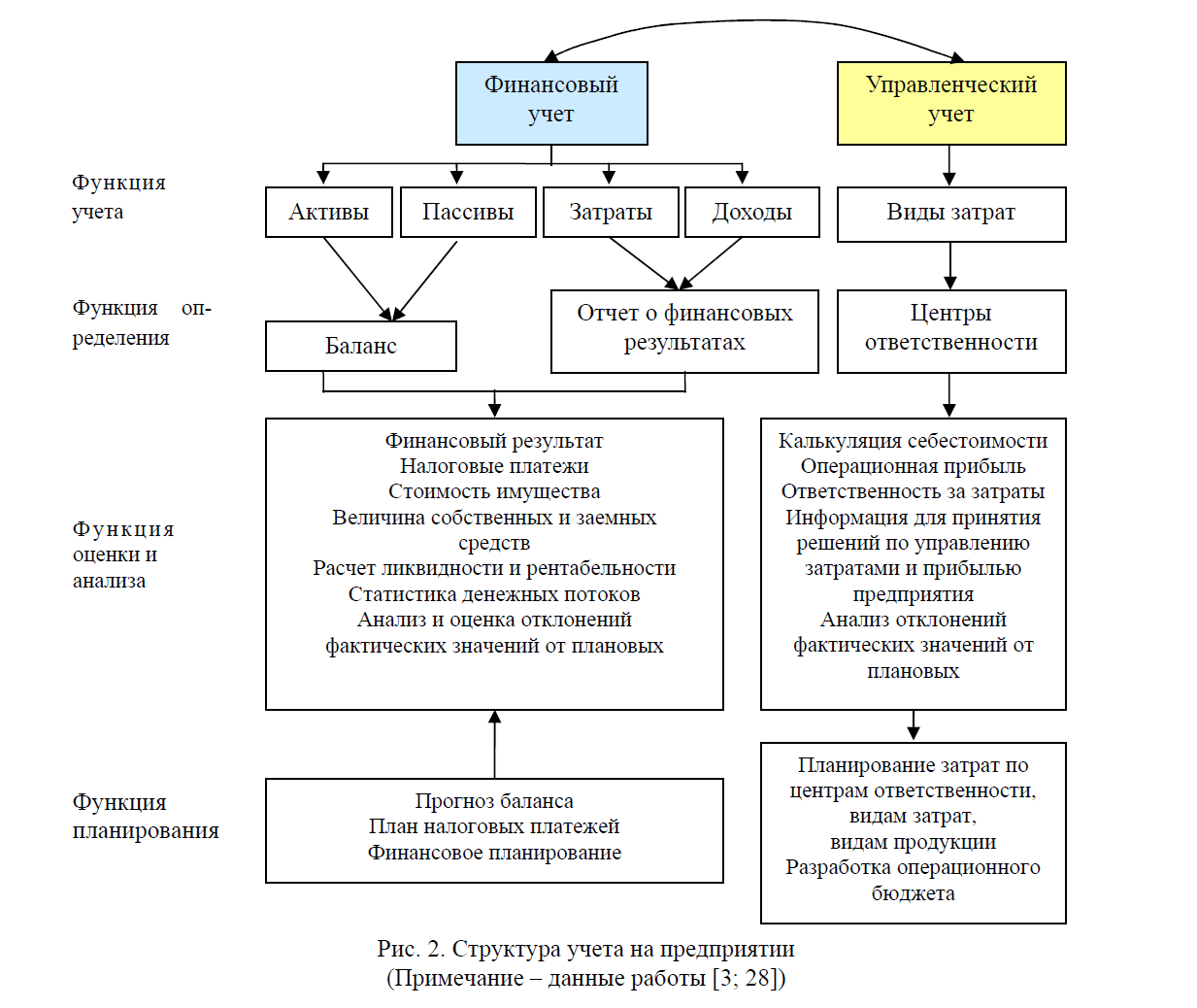

В бухгалтерском учете как системы, измеряющей, обрабатывающей и передающей информацию, необходимую для принятия решений, обычно различают управленческий и финансовый учет (рис. 2).

Финансовый учет ориентируется на внешних пользователей информации: акционеров, кредиторов, деловых партнеров, государственные органы.

Управленческий учет нацелен на внутренних пользователей информации – менеджеров и сотрудников предприятия – и служит для информационной поддержки принятия управленческих решений.

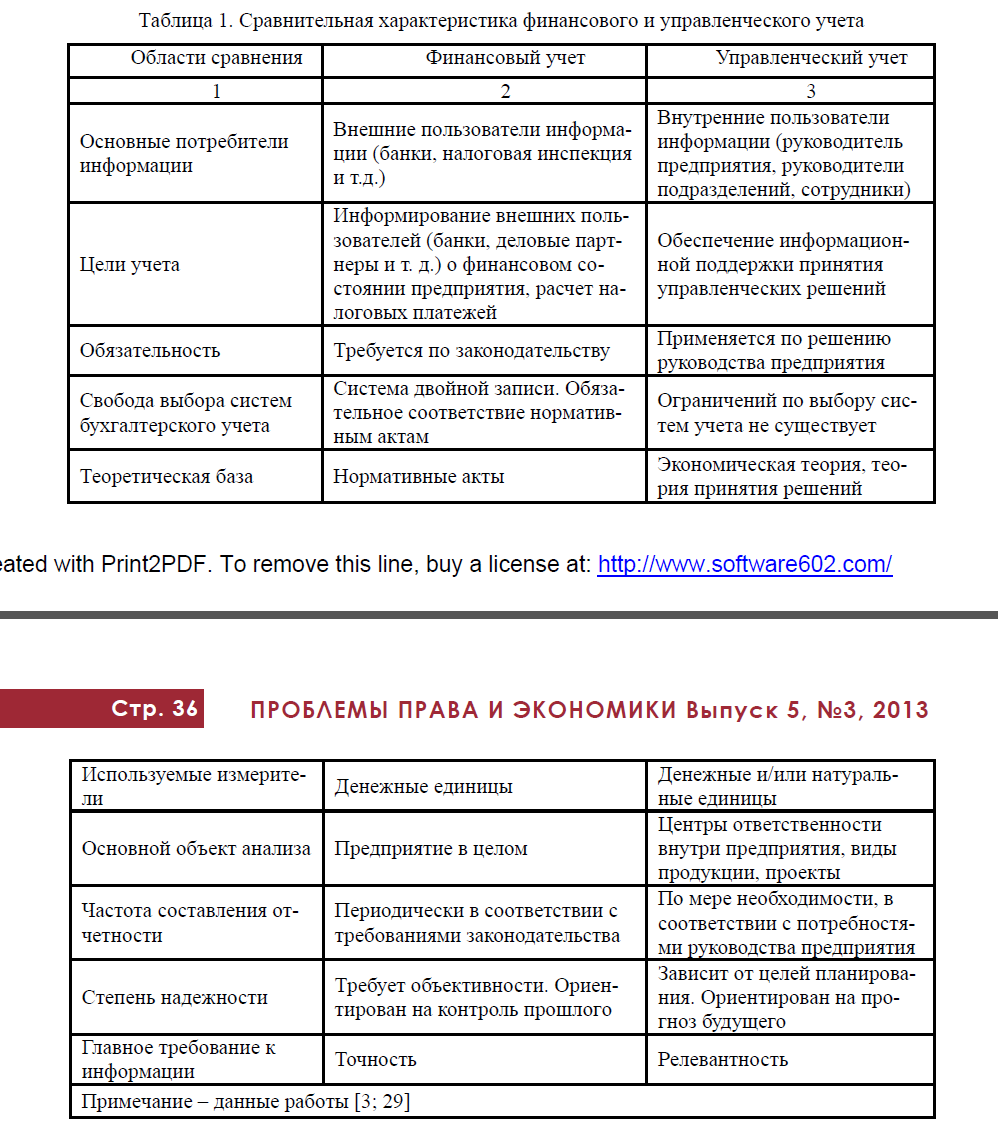

Сравнительная характеристика финансового и управленческого учета приведена в табл. 1.

Управленческий учет важная область знаний. Его цель обеспечить информацией лиц, ответственных за достижение конкретных производственных задач. Управленческий учет — это процесс в рамках организации, обеспечивающий управленческий аппарат информацией, используемой для планирования, управления и контроля над деятельностью организации. Этот процесс включает в себя выявление, измерение, сбор информации, подготовку, интерпретацию, передачу и прием информации, необходимой управленческому аппарату для выполнения его функций [4; 91].

Рис. 2. Структура учета на предприятии (Примечание – данные работы [3; 28])

Таблица 1. Сравнительная характеристика финансового и управленческого учета

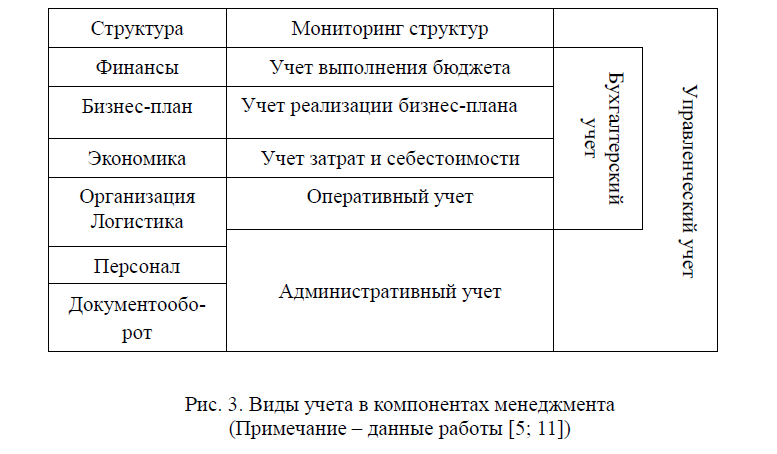

Использование информации, возникающей в рамках предприятия, разными видами учета неодинаково. Это хорошо видно на рис. 3, где виды учета представлены в их взаимодействии.

Рис. 3. Виды учета в компонентах менеджмента (Примечание – данные работы [5; 11])

Управленческий учет охватывает практически все компоненты менеджмента, в то время как бухгалтерский учет представляет собой часть этой системы и касается только стоимостного аспекта. При этом значительное количество исходной информации для управления предприятием используется как бухгалтерским, так и управленческим учетом.

Главный отличительный признак управленческого учета — его интегрированность. Причем интеграция происходит как по горизонтали, так и по вертикали. Горизонтальная интеграция по компонентам менеджмента опирается на эффективную систему учета, обеспечивающую сопоставимость учетных блоков между собой. Результатом сопоставимости выступает вертикальная интеграция, охватывающая цикл принятия управленческих решений: план – организация – учет – контроль – анализ – регулирование [5; 12].

В связи с задачами управленческого учета и организационным обеспечением их практического решения возникает понятие финансовая структура предприятия как динамическая система зон или центров ответственности.

Сущность системы учета по центрам ответственности

В начале XXI в. мировая экономика вошла в новую фазу развития, связанную с переходом от индустриального типа производства к глобальной информационной экономике. При изменении экономической парадигмы информационные структуры предприятий также перестраиваются, что выражается в тенденции к замещению традиционных фрагментарных систем управленческого учета (как правило, формирующих информацию о производственной эффективности) современными комплексными системами, частично выполняющими функции управления, стратегическим управленческим учетом, ABC, системой сбалансированных показателей.

Однако система учета по центрам ответственности (Responsibility Accounting – RA), концепция которой была сформулирована в 1952 г. американцем Дж. Хиггинсом, не теряет своей актуальности. Основными причинами этого являются ее комплексность и гибкость. Комплексность подразумевает выполнение информационной системой ряда функций, являющихся элементами управленческих воздействий, в частности анализа, контроля и регулирования. Гибкость предполагает определенную степень адаптивности системы к изменениям внешней и внутренней среды, способность к развитию и трансформации.

Учет по центрам ответственности междисциплинарная концепция, сочетающая учение о контроле с социальными идеями бихевиоризма о необходимости устанавливать меру ответственности виновных лиц за совершенные отклонения и классическим принципом персонализации, заимствованным из юридической школы бухгалтерского учета [6; 29].

Как указывается в работе [3; 9], с позиции менеджмента затрат деление предприятия на центры ответственности (управление по центрам финансовой ответственности, т.е. управление по ЦФО) позволяет:

- использовать специфические методы управления затратами с учетом особенностей деятельности каждого подразделения предприятия;

- увязать управление затратами с организационной структурой предприятия;

- децентрализовать управление затратами, осуществляя его на всех уровнях управления;

- установить ответственных за возникновение затрат, выручки, прибыли.

Характерные особенности системы управления затратами по центрам ответственности заключаются в следующем:

- определение области полномочий и ответственности каждого менеджера: менеджер отвечает только за те показатели, которые он может контролировать;

- персонализация документов внутренней отчетности;

- участие менеджеров центров ответственности в подготовке отчетов за прошедший период и планов (бюджетов) на предстоящий период.

Выбор способа деления предприятия на центры ответственности определяется спецификой конкретной ситуации, при этом необходимо учитывать следующие требования:

- в каждом центре ответственности должен быть показатель для измерения объема деятельности и база для распределения расходов;

- во главе каждого центра должно быть ответственное лицо – менеджер;

- необходимо четко определить сферу полномочий и ответственности менеджера каждого центра ответственности;

- степень детализации должна быть достаточной для анализа, но не избыточной, чтобы ведение учета не было чересчур трудоемким;

- желательно, чтобы для любого вида затрат предприятия существовал такой центр затрат, для которого данные затраты являются прямыми;

- поскольку деление предприятия на центры ответственности сильно влияет на мотивацию руководителей соответствующих центров, необходимо учитывать социальнопсихологические факторы.

Типы центров ответственности

Деление предприятия на центры ответственности взаимосвязано с организационной структурой предприятия: на предприятиях с линейно-функциональной структурой центрами ответственности будут линейные и функциональные подразделения; на предприятиях с дивизиональной структурой – дивизионы; на предприятиях с матричной структурой либо линейные и функциональные подразделения, либо проекты.

Как следствие, центры ответственности можно классифицировать по следующим принципам [3; 10]:

- объем полномочий и ответственности;

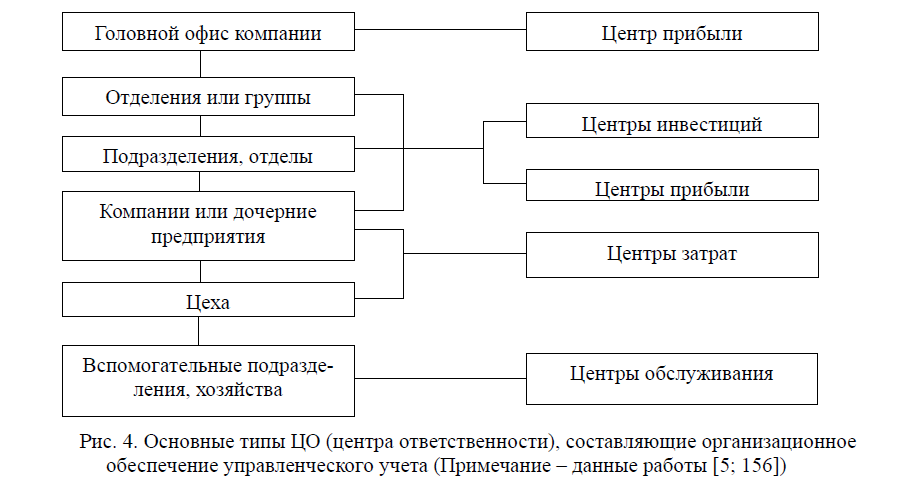

- функции, выполняемые центром. Классификация центров ответственности по принципу объема полномочий и ответственности (основные типы ЦФО) выглядит следующим образом (рис. 4).

Рис. 4. Основные типы ЦО (центра ответственности), составляющие организационное обеспечение управленческого учета (Примечание – данные работы [5; 156])

Как видно из рис. 4 и как описывают зарубежные теория и практика управленческого учета [6; 30], можно выделить четыре типа центров ответственности:

- Центр затрат – это подразделение, руководитель которого отвечает только за затраты (например, производственный цех, конструкторское бюро и др.). Центры затрат могут входить в состав других более крупных центров ответственности (любого типа). Центры затрат можно разбить на центры регулируемых, произвольных (частично регулируемых) и слабо регулируемых затрат [3; 10-11].

Для центра регулируемых затрат существует оптимальное соотношение между затратами и выпуском. Например, у производственного цеха существуют нормы расхода материалов, нормативная трудоемкость единицы продукции и т.д., а суммарные затраты на материалы и оплату труда определяются путем умножения нормативных затрат на единицу продукции и на запланированный объем выпуска. Поэтому управление затратами таких центров осуществляют при помощи гибких бюджетов. Гибкий бюджет показывает, какими должны быть затраты на единицу выпуска, а также суммарные затраты при различных объемах выпуска. Менеджер центра регулируемых затрат отвечает прежде всего за минимизацию затрат на единицу выпуска, так что деятельность его оценивается путем сопоставления плановых (нормативных) и фактических затрат на единицу продукции.

Для центра произвольных затрат не существует оптимального соотношения между затратами и результатами деятельности: фиксированная величина затрат для таких центров устанавливается по решению руководства предприятия в период разработки плана (бюджета) в зависимости от задач, поставленных перед такими центрами на предстоящий период

Примерами центров произвольных (слабо регулируемых) затрат могут служить конструкторское бюро, отдел маркетинга. Менеджеры центров произвольных затрат отвечают за соблюдение бюджета, а также за качественные показатели работы.

Центр слабо регулируемых затрат отличается от центра произвольных затрат тем, что руководство предприятия практически не может повлиять на величину затрат таких центров и принимает ее как заданную величину. Примером центра слабо регулируемых затрат может служить медпункт на территории предприятия.

Как разновидность центров затрат, могут выделяться центры закупок и центры управленческих расходов [7; 48]:

А. Центр закупок — это разновидность центра затрат, он несет ответственность за своевременное и в полном объеме снабжение предприятия необходимыми материальными ресурсами в рамках выделенных на эти цели лимитов. К таким центрам ответственности относятся, например, отделы снабжения.

Б. Центр управленческих расходов – это разновидность центра затрат, он отвечает за качественное исполнение функций управления. К данному типу относится аппарат управления компании в большинстве случаев без разделения его на структурные составляющие (управления, отделы).

- Центры обслуживания – участки, которые непосредственно обеспечивают услуги, необходимые для эффективного осуществления производственного процесса, относительно своей компетенции.

- Центры прибыли – центры ответственности, от которых в большей степени зависят главные определяющие прибыль элементы, т.е. объем продаж, продажная цена, переменные и постоянные издержки. Менеджер несет ответственность за доверенные ему задания по формированию прибыли и, следовательно, полностью контролирует как формирование доходов от реализации продукции, так и объем затрат на ее изготовление. Центры прибыли оцениваются посредством разработки отчетности, имеющей много общего с отчетом о прибыли, на уровне всего предприятия на предмет выполнения планового объема реализации и плановых издержек.

- Центры инвестиций – центры, ответственные за формирование и использование активов предприятия. Менеджер несет ответственность за эффективность производственных вложений в основные средства центра. Оцениваются так же, как и центры прибыли. Основным контролирующим показателем при этом является уровень прибыли на инвестированный капитал. Поэтому в центрах инвестиций контролируют и затраты, и доходы, и инвестиции.

Создание центров ответственности различных типов зависит от многих факторов объема деятельности предприятия, многофункциональности этой деятельности, численности персонала, организационной структуры производства и др. Определение состава центров ответственности требует индивидуального подхода для каждого предприятия. На практике могут выделяться и другие типы центров ответственности.

Центры ответственности могут иметь место в организациях, как с централизованным, так и с децентрализованным управлением. Центры прибыли выделяются, как правило, в децентрализованных организациях, центры затрат – в централизованных.

Классификация центров ответственности по принципу выполняемых ими функций

В работе [3; 13] указывается, что классификация центров ответственности по принципу выполняемых ими функций выглядит следующим образом (рис. 5).

Рис. 5. Классификация центров ответственности по их функциям (Примечание – данные работы [3; 13])

Основные центры ответственности непосредственно изготавливают продукцию, выполняют работы, оказывают услуги для потребителей. Их затраты напрямую относят на себестоимость продукции, работ, услуг.

Вспомогательные центры ответственности участвуют в производстве косвенно, оказывая услуги, выполняя работы или изготавливая продукцию, предназначенную не для потребителя, а для основных центров ответственности. Затраты вспомогательных центров ответственности невозможно напрямую отнести на себестоимость, поэтому их сначала распределяют по основным центрам, а уже потом в составе суммарных затрат основных центров включают в себестоимость.

В составе вспомогательных центров ответственности выделяют общезаводские и обслуживающие процесс производства. Общезаводские центры обслуживают все подразделения предприятия (например, объекты социальной сферы, административно-хозяйственный отдел). Центры, обслуживающие процесс производства, занимаются оказанием услуг только для нужд основного производства (например, отдел технического контроля, ремонтный цех, инструментальная мастерская).

Определение издержек по центрам ответственности является непростой задачей. Особенно трудно определить ответственность за издержки в таких сферах, как эксплуатация и техническое обслуживание оборудования, контроль качества, методы производства, календарное планирование и транспортировка грузов.

Преимущества и недостатки управления по центрам ответственности

Выделение центров ответственности имеет следующие преимущества [5; 158]:

а) менеджеры центра имеют ответственности больше информации о местных условиях, тогда как для централизованного принятия решений ее зачастую недостаточно. Более того, передаваемая по уровням управления информация может быть неполной или дана намеренно искаженной;

б) менеджеры центров ответственности могут принимать своевременные решения;

в) деятельность менеджеров центров ответственности становится более мотивированной, если они могут проявлять собственную инициативу;

г) небольшое подразделение имеет преимущества «дружного коллектива» при решении определенных задач;

д) высшее управление, освободившись от бремени ежедневных решений, может сфокусироваться на стратегическом планировании для всего предприятия.

К числу недостатков управления по центрам ответственности можно отнести некомпетентные решения в случае, когда благо подразделений ставится выше, чем благо предприятия в целом.

Эта ситуация может возникнуть из-за [5; 158-159]:

- несогласованности целей предприятия в целом и отдельного центра ответственности;

- недостатка информации, по которой менеджеры центра ответственности могут определить влияние своей деятельности на другие подразделения предприятия;

- дублирования функций;

- сокращения лояльности по отношению к предприятию в целом, так как отдельные менеджеры центров ответственности могут не учитывать деятельность других центров ответственности этого же предприятия, не отличая их от внешних контрагентов.

Взвешенная оценка преимуществ и учет недостатков децентрализации управления на базе формирования центров ответственности различных типов позволит предприятию построить эффективную и способную к трансформации организационную структуру предприятия, устойчивую изменениям внешних факторов и внутренних условий деятельности предприятия, которые оказывают существенное влияние на установление целей и выбор приоритетных направлений.

Проблемы адаптации зарубежного опыта внутрифирменного управления к казахстанским условиям

Проблемы внедрения и дальнейшего развития управленческого учета связаны с адаптацией зарубежного опыта внутрифирменного управления к отечественным условиям. К числу основных проблем внедрения можно отнести:

а) отсутствие системного подхода к разработке и внедрению управленческого учета несмотря на наличие в отечественной практике основных элементов управленческого учета (носителей затрат, опыта калькулирования, планирования и учета затрат);

б) недостаточное внимание к аналитической функции системы бухгалтерского учета и ее ориентации в основном на запросы внешних пользователей;

в) отсутствие внутренней отчетности, обеспечивающей обратную информационную связь в управленческом учете;

г) наличие практических трудностей при классификации затрат на постоянные и переменные, поскольку некоторые виды затрат могут иметь полупеременный (полупостоянный) характер;

д) неоднозначность трактовки понятий, используемых в западном управленческом учете, что затрудняет понимание предлагаемых методических подходов и решений.

Задачами дальнейшего развития управленческого учета являются:

- Переориентация отечественной теории и практики на решение новых производственно-экономических задач, (формирование ценовой политики, выбор ассортимента продукции, обоснование варианта капиталовложений и т.п.).

- Создание и освоение на практике новых нетрадиционных систем получения информации о затратах, применение новых подходов к калькулированию себестоимости, подсчету финансовых результатов, а также методов анализа, контроля и принятие на этой основе управленческих решений.

- Освоение ценных для нас западных методов управления, что позволит сформировать у отечественных менеджеров альтернативное мышление, возможность неоднозначного подхода к решению задач управления предприятием.

ЛИТЕРАТУРА

- Бороненкова С.А. Экономический анализ в управлении предприятием. – Москва: Финансы и статистика, 2003. – С.224.

- Бороненкова С.А. Управленческий анализ: Учебное пособие. – Москва: Финансы и статистика, 2004. – С.384.

- Ананькина Е.А., Данилочкина Н.Г. Управление затратами. – М.: «Издательство ПРИОР», ИВАКО Аналитик, 1998. – С.64.

- Хамидуллина Г.Р. Управление затратами: планирование, учет, контроль и анализ издержек обращения. – Москва: Издательство «Экзамен», 2004. – С.352.

- Пашигорева Г.И., Савченко О.С. Системы управленческого учета и анализа. – Санкт-Петербург: Питер, 2002. –С.Самусенко С.А. Новые тенденции учета по центрам ответственности // Экономический анализ: теория и практика. – 2008. -№15(120). – С. 29-38.

- Владымцев Н.В., Денисова А.С. Формирование системы бюджетирования компании: внутренний регламент и иерархия центров финансовой ответственности // Экономический анализ: теория и практика. – 2008. -№6(111). – С. 47-50.