Глобализация финансов способствует интернационализации финансовой сферы, несмотря на некоторые принимаемые меры ограничения к отдельным странам со стороны международных организаций. Глобализация бросает новые вызовы и накладывает ограничения на привычные формы функционирования финансовых секторов экономики. Однако она также создает новые возможности для тех стран, которые могут воспользоваться ее преимуществами, путем предоставления им и их гражданам лучшего сочетания рисков и прибылей на активы и пассивы, а также более качественных финансовых услуг при низких издержках. Глобализация финансов затрагивает всю экономику, но при этом обостряются проблемы развития банковского сектора, рынка капиталов и бюджетной сферы.

В сложных современных экономических условиях Евразийский экономический союз (ЕАЭС) способствовал смягчению влияния мирового экономического кризиса и привлечению новых иностранных инвестиций в экономику. 24 марта 2016 года в Москве на площадке международной конференции «Евразийская экономическая интеграция: расширение внутреннего рынка», организованной ЕАЭК и представителями бизнес- сообщества США позитивно оценили деятельность Евразийской экономической комиссии и поддержали ее стремление ко всестороннему развитию конкуренции в рамках ЕАЭС, внедрению современных практик для улучшения деловой активности, поддержание тесных контактов с представителями бизнес-сообщества, свободного движения товаров, услуг, капитала и трудовых ресурсов, всесторонней модернизации и повышению конкурентоспособности национальных экономик.

Научное понятие экономического развития отражает наиболее общие, абстрактные его характеристики. Сущность экономического развития с точки зрения внутреннего содержания может быть раскрыта на основе анализа его как все имеющего и глубинного общественно-хозяйственного процесса цивилизационных масштабов. Процесс экономического развития чрезвычайно многогранен и разнообразен и происходит под влиянием очень многих факторов. Выделяют четыре группы факторов, которые предопределяют характер и динамику протекания экономического развития:

- стартовый, или начальный, уровень развития страны или иной социально- экономической системы;

- состояние человеческого капитала, его "интеллектоемкость";

- внутренние условия хозяйствования, т.е. экономический строй государства;

- внешние (экзогенные) условия хозяйственного процесса.

Фундаментальными составляющими экономики развития являются макроэкономические предпосылки и факторы, которые формируют благоприятную хозяйственную среду. Главной проблемой микроуровня остается вялая реакция предприятий на улучшение макроэкономической конъюнктуры. Генеральным направлением улучшения микроэкономических условий хозяйственного роста является реструктуризация предприятий страны последующим главным направлениям:этоизменение структуры производства путем частичного или полного закрытия нерентабельных подразделений, обособление в самостоятельные предприятия целостных структурных подразделений, организация новых видов экономической деятельности, расширение ассортимента. А такжеустановление эффективных кооперационных связей различной степени жесткости и интенсивности – от простых договорных к созданию совместных предприятий, холдингов, финансово- промышленных групп национального и международного уровней; внедрение системы корпоративного управления, основывающейся на использовании современных форм менеджмента, принципов международного маркетинга, гибкой системы ценообразования, механизмов активизацииинновационной деятельности и на широком привлечении к процессу разработки и принятия решений акционеров и сотрудников предприятий.

Основная роль рынка капиталов состоит в том, что он позволяет обеспечить дополнительное финансирование из внешних источников. Для финансирования проектов инвесторы обычно используют собственный капитал, однако привлечение средств из внешних источников существенно расширяет его возможности. В условиях рыночной экономики можно выделить две формы внешнего финансирования.

В первую очередь это привлечение финансовых ресурсов в форме долгосрочных или краткосрочных кредитов. Кредитная форма внешнего финансирования характеризуется тремя основными особенностями: возвратностью, т. е. необходимостью вернуть полностью взятую в кредит сумму; срочностью, которая предполагает возвращение полученных сумм в установленный срок, и уплатой процентов заемщиком кредитору, которые представляют собой определенную компенсацию потерь кредитора, связанных с невозможностью производительно использовать свой капитал. Поскольку заемный капитал ссужается под известный процент, то этот процент выражает минимальную эффективность использования заемщиком средств, взятых в кредит.

Другой формой обеспечения внешнего финансирования является выпуск, или эмиссия, акций. Такую форму внешнего финансирования могут использовать предприятия и фирмы, находящиеся в федеральной, муниципальной или частной собственности, обладающие определенным уставным капиталом и соблюдающие нормы действующего законодательства. Эмиссия акций используется не только для увеличения капитала, но и для решения других задач, связанных с управлением акционерным капиталом, которые в данном пособии не рассматриваются.

Использование любой формы внешнего финансирования предъявляет к деятельности инвестора требования, в известной мере ограничивающие эффективность реализуемых им проектов. Поэтому выбор формы такогофинансирования диктуется выгодой инвестора, т. е. в конкретных условиях необходимо учитывать влияние этого выбора на достижение поставленных им целей и оптимизировать поведение инвестора с учетом условий соответствующих рынков капитала.

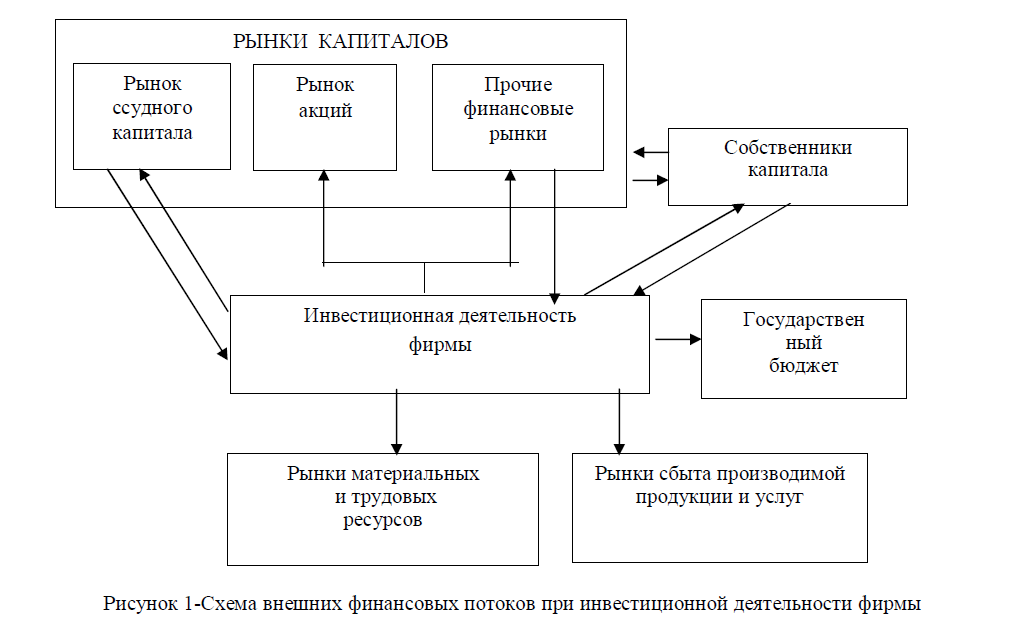

Характер внешних денежных потоков при осуществлении инвестиции определяется взаимодействием инвестора с окружающей предпринимательской средой, включающей в себя рынки капитала, материальных и трудовых ресурсов, сбыта производимой продукции и услуг, государственные органы. Примерная схема движения таких потоков, характеризующих инвестиционную деятельность при реализации проектов материального инвестирования, представлена на рисунке 1.

Для финансирования проекта используется собственный капитал, выделяемый акционерами в обмен на будущие дивиденды, и долгосрочный заемный капитал, предоставляемый во временное пользование под соответствующие проценты на рынке ссудного капитала. Потоки расходов включают в себя также расходы на приобретение ресурсов и инвестиционного объекта, текущие расходы на эксплуатацию соответствующего оборудования, федеральные и муниципальные налоги. Эти потоки включают также реинвестирование временно свободного капитала.

Рисунок 1-Схема внешних финансовых потоков при инвестиционной деятельности фирмы

Потоки доходов создаются в процессе сбыта продукции и услуг, а также в результате реинвестирования капитала. Выделенные особо взаимосвязи собственников капитала с рынком капитала не сочетаются с инвестиционной деятельностью предприятия, а лишь подчеркивают, что возникающие потоки дивидендов могут трансформироваться в более предпочтительные потоки их потребительских доходов.

Вложения на рынке капитала для фирм, функционирующих в реальном секторе экономики, представляют собой ту доступную им инвестиционную альтернативу, относительно которой оценивается их эффективность и проводится обоснование любого их перспективного и текущего решения. Рассматривая подобное решение, менеджер фирмы стоит перед дилеммой: финансировать его или реализовать другие доступные ему альтернативные решения, в том числе приносящие гарантированный доход.

Необходимо содействовать тенденциям повышения качества экономического роста, которые стали намечаться в последнее время: ускорение развития обрабатывающих отраслей, увеличение вклада внутренних факторов в экономический рост (рост инвестиций в основной капитал и реальных располагаемых доходов). Позитивную роль должно сыграть и установление более четких экономических ориентиров на самом фондовом рынке - практически отсутствует экономически обоснованная дивидендная политика, связанная с реальными экономическими показателями компании и отражающая инвестиционные риски.

Глобальные риски требуют выработки качественно новых подходов к формированию и укреплению финансовых основ развития страны, что предполагает многоплановую и скоординированную работу всех регуляторов и участников рынка по формированию важнейших системных механизмов, которые в состоянии нейтрализовать внешнее воздействие глобальных кризисов и обеспечить прочные внутренние основы, необходимые для устойчивого и долгосрочного развития страны.

В Казахстане задача создания инвестиционного механизма, ориентированного на поддержку реальной экономики, еще не решена. Система мобилизации и трансформации сбережений в долгосрочные инвестиции и перераспределения капитала от не эффективных субъектов экономики к более эффективным действует слабо.

В настоящее время принимаемые меры Национального Банка Республики Казахстан по активизации фондового рынка, привлечение ресурсов путем размещения корпоративных облигаций и поэтапно реализуемая Программа IPO казахстанских компаний должны способствовать росту инвестиций и экономическому подъему. Но для этого привлекаемые инвестиции должны вкладываться в создание новых мощностей, основных фондов и производственных запасов - становиться реальными. Одна из основных диспропорций казахстанского фондового рынка состоит в том, что здесь пока не происходит роста реального капитала, хотя наблюдается активизация населения в проведении Программы IPO и размещений корпоративных ценных бумаг. Первоочередной задачей казахстанского фондового рынка должно стать вложение значительного капитала в реальное производство. Рост капитализации эмитентов должен сопровождаться повышением эффективности используемых мощностей и ресурсов и обеспечиваться не только за счет приобретения новых активов и выпуска в обращение новых ценных бумаг. В настоящее время свое намерение к присоединению к ЕАЭС открыто проявляют Турция, Египет, после снятия экономических санкций Иран.

Таким образом, исследуя проблемы воздействия финансового сектора на экономическое развитие стран ЕАЭС в условиях глобализации можно выделить следующее:

- во-первых, одна из особенностей глобализации- трансграничное предоставление финансовых услуг несет для небольших по размеру экономик немалые выгоды;

- во-вторых, отдельные страны и фирмы получают значительные преимущества от лучшего сочетания рисков и прибылей, которое несет с собой глобальная диверсификация;

- в третьих, полное использование всех тех возможностей, которое открывает глобализация и минимизация ее издержек, зависит от эффективного государственного регулирования и контроля в целях гарантирования получения точной и объективной информации, прозрачности, рыночной интеграции и инвестиций со стороны инвестиционных институтов и международных финансовых институтов. Созданный в Казахстане международный финансовый центр «Астана» будет способствовать появлению на рынке капиталов новых иностранных участников и протоку инвестиций в экономику стран ЕАЭС.

Литература:

- Договор о Евразийском экономическом союзе от 29 мая 2014 года.

- Закон РК «О государственном регулировании финансового рынка и финансовых организаций» от 07.2004 г. ( с дополнениями и изменениями).

- Н.А. Назарбаев и становление новой модели мировой экономики. Астана 2011 - 240 с. – рус., англ.

- Мансуров Т. Евразийский проект Нурсултана Назарбаева, воплощенный в жизнь, к 20- летию Евразийского проекта. 1994-2014. М.: Реал-Пресс, 2014.

- Кучукова Н.К. Макроэкономические аспекты реформирования финансово-кредитной системы за годы независимости Казахстана: предпосылки, тенденции и перспективы развития. - Астана: Мастер По,

- Ильяс А.А. Особенности развития рынка капиталов в Республике Казахстан. Алматы: Экономика,