В современной рыночной экономике и жесткой конкуренции довольно актуальным стал вопрос об экономии и рациональном использовании материальных ресурсов. Постановка учета использования товарно-материальных запасов является одним из центральных вопросов совершенствования информационного обеспечения в подразделениях субъекта. Это обусловлено тем, что рациональное использование материальных и энергетических ресурсов является сегодня одним из важнейших факторов роста доходности предприятия [1].

На производственных предприятиях первостепенное значение имеет повышение эффективности использования сырья и основных материалов, так как эти затраты в структуре себестоимости продукции составляют более 80% и даже незначительное сокращение их при производстве каждой единицы продукции в целом по предприятию дает значительный эффект. Поэтому значительное внимание уделяется повышению выхода готовой продукции из единицы сырья, уменьшению норм расхода материалов на единицу продукции, сокращению отходов и потерь сырья и материалов, совершенствованию системы материального поощрения рабочих за улучшение использования сырья и материалов. Таким образом, на существующем этапе одной из важнейших проблем научно-технического прогресса является снижение материалоемкости продукции, всестороннее изучение факторов, от которых зависит улучшение использования сырья и материалов, своевременное и полное использование резервов.

Учет товарно-материальных запасов ТОО осуществляет в соответствии с МСФО №2 «Запасы» Запасы – это активы:

- предназначенные для продажи в ходе нормальной деятельности;

- в процессе производства для такой продажи; или

- в форме сырья и материалов, предназначенных для использования, а производственном процессе или при предоставлении услуг.

Запасы должны измеряться по наименьшей из двух величин: себестоимости и чистой стоимости возможной реализации [2].

Себестоимость ТМЗ включает: затраты на приобретение запасов, транспортно- заготовительные расходы, связанные с их доставкой к месту расположения (в зависимости от условий договора с поставщиком), затраты на переработку, акциз. Затраты на приобретение включает: цену покупки, пошлины на ввоз, комиссионные вознаграждения, транспортно- заготовительные расходы, прямо связанные с приобретением запасов. Торговые скидки, возвраты переплаты и прочие подобные поправки вычитаются при определении затрат на приобретение.

Обострение конкурентной борьбы в условиях рыночной экономики при равных технологических возможностях остро ставит вопрос о поисках резервов повышения конкурентоспособности за счет совершенствования механизма управления внутри каждой организации. Многие организации стремятся совершенствовать сложную систему управления запасами как одну из важнейших субъектов управления.

Сложность производственного учета и управления запасами обусловлена следующим противоречием. С одной стороны, существует множество факторов, которые обуславливают необходимость создания запасов: риск срыва пополнения запасов, возможные колебания объема производства и спроса на продукцию, наличие расходов, зависящих от частоты пополнения запасов. С другой стороны, содержание запасов связано с расходами (на хранение, на страхование запасов и др.). Также имеет место упущенная выгода в связи с невозможностью альтернативного использования средств, вложенных в запасы. Материальные ресурсы или запасы составляют наибольший удельный вес в себестоимости продукции, этим определяется необходимость точного учета и строгого контроля над рациональным использованием сырья и материалов в производстве, поскольку экономия материальных затрат существенно снижает себестоимость продукции (работ, услуг), и тем самым способствует увеличению получаемого дохода от реализации готовой продукции. Кроме того, экономия сырья, материалов, топлива и энергии в процессе производственного потребления равнозначна увеличению их производства, следовательно, снижение материалоемкости продукции способствует увеличению объема ее выпуска и росту национального дохода в целом. Поэтому перед организациями встает проблема выбора оптимального варианта управления запасами, неотъемлемой частью которого является их учет, аудит и анализ [3].

Низкая оперативность, непрозрачность и ненадлежащая структуризация учетных данных, полученных на основе традиционных методик, а также отсутствие комплексного механизма аналитического обеспечения обработки учетных данных делают процесс совершенствования системы управления запасами практически неосуществимым.

Применение современных концепций управления компанией и производством предъявляют новые требования к системе учетно-аналитического обеспечения управления запасами, принуждая учитывать и подвергать анализу многочисленные процессы, влияющие на размер и структуру запасов, посредством внедрения современных учетных и аналитических методик применительно к практике казахстанских компаний. Существование и необходимость решения этих и других смежных проблем составляют актуальность исследования.

В настоящее время определяющее значение приобретают качественные показатели, так же как снижение удельных затрат сырья, материалов, топлива и энергии. Поэтому в современной экономике актуальной становится тема правильного учета, аудита и анализа эффективности использования материальных ресурсов, которая позволяет выявить результаты расхода материалов на производственные и хозяйственные нужды в динамике, оценить эффективность их использования за счет улучшения использования материальных ресурсов [3].

Одним из основных вопросов совершенствования управленческого учета и анализа является их автоматизация. Компьютер не предназначен для замены человека на его рабочем месте, но способен облегчить и повысить производительность труда.

В десятки и сотни раз сокращается время получения информации, повышается качество учетной работы. Для расчета экономической эффективности можно условно принять, что благодаря приобретению программ, предприятие получает те же возможности, что и при приеме на работу дополнительно двух человек.

Автоматизированная система управления предполагает обязательное участие людей в процессе управления и подразумевает такой механизм управления и такую систему управленческой информации с процессами ее переработки на ЭВМ, которая позволяет получить необходимую информацию на различных уровнях руководства для принятия возможно более обоснованных и рациональных решений. В основе такой системы лежит реализация вычислительной обработки и автоматическое принятие некоторых решений применительно к определенной ситуации [4].

Таким образом, возникает необходимость внедрения новых компьютерных технологий для учета и обработки информации.

Организация локальной вычислительной сети на предприятии позволяет реализовать широкий спектр возможностей. Кроме того, объединение компьютеров в локальную сеть зачастую экономически более выгодно по сравнению с использованием автономных компьютеров. Локальная компьютерная сеть предлагает обработку данных и вывод необходимой информацией на различных участках работы предприятия, это повышает оперативность и эффективность работы предприятия, а также исключает возможность потерь и ошибок при обработке данных, повышает надежность хранения данных. Компьютерная обработка информации позволяет быстрое создание отчетов об остатках материалов на складах и ведомости движения материалов.

Подсистема производственного и финансового учета дает возможность получить информацию о состоянии расчетного счета, о денежных ресурсах в любой момент. Доступ к системе назначается главному бухгалтеру и его заместителям, отвечающим за финансовое состояние предприятия. Используя эту систему можно проконтролировать работу органа за определенный период.

Сеть подсистемы используется для передачи информации подсистеме

«Административное управление предприятием», для получения данных от подсистемы

«хранение и выдача справочных данных» и «производственный учет».

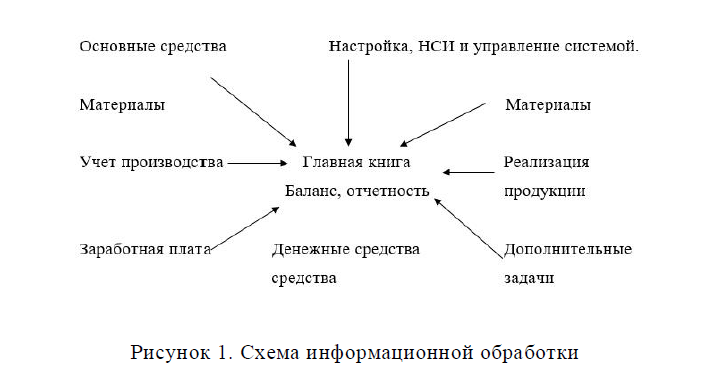

Производственный учет – обязательная функция управления деятельностью предприятия. Подсистема производственного учета является обязательной частью автоматизированной системы.

Основные функции подсистемы: Признание расхода и дохода.

Учет основных средств.

Учет товарно-материальных запасов. Учет финансовых ресурсов.

Учет по корпоративному подоходному налогу. Формы регистров бухгалтерского учета.

Составление финансовой отчетности

Проводит бухгалтерские операции с клиентами [5].

Рисунок 1. Схема информационной обработки

Подсистема «Производственный учет» предназначена для наблюдения, изменения, регистрации, обработки и передачи информации в стоимостной оценке об имуществе, источниках его формирования и хозяйственных операциях предприятия. В состав подсистемы входят электронная таблица и программа оформления типовых документов.

Подсистема «Производственный учет» выдает бухгалтерскую отчетность по работе исполнительного подразделения.

Предлагаемая система разработано для выполнения в среде операционной системы Windows 2010.

Постановка учета использования товарно-материальных запасов является одним из центральных вопросов совершенствования информационного обеспечения в подразделениях субъекта. Это обусловлено тем, что рациональное использование материальных и энергетических ресурсов является сегодня одним из важнейших факторов роста доходности предприятия.

Перед учетом материальных запасов стоят следующие основные задачи: контроль за своевременным и полным оприходованием запасов, за их сохранностью в местах хранения; своевременное и полное документирование всех операций по движению запасов; своевременное и правильное определение транспортно-заготовительных расходов (ТЗР) и фактической себестоимости заготовленных запасов; контроль за равномерным и правильным списанием ТЗР на издержки производства или обращения; контроль за состоянием складских запасов; выявление и реализация ненужных субъекту материальных запасов с целью мобилизации внутренних ресурсов; получение точных сведений об остатках и движении запасов в местах их хранения.

В ходе изучения анализируемых примеров производственно-хозяйственной деятельности, можно с уверенностью сказать о том, что в данном исследовании выполнены все три основные задачи анализа обеспеченности и использования материальных ресурсов:

- выполнен анализ оценки реальности планов материально-технического снабжения, степени их выполнения и влияния на объем производства продукции, ее себестоимости и других показателей;

- была произведена оценка уровня эффективности использования материальных ресурсов;

- были выявлены внутрипроизводственные резервы экономии материальных ресурсов, и была произведена разработка конкретных мероприятий по их использованию [6].

Своевременное и полное обеспечение предприятия сырьем и материалами, необходимого ассортимента и качества, уменьшения его потерь во время хранения и перевозки, упрощения конструкции изделий предприятия, улучшение использования сырья и материалов, сокращения до минимума отходов, повышения квалификации работников, своевременное и полное использование резервов на предприятии и т.д., является необходимым условием выполнения планов по производству продукции, снижению ее себестоимости, росту прибыли, рентабельности предприятий.

Литература:

- Закон РК «О бухгалтерском учете и финансовой отчетности» от 02.2007г.

- Васючков Е.Ф. Бухгалтерский учет и «1С: Предприятие 8.1» для Казахстана. -Алматы: РУХ, 2008, -128 с.

- Дюсембаев К.Ш., Аудит и анализ финансовой отчетности: Издательство«Бухгалтерский учет», 2012.

- Донцова А.В. Бухгалтерская отчетность и ее анализ. – М.: "Интер-Тех", 2014 г.

- Ержанов М.С. Первичный учет на промышленных предприятиях М. Финансы и статистика, 2010

- Либерман Л.В. Учет материальных ценностей. М.:Финансы и статистика, 2014