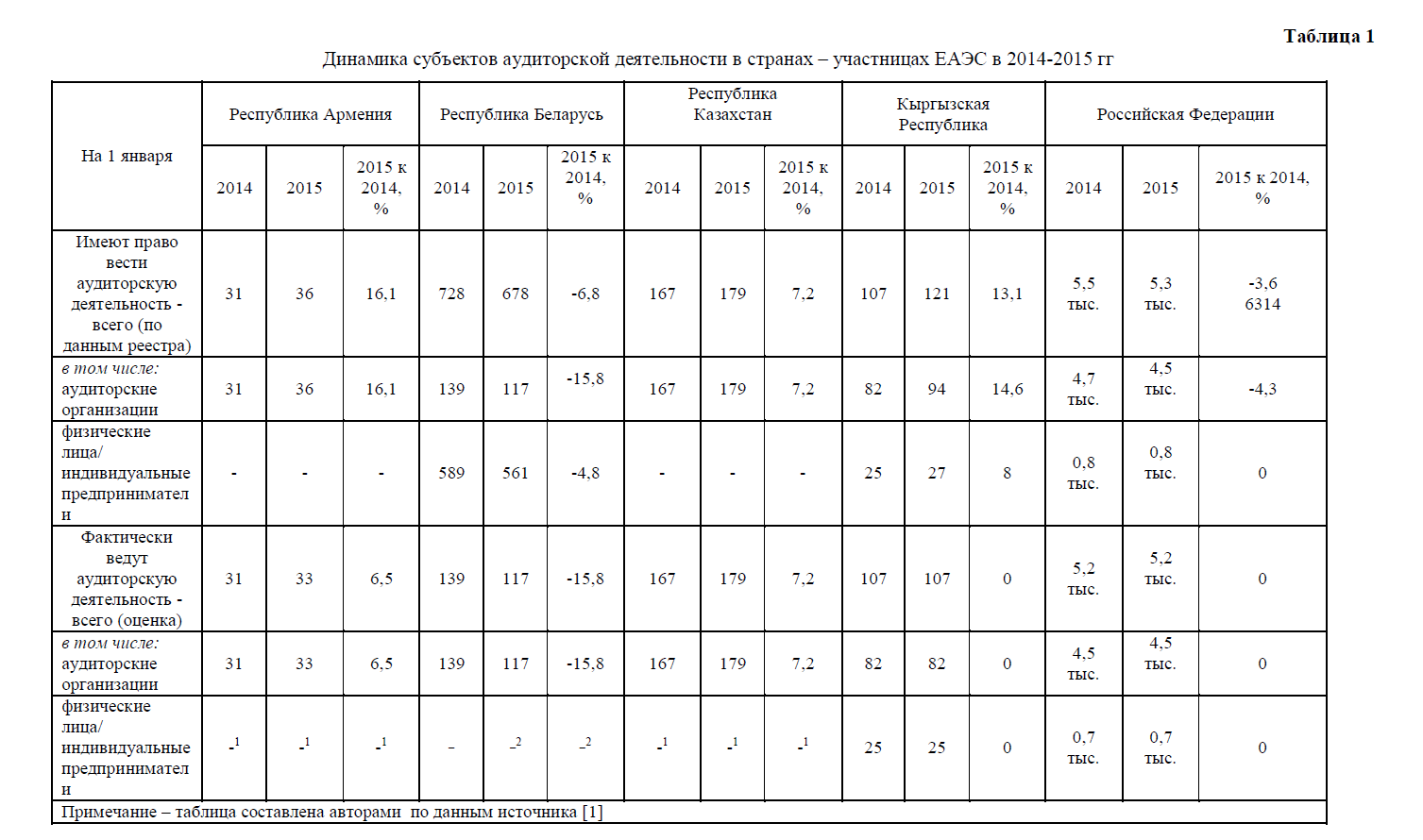

За последние годы рынок аудиторских услуг стал неотъемлемой частью экономики государств – участников Евразийского экономического союза - Российской Федерации, Республики Казахстан, Республика Беларусь, Республики Армения, Кыргызской Республики. По состоянию на 1 января 2015 года общее количество аудиторских организаций в государствах – участниках ЕАЭС составило более 6,3 тыс., в том числе в Российской Федерации 5,3 тыс. (87%), в других государствах – участниках ЕАЭС – около 1,0 тыс. (13 %)

(таблица 1).

Исходя из данных таблицы, лишь в трех странах-участницах ЕАЭС наблюдается положительная динамика субъектов аудиторской деятельности, в Российской Федерации это компенсируются большим количеством самих субъектов; наибольший рост показала Республика Армения.

Общее количество индивидуальных (частных) аудиторов в государствах – участниках ЕАЭС составило около 1 388, в том числе 800 в Российской Федерации; 561 в Республике Беларусь и 27 в Кыргызской Республике.

Субъекты аудиторской деятельности в странах ЕАЭС оказывают следующие виды услуг:

- по проведению аудита бухгалтерской (финансовой) отчетности;

- сопутствующие аудиту (обзорные проверки, согласованные процедуры, компиляция финансовой информации);

- прочие связанные с аудиторской деятельностью (бухгалтерское, налоговое, юридическое, управленческое консультирование, постановка, восстановление и ведение бухгалтерского, налогового учета, составление бухгалтерской (финансовой), налоговой отчетности, автоматизация бухгалтерского учета и внедрение информационных технологий, оценочные услуги, обучение специалистов и проведение научно-исследовательских работ в областях, связанных с аудиторской деятельностью, анализ финансово-хозяйственной деятельности, представительство в судебных и налоговых органах по налоговым и таможенным спорам, др.).

Согласно Закону Республики Казахстан «Об аудиторской деятельности» аудиторские организации, помимо аудита, могут оказывать также следующие услуги по профилю своей деятельности:

- сопутствующие услуги по профилю своей деятельности в соответствии со стандартами аудита;

- восстановление и ведение бухгалтерского учета, составление финансовой отчетности;

- внутренний аудит;

- консультирование по вопросам применения законодательства по налогам и другим обязательным платежам в бюджет и ведения налогового учета;

- проведение аудита по налогам и составление аудиторского заключения по налогам;

- проведение аудита специального назначения субъектов квазигосударственного сектора;

- формирование первичных статистических данных;

- анализ финансово-хозяйственной деятельности и финансовое планирование, экономическое, финансовое и управленческое консультирование;

- консультирование по вопросам ведения бухгалтерского учета и составления финансовой отчетности;

Таблица 1

Динамика субъектов аудиторской деятельности в странах – участницах ЕАЭС в 2014-2015 гг

- обучение по ведению бухгалтерского учета и составлению финансовой отчетности, налогообложению, аудиту и анализу финансово-хозяйственной деятельности и финансового планирования;

- рекомендации по автоматизации ведения бухгалтерского учета и составлению финансовой отчетности, обучение автоматизированному ведению бухгалтерского учета и составлению финансовой отчетности;

- разработку методических пособий и рекомендаций по ведению бухгалтерского учета и составлению финансовой отчетности, аудиту, анализу финансово-хозяйственной деятельности и финансового планирования, по оказанию сопутствующих услуг по профилю своей деятельности в соответствии со стандартами аудита;

- юридические услуги, связанные с аудиторской деятельностью [10].

Таким образом, услуги, оказываемые аудиторскими компаниями Республики Казахстан, не отличаются от остальных стран-участниц ЕАЭС.

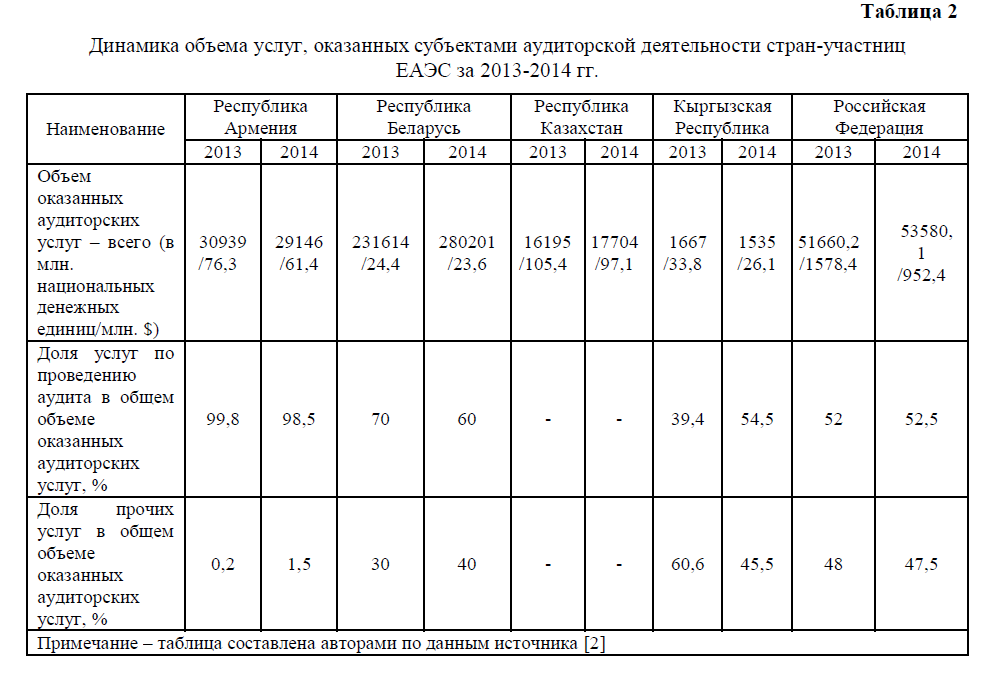

В 2014 году совокупный объем рынка аудиторских услуг в государствах – участниках ЕАЭС составил 1,1 млрд. долларов США (таблица 2).

Таблица 2

Динамика объема услуг, оказанных субъектами аудиторской деятельности стран-участниц ЕАЭС за 2013-2014 гг.

В целом наблюдается отрицательная динамика в изменении объема оказанных услуг во всех вышеназванных государствах. В 2014 году по сравнению с 2013 годом объем оказанных аудиторских услуг в долларах США уменьшился в Российской Федерации – на 39,7%, в Кыргызской Республике – на 22,8%, в Армении – на 19,5%, в Республике Казахстан – на 7,9% и в Республике Беларусь – на 3,3%. Это обусловлено рядом факторов, одним из которых, вероятно, является влияние глобального экономического кризиса.

Основным видом услуг, оказываемых субъектами аудиторской деятельности в государствах - участниках ЕАЭС, является аудит финансовой отчетности. Соотношение таких услуг с прочими связанными с аудиторской деятельностью услугами в Республике Беларусь составляет примерно три к одному. Вместе с тем, в Российской Федерации объемы услуг по аудиту финансовой отчетности и прочих связанных с аудиторской деятельностью услуг приблизительно равны. В государствах - участниках ЕАЭС наблюдается тенденция к сокращению доли услуг по проведению аудита в общем объеме оказанных услуг при одновременном росте доли прочих связанных с аудиторской деятельностью услуг.

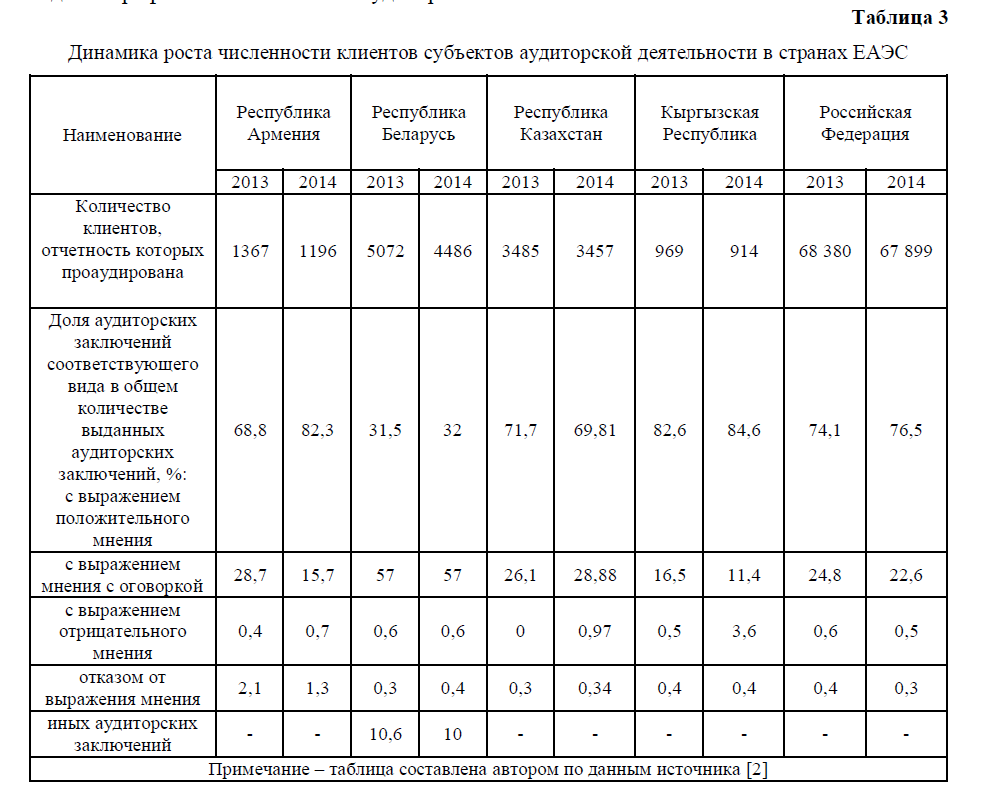

Помимо этого, среди клиентов субъектов аудиторской деятельности имеется значительное количество хозяйствующих субъектов, которые проводят аудит своей отчетности в инициативном порядке (на добровольной основе). В таблице 3 приведено количество клиентов субъектов аудиторской деятельности, финансовая отчетность которых была проаудирована.

Внешний контроль качества работы субъектов аудиторской деятельности является еще одним элементом инфраструктуры рынка аудиторских услуг. Им обеспечиваются качество аудиторских услуг и уверенность пользователей бухгалтерской (финансовой) отчетности в надежности результатов проведенного аудита. Предметом внешнего контроля качества работы является соблюдение аудиторскими организациями и индивидуальными аудиторами требований законодательства об аудиторской деятельности, стандартов аудиторской деятельности, правил независимости аудиторов и аудиторских организаций, кодекса профессиональной этики аудиторов.

Таблица 3

Динамика роста численности клиентов субъектов аудиторской деятельности в странах ЕАЭС

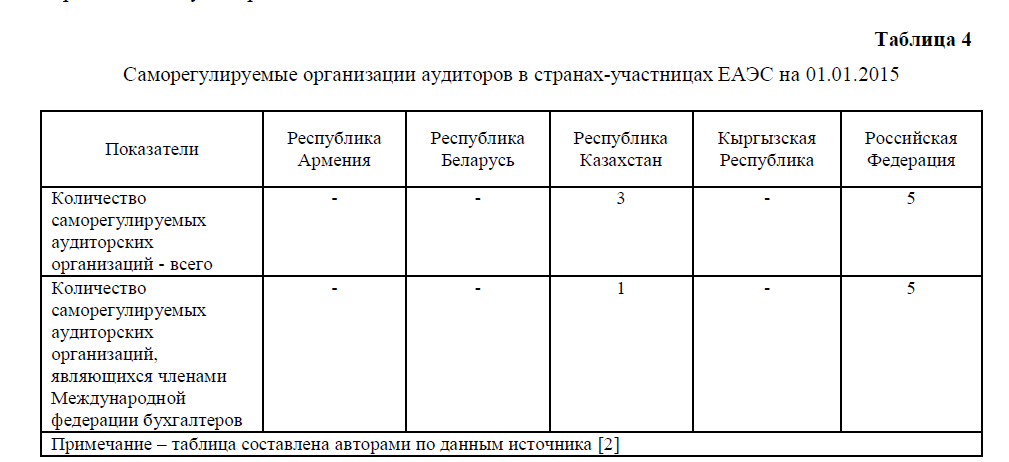

В государствах - участниках ЕАЭС внешний контроль качества работы субъектов аудиторской деятельности осуществляется:

- саморегулируемыми организациями аудиторов (Республика Казахстан);

- уполномоченными государственными органами (Республика Беларусь);

- параллельно саморегулируемыми организациями аудиторов и уполномоченным государственным органом либо органом, независимым от аудиторской профессии и государства (Российская Федерация). Эти данные приведены в таблице

Государства - участники ЕАЭС используют в основном схожие меры административного и дисциплинарного воздействия по отношению к субъектам аудиторской деятельности, нарушающим требования и правила ведения аудиторской деятельности, ответственности аудиторских организаций: предписание об устранении выявленных нарушений; предупреждения о недопустимости нарушений; штраф; приостановление действия лицензии/квалификационного аттестата; исключение из саморегулируемой организации аудиторов.

Таблица 4

Саморегулируемые организации аудиторов в странах-участницах ЕАЭС на 01.01.2015

Количество аудиторских организаций, прошедших внешний контроль качества работы в государствах - участниках ЕАЭС, приведено в таблице 5.

Таблица 5

Внешний контроль качества аудита стран ЕАЭС

Одним из важнейших элементов рынка аудиторских услуг в мире в последнее десятилетие стало применение международных стандартов аудита (МСА). Общепризнано, что эти стандарты обеспечивают функционирование института независимого подтверждения достоверности и надежности бухгалтерской (финансовой) отчетности хозяйствующих субъектов в общественных интересах.

Общей чертой развития национальных систем аудиторской деятельности в государствах - участниках ЕАЭС также является принятие МСА в качестве основного инструмента регулирования аудиторской деятельности. Такое концептуальное единство подхода обусловлено следующими основными причинами.

Во-первых, в настоящее время МСА, разрабатываемые независимым международным негосударственным институтом, представляют собой универсальную и наиболее качественную систему требований к аудиторской деятельности.

Во-вторых, стремление государств - участников ЕАЭС к стимулированию инвестиций в национальную экономику, активизации национальных рынков капитала реализуется, помимо прочего, через создание благоприятной информационной среды для инвесторов путем использования МСФО и МСА, играющих в современном мире роль международного языка бизнеса.

В-третьих, международная популярность МСА в последние годы резко возросла, стандарты приняты в качестве регулирующих актов во многих государствах. В связи с этим применение МСА рассматривается в качестве элемента интеграции отдельных государств в мировую экономику [2].

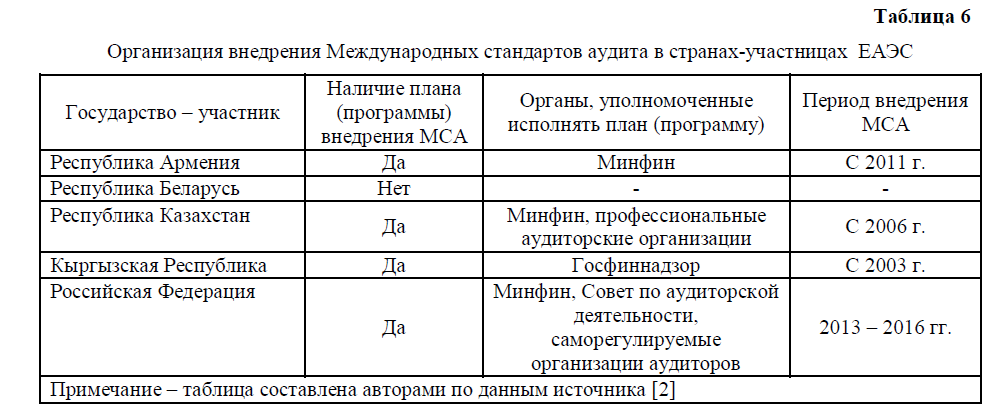

Проведение аудита во многих государствах - участниках ЕАЭС регламентировано национальными стандартами, разработанными на основе МСА (Республика Беларусь, Российская Федерация). Однако постепенно государства - участники ЕАЭС начинают непосредственно признавать МСА в качестве национальных стандартов (таблица 6).

Таблица 6

Организация внедрения Международных стандартов аудита в странах-участницах ЕАЭС

В частности, в Республике Казахстан МСА применяются непосредственно. Российская Федерация объявила о переходе к применению МСА в качестве национальных стандартов в ближайшие годы.

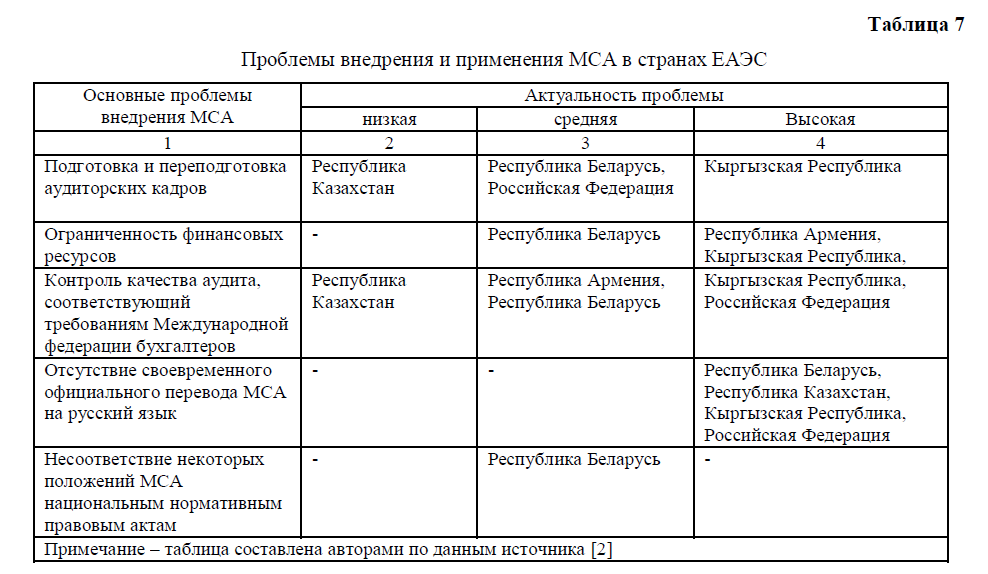

В процессе внедрения и применения МСА государства - участники ЕАЭС столкнулись с рядом общих проблем (таблица 7): институциональными, организационно- правовыми, финансовыми, кадровыми и методическими. Решение этих проблем позволит реализовать в полной мере преимущества применения МСА.

Институциональные проблемы применения МСА состоят в отсутствии или недостаточной развитости в государствах - участниках ЕАЭС той институциональной среды, наличие которой предполагает эффективное применение МСА.

Организационно-правовые проблемы применения МСА заключаются в отсутствии их официального статуса. Для применения МСА в государствах -участниках ЕАЭС необходимо не только осуществить перевод стандартов на национальный язык, но и обеспечить беспрепятственный доступ любого заинтересованного лица к этим текстам. До настоящего времени государства - участники ЕАЭС решали эти проблемы самостоятельно. Однако для половины государств - участников ЕАЭС отсутствие перевода МСА делает эту проблему весьма острой.

Финансовые проблемы применения МСА заключаются в ограниченности финансовых ресурсов государств - участников ЕАЭС.

Кадровые проблемы применения МСА состоят в недостаточном уровне знаний и навыков в области МСА у аудиторов. Они усугубляются отсутствием или недостаточным количеством и качеством методических материалов по переходу к применению МСА, в том числе на национальных языках.

Таблица 7

Проблемы внедрения и применения МСА в странах ЕАЭС

Методические проблемы применения МСА заключаются в трудностях реализации требований МСА, в том числе из-за несоответствия некоторых положений МСА национальным нормативным правовым актам. Решению методических проблем в большой степени способствует активное сотрудничество государств - участников ТС с международными организациями в области аудиторской деятельности [3].

Таким образом, рассмотрев опыт регулирования аудиторской деятельности в государствах - участниках ЕАЭС можно отметить определенный прогресс, достигнутый государствами - участниками ЕАЭС в создании национальных систем и институтов регулирования и развития аудиторской деятельности; данные системы в целом сопоставимы с международно признанной практикой. В целом, основой дальнейшего развития этих систем является применение МСА. Из опыта стран-участниц ЕАЭС Казахстану можно порекомендовать более активное создание профессиональных аудиторских организаций, по примеру Российской Федерации, что будет способствовать более эффективному контролю над аудиторскими компаниями, и повышению эффективности их деятельности в целом. По нашему мнению, положительно сказалось бы на рынке аудиторских услуг республики также разрешение на оказание аудиторских услуг аудиторам в качестве индивидуальных предпринимателей с установлением ограничения на аудит публичных организаций.

Литература:

- Данные интернет-портала СНГ //http://www.e-cis.info/index.php?id=860

- Информация о состоянии рынка аудиторских услуг и применении Международных стандартов аудита в государствах – участниках СНГ, Москва, 2014 год // http://www.e- cis.info/page.php?id=24097

- Основы аудита // [Электронный ресурс]. 03.2012- Режим доступа: http://knigi- uchebniki.ru/osnovy-audita