Налоговая проверка является самой распространенной и широко известной любому предпринимателю, при этом предприниматель может сталкиваться в своей деятельности только с одним видом проверки и ничего не знать про другие ее виды, либо, недавно открыв свое дело еще не подвергался налоговой проверки и вовсе не знает о ее разновидностях.

Налоговая проверка – комплексное исследование первичных учетных и иных бухгалтерских документов налогоплательщика органами налоговой службы с целью проверки исполнения налогоплательщиком его налогового обязательства [1].

Выбор конкретных форм контроля зависит от уровня развития налоговой системы и организации налогового контроля. По мере развития налогового контроля в Казахстане, создание принципиально новых технологий налоговой деятельности на основе применения компьютерных сетей и баз данных определяющую роль будет играть предварительный и текущий контроль, связанные с разъяснениями законодательства, сбором, обработкой и анализом широкой информации о налогоплательщиках, на основании которой могут осуществляться выборочные проверки налогоплательщиков.

Основными задачами налоговой проверки является своевременное выявление налоговых правонарушений и применение соответствующих санкций к недобросовестному налогоплательщику. Для полноценной реализации данных задач государство должно совершенствовать законодательную базу, вводить новые, более эффективные виды проверок. Назревшая необходимость четкого нормативного регулирования налоговых проверок подтверждает ряд статистических данных. За последние 5 лет в Казахстане количество налоговых проверок снизилось в 2,5 раза. При этом, за этот же период в налоговые органы с досудебными жалобами на эту самую инспекцию обратилось 2524 человека. В основном, это споры, связанные с толкованием норм законодательства, оценкой различных юридических фактов и процедурным моментам [2].

С января 2015 года вступили в действие изменения и дополнения в Налоговом кодексе, а также Законе о государственном контроле и надзоре в Республике Казахстан.

Теперь, плановые проверки отменены, введен новый вид проверки -выборочные.

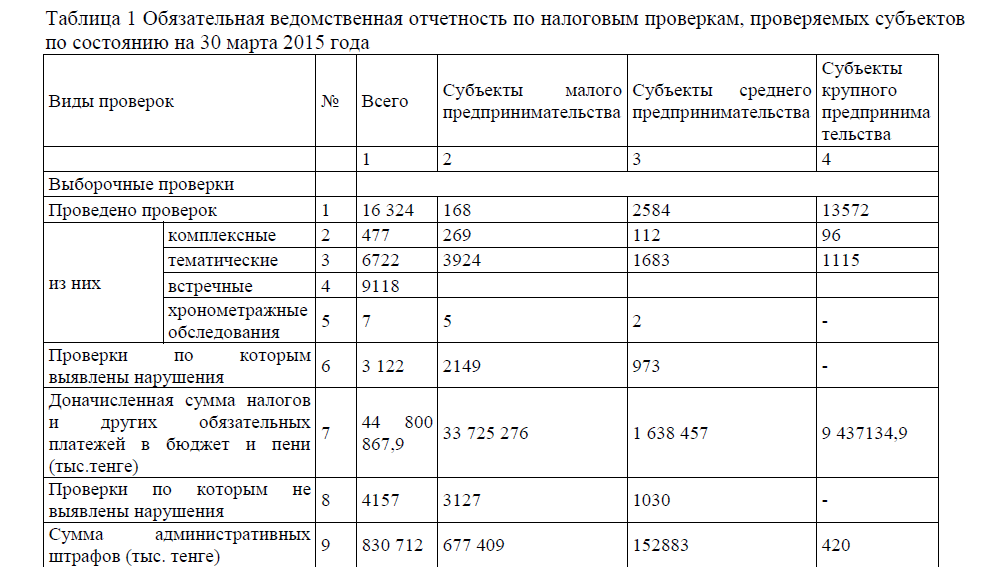

Таким образом, с 1 января 2015 года налоговые проверки подразделяются на выборочные и внеплановые проверки. Выборочные проверки назначаются в отношении налогоплательщиков с применением новой Системы управления рисками, внедренной в конце 2014 года. Данной проверке будут подвергаться только те предприниматели, у которых высокая вероятность нарушения законодательства. Выборочная налоговая проверка основывается на системе управления рисками. В Таблице 1 представлены данные налоговых проверок осуществляемых органами налоговой службы Республики Казахстан на 30 марта 2015 года. Согласно данных Таблицы 1 видно, что за первый квартал 2015 года было проведено выборочных проверок - 16 и выявлено 3 122 нарушения. При этом доначисленная сумма налогов и других обязательных платежей в бюджет и пени составила 44 800 867,9 тыс.тенге, а сумма административных штрафов 830 712 тыс. тенге.

Наибольшая сумма нарушений была выявлена среди субъектов малого предпринимательства 2149 при этом доначисленная сумма налогов и других обязательных платежей в бюджет и пени составила 33 725 276 тысяч тенге. На втором месте субъекты среднего предпринимательства, их сумма доначисленная сумма налогов и других обязательных платежей в бюджет и пени составила 1 638 457 тенге. Наиболее рискованными в отношении налогообложения являются субъекты малого предпринимательства.

Таким образом, органам налоговой службы необходимо проводить тщательный комплекс мероприятий для оценки вероятности неисполнения и (или) неполного исполнения налогового обязательства налогоплательщиком. Система управления рисками (СУР) – это комплекс мероприятий для оценки вероятности неисполнения и (или) неполного исполнения налогового обязательства налогоплательщиком, которые могут нанести ущерб государству. СУР включает меры, которые применяют органы налоговой службы для выявления и предупреждения риска. На основе результатов оценки рисков осуществляется дифференцированное применение форм налогового контроля [3].

Целью применения органами налоговой службы СУР являются:

- сосредоточение внимания на сферах повышенного риска и обеспечение более эффективного использования имеющихся в распоряжении ресурсов;

- увеличение возможностей по выявлению нарушений в сфере налогообложения.

Суть этого нововведения состоит в том, что частота проведения налоговых проверок, а также применение права налогоплательщиков на упрощенный порядок возврата суммы превышения налога на добавленную стоимость, напрямую зависит от соблюдения налогоплательщиком налоговой политики. Если налогоплательщик имеет значительное число нарушений и минимальные расходы по налогам и другим обязательным платежам в бюджет, такое предприятие будет проверяться чаще.

Таблица 1 Обязательная ведомственная отчетность по налоговым проверкам, проверяемых субъектов по состоянию на 30 марта 2015 года

Новая СУР соответствует лучшим мировым аналогам. Для нее утверждены методология и пересмотрены критерии налоговых рисков, которые позволяют точечно выявлять отдельные риски. По каждому виду нарушения в СУР разработаны свои специфические критерии, при этом риски ранжируются по размерности и специфики субъектов.

Согласно, Налогового кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» критериями СУР являются конфиденциальной информацией. На основании критериев определяются степени риска по каждому субъекту. Из числа субъектов высокого риска в Центральном Аппарате формируется Перечень налогоплательщиков, подлежащих выборочным проверкам.

Если налогоплательщик попадает в категорию со средним или низким уровнем риска или риск по нему отсутствует, то в отношении него будут применяться иные меры снижения риска.

Всего методикой исчисления определено 7 критериев риска, которые и выявляют неблагонадежность налогоплательщиков, в том числе:

- коэффициент налоговой нагрузки налогоплательщика ниже среднеотраслевого значения коэффициента налоговой нагрузки;

- осуществление сделок с лжепредприятиями, бездействующими налогоплательщиками и с предприятиями, регистрации которых судами признаны недействительными, а также сделок без намерения осуществлять предпринимательскую деятельность в зависимости;

- выписка счетов-фактур при представлении налоговой отчетности по корпоративному подоходному налогу или налогу на добавленную стоимость с нулевыми показателями или с расхождениями;

- соотношение фонда оплаты труда к совокупному годовому доходу:

- соотношение активов налогоплательщика к совокупному годовому доходу:

- если руководитель или (и) учредитель, индивидуальный предприниматель является руководителем или (и) учредителем бездействующих налогоплательщиков, лжепредприятий и предприятий, регистрация которых судами признаны недействительными, а также налогоплательщиков, сделки которых признаны без намерения осуществлять предпринимательскую деятельность;

- снятие с учета и постановка на учет в налоговых органах два и более раз в году [4].

По каждому критерию риска присваиваются соответствующие баллы, имеющие предельный размер и устанавливаемые уполномоченным органом, осуществляющим налоговый контроль. Баллы по критериям риска суммируются для определения общего суммарного итога по всем критериям. Результаты суммарного итога по всем критериям риска используются для дифференциации налогоплательщиков по степени рисков. Общее количество налогоплательщиков, включаемых в план налоговых проверок, распределяется следующим образом:

- не более 80 % от общего количества налогоплательщиков, включаемых в план налоговых проверок, должны относиться к налогоплательщикам, отнесенным к высокой степени риска;

- 15 % - к налогоплательщикам, отнесенным к средней степени риска, или более 15 % в случае отсутствия полного отбора налогоплательщиков, отнесенных к высокой степени рисков;

- не более 5 % - к налогоплательщикам, отнесенным к незначительной степени риска [5].

Крупные налогоплательщики, подлежащие мониторингу, включаются в план налоговых проверок, независимо от применения критериев оценки степени рисков.

Отбор крупных налогоплательщиков, подлежащих мониторингу, для проведения налоговых проверок осуществляется в разрезе регионов исходя из штатной численности структурных подразделений налоговых органов, осуществляющих налоговые проверки, и количества работников, имеющих соответствующий опыт проведения таких проверок. Органами госдоходов внеплановые налоговые проверки проводятся по заявлению самого налогоплательщика, по инициативе правоохранительных органов в рамках Уголовно-процессуального кодекса РК, по решению налогового органа, а также в связи с рассмотрением жалобы налогоплательщика. Введение в налоговом законодательстве СУР позволит усилить контроль над предприятиями с высокими налоговыми рисками, уменьшить затраты времени на проведение налоговых проверок на местах и увеличить отдачу от них, повысить их эффективность. Кроме того определение по СУР налогоплательщиков является объективным доказательством исполнение их конституционного долга.

Действенность методов СУР - это обеспечение позитивности налогообложения, которое является подлинным отражением экономической и политической зрелости общества.

Литература:

- Налоговый менеджмент. Барулин С.В., Ермакова Е.А., Степаненко В.В. М. 2007. - 272 с.

- http://kgd.gov.kz

- Кузнецова В. В. Налоговый менеджмент/В. В. Кузнецова. – М.: Серебряные нити, 2010. - 176 с.

- Исаков К.М. Применение системы управления рисками (СУР) в планировании и организации. http://www.zakon.kz/

- Мензарипов К.Ж Критерии отбора налогоплательщиков для проведения налоговой проверки. http://www.salyk.gov.kz/