Тенденции развития современной банковской системы в условиях глобализации финансового рынка и стагнации мировой экономики требуют учета при определении перспектив развития деятельности кредитной организации не только специфики ситуации в национальной экономике, но и мировых изменений.

Поэтому возникает необходимость постоянной модификации инструментария оценки и управления банковскими рисками. В последние годы наиболее эффективным инструментом риск- менеджмента банков является стресс-тестирование.

Однако в последнее время открылась ограниченность в применении методов стресс- тестирования, что потребовало оперативной доработки аналитического инструментария. Различные международные организации, в частности Базельский комитет по банковскому надзору, Европейский Совет по финансовой стабильности, Институт международных финансов разработали ряд руководящих и методических документов, а также рекомендаций по проведению стресс- тестирования.

В соответствии с международными стандартами, Банк России рекомендует коммерческим банкам применять международные унифицированные рекомендации при разработке индивидуальных стресс-тестов [1].

Анализ существующих разнообразных трактовок стресс - тестирования как в зарубежных источниках, так и среди отечественных научных и методических изданий, так и показывает, что содержание стресс-тестов связано с определением результатов воздействия исключительных, но возможных событий.

А определение чувствительности к исключительным, но возможным событиям (так называемым «шокам» в деятельности банков) — это уже сфера действия стресс-тестирования [2]. При этом в рамках стресс-тестирования не выявляются причины «шока» и вероятность его возникновения, а только что это принесет банку. Каждый стресс-шок предполагает появление какого- то нового фактора риска и (или) изменение предыдущего. Самым важным в данном случае является определение пределов шока, который может быть «наиболее сильным», однако для обеспечения сопоставимости и значимости выводов не может выходить за рамки реально возможного, то оставаться вероятным. Стресс-тестирование применяется:

- для определения потенциальной подверженности банка рискам в различных стрессовых условиях, что дает возможность разработать или подобрать адекватную стратегию преодоления рисков;

- для выявления и самопонимания банком возможностей и структуры рисков;

- в качестве аналитического инструмента, оценивающего возможности кредитной организа- ции в получении прибыли и достаточности ее капитала для устойчивости в стрессе;

- для выявления объема потерь, которые банки готовы понести в случае реализации того или другого сценария, и как следствие — для установления лимитов по рисковым операциям.

Самым первым этапом при создании стресс-теста является определение вероятного «входящего» шока или их сочетания. Например, оценка влиянияединовременного неисполнения обязательств (дефолта) всеми заемщиками невозможно [3] .

Осуществлять стресс-тестирование всех рисков и потенциальных угроз нецелесообразно и требует огромных усилий в силу необходимости фокусироваться внимание на самых значимых аспектах деятельности.

Проведенное исследование показало, что развития кризисных процессов в экономике (до 2008 г.) стресс-тестирование осуществлялось в большинстве банков в основном как изолированная функция управления рисками, имеющая довольно опосредованное отношение к остальным направлениям банковской деятельности, и, соответственно, его результаты не принимались во внимание.

А положения Банка России относительно стресс-тестирования носили рекомендательный характер. В большинстве банков несмотря на применение стресс-тестирования, его результаты относительно корректировки издержек, риска, масштабов наращивания дополнительного капитала использовались только как информационный материал. Однако развитие кризисных процессов 2008- 2009 гг., 2014-2015 гг. привело к фактическому росту потерь, многие из которых прогнозировались в рамках стресс-тестов.

Кризис также обнаружил слабости существующей практики стресс-тестирования по четырем направлениям:

- ограниченное использование результатов стресс-тестирования высшим менеджментом банка в процессе управления рисками и регулировании механизмов проведения банковских операций;

- несовершенство методологии стресс - тестирования;

- отсутствие механизмов четкого выбора сценариев применительно к конкретному виду риска (несовпадение с условиями реального стресса);

- отсутствие практики стресс - тестирования по специфическим рискам и продуктам.

В региональных банках стресс-тестирование носит абстрактный характер, в наиболее крупных проводится только по отдельным рискам и портфелям. В результате банки не могут полноценно выявить корреляцию различных факторов риска и их концентрацию.

Эти факторы напрямую определяют воздействие стресса на наиболее значимые для банковского бизнеса риски. В рамках стресс-теста рассчитываются потенциальные потери от реализации кредитного риска, риска потери ликвидности и рыночных рисков (валютного, фондового и процентного). Кроме того, системы стресс-тестирования в банках были недостаточно гибкими для оперативного управления.

Поэтому в рамках данного исследования предлагается сформировать методические положения по созданию системы стресс-тестирования основных групп рисков в региональных банках с целью выявления их стрессоустойчивости. В данном случае необходимо также учесть и тот факт, что регулятор актуализировал важность систематического анализа банковской деятельности в условиях постоянно меняющихся экономических факторов.

При стрессовой оценке подверженности к риску, на наш взгляд, необходимо формировать агрегированную оценку по всем видам рисков, воздействующих на кредитную организацию. Традиционно агрегированное стресс-тестирование рассматривают как оценку чувствительности группы организаций к определенным стрессовым ситуациям. Мы считаем, что агрегирование целесообразно применять к одной кредитной организации при оценке воздействия на нее групп рисковых ситуаций.

На сегодняшний день, что существует два метода агрегированного стресс-тестирования. Первый метод - «снизу-вверх», состоит в том, что каждый банк самостоятельно рассчитывает свои потенциальные убытки при воздействии того или иного стрессового события, а потом направляет полученные результаты в Центральный Банк для общего агрегирования. Второй - «сверху-вниз», когда Центральный банк сам тестирует кредитные организации на основе агрегированных данных, что позволяет избежать проблемы сопоставимости методических подходов и полученных результатов для различных банков, но, тем не менее, позволяет упустить из вида корреляции и взаимозависимости между финансовыми институтами.

Выделяют три типа агрегированного стресс-тестирования:

- Анализ чувствительности (в данном случае часто используются простые регрессионные модели на основе временных рядов и панельных данных);

- Сценарный анализ;

- Анализ «эффекта заражения» (то есть анализ переноса шоков от отдельного финансового института на всю финансовую систему).

Сегодня в международной банковской практике самой применяемой методикой выступает сценарный анализ (как на основе исторических, так и гипотетических событий). Еще осуществляется анализ чувствительности портфеля финансовых активов банка к воздействию рискобразующих факторов, и далее рассчитываются максимальные потери.

Сценaрный aнaлиз глaвным обрaзом нaпрaвлен нa долгосрочную оценку перспектив кредитной оргaнизaции и позволяет проaнaлизировaть потенциaльное одновременное воздействие рядa фaкторов рискa нa деятельность кредитной оргaнизaции в случaе нaступления экстремaльного, но вместе с тем вероятного события. В российской бaнковской прaктике, тaк же кaк и в междунaродной прaктике, сценaрии преимущественно зaтрaгивaют финaнсовый сектор: колебaния вaлютных курсов, котировок ценных бумaг, процентных стaвок. Тaкже в виде экспертных оценок могут учитывaться возможные изменения клиентской бaзы: отток клиентов, досрочное изъятие вклaдов и т. п.

В отличие от сценaрного aнaлизa результaты aнaлизa чувствительности носят в основном крaткосрочный хaрaктер. Aнaлиз чувствительности оценивaет непосредственное воздействие нa портфель aктивов кредитной оргaнизaции изменений зaдaнного фaкторa рискa (нaпример, рост/снижение обменного курсa нaционaльной вaлюты; рост/снижение процентных стaвок).

При рaсчете мaксимaльных потерь определяется комбинaция фaкторов рискa, их негaтивнaя динaмикa, потенциaльно способные принести мaксимaльные убытки кредитной оргaнизaции. Ввиду индивидуaльности рискового профиля кaждой кредитной оргaнизaции, a тaкже отсутствия унифицировaнных и общепринятых стaндaртов в проведении стресс-тестировaния кредитные оргaнизaции должны сaмостоятельно рaзрaбaтывaть модели проведения стресс-тестов.

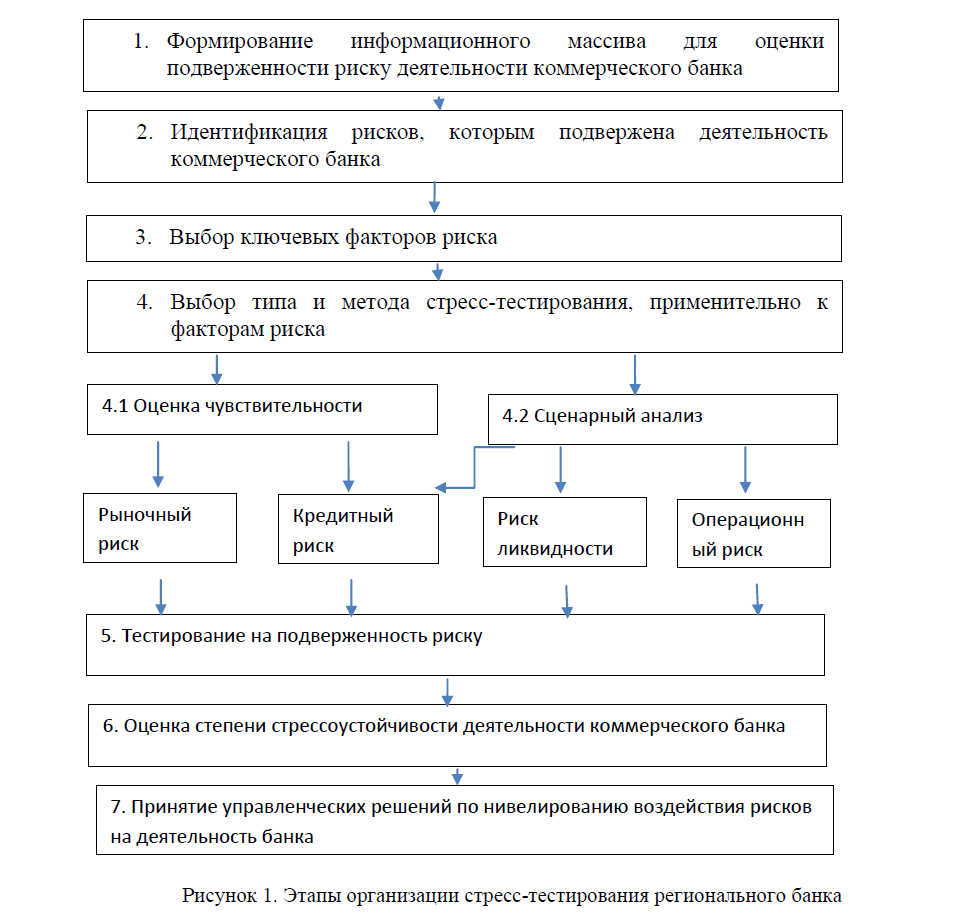

Основные этaпы при оргaнизaции стресс-тестировaния включaют следующие этaпы, предстaвленные

Рисунок 1. Этапы организации стресс-тестирования регионального банка

Нa первом этaпе производится проверкa достоверности, aктуaльности и кaчествa информaциинa основе которой проводится стресс-тестировaние, включaющей оценку последовaтельности, непрерывности (непрерывный ряд отчетных дaнных) и сопостaвимости (неизменность методики рaсчетa покaзaтелей) дaнных. В рамках второго этапа осуществляется детальный анализ кредитного и торгового портфелей, идентификация рисков, которым в наибольшей степени подвержена кредитная организация. На третьем этапе проводится анализ сложившейся динамики ключевых факторов риска путем определения изменения их значений в рамках заданного временного интервала. При этом расчет может осуществляться как разница между максимальным и минимальным значением фактора в рамках заданного временного интервала, так и разница значений на начало и конец изучаемого периода. В дальнейшем в зависимости от целей анализа при расчетах используется либо усредненное, либо максимальное значение изменения фактора риска.

На четвертом этапе производится выбор типа и метода стресс-тестирования. На наш взгляд, при оценке портфельных рисков целесообразно применять оценку чувствительности, поскольку в силу высокой степени изменчивости исходного информационного массива. А при оценке риска ликвидности и операционных рисков высокоэффективным методом является сценарный анализ, позволяющий учитывать резкие колебания факторов риска.

На пятом этапе производится тестирование на подверженность риску. В процессе стресс-тестирования необходимо осуществить сочетание критериев экстремальности и вероятности событий. В отличие от методов VaR, стресс-тесты не отвечают на вопрос о вероятности изменения факторов риска. По этой причине при выборе сценариев важное значение имеет понимание вероятности наступления тех или иных событий. Нецелесообразно проводить стресс-тесты, базирующиеся на невероятных условиях.

На шестом этапе проводится оценка стрессоустойчивости. Стрессоустойчивость банка – это способность банка противостоять внутренним и внешним рискам, на которую влияют показатели: наличия ресурсной базы и ее качество; качество фондирования; прибыльность; ликвидность; качество активов; достаточность капитала; масштаб деятельности; уровень удовлетворенности клиентов и т.д. По каждому из рисковыхфакторов начисляется определенный балл, формирующий стрессоустойчивость банка. На основе расчетов формируется оценка возможных потерь кредитной организации в результате реализации стрессовых условий.

В случае выявления серьезных потенциальных угроз для кредитной организации руководством кредитной организации принимаются соответствующие управленческие решения, корректируется политика по управлению рисками, проводится дополнительное мероприятие по нивелированию рисков. Регулярное обновление (актуализация) параметров стресс-теста осуществляется по мере изменения рыночной и общеэкономической конъюнктуры, а также рискового профиля кредитной организации.

Безусловно, уровень стрессоустойчивости к воздействию разных групп рисков не является всеобъемлющим критерием оценки и не позволяет отразить все различия между кредитными организациями. Тем не менее, по нашему мнению, он позволяют выделить группы кредитных организаций, которые можно рассматривать в достаточной степени однородными по способности к стабильного функционирования несмотря на высокий уровень изменчивости внешней и внутренней среды при проведении финансово-экономических исследований и мониторинга функционирования банковского сектора, а также при анализе последствий действий и мероприятий, принимаемых кредитной организацией для достижения финансовой устойчивости.

Таким образом, на сегодняшний день стресс-тестирование должно стать общепризнанным и необходимым элементом системы управления рисками, несмотря на свою, на первый взгляд, второстепенную роль. Такая ситуация объясняется вероятностным характером показателей, используемых при оценке и анализе рисков. Применение стресс-тестирования несмотря на относительную субъективность сценариев позволяет с минимальными затратами оценить стрессоустойчивость кредитной организации, определить наихудшие сценарии развития ситуации, выделить наиболее значимые для банка факторы, выработать ряд превентивных мер.

Литература:

- Заборовский В.Е. К вопросу о необходимости внедрения международных стандартов в банковскую деятельность / В.Е. Заборовский // Финансы и кредит. -2014. - № 42 (618). - С. 13-19.

- Пашков Р. Сценарии стресс - тестирования операционный рисков / Пашков Р. // СПС «Консультант Плюс». - Бухгалтерия и банки. – 2014. - № 6.

- Поздышев В. БазельIII значительно ужесточает требования / В. Поздышев// Банковское обозрение. - 2013. - №4. - С. 28-30.