Среди рычагов государственного финансового регулирования основная poль, принадлежит налогам, таможенным сборам, тарифам. С их помощью регулируется уровень рентабельности и размер денежных накоплений предприятий. Система налоговых льгот способствует ускоренному развитию приоритетных отраслей, обновлению основных фондов.

В настоящее время бюджетно-налоговая политика и бюджет неотделимы друг от друга. Эта политика является важнейшим инструментом формирования государственного бюджета. С другой стороны она включает в себя теоретическую основу и на практике определяет статьи расхода бюджетных средств.

Также можно отметить, что через налоговую политику и бюджетное финансирование предоставляется возможность влиять на различные стороны хозяйствования, способствуя ускорению обновления производственных фондов, быстрейшему внедрению в производство научно- технического прогресса.

В сложившейся ситуации необходимо наращивание государственных расходов для балансировки последствий замедления экономического роста. Согласно теории Кейнса максимально возможная занятость и экономический рост в период замедления могут быть обеспечены посредством активного вмешательства государства в экономику для поддержания внутреннего спроса [1].

Объявленная Главой государства Республики Казахстан Новая экономическая политика «Нурлы Жол» является своего рода антикризисной программой, имеющей контрциклический характер и призванный минимизировать последствия глобального кризиса на казахстанскую экономику[2].

Согласно рекомендациям экспертов МВФ, странам-экспортерам нефти, накопившим значительные средства за счет высоких цен в прошлом в свои резервные фонды, помимо консолидации бюджета допустимо использование накопленных средств для последовательной корректировки государственных расходов в связи со снижением цен. Необходимо заметить, что накопленные средства в Национальном фонде позволили нам отреагировать на глобальный кризис 2008 – 2009 гг. масштабной стимулирующей программой, которая доказала свою эффективность. Кроме того, мы понимаем, что агрессивная политика государственного инвестирования несет риск истощения накопленного буфера. В целях снятия рисков неэффективного использования нефтяных доходов в государственных программах были приняты решения о необходимости сохранения активов Нацфонда в размере не менее 30% ВВП, также были предприняты шаги по повышению прозрачности квазифискальных операций, активно диверсифицируется сберегательный портфель, средства которого номинированы в ценные бумаги и акции. Появление положительного фискального импульса вызовет прямой и косвенный макроэкономический эффект.

Согласно расчетам по межотраслевому балансу выделение трансфертов из Национального фонда на реализацию программы «Нурлы Жол» в 2015 году будет иметь «эффект замещения» снижения экспортных нефтяных доходов и может привести к дополнительному приросту ВВП на 1-2 процентных пункта. При этом каждый дополнительный процент инвестиций в транспортную отрасль приводит к увеличению валовой добавленной стоимости данной отрасли на 0,7%.

Реализуемые антикризисные меры в рамках Новой экономической политики для стимулирования внутреннего спроса и роста экономики потребуют обеспечения сбалансированности бюджета в соответствии с Концепцией новой бюджетной политики. Основными задачами фискальной политики помимо обеспечения макроэкономической стабильности являются концентрация бюджетных расходов на приоритетных направлениях социально-экономического развития, а также повышение эффективности использования бюджетных средств.

В свою очередь, налоговая политика будет направлена на повышение инвестиционной привлекательности экономики и стимулирование роста обрабатывающих производств, а также на введение дополнительных налоговых стимулов, необходимых для социального ориентирования бизнеса.

В рамках новой бюджетной политики Правительство поставило перед собой задачи по финансовой политике и государственному долгу. Предполагается, что государственный долг будет поддерживаться на уровне 13,9% от ВВП путем постепенного снижения дефицита с 3% ВВП в 2014 году до 1% к 2020 году. Соответственно, ненефтяной дефицит планируется сократить до уровня ниже 3% в 2020 году.

Объявленная Главой государства контрциклическая экономическая политика «Нурлы Жол» наравне с Планом нации по реализации 5 институциональных реформ позволит не только обеспечить макроэкономическую стабильность, но и также стимулировать экономический рост, повысив тем самым благосостояние и качество жизни населения, что будет способствовать вхождению в тридцатку самых развитых государств[3].

Президентом Республики Казахстан Н.А.Назарбаевым 6 августа 2014 года был подписан Указ о реформе системы государственного управления Республики Казахстан. В ходе реализации данного Указа, Налоговый и Таможенный Комитеты Министерства Финансов Республики Казахстан реорганизованы путем слияния в Комитет Государственных Доходов, с передачей ему функции по предупреждению, выявлению, пресечению, раскрытию и расследованию экономических и финансовых преступлений и правонарушений и борьбы с «теневой» экономикой.

Таким образом, создана структура, которая наделена полномочиями, как администрирования и пополнения доходной части бюджета, так и обеспечения экономической безопасности страны, борьбы с экономическими преступлениями.

Комитет государственных доходов РК осуществляет в пределах компетенции центрального исполнительного органа регулятивные, реализационные и контрольные функции в сфере таможенного дела, по обеспечению полноты и своевременности поступлений налогов, таможенных и других обязательных платежей в бюджет, принимает участие в реализации налоговой политики и политики в сфере таможенного дела, участие в разработке и реализации таможенного регулирования в Республике Казахстан.

Территориальные органы Комитета таможенного контроля Министерства финансов Республики Казахстан и Налогового комитета Министерства финансов Республики Казахстан были также реорганизованы путем слияния в территориальные органы Комитета государственных доходов Министерства финансов Республики Казахстан.

Территориальные органы, входящие в Комитет государственных доходов, являются юридическими лицами в форме государственных учреждений, создаваемыми и упраздняемыми Правительством РК, к которым относятся: департаменты государственных доходов по областям, городам Астана и Алматы, таможни, специализированные таможенные учреждения, управления государственных доходов по районам, городам и районам в городах и на территории специальных экономических зон.

В стратегии «Казахстан 2050» поставлена цель по вхождению Республики в число 30-ти развитых стран мира. Достичь этой стратегической цели невозможно без формирования новой системы взаимодействия государственных органов, с бизнес – сообществом. Этим обстоятельством и продиктована необходимость создания единой высокоэффективной системы государственных доходов, направленной на обеспечение баланса между задачами сбора платежей и налогов, создания благоприятных условий для ведения бизнеса, а также стимулирования внешнеторгового оборота.

Объединение таможенного и налогового комитетов уже сняло нагрузку на бизнес в части дублирующих проверок. Функциональный анализ деятельности налоговой и таможенной служб показал наличие многих процессов, требовавших интегрированного подхода. Это в частности осуществление сбора платежей и налогов, проведение аудита налогоплательщиков и участников внешнеэкономической деятельности, противодействие теневой экономике. И это еще не весь перечень функций, имевших признаки дублирования. Существовавшая система не позволяла применять сквозное администрирование этих и других направлений. Причины тому были разные: как технологические — использование различных по своей технической основе информационных систем, так и разный подход к пониманию налоговой и таможенной политики и, как следствие, отсутствие действенной связи между ними.

Совокупность всех этих факторов указывала на необходимость проведения интеграционных мероприятий и кардинального пересмотра структуры фискальных органов. На сегодня единый фискальный орган — это составляющая той благоприятной среды, в которой будет развиваться казахстанский бизнес.

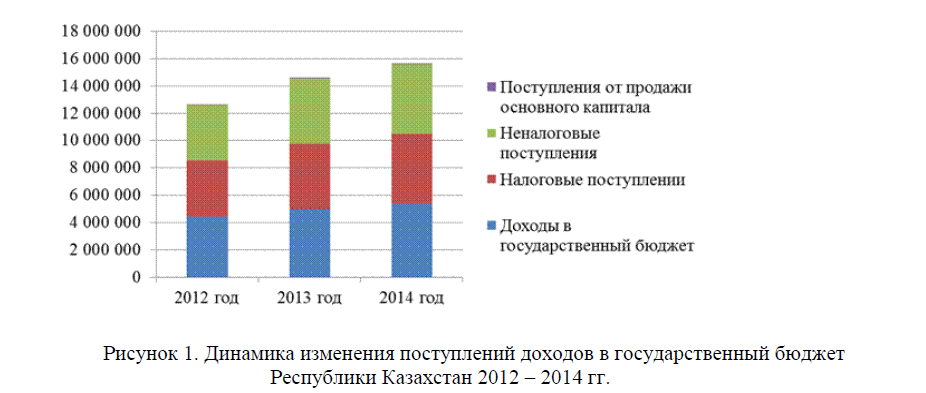

Используя данные Комитета по государственным доходам, проведем анализ поступлений налогов в бюджет страны за 2012-2014 годы (см. рис.1) [4].

Рисунок 1. Динамика изменения поступлений доходов в государственный бюджет Республики Казахстан 2012 – 2014 гг.

По данной диаграмме, можно увидеть явное увеличение государственных доходов за 3 года. По фактическим данным за 2012 год, поступления по налогам и другим обязательным платежам в государственный бюджет, видно: конечно основную часть всех доходов составляют налоговые поступления, что составляют - 92,4%, неналоговые поступления – 6,4% и остальные 1,3% - поступления от продажи основного капитала, а по данным за 2013 год, можно увидеть, что налоговые поступления составляют 4 779 004 398 тыс.тенге, что всего на 3% больше в сравнении с 2012 годом. Необходимо так же отметить, что среди налоговых платежей, явно преобладает сумма внутренних налогов на товары, работу и услуги, что составляет около 40% всех налоговых поступлений.

Правительство Казахстана прогнозирует, что реальный рост ВВП республики в ближайшие пять лет будет варьироваться в коридоре 5- 6,8%.

Новая экономическая политика «Нурлы жол – путь в будущее» определила комплекс мер, направленных на поддержку и развитие малого и среднего бизнеса, роль которого определена как драйвера экономического роста Казахстана. И новый Департамент Государственных доходов нацелен на создание максимально комфортных условий для развития предпринимательства. С 2015 года, в связи с отменой плановых проверок, разрабатывается новая методика системы оценки рисков для отбора налогоплательщиков на проведение форм налогового контроля. Основной целью, единого механизма управления системой рисков, будет обеспечение развития и улучшения условий для бизнеса, отсутствия тотального контроля со стороны государства и создание условий для саморегуляции, самоконтроля со стороны субъектов малого бизнеса. Реформы по модернизации таможенной и налоговой службы, путем создания единого органа ознаменует:

- -Единую клиентоориентированность;

- -Единую информационную базу участников ВЭД и налогоплательщиков;

- -Оптимизацию бизнес–процессов по администрированию налогоплательщиков;

- -Улучшение администрирования путем усиления контроля за товарами от момента ввоза до реализации конечному потребителю;

- -Эффективное противодействие теневой экономике;

- -Улучшения качества обслуживания плательщиков;

- -Увеличение сбора налогов;

- -Повышение операционной и функциональной эффективности.

«Нурлы жол»- программа будущего[3]. Ее успешная реализация зависит от того, насколько эффективно будут взаимодействовать государственные органы и бизнес-сообщества. Также, в условиях нового политического курса и новых экономических реалий необходимо активизировать работу по пресечению и предупреждению коррупции. Только при претворении в жизнь всех этих задач, мы достигнем поставленных перед нами целей.

Литература:

- Фролова Т.А. История экономических учений: конспект лекций Таганрог: ТРТУ, 2004, 236 с.

- Послание Президента Республики Казахстан Н.А. Назарбаева народу Казахстана «Нұрлы Жол- путь в будущее»/ г.Астана, 11 ноября 2014 года

- http://kgd.gov.kz/ru Комитет государственных доходов Министерства Финансов Республики Казахстан

- http://www.stat.gov.kz/ Министерство национальной экономики Республики Казахстан Комитет по статистике