Качество управления во многом зависит от совершенства работы с информацией и требует четкой организации таких процессов, как ее сбор, анализ и обработка. Однако чтобы отбирать только необходимую информацию для управления, компания должна уметь определять важность или второстепенность обрабатываемой информации. Ключевыми также считаются процессы упорядочения коммуникаций и обмена информацией в рамках компании.

Информационная система - это взаимосвязанная совокупность средств, методов и персонала, используемых для хранения, обработки и выдачи информации в интересах достижения поставленной цели.

Круг задач, решаемых информационной системой, достаточно широк:

- включение в единое информационное пространство большого числа территориально удаленных друг от друга подразделений предприятия;

- передача информации по различным каналам связи;

- поддержка деятельности всех структурных подразделений предприятия;

- автоматизация всех технологических и бизнес-процессов, в том числе снабжения, производства, сбыта, логистики, управления кадрами, расчетов с контрагентами и др.;

- планирование деятельности и анализ ее результатов;

- обеспечение необходимого уровня безопасности и защиты данных и функций распределения прав доступа.

По своей сути информационная система предприятия представляет собой открытую систему, образуемую множеством взаимосвязанных информационных элементов, которые обеспечивают получение, обработку, хранение и передачу необходимой информации в целях эффективного функционирования предприятия.

В экономической литературе в качестве информационных элементов, как правило, рассматриваются сотрудники предприятия, информационные ресурсы, компьютерные системы различных классов, средства и системы сбора, обработки, хранения, передачи и представления информации, участвующие в информационном процессе или обеспечивающие информационный процесс. [1]

Среди многообразия составляющих информационного обеспечения выделим следующие:

- информационное обеспечение как система представляет собой органически взаимосвязанную совокупность элементов, взаимодействие которых организовано определенным образом в единую технологию, реализующую правила и методологические принципы эффективного преобразования информации в соответствии с потребностями управления;

- информационное обеспечение - это сведения, знания, предоставляемые потребителю в ходе работ по удовлетворению его информационных потребностей, и соответствующим образом обработанная информация;

- информационное обеспечение - является одной из важнейших составляющих современных автоматизированных информационных систем, а также процесс предоставления информации отдельным лицам или группам-пользователям информационных систем в соответствии с их информационными потребностями.

Система информационного обеспечения - это совокупность реализованных решений по объему, размещению и формам организации информации. Система информационного обеспечения включает оперативную, плановую, учетную, отчетную, нормативно-справочную информацию, классификаторы технико-экономической информации, системы документации (унифицированные и специальные). Составной частью информационного обеспечения выступает учетно-аналитическое обеспечение. Система бухгалтерского учета объединяет учетные и аналитические операции в один процесс. При этом совершенствуются как общая методология, так и нормативные положения учета и анализа для рационального использования в единой учетно-аналитической системе. Непрерывность этого процесса и использование его результатов в организации необходимы при принятии управленческих решений руководством предприятия.

Учетно-аналитическая система включает в себя следующие элементы:

специальную методику (технологию) системных записей, объективно отражающих свершившиеся факты хозяйственной жизни предприятия, которая позволяет объединить их в единую модель: учет - анализ - аудит;

аналитические показатели; аудиторские доказательства.

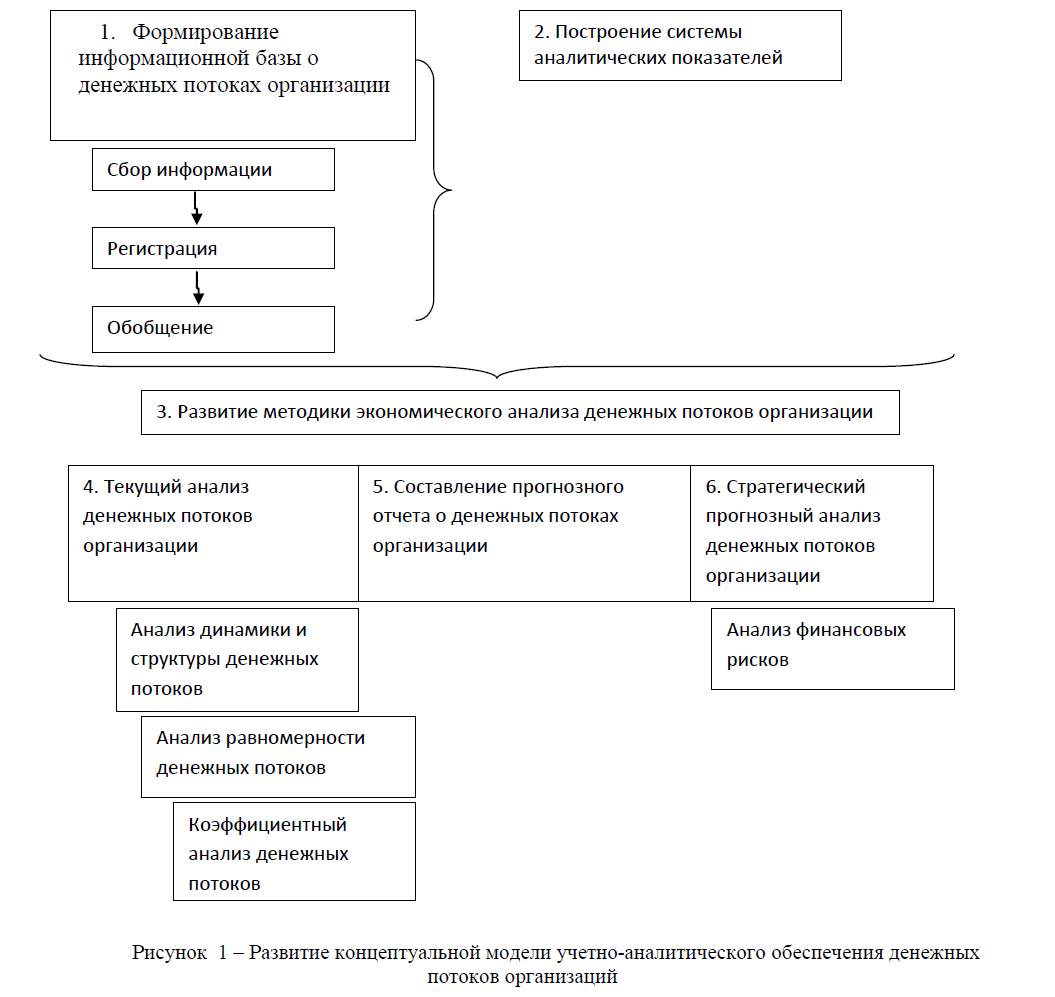

Учетно-аналитическая система предприятия состоит из четырех взаимосвязанных подсистем: информационной, учетной, аналитической и аудиторской. Базовой в учетно-аналитической системе является учетная подсистема, так как именно на основе ее информации строится анализ деятельности предприятия и аудит. Учетная подсистема обеспечивает постоянное формирование, накопление, классификацию и обобщение необходимой информации. Концептуальная модель учетно- аналитического обеспечения денежных потоков представляет собой модель, состоящую из взаимосвязанных учетно-аналитических процедур, используемых для обеспечения аппарата управления предприятия необходимой информацией. Данная модель призвана структурировать учетно-аналитическую систему денежных потоков организации для достижения основных целей и задач учетно-аналитического обеспечения, в соответствии с установленными принципами. Это последовательность алгоритмов комплексного сбора и анализа информации о денежных потоках в организациях, характеризующих деятельность организации по всем направлениям, а также алгоритм определения денежных потоков на основе их оптимизации. Методика формирования учетно- аналитического обеспечения управления денежными потоками предполагает формирование учетно- аналитического обеспечения стратегического, финансового и управленческого учета для повышения количества и качества информации и эффективности ее использования.[2]

Учетно-аналитическая система управления денежными потоками организации необходима для обеспечения аппарата управления информацией, позволяющей:

Осуществить контроль за денежными потоками предприятия и эффективностью их использования.

Управлять структурой денежных потоков.

Оценивать изменения в чистых активах предприятия, его финансовой структуре, включая ликвидность и платежеспособность, а также его способность воздействовать на величину и сроки потоков денежных средств с целью адаптации к меняющимся обстоятельствам и возможностям.

Разрабатывать модели оценки и сравнения приведенной стоимости денежных потоков различными методами.

Улучшать и облегчать сопоставимость отчетов об операционных показателях предприятия.

Осуществлять контроль за выполнением стратегического плана использования денежных средств предприятием, оперативно выявлять причины отклонений и определять варианты их устранения.

Предотвращать возможные финансовые риски.

Учетно-аналитическая система управления денежными потоками выступает поставщиком информации для обеспечения принятия аппаратом управления обоснованных решений в части эффективного развития предприятия. Потому, когда мы говорим об учетной системе, то имеет в виду систему управленческого учета денежных потоков организации.

Рисунок 1 – Развитие концептуальной модели учетно-аналитического обеспечения денежных потоков организаций

Целью учетно-аналитического обеспечения денежных потоков организаций является обеспечение аппарата управления своевременной, достоверной, достаточной и точной информацией, отображающей величину совокупного денежного потока, эффективность его использования, возможные варианты оптимизации денежных потоков и позволяющей обоснованно принимать управленческие решения. Постановка цели позволила определить основные задачи учетно- аналитического обеспечения денежных потоков:

- Формирование информационной базы, всесторонне характеризующей составные компоненты денежных потоков и факторов, на них влияющих.

- Обобщение и систематизация информации о денежных потоках организации и определение основных пользователей и источников информации о денежных потоках.

- Выделение основных аналитических показателей денежных потоков организаций и объединение их в систему.

- Применение рассмотренных показателей при проведении анализа денежных поток организации.

- Планирование денежных потоков предприятий и состава прогнозного отчета о денежных потоках в организациях.

Составление прогнозного отчета о денежных потоках позволяет:

Получить представление о совокупной потребности в денежных средствах Принимать решения о рациональном использовании ресурсов

Анализировать значительные отклонения по статьям бюджета и анализировать их влияние на финансовые показатели организации

Определять потребность в объемах и сроках привлечения заемных средств

Наблюдать за изменением величины денежного потока, который должен находиться на уровне, достаточном для погашения обязательств по мере необходимости.

- Оценка эффективности деятельности организации на основе прогнозного анализа денежных потоков.

Для надлежащего решения задач информация, формируемая в учетно-аналитической системе денежных потоков организации, должна отвечать требованиям полноты, целесообразности, рентабельности, объективности, адресности, краткости, точности, оперативности, сопоставимости, своевременности, достоверности. [3]

Перечисленные пути развития методологии экономического анализа денежных потоков в организациях с целью оценки эффективности деятельности далеко не исчерпывают все аспекты ее эволюции в соответствии с потребностями становления эффективной рыночной экономики нашей страны. Поэтому и задачи анализа постоянно должны обновляться, обеспечивая ее прогрессивное развитие и переход на новый качественный уровень. При этом очевидность междисциплинарных интегрированных подходов к решению целого ряда аналитических задач не может рассматриваться как аргумент в пользу отрицания экономического анализа денежных потоков как важнейшего научного направления.

Литература.

- Артеменко, В.Т., Беллендир, М.В. Финансовый анализ: Учеб. пособие. 2-е изд., перераб. и доп. М.: Дело и Сервис; Новосибирск: ИД ‖Сибирское соглашение―, 2009.

- Любушин И. и др. Анализ финансово-экономической деятельности предприятия: Учеб. пособие для вузов. М.: ЮНИТИ-ДАНА,

- Шимоханская Т.В. Методы достижения состояния устойчивого развития предприятий в условиях кризиса. / Т.В. Шимоханская // Сборник научных трудов по материалам межрегиональных научно-практических конференции и научных сессий Сибирской академии финансов и банковского дела. Новосибирск. -