На современном этапе радикальных реформ в Украине особого внимания приобретают вопросы совершенствования управления. Важнейшей составляющей системы государственной финансовой деятельности, а значит и управления государством, является эффективный финансовый контроль.

Модернизация контроля в государственном секторе предполагает адаптацию его к современным требованиям международной практики, устранения существующих проблем, совершенствования нормативно-правовой базы, регламентирующей государственный финансовый контроль.

Государство не может нормально функционировать и развиваться без четко организованной системы контроля. Контроль как составляющая государственного управления позволяет выявлять нежелательные отклонения от полученных параметров, а также факты, требующие отдельного изучения, оценки и принятия соответствующих решений. В условиях экономического кризиса и бюджетного дефицита актуален контроль за использованием денежных средств в государственном секторе экономики. Поэтому в комплексе проблем, касающихся совершенствования системы государственного управления в Украине, важная роль отводится организации контроля и повышению его действенности и результативности.

Контроль - неотъемлемая часть системы регулирования, целью которой является выявление отклонений от принятых стандартов и нарушений принципов законности, эффективности и экономии расходования материальных ресурсов на предыдущей стадии, чтобы иметь возможность привлечь виновных к ответственности, получить компенсацию за убытки и разработать меры по предотвращению таких нарушения в будущем.

Понятийная база государственного внутреннего финансового контроля, применяемая в законодательстве, научной и практической деятельности в Украине, не согласуется с понятийной базой, определенной документами Европейского Союза.

Организационные виды и формы осуществления контроля образуются, развиваются и совершенствуются в соответствии с потребностями государства, в частности ее экономики. Евроинтеграция изменила направление государственной политики в сфере финансового контроля за бюджетными средствами. Возникла необходимость внедрения новых видов контроля использования средства бюджета с учетом международного опыта, в частности Стандартов аудита государственных финансов, принятых Международной организацией высших органов аудита (International Organization of Supreme Audit Institutions (далее - INTOSAI)). Указанная неправительственная организация, которая была создана в 1953 и насчитывает уже 194 страны, среди которых 190 имеют полное и 4 - ассоциированное членство [4], является самостоятельной, независимой и неполитической организацией, имеющей своей целью обеспечение обмена идеями и опытом между высшими органами аудита разных стран мира.

INTOSAI определила, что организация контроля является обязательным элементом управления общественными финансовыми ресурсами, поскольку такое управление влечет за собой ответственность перед обществом.

В отечественном правовом поле существует неопределенность относительно трактовки понятий «внешний контроль» и «внутренний контроль». Согласно базовых документов Международной организации высших органов контроля государственных финансов (INTOSAI), понятие «внешний контроль» предусматривает исключительно деятельность высшего органа финансового контроля в системе государственных органов с любого контроля, который является внешним по отношению к системе органов исполнительной власти, поскольку указанный орган не принадлежит к такой системе. Другие органы государственной власти, осуществляющих контрольные функции, в соответствии с указанными базовыми документами относятся к системе внутреннего контроля.

В Украине сегодня внедрены три вида государственного финансового контроля: государственного финансового аудита бюджетных учреждений, инспектирования бюджетных; проверка государственных закупок.

Итак, имеем четко разграниченные методику и технику фискального инспектирования путем проведения ревизии, осуществляемой для установления виновных лиц и возмещения убытков, и нефискального контроля в виде государственного финансового аудита.

Основными задачами государственного финансового аудита является содействие бюджетному учреждению в обеспечении: правильности ведения бухгалтерского учета; законности использования бюджетных средств; государственного и коммунального имущества; составлении достоверной финансовой отчетности; организации действенного внутреннего финансового контроля

Инспектирование необходимо для выявления фактов нарушения законодательства, установления виновных в их допущении должностных и материально-ответственных лиц.

Проверка государственных закупок контролирует создание конкурентной среды в сфере государственных закупок, а также проявлений коррупции в этой сфере. Обеспечение прозрачности процедур закупок товаров, работ и услуг за государственные средства и достижения оптимального и рационального их использования.

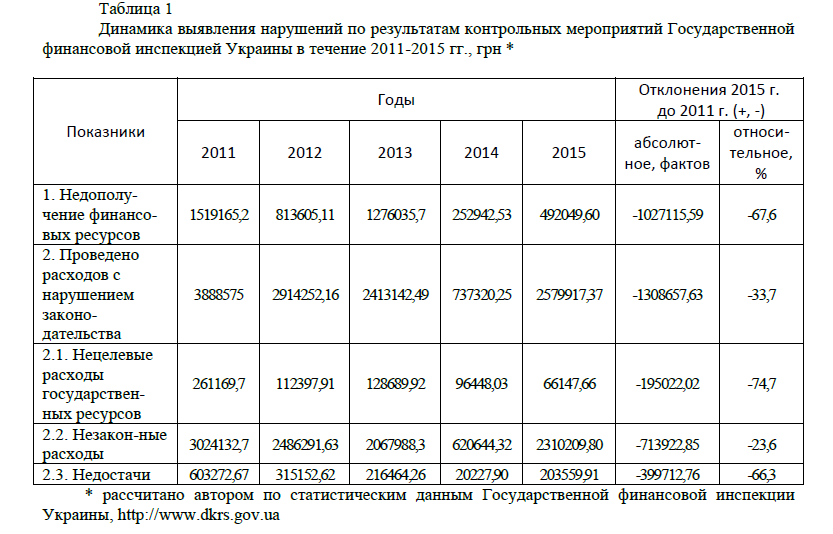

Усиление государственного финансового контроля за рациональным и эффективным использованием финансовых и материальных ресурсов государства приобретает первостепенное значение, поскольку количество нарушений в государственном секторе остается столь значительным, что требует непрерывного контроля за эффективностью управления бюджетными средствами (табл. 1).

Данные табл. 1 указывают на сокращение общей суммы нарушений в государственном секторе экономики, однако приведенные факты финансовых нарушений остаются опасными для экономической безопасности государства.

Таблица 1

Динамика выявления нарушений по результатам контрольных мероприятий Государственной финансовой инспекцией Украины в течение 2011-2015 гг., грн *

* рассчитано автором по статистическим данным Государственной финансовой инспекции Украины, http://www.dkrs.gov.ua

Целесообразным в эффективной экономии бюджетных средств является усиление борьбы с нарушениями в государственном секторе, требует совершенствования организационно- методического механизма деятельности органов государственного финансового контроля. Объемы контрольных мероприятий слишком значительны, а схемы злоупотреблений государственными ресурсами постоянно меняются и совершенствуются.

Подсистемой государственного финансового контроля является внутренний контроль, который является касательным ко всем субъектам хозяйствования государственного и коммунального секторов экономики, бюджетных учреждений, государственных предприятий, организаций и фондов и тому подобное.

Внутренний контроль призван для обеспечения достаточной уверенности руководства органов государственного сектора экономики в достижении надлежащего уровня экономии, эффективности и результативности в соответствии с задачами органов; достоверности финансовой, статистической и управленческой отчетности; в выполнении установленных законодательством и руководством норм и правил; надлежащей защите активов от потерь.

Первой составляющей внутреннего финансового контроля является финансовое управления и контроля как создание руководителем определенных систем, которые фокусируются на приоритетах и управлении рисками, а не на мероприятиях, привычных для административно-командной модели управления. Второй составляющей государственного финансового внутреннего контроля является внутренний аудит, который способствует повышению эффективности управления государственными финансами. С этим связано обязательное функционирование в каждом органе государственной власти или государственного предприятия аудиторского подразделения. Сегодня в Украине механизм формирования структурных подразделений внутреннего аудита и его проведения в министерствах и других центральных органах исполнительной власти регламентировано Порядком формирования структурных подразделений внутреннего аудита и проведения такого аудита в министерствах, других центральных органах исполнительной власти, их территориальных органах и бюджетных учреждениях, которые относятся к сфере управления министерств, других центральных органов исполнительной власти, утвержденного Постановлением КМУ от 28.09.2011 г. № 1001 3 .

Внутренний аудит будет способствовать эффективному и рациональному формированию и использованию бюджетных средств, оперативному реагированию на возникновение или угрозу возникновения фактов незаконного, неэффективного и нерезультативного их использования, а также совершенствованию системы управления и прозрачности принятия управленческих решений при выполнении возложенных на учреждения задач.

В современных условиях финансовый контроль становится недостаточно эффективным, поскольку его органы по объективным причинам не могут регулярно, своевременно и в полной мере перерабатывать информацию, необходимую для качественной организации контрольной деятельности. Система государственного контроля продолжает развиваться экстенсивным методом. При этом качество управленческих решений значительно снижается, одни управленческие решения противоречат другим, а техническая и научная базы для их принятия не успевают за потребностями общества и не соответствуют современным требованиям. При таких условиях объекты управления постепенно стали выходить из-под реального контроля; процесс контроля становится более формальным, что прежде всего влияет на темпы развития общественного производства и экономической безопасности государства.

Литература:

- Клець Л. Є. Державний фінансовий контроль бюджетних установ в Україні / Л. Є. Клець : [Электронный ресурс] - Режим доступа: http://econindustry.org/arhiv/mag/2008/vip_03_42/st_42_4.pdf.

- Стратегія розвитку системи державного фінансового контролю, що здійснюється органами виконавчої влади : постанова Кабінету Міністрів України від 24 черв. 2003 р. : № 1156 // Офіц. вісн. України. – 2003. – № 31. – С.

- Порядок утворення структурних підрозділів внутрішнього аудиту та проведення такого аудиту в міністерствах, інших центральних органах виконавчої влади, їх територіальних органах та бюджетних установах, які належать до сфери управління міністерств, інших центральних органів виконавчої влади, який затверджено Постановою КМУ від 28.09.2011 р. № 1001 [Электронный ресурс] - Режим доступа: http://rada.gov.ua.

- International Organisation of Supreme Audit Institutions (INTOSAI) [Электронный ресурс]Режим доступа : http://www.intosai.org/about-us.html.