В рыночных условиях каждое предприятие (фирма, корпорация, компания, завод, фабрика) представляет собой открытую социально-техническую систему, связанную определенными отношениями с внешней средой.

В условиях рынка предприятие должно своевременно определять предстоящие научно- технические, организационно-экономические, социально-политические и другие виды воздействия внешней среды и принимать соответствующие плановые решения. Это в значительной мере меняет отношение к системе управления предприятием, так как организационные схемы управления должны учитывать не только характер стратегий, тип структур, процедур планирования и контроля, но и стиль руководства, квалификацию работников, их поведение, реакцию на нововведения.

Экономическое управление предприятием основывается на внутрифирменном планировании, которое объединяет текущее стратегическое и тактическое планирование на краткосрочный период.

Планирование является важнейшей частью предпринимательской практики. Серьезный подход к планированию создает основу для устойчивой и эффективной работы предприятия. Формально планирование – это процесс построения плана деятельности.

Понятие «планирование деятельности предприятия» имеет два смысла. Первый – общеэкономический, с точки зрения общей теории фирмы, ее природы. Второй – конкретно- управленческий. Здесь планирование – одна из функций менеджмента, умение предвидеть будущее предприятия и использовать это предвидение. Обе стороны планирования тесно связаны между собой. Возможность планирования как конкретного вида деятельности вытекает из природы предприятия, напрямую определяется общими условиями хозяйствования.

С общеэкономической точки зрения планирование – это механизм, который заменяет цены и рынок. В рамках рыночной системы главным координатором действий ее участников являются цены. Именно цены определяют выгодные для продавцов и покупателей объемы и способы производства и потребления товаров. П

редприятие как участник рыночной системы также вынуждено подчиняться ценовому механизму, закону спроса и предложения, поскольку не имеет возможности отменить их действие. Поэтому в окружающем мире рынка предприятие – всего лишь клетка большого организма, общая роль которой в основном не осознается ею [1,с.187].

Однако во внутренней среде каждой хозяйственной единицы механизм цен вытеснен сознательными действиями и авторитетными решениями предпринимателей и менеджеров. Предприниматель осознанно определяет основные направления внутрифирменной деятельности. Следовательно, внутренняя природа фирмы основывается на системе плановых решений. Таким образом, участники внутрифирменной деятельности теряют свободу действий, характерную для самостоятельных и не зависимых друг от друга субъектов рынка, их поведение оказывается под контролем управляющих предприятием.

Планирование как система волевых, сознательно принимаемых решений вытесняет рынок во внутренней деятельности предприятия, так как:

во-первых, ограниченные размеры фирмы позволяют контролировать действия, происходящие внутри ее, и таким образом сводить к минимуму неопределенность рыночной среды и ее негативные последствия;

во-вторых, применяя планирование, фирма устраняет те издержки, которые она могла иметь, если бы все действия внутри фирмы совершались на основе купли-продажи. Ведь всякой торговой сделке (трансакции) сопутствуют так называемые трансакционные издержки: затраты на поиски покупателя и/или продавца, проведение переговоров о предмете сделки, оплата услуг консультантов и т.п. отменяя отношения купли-продажи, предприятие устраняет дополнительные затраты.

Осуществляя административную функцию, связанную с волевым руководством и принятием решений, предприниматель занимается планированием также в более узком смысле как разновидностью управленческой деятельности. Планирование является естественной частью менеджмента. Его можно определить, как умение предвидеть цели организации, результаты ее деятельности и ресурсы, необходимые для достижения определенных целей.

Современное экономическое управление – это «текущее внутрифирменное планирование и контроль за итогами хозяйственной деятельности», при этом предполагается, что «управление строится на экономически целенаправленных решениях, в свою очередь опирающихся на анализы и расчеты», которые определяют выбор хозяйственных альтернатив – вариантов хозяйственной деятельности [2,с.142].

Этот выбор осуществляется на основе составления различных планов деятельности предприятий по каждой альтернативе и анализа получаемых при этом финансовых результатов.

В 70-е годы прошлого столетия под давлением нарастающей конкуренции успешно действующие растущие предприятия развитых стран были вынуждены пересмотреть свои подходы к управлению и перейти к стратегии «доли рынка», к мобильному поиску прибыли [3,с.256].

В 70-е и 80-е годы 20 века практика экономического управления обогатилась детальным анализом разнообразных альтернатив при выработке экономически целенаправленных решений. Целью анализа стал осознанный выбор альтернативы, обеспечивающей максимальные темпа роста, а не максимизация прибыли, поддержание на определенном уровне прибыльности, финансовой устойчивости предприятия.

Планирование – первый и наиболее значимый этап процесса менеджмента. На основе системы планов, созданных фирмой, в дальнейшем осуществляются организация запланированных работ, мотивация задействованного для их выполнения персонала, контроль результатов и их оценка с точки зрения плановых показателей.

Один из «отцов» современного менеджмента А.Файоль отмечал: «Управлять – это предвидеть», а «предвидеть – это уже почти действовать». Планирование – это не просто умение предусмотреть все необходимые действия. Это также способность предвидеть любые неожиданности, которые могут возникнуть по ходу дела, и уметь с ними справляться. Предприятие не может полностью устранить риск в своей деятельности, но способно управлять им при помощи эффективного предвидения. На уровне предприятия процесс предвидения трансформируется в процесс планирования, при котором к пониманию объективных условий жизни добавляются субъективные факторы, отражающие интересы предпринимательства. Рациональное достижение субъективных факторов в бизнесе претворяется посредством планов [2,с.125].

Итак, под планированием понимают такой процесс принятия решения, при котором достигается целевое (желательное и более совершенное) состояние деятельности и путь его достижения с учетом внутренних возможностей и внешних факторов (условий).

Особенностью развития стратегического планирования как функции управления организацией в рыночных условиях является учет такого фактора, как непрерывные изменения.

Основное различие между долгосрочным и стратегическим планированием заключается в трактовке будущего. В системе долгосрочного планирования делается допущение, что будущее может быть предсказано через экстраполяцию сложившихся тенденций. Зачастую при таком планировании исходят из того, что в перспективе итоги деятельности улучшатся по сравнению с прошлым периодом. Принятие такой установки за аксиому зачастую приводит к построению нереалистичных планов.

Как отмечает И.Ансофф, долгосрочное планирование основано на предположении о постепенном логическом развитии окружающей среды. Главное же преимущество стратегического планирования заключается в том, что с помощью исторической логики невозможно сделать точный прогноз развития внешней среды, стратегическое планирование переключает все внимание на систематическое управление прерывистыми изменениями. Прежде всего, выбирается новая логика будущего развития фирмы. Иными словами. Происходит формулирование стратегии [3].

В стратегическом планировании будущее рассматривается вариативно как в позитивном, так и в негативном залоге развития событий. Поэтому в стратегическом планировании ключевое место отводится анализу перспектив фирмы, внешних и внутренних факторов, выяснению тех опасностей и возможностей, которые способны изменить сложившиеся тенденции. Стратегическое планирование предполагает выстраивание плана «из будущего в настоящее», а не «от достигнутого», что свойственно долгосрочному планированию.

Кроме того, стратегическое планирование в отличие от долгосрочного не связано с временными ограничениями и ориентировано на изменение масштабов производства, номенклатуры продукции и т.д. В стратегическом планировании плановый горизонт ограничен не временем, а темпами развития компании и отрасли в целом.

Весь процесс планирования в экономической организации можно разделить на две основные стадии: разработка стратегии деятельности фирмы (стратегическое планирование) и определение тактики реализации выработанной стратегии (оперативное или тактическое планирование).

Стратегический план содержит формулировку целей, задач и направлений деятельности предприятия, определяющих его место в будущем, а также пути и средства их реализации.

В рамках стратегического планирования могут формулироваться различные типы целевых установок. На практике обычно выделяют следующие их виды:

- рыночные (какой сегмент рынка товаров и услуг планируется охватить, каковы приоритеты в основной деятельности предприятия);

- производственные (какие структура производства и технологии обеспечат выпуск продукции необходимого ассортимента, объема и качества);

- финансово-экономические (каковы основные источники финансирования и прогнозируемые финансовые результаты выбираемой стратегии);

- социальные (в какой мере деятельность фирмы обеспечит удовлетворение определенных социальных потребностей общества в целом или отдельных его слоев).

Тактическое планирование предполагает принятие решений о том, как должны быть распределены ресурсы и организованы бизнес-процессы фирмы для достижения стратегических целей. Другими словами, оно является планированием достижения целей фирмы при заданном ресурсном потенциале и обычно охватывает среднесрочный период ее развития – от трех до пяти лет. Отечественные предприятия могут оперировать и более короткими сроками – от одного до трех лет.

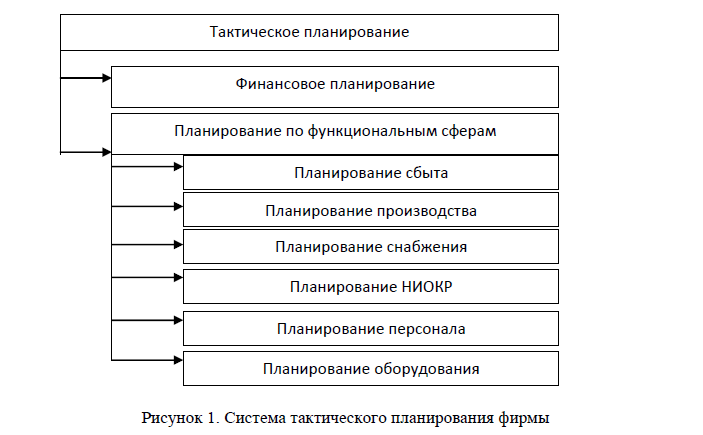

На этом уровне в разрезе ассортимента и объемов планируются программы продуктов и услуг, которые предприятие должно производить в ближайшей и среднесрочной перспективе на базе заданных мощностей и ресурсов, а также необходимые для этого в отдельных функциональных сферах деятельности мероприятия (операции). Общая структура системы тактического планирования фирмы представлена на рисунке 1.

Рисунок 1. Система тактического планирования фирмы

Из рисунка 1 видно, что тактическое планирование осуществляется посредством составления финансовых планов и производственных планов разного содержания и назначения в зависимости от задач и объектов планирования.

Как правило, планирование продуктовой программы осуществляется на уровне предприятия в целом. Однако в реальной практике наряду с этим также планируются программы и мероприятия для отдельных бизнес - единиц и подразделений. В этой связи тактическое планирование предполагает непосредственное участие в разработке менеджеров среднего и нижнего уровня.

Значение внутрифирменного планирования для хозяйствующего субъекта состоит в том, что оно:

- воплощает выработанные стратегические цели в форму конкретных финансовых показателей;

- обеспечивает финансовыми ресурсами заложенные в производственном плане экономические пропорции развития;

- предоставляет возможности определения жизнеспособности проекта предприятии в условиях конкуренции;

- служит инструментом получения финансовой поддержки от внешних инвесторов.

Планирование связано, с одной стороны, с предотвращением ошибочных действий в области финансов и производства, с другой - с уменьшением числа использованных возможностей.

Таким образом, внутрифирменное планирование оказывает воздействие на все стороны деятельности хозяйствующего субъекта по средствам выбора объекта финансирования, направления финансовых средств и способствует рациональному использованию трудовых, материальных и денежных ресурсов.

Литература:

- Алимов М.Ш., Гичиев Н.С. Матричные методы стратегического планирования деятельности предприятия. М: Элит – 2012. 585 с.

- Веснин В.Р. Основы менеджмента. М.: Элит – 2010. 440 с.

- Когаловский В. Системы планирования производства: отечественные компромиссы развития. URL: http://big.spb.ru