В Стратегии «Казахстан 2050» отмечено, что главной задачей развития экономики Республики Казахстан является повышение эффективности экономики и рост благосостояния страны и населения.

«Необходимо ввести благоприятный налоговый режим для объектов налогообложения, занятых в области производства и новых технологий. C 2020 года мы должны внедрить практику налогового кредитования. Главная задача стимулирование инвестиционной активности предпринимателей» [1,с.5].

Новая налоговая политика государства должна иметь социальную направленность. Для этого правительствупредложеноразработатькомплексстимулирующихмер, втомчислепредусматривающих практику освобождения от налогов компаний и граждан, вкладывающих средства в образование и медицинское страхование себя, своей семьи, сотрудников.

Таким образом, будущая налоговая политика на бизнес уровне должна стимулировать внутренний рост и отечественный экспорт на внешние рынки, а на уровне граждан стимулировать их накопления, сбережения и вложения.

Национальный доход и государственный бюджет пополняются, в основном, за счет налогов, за счет налогов создается финансовая база для выполнения государством его функций и задач.

В современных условиях через налоги изымается до 40% доходов широких слоев населения, в то время, как накануне Второй мировой войны этот процент составлял 12–20%. Удельный вес налогов в валовом национальном продукте вырос, в среднем, с 18% до 30-70%%. Из них наибольший удельный вес имеют НДС и подоходный налог с юридических лиц. НДС и акцизы имеют большое значение в формировании госбюджета не только в Казахстане, но и странах Европейского сообщества, Австрии, Норвегии и др. На их долю приходится 30–50% всех косвенных налогов. Во Франции НДС составляет 80% всех косвенных налогов [2,с.27].

Налогообложение, какэлемент, присуще всем государственным системам и прошло многолетний путь развития. В то же время, следует признать, что человечество до сих пор не придумало идеальной налоговой системы.

Налоговые системы стран формируются за счет различных налогов, которые на практике предстают в виде разнообразных форм с множеством национальных особенностей.

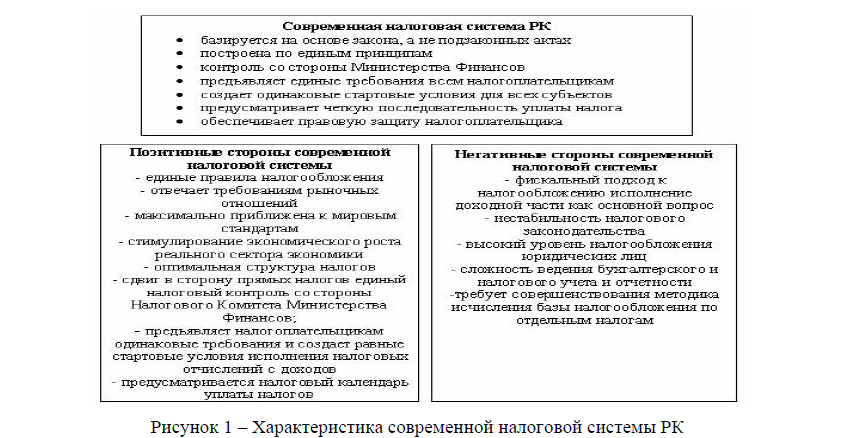

По набору налогов, их структуре, ставкам, способам взимания, льготам, налоговой базе, фискальным полномочиям различных уровней власти налоговые системы существенно отличаются друг от друга и на первый взгляд кажутся несравнимыми. Однако, при более внимательном анализе выявляются их общие черты, которые могут быть сведены к следующему (рисунок 1).

Рисунок 1 – Характеристика современной налоговой системы РК

Во-первых, это постоянный поиск путей оптимизации фискальной характеристики налогов, т.е. увеличения налоговых доходов; во-вторых, применение общепринятых принципов построения налоговой системы: равенства, справедливости, эффективности налогообложения.

Проблема оптимального соотношения прямых и косвенных налогов является актуальной в любой экономике. При их введении возможны последствия, которые зависят от способов взимания налогов, структуры ставок, налоговой базы и сферы действия налогов. В свою очередь, реакция экономики на налоговую систему зависит от структуры рынков, условий спроса и предложения.

Исследование становления налоговых систем развитых стран мира свидетельствует о том, что при слабой экономике в структуре налоговых доходов превалируют косвенные налоги, а при сильной акцент перемещается на прямые налоги.

Требования для создания оптимальной налоговой системы:

- распределение налогового бремени должно быть равным, или, иными словами, каждый должен вносить свою справедливую долю в государственные доходы;

- по возможности, налоги не должны оказывать влияния на принятие различными лицами экономических решений, или такое влияние должно быть минимальным (принцип нейтральности налогообложения);

- при использовании налоговой политики для достижения социально-экономических целей необходимо свести к минимуму нарушение принципа равенства и справедливости налогообложения;

- налоговая структура должна способствовать использованию налоговой политики в целях стабилизации и экономического роста страны;

- налоговое законодательство не должно допускать произвольного толкования и быть понятным налогоплательщикам;

- административные издержки по управлению налогами и соблюдение налогового законодательства должны быть минимальными.

Не менее сложную проблему при построении налоговых систем представляет учет перераспределения последствий от применения различных налогов. Эти последствия зависят от способа взимания налога, структуры налоговых ставок, определения налоговой базы и сферы действия налога. Реакция экономики страны на налоговую систему в свою очередь зависит от условий спроса и предложения, структуры рынков и периода адаптации к новым налоговым условиям [3, с.32].

Налоговые изменения приводят к изменениям в ценах, что оказывает влияние на доходы и расходы налогоплательщиков, распределение налогового бремени. Конечный результат перераспределения зависит от взаимодействия всех указанных факторов.

Существенным моментом при оценке эффективности налоговой системы страны является также учет административных издержек и затрат налогоплательщиков на соблюдение налогового законодательства. Как правило, административные издержки составляют небольшую долю в налоговых расходах государства, а затраты налогоплательщиков значительно превышают административные издержки. [4, с.43].

На сегодняшний день государство сталкивается с проблемой недостаточности поступлений в бюджет. Эту проблему можно решить: введением новых налогов, платежей, сборов; повышением ставок и тарифов по действующим обязательствам; постоянно менять налоговые льготы и др.

Но все эти меры могут дать сиюминутный результат. Впоследствии же налогоплательщики уйдут в теневой бизнес, не будет доверия государству.

Налоговая система Республики Казахстан включает в себя органы налоговой службы, правовые нормы, регулирующие налоговые отношения, и совокупность обязательных платежей в бюджетную систему в виде налогов, сборов и пошлин.

В целом налоговая система сложилась под воздействием разных экономических, политических и социальных условий, основными из которых являются:

- социально-экономическое развитие республики и регионов;

- развитие финансовой системы в республике;

- использование новых финансовых инструментов для регулирования экономики.

История и практика развития налоговой системы позволяет выделить пять желательных характеристик любой налоговой системы это:

- экономическая эффективность: налоговая система не должна входить в противоречие с эффективным распределением ресурсов.

- административная простота: административная система должна быть простой и относительно недорогой в применении.

- гибкость: налоговая система должна быть в состоянии быстро реагировать на изменяющиеся экономические условия.

- политическая ответственность: налоговая система должна быть построена таким образом, чтобы убедить людей в том, что они платят для того, чтобы политическая система была в состоянии более точно отражать их предпочтения.

- справедливость: налоговая система должна быть справедливой в подходе к различным индивидуумам.

Современная налоговая система РК характеризуется следующими признаками:

- базируется на основе закона, а не подзаконных актах,

- построена по единым принципам, единому механизму исчисления и сбора платежей. За всеми налоговыми платежами осуществляется единый налоговый контроль со стороны Комитета государственных доходов Министерства Финансов;

- предъявляет налогоплательщикам одинаковые требования и создает равные стартовые условия исполнения налоговых отчислений с доходов путем определения перечня налогов, унификации ставок, упорядочения льгот и механизма их предоставления, а также невмешательство в процесс использования средств, остающихся после уплаты налогов;

- обеспечивает более справедливое распределение налогового бремени между отдельными категориями плательщиков, усиливает правовую защиту их интересов;

- предусматривается четкая последовательность уплаты налогов и налоговый календарь. Необходимо отметить позитивные стороны современной налоговой системы:

- отвечает требованиям рыночных отношений;

- максимально приближена к мировым стандартам;

- использует единые правила налогообложения.

В то же время, следует отметить недостатки существующей налоговой системы:

- фискальный подход к налогообложению;

- нестабильность налогового законодательства;

- высокий уровень налогообложения юридических лиц;

- параллельное ведение бухгалтерского и налогового учета.

Современная налоговая система Республики Казахстан развивается динамичными темпами. Одновременно совершенствуется и налоговый механизм. Стимулирование экономического роста реального сектора экономики осуществляется через упрощение порядка налогообложения, а также снижения налоговой нагрузки. Поиск оптимального размера налоговых ставок должен обеспечить баланс интересов государства и налогоплательщика. Налоговым Кодексом Республики Казахстан предусмотрены определенные прогрессивные меры, направленные на совершенствование системы налогового регулирования деятельности малого бизнеса. Наиболее важными из них является введение особого льготного режима налогообложения, в зависимости от размера полученного дохода. Так, специальные налоговые режимы существенно снижают налоговую нагрузку и упрощают систему налогообложения, в том числе, в отношении субъектов малого бизнеса, крестьянских фермерских хозяйств, юридических лиц производителей сельхозпродукции. Специальный налоговый режим для субъектов малого бизнеса определяется на основе патента и упрощенной декларации[5, с.300].

Также в Налоговый кодекс Республики Казахстан были внесены изменения и дополнения, связанные с дальнейшим снижением налогового бремени для субъектов малого бизнеса. Исчисление налогов на основе упрощенной декларации производится субъектами малого бизнеса (индивидуальным предпринимателем и юридическим лицом) с применением к доходу за отчетный квартал единой ставки 3%.

За последние годы созданы определенные льготные условия в налогообложении лиц, реализующих инновационные проекты и создающие новые инновационные производства.

Современная налоговая политика РК обеспечивает поступательное развитие экономики. Его целью является сохранение баланса интересов, с одной стороны, должные поступления в доход государственного бюджета и, с другой стороны, предоставление хозяйствующим субъектам возможности развития своей деятельности.

Таким образом, перспективы развития и совершенствование налоговой системы неразрывно связаны с созданием стабильных политических условий общественного развития. От того, как скоро это будет создано, зависит формирование устойчивых предпосылок для постепенного превращения системы налогообложения в фактор экономического роста.

Cписок литературы:

- Назарбаев Н.А. «Стратегия «Казахстан-2050» новый политический курс состоявшегося государства», 14.12.2012г.

- Савельев Д.И. Особенности налогообложения в развитых странах мира. 2013г. – 27с.

- Радостовец В.К. Налоговый учет на предприятии.//Библиотека бухгалтера и предпринимателя.2007. № 3-6. – 32с.

- Вершинина Г.В. Развитие налоговой системы РК. Вестник КАСУ, 2007.№ 4. – 43с.

- 5.Кодекс Республики Казахстан «О налогах и других обязательных платежах в бюджет» (с изменениями и дополнениями). Алматы: «ЮРИСТ», 2015. – 300 с.