Имитационное моделирование может применяться в самых различных сферах деятельности.

Назовем задачи, при решении которых моделирование особенно эффективно [1]:

- проектирование и анализ производственных систем;

- оценка различных систем вооружения и требований к их материально-техническому обеспечению;

- определение требований к оборудованию и протоколам сетей связи;

- определение требований к оборудованию и программному обеспечению различных компьютерных систем;

- проектирование и анализ работы транспортных систем (аэропортов, автомагистралей, портов и метрополитена);

- оценка проектов создания различных организаций массового обслуживания (центров обработки заказов, заведений быстрого питания, больниц, отделений связи);

- модернизация различных процессов в деловой сфере;

- определение политики в системах управления запасами;

- анализ финансовых и экономических систем.

Имитационное моделирование имеет своей целью установить однозначное понимание или оценку рассматриваемой ситуации для принятия решений, но перед этим необходимо определить и оценить сложившуюся ситуацию.

Основными направлениями имитационного моделирования являются [2]:

- оценка состояния экономического объекта;

- прогнозирование состояния экономического объекта и внешней среды, в которой он находится;

- планирование состояния экономического объекта.

Можно выделить следующие типовые задачи, решаемые средствами имитационного моделирования при управлении экономическими объектами:

- моделирование процессов логистики для определения временных и стоимостных параметров;

- управление процессами реализации инвестиционного проекта на различных этапах его жизненного цикла с учетом возможных рисков и тактики выделения денежных сумм;

- анализ клиринговых процессов в работе сети кредитных организаций (в том числе, применение к процессам взаимозачетов в условиях банковской системы);

- прогнозирование финансовых результатов деятельности предприятия на конкретный период времени (с анализом динамики сальдо на счетах);

- бизнес-реинжиниринг несостоятельного предприятия с изменением структуры и ресурсов предприятия-банкрота с последующим прогнозом основных финансовых результатов и выработкой рекомендаций о целесообразности того или иного варианта реконструкции, инвестиций или кредитования производственной деятельности;

- анализ адаптивных свойств и живучести межрегиональной банковской информационной системы;

- оценка параметров надежности и задержек в централизованной экономической информационной системе с коллективным доступом;

- анализ эксплуатационных параметров распределения многоуровневой ведомственной информационной управляющей системы с учетом неоднородной структуры, пропускной способности каналов связи и особенностей физической организации распределенной базы данных в региональных центрах;

- моделирование действий курьерской (фельдъегерской) вертолетной службы в регионе, пострадавшем в результате природной катастрофы или крупной промышленной аварии;

- анализ сетевой модели PERT (Program Evaluation and Review Technique) для проектов замены и наладки производственного оборудования с учетом возникновения неисправностей;

- анализ работы автотранспортного предприятия, занимающегося коммерческими перевозками грузов, с учетом специфики товарных и денежных потоков в регионе;

- расчет параметров надежности и задержек обработки информации в банковской информационной системе;

- работа промышленных объектов для хранения и переработки сырья таких, как зернохранилища или нефтехранилища.

Система имитационного моделирования, обеспечивающая создание моделей, должна обладать следующими свойствами [3]:

- возможность применения имитационных программ совместно со специальными экономико-математическими моделями и методами, основанными на теории управления;

- наличие инструментальных методов проведения структурного анализа сложного экономического процесса;

- способностью моделирования материальных, денежных и информационных процессов и потоков в рамках единой модели в общем модельном времени;

- возможность введения режима постоянного уточнения при получении выходных данных (основных финансовых показателей, временных и пространственных характеристик, параметров рисков и др.) и проведении экстремального эксперимента.

Для исследования поведения экономических процессов создан программный пакет

«Имитационная система моделирования многомерных случайных процессов (шумов)», который включает ряд модулей:

- модуль «Моделирование экономических процессов»;

- модуль «Моделирование процессов поступления случайных величин»;

- модуль «Моделирование марковских процессов»;

- модуль «Моделирование случайных экономических параметров»;

- модуль «Белый шум».

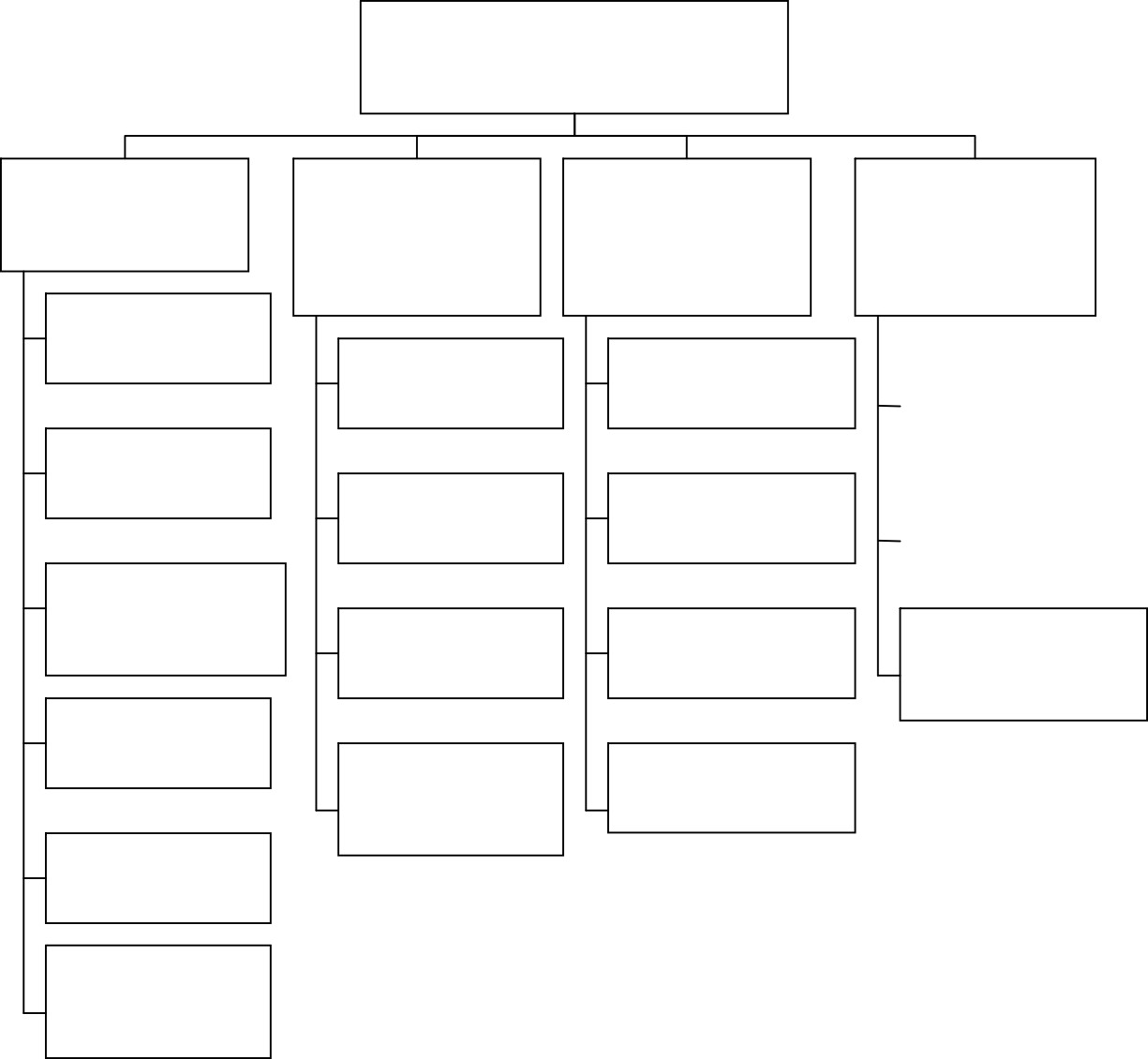

Структурная схема модуля «Моделирование случайных экономических параметров» представлена на рис. 1. Данный модуль в свою очередь, состоит из четырех модулей, каждый из которых включает группу методов с разработанными алгоритмами моделирования. Рассмотрим некоторые из них.

Модуль «Моделирование случайных экономических параметров»

Модуль

«Специальные распределения»

Нормальное распределение

Модуль

«Дискретные случайные величины»

Распределение Пуассона

Модуль

«Непрерывные случайные величины»

Метод обратной функции

Модуль

«Многомерные случайные величины»

Равномерное распределение

Биномиальное распределение

Метод исключения Неймана

Двумерный нормальный закон распределения

Метод последовательного моделирования

Экспоненциально е распределение

Линейное распределение

Гамма распределение

Геометрическое распределение

Таблично заданный закон распределения

Метод предельных теорем

Метод композиций

Обобщенный метод исключения Неймана

Лог. нормальное распределение

Рис. 1. Структурная схема программного модуля

Разработанный алгоритм для моделирования таблично заданного закона распределения из модуля «Дискретные случайные величины» включает следующие шаги.

Шаг 1. Задание исходных данных для моделирования:

- N – число реализаций;

- K – количество событий;

P1, P2 ,..., Pk

- вероятности наступления моделируемых значений;

- x1, x2 ,..., xk – таблично заданные значения моделируемой величины.

Шаг 2. Ввод исходных данных и организация их хранения в базе данных. Шаг 3. i=1.

Шаг 4. S=0, j=1.

Шаг 5. Моделирование независимой реализации z базовой случайной величины .

Шаг 6. Вычисление S S Pj .

Шаг 7. Проверка условия

z S . Если да, то переход на шаг 9.

Шаг 8. j=j+1, возврат на шаг 6. Шаг 9. x=xj.

Шаг 10. Сохранение в базе данных результата моделирования случайной величины x.

Шаг 11. i=i+1.

Шаг 12. Проверка условия i N . Если да, то возврат на шаг 4. Шаг 13. Подготовка и печать результатов.

Разработанный алгоритм обобщенного метода исключения Неймана из модуля

«Многомерные случайные величины» с функцией, заданной таблично через вектора x и y, включает следующие шаги.

Шаг 1. Задание исходных данных для моделирования:

-

- N – число реализаций;

- K – количество мерности;

- x1, x2 ,..., xk – вектор x;

- y1, y2 ,..., yk – вектор y.

Шаг 2. Ввод исходных данных и организация их хранения в базе данных. Шаг 3. M max(yi ),i 1, k .

Шаг 2. Ввод исходных данных и организация их хранения в базе данных. Шаг 3. M max(yi ),i 1, k .

Шаг 4. a min(xi ), b max(xi ), i 1, k .

Шаг 5. i=1.

Шаг 6. Моделирование двух независимых реализаций

z1, z2 базовой случайной величины .

Шаг 7. Вычисление

X a z1 *(b a) .

Шаг 8. Вычисление Y M * z2 .

Шаг 9. j=2.

Шаг 10. Проверка условия

x j 1 X x j . Если да, то переход на шаг 12.

Шаг 11. j=j+1, переход на шаг 10.

Шаг 12. Вычисление y | y j y j1 | , x

x j x j1 .

x j x j1 .

Шаг 13. Вычисление

z y , r x

x j

x j

- X .

Шаг 14. Вычисление

f (x) y j 1 z * r .

Шаг 15. Проверка условия Y

f ( x) . Если да, то xri X , иначе переход на шаг 6.

Шаг 16. Сохранение в базе данных результата моделирования случайной величины xri .

Шаг 17. i=i+1.

Шаг 18. Проверка условия i N , если да, то переход на шаг 6. Шаг 18. Подготовка и печать результатов.

Программный пакет создан в среде Borland Delphi 7, а база данных для сохранения исходных данных и результатов моделирования спроектирована в среде СУБД Microsoft Access. При моделировании таблично заданного закона распределения необходимо выбрать объект исследования – экономический параметр. В качестве такого объекта можно выбрать один из экономических параметров: объем поставки, объем хранимого товара, стоимость хранения, стоимость поставки. В программном комплексе пользователю предлагаются шаблоны исходных данных, готовые для реализации моделируемых процессов.

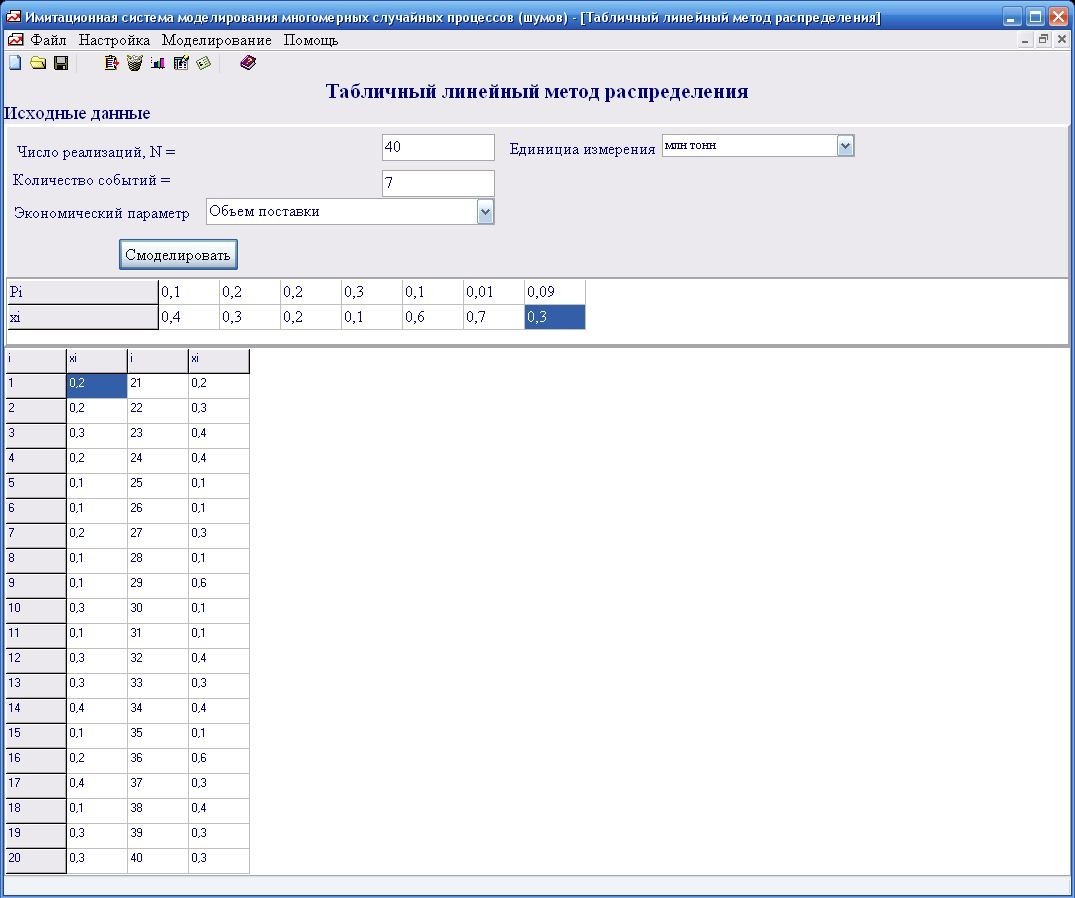

На рис. 2 представлены результаты эксперимента по моделированию таблично заданного закона распределения при следующих исходных данных: число реализаций N=40, количество

событий K=7, вероятности наступления моделируемых событий

P1 0,1,

P2 0,2 ,

P3 0,2 ,

P4 0,3 ,

P5 0,1,

P6 0,01,

P7 0,09, значение моделируемых величин

x1 0,4 ,

x2 0,3 ,

x3 0,2,

x4 0,1,

x5 0,6,

x6 0,7 ,

x7 0,3, выбранный экономический параметр – объем

поставки. На рис. 3 представлен соответственно результат эксперимента по моделированию обобщенного метода исключения Неймана при заданных исходных данных: число реализаций

N=40, число мерностей K=7, значения вектора x { x1 0,5 ,

x2 1,

x3 3,

x4 4 ,

x5 5 ,

x6 7,

x7 10}, значения вектора y { y1 10 ,

y2 7 ,

y3 1,

y4 2 ,

y5 3,

y6 5 ,

y7 4},

выбранный экономический параметр – стоимость хранения.

Рис. 2. Результаты эксперимента по моделированию таблично заданного закона распределения

Рис. 3. Результаты эксперимента по моделированию обобщенного метода исключения Неймана

Представленный программный пакет создан и апробирован в рамках выполнения госбюджетной программы «Программа по развитию методов выработки и осуществления эффективной государственной политики на базе теории параметрического регулирования механизмов рыночной экономики» на 2009-2011 годы.

ЛИТЕРАТУРА

- Аверилл М. Лоу, В. Дэвид Кельтон. Имитационное моделирование. – СПб.: Питер, 2004 г.

- Власов М.П., Шимко П.Д. Моделирование экономических процессов. – Ростов-на-Дону: Фениск, 2005г.

- Емельянов А.А., Власова Е.А., Дума Р.В. Имитационное моделирование экономических процессов.- М.: Финансы и статистика, 2002 г.