В данной статье рассматривается сущность безналичного расчета в платежной системе Республики Казахстан. Платежная система страны – эта система платежей, используемая на территории данной страны в системе межбанковских расчетов. Развитая система электронных платежей позволит разрабатывать методы экономической оптимизации платежей, алгоритмы оптимальных платежей и строить экономически эффективные автоматизированные (кибернетические) системы. Сегодня казахстанцы более уверенно пользуются картой Visa для оплаты товаров и услуг, нежели наличными. Если смотреть на эту картину более масштабно, то подобная тенденция ведет к прозрачности экономики республики в целом. Ведущие казахстанские банки ежегодно поддерживают наши маркетинговые программы, направленные на увеличение доверия со стороны казахстанцев к безналичным платежам. Несомненно, что без инициативности банков Казахстана мы не смогли бы добиться таких высоких результатов в республике.

Разнообразие применяемых форм расчетов и принципы выбора той или иной формы расчетов при заключении договоров и сделок зависят от конкретной экономической ситуации в стране, и претерпевают значительные изменения при проведении реформ в хозяйственной сфере.

Выбор формы расчетов в основном определяется [1].

- характером хозяйственных связей между контрагентами;

- особенностью поставляемой продукции и условиями ее емки;

- местонахождением сторон сделки;

- способом транспортировки грузов;

- финансовым положением юридических лиц.

Выбор форм должен контролироваться банком на соответствие установленным правилам ведения расчетов. Банк должен рекомендовать клиентам руководствоваться при установлении форм расчетов необходимостью максимального их ускорения, упрощения документооборота, исключения встречного перераспределения средств между контрагентами.

Платежная система страны – эта система платежей используемых на территории данной страны в системе межбанковских расчетов.

Для эффективного использования банков второго уровня, а также повышения их ликвидности при Национальном банке РК были созданы Алмаатинская клиринговая палата, а также клиринговые палаты в Павлодарском, Кокщетауском, Восточно Казахстанском управлениях Нацбанка.

Для повышения эффективности использования пластиковых инструментов в 1995 г. были подготовлены и утверждены Правлением Национального Банка следующие нормативные документы:

Временное положение о вексельной форме расчетов в РК;

Временное положение о банковских сервисных бюро;

Временный порядок расчетов с иностранной валютой на основе дебетных и кредетных карточек;

Также проводилась работа по внедрению ранее утвержденных нормативных актов:

Положение о расчетах чеками в Республике Казахстан;

Положение о клиринговой палате Национального банка Республики Казахстан для проведения клиринга чеков;

Положение о межбанковском клиринге в РК; Положение о проведении операций по выдаче / возврату онкольных ссуд на организованных рынках. [2]

В платежной системе достоверность информации и финансовая подкрепленность платежей обеспечиваются такими эффективными механизмами, как:

- аппаратные возможности карты: использование микропроцессорных карт превращает возможность их подделки в чисто теоретическую;

- проверка принадлежности карты предъявителю;

- проверка действительности карты и ее принадлежности к Системе;

- проверка по «черному списку», т.е. списку карт, запрещенных к приему. Этот механизм защиты позволяет надежно обезопасить Систему от украденных и потерянных карт, а также от карт банков, выбывших из Системы;

- проверка по набору лимитов расходования;

- ON-line авторизация внелимитных операций;

- страхование финансовых рисков участников Системы.

Комплексное применение всех перечисленных механизмов безопасности позволяет с высокой степенью надежности гарантировать защищенность Системы от проведения в ней несанкционированных операций с пластиковыми картами [4].

В качестве одной из составляющих операционной среды системы изначально была избрана операционная система Unix. И этот выбор вполне обоснован. Все ведущие производители компьютерных систем взяли именно Unix на вооружение и продвигают ее как основную операционную систему для своих комплексов. Выбор этой системы далеко не случаен, ведь Unix обладает рядом неоспоримых достоинств:

- совершенные механизмы межпроцессных взаимодействий;

- высокая эффективность в задачах реального времени;

- развитая сетевая поддержка;

- адаптируемость в гетерогенных средах;

- поддержка вертикального и горизонтального масштабирования систем и распределенной обработки данных;

- отработанная и проверенная система защиты;

- поддержка ведущими производителями программного обеспечения, периферийного оборудования и средств телекоммуникаций;

- многолетний мировой опыт создания и эксплуатации Unix-систем.

Как известно, все широкоиспользуемые Unix-системы имеют международные сертификаты безопасности, как имеют их и ведущие производители систем управления базами данных. Кроме того, практически все Unix-системы основных производителей имеют версии с повышенной безопасностью для бизнес-приложений, соответствующие международным стандартам и способные удовлетворить самого требовательного пользователя. Более того, ни для кого не секрет, что безопасность системы не обеспечивается одной подсистемой, а является следствием комплексных технических, программных и организационных мер.

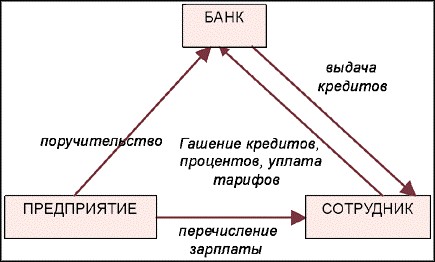

Главным обеспечением возврата ссудной задолженности и процентов является заработная плата, перечисляемая в банк. Дополнительным обеспечением является поручительство предприятия, в котором оно обязуется исполнить все обязательства заемщика в случае

его отказа погашать кредиты и проценты. Кроме того, подписание поручительства со стороны предприятия (или отказ в его подписании) отдельно по каждому сотруднику дает менеджерам предприятия дополнительный стимул для поощрения персонала.

Рис. 1. Отношения между предприятием, сотрудником и банком при выпуске и обслуживании кредитных карточек

Реализация программы кредитования сотрудников предприятия (рис. 1) со стороны АО «Халык групп» даст им доступ к части кредитных банковских услуг, что позволяет им оценить все преимущества, связанные с использованием банковских карточек Халык групп. [5]

Рассмотрим подробнее роль каждого участника в платежной системе.

ЦЕНТР межрегиональный центр расчетов по карточкам, объединяет участников системы в единую информационную сеть. Центр, являясь многофункциональной единицей системы, осуществляет сбор и обработку информации в системе. Все межрегиональные транзакции, сформированные в терминалах Торговых точек, регулярно передаются в Центр.

Основные функции Центра:

- Регистрация всех участников и структурных единиц системы.

- Обработка транзакций от терминалов и формирование пластиковых документов для эмитентов.

- Регистрация и учет новых Эмитентов, Эквайеров, Узлов, организаций, терминалов, продавцов Системы.

- Ведение «черных списков» Эмитентов (списков карточек, запрещенных к использованию эмитентами).

- Формирование комиссионных для Узлов, Процессинг-узлов и Эмитентов Системы.

- Авторизация транзакций в системе.

- Выдача служебных карточек для Узлов и Эмитентов Системы.

- Предварительная подготовка карт для участников системы.

- Контроль за целостностью системы.

ЭМИТЕНТ организация, осуществляющая эмиссию пластиковых карт системы клиентам и отвечающая по всем платежам своих клиентов, совершенным в инфраструктуре Системы.

Основные функции Эмитента:

- Выдача карт клиентам.

- Ведение карточных счетов клиентов.

- Возмещение денежных средств Эквайеру при расчете клиента Эмитента в торговой инфраструктуре Эквайера по карточке.

ЭКВАЙЕР организация, возмещающая денежные средства точке обслуживания за товары и услуги, предоставленные данной торговой точкой клиентам, рассчитавшимся по карточке.

Основные функции Эквайера:

- Прием к обслуживанию карт.

- Заключение договоров с Торговыми точками на прием карт для оплаты товаров и услуг.

- Возмещение денежных средств Торговым точкам, производящими обслуживание по карточкам.

ТОРГОВЫЕ ТОЧКИ / КАССОВЫЕ ТЕРМИНАЛЫ предприятия торговли, сферы услуг или сервиса, пункты выдачи наличных, оборудованные пластиковыми терминалами и принимающие к оплате карточки системы. Торговые точки самостоятельно определяют валюты и типы принимаемых карточек. Торговые предприятия могут как просто арендовать используемое при обслуживании клиентов расчетное оборудование, так и приобретать его у банка. [3]

Основные функции Торговой точки:

- Прием карточек для оплаты товаров и услуг.

- Предоставление минимальных сервисных возможностей клиенту (просмотр остатка карты, распечатка лимитов).

КЛИЕНТЫ физические и юридические лица, выступающие в качестве покупателей, продавцов (кассиров). Все клиенты имеют счета в системе расчета по пластиковым карточкам Эмитента/Эквайера. Юридические лица могут иметь при этом свои расчетные счета в других банках, не входящих в Систему.

УЗЕЛ региональный центр Системы, объединяющий Эмитентов, Эквайеров и Торговые точки в единую информационную сеть на региональном уровне.

Выступает в качестве регионального концентратора транзакций, сформированных в Торговых точках (транзакцией называется платежная операция или операция по выдаче наличных средств, совершаемая владельцем карточки при помощи терминалов системы), а также концентратором почтовых сообщений между Эмитентами, Эквайерами и Центром.

Основные функции Узла:

- Прием транзакций от пластиковых (POS) и кассовых (ATM) терминалов, банкоматов с последующей передачей их в Центр и передача им «черных списков».

- Регистрация POS и ATM терминалов.

- Транзитная передача данных между Центром и подключенными к данному Узлу Эмитентами и Эквайерами.

- Проверка карточек по «черному списку» при проведении авторизации.

- Маршрутизация запросов на авторизацию при совершении транзакций в режиме on-line.

ПРОЦЕССИНГ-УЗЕЛ (УЗЕЛ С ОБРАБОТКОЙ ТРАНЗАКЦИЙ) Узел, способный производить обработку транзакций, совершенных клиентами Эмитентов, в случае, если и Эмитент, и Эквайер обслуживаются на данном Узле. Если в транзакции задействован Эмитент, не зарегистрированный на данном Узле, то ее обработка происходит в обычном порядке через Центр. Эта модификация Узла удобна для регионов с замкнутой структурой системы, когда подавляющее большинство расчетов делается между Эмитентами и Эквайерами, обслуживающимися на одном Узле.

Основные функции Процессинг-узла:

- Прием транзакций от пластиковых (POS) и кассовых (ATM) терминалов, банкоматов с последующей передачей их в Центр, передача им «черного списка» Системы.

- Обработка транзакций и формирование пластиковых документов для Эмитентов и Эквайеров, обслуживающихся на данном Процессинг-узле.

- Регистрация POS и ATM терминалов.

- Транзитная передача данных между Центром и подключенными к данному Процессинг-узлу Эмитентами и Эквайерами.

- Проверка карточек по «черному списку» при проведении авторизации.

- Маршрутизация запросов на авторизацию при совершении транзакций в режиме ON-line. [3] Узел производит первичную обработку транзакции, а затем передает ее для дальнейшей обработки в Центр. Если транзакция передается в Процессинг-узел, то ее дальнейший путь зависит от того, какие банки принимали участие в ее формировании. Если транзакция «местная», т.е. и Эмитент, выпустивший карточку, и Эквайер, принявший платеж, зарегистрированы на данном Процессинг-узле, то обработка такой транзакции происходит непосредственно на этом Процессинг-узле. Если же транзакция межрегиональная, то для обработки она передается в Центр. Развитая система электронных платежей позволит разрабатывать методы экономической оптимизации платежей, алгоритмы оптимальных платежей и строить экономически эффективные автоматизированные (кибернетические) системы. Для создания полнофункциональной системы электронной коммерции требуется, чтобы взаимодействовали, как минимум, четыре участника:

- Клиент, имеющий доступ к сети передачи данных и соответствующее программное обеспечение для ведения электронной коммерции.

- Магазин, осуществляющий электронные продажи.

- Фирма-эквайер, которая, обладая соответствующим программным обеспечением, осуществляет авторизацию и проведение платежей.

- Банк, выдающий клиенту денежные средства (электронные деньги, карточки).

Казахстан по географическому охвату относится к региону CEMEA, куда входит 84 страны. По количеству карт VISA Казахстан входит в десятку стран-лидеров в регионе. Если говорить о лидерстве среди стран СНГ, то здесь Казахстан замыкает тройку передовиков впереди него только Россия и Украина. В первой тройке Казахстан и по оборотам по картам VISA среди стран СНГ. По итогам за прошлый год первое место по этому показателю заняла Россия там оборот составил более $34 млрд. За ней следует Украина $9 млрд. И третье место за Казахстаном $4,7 млрд. При этом темпы роста оборота по картам VISA казахстанских банков в торговой сети практически в 2 раза опережают темпы роста оборота в банкоматной сети. [4]

Сегодня казахстанцы более уверенно пользуются картой Visa для оплаты товаров и услуг, нежели наличными. Если смотреть на эту картину более масштабно, то подобная тенденция ведет к прозрачности экономики республики в целом.

На сегодняшний день в ассоциацию VISA International входит 20 банков Казахстана. Хотелось бы особо отметить их вклад в развитие карточного рынка. Ведущие казахстанские банки ежегодно поддерживают наши маркетинговые программы, направленные на увеличение доверия со стороны казахстанцев к безналичным платежам. Несомненно, что без инициативности банков Казахстана мы не смогли бы добиться таких высоких результатов в республике.

Казахстан является для VISA одним из приоритетных рынков. Наша главная задача, которая характеризует всю деятельность VISA, заключается в развитии рынка безналичных платежей и стимулировании развития экономики страны путем использования банковских карт. Исходя из этой задачи наши планы строятся из нескольких элементов. Во-первых, мы активно работаем над расширением сети приема карт VISA. Сегодня в Казахстане около 5 тыс. торговых точек, которые принимают карты Visa. Совместно с банками мы ставим перед собой задачу увеличить это число до 8 тыс. в ближайшие два года и до 16 тыс. в следующие пять лет.

По данным из различных источников, в Казахстане сегодня около 64 тыс. торговых точек, готовых принимать к оплате карты. Вместе с банками мы ведем активную работу, обучающую, информационную и маркетинговую, по привлечению торговых предприятий к работе с банковскими картами.

Сегодня Казахстан лидирует по количеству чиповых карт среди 12 стран СНГ. Их количество составляет 34% от общего числа выпущенных карт Visa в Казахстане. Казахстанские банки достаточно активно поддерживают все решения по внедрению новых технологий. В 2005 году Народный банк Казахстана совместно с Visa успешно внедрил новую для Казахстана услугу «Мобильный банк Verified by Visa». [6]

Литература

- Чектыбаева Д.Э. Пластиковые платежные средства: состояние и перспективы//Вестник КазГУ. – 2009. – № 3. – С.139.

- Постановление Правления Национального Банка Республики Казахстан № 9 от 20 апреля 1993 г. «Об организации электронных межрегиональных платежей между расчетно-кассовыми центрами Нацбанка Республики Казахстан обслуживаемых автономно на ПЭВМ IBM PC AT».

- Правила применения Государственного классификатора Республики Казахстан – единого класификатора назначения платежей. – А., 2004.

- Банковская система Казахстана. Сборник // Данные Агентства по статистике РК. – А., 2013.

- Платежные карточки Народного Банка//hsbs.kz 2012.

- Антонович Г. Перспективы развития и пути улучшения использования электронных денег. – А., 2011. – С. 123.