В статье рассмотрены данные исследований по оценке рисков деятельности медицинской страховой компании, предложена систематизация показателей оценки рисков, рассматриваются схемы минимизации рисков, при осуществлении медицинской страховой деятельности. В работе подчеркивается необходимость повышения качества оказания медицинских услуг и эффективного построения системы управления рисками медицинской страховой компании в условиях глобального финансовоэкономического кризиса и перспективы внедрения обязательного медицинского страхования в Республике Казахстан.

Актуальность. Социальная роль страхования на случай болезни, являющимся аналогом добровольного медицинского страхования (ДМС) в Республике Казахстан (РК) заключается в том, что оно дает возможность застрахованным в получении качественных медицинских услуг в медицинских организациях с более высоким уровнем сервиса и оснащенности, способствует снижению нагрузки на государственную систему медицинского обслуживания, является дополнением к гарантированному объему бесплатной медицинской помощи.

Специфика ДМС связана с тем, что страховая компания для обеспечения медицинского обслуживания застрахованным тесно взаимодействует с организациями, обеспечивающими ассистанс (помощь), различными медицинскими учреждениями – поставщиками медицинских услуг и другими организациями, и физическими лицами, предоставляющими услуги аутсорсинга. Успех медицинского страхования, наряду с качественной организацией обслуживания и обеспечением управления и координации оказания медицинских услуг застрахованным самой страховой компанией, в значительной мере зависит от качества оказания медицинских услуг лечебными учреждениями, что приводит к существенному возрастанию рисков деятельности страховых компаний.

Следует учесть, что в страховой компании существует и множество других рисков, связанных со спецификой и проблемами ДМС. Обоснование стратегии поведения компании в такой ситуации достаточно сложный процесс. Поэтому, учитывая многочисленные риски, существующие в ДМС, в ряде исследований предложено пользоваться технологиями, получившие название селективный риск- менеджмент [1]. Управления этими рисками, как правило, разрозненно и осуществляется на уровне структурных подразделений. Однако, рассмотрение рисков по отдельности может привести к ряду негативных последствий. В частности, могут быть упущены риски, лежащие на стыке полномочий отдельных структурных подразделений; упущены представления о взаимосвязи отдельных рисков; может исчезнуть представление о совокупном эффекте воздействия ряда негативных событий одновременно (эффект агрегации).

Именно поэтому необходима комплексная система управления рисками, которая подразумевает системный взгляд на управление рисками в целом. Деятельность страховой компании должна обеспечивать соответствие систем управления рисками и внутреннего контроля требованиям законодательства и регуляторным требованиям надзорного органа - Комитета по контролю и надзору финансового рынка и финансовых организаций (КФН) Национального Банка (НБ РК).

Цель исследования: Изучить изменения динамики удельного веса ДМС в структуре общего рынка страхования, в страховом портфеле страховой медицинской компании и влияние этих факторов на основные финансовые показатели организации. Проанализировать возможности повышения объемов деятельности компании в сегменте ДМС, без существенного риска снижения основных финансовых показателей и увеличения стратегического риска.

Материалы исследования. Исследованы результаты анализа рисков рынка страхования РК и АО «Казахская корпорация здравоохранения и медицинского страхования «ИНТЕРТИЧ» (далее «КК ЗиМС «ИНТЕРТИЧ»)за 2009-2013г.г. [2].

Результаты и обсуждение. Результаты деятельности страховой компании должны быть таковыми, чтобы, по возможности, надежно и, в определенной степени, оперативно получить ответ о платежеспособности организации. С помощью анализа данных показателей можно оценить финансовую устойчивость страховой компании, которая сама по себе является критерием оценки риска. Следует отметить наличие прямо пропорциональной зависимости между финансовой устойчивостью и риском. В принципе, это очевидно, поскольку как только компания становится финансово неустойчивой, то возникает риск банкротства. Таким образом, можно называть устойчивой ту компанию, у которой соотношения активов и обязательств такова, что при всех прочих условиях выручка от продажи договоров или использования активов достаточна для покрытия всех обязательств.

Анализ деятельности страховой компании можно разделить на две части: финансовый анализ (большая часть показателей формализуема) и анализ бизнеса страховой компании (показатели неформализуемые). Естественно, что для рынка и для потребителя крайне важна система контроля деятельности страховых компаний, которая получила название пруденциального надзора, представляющего систему нормативов, позволяющих оценивать и управлять рисками, возникающими в результате деятельности финансовой организации, а также система мер, позволяющих обеспечить соблюдение таких нормативов.

Согласно результатам проведенного исследования страхового рынка РК за период 2009-2013гг., установлено, что объемы страховых премий ДМС ежегодно увеличиваются и имеют положительную динамику роста. Так, за последние 5 лет, объем страховых премий ДМС в РК увеличился на 126,69% (рисунок 1).

Показатели роста страховых премий по страхованию ДМС находятся на уровне показателей роста общего объема премий по всем классам страхования, в связи с чем, доля ДМС в общем объеме страховых премий на протяжении последних пяти лет остается на уровне 6-7% (рисунок 2).

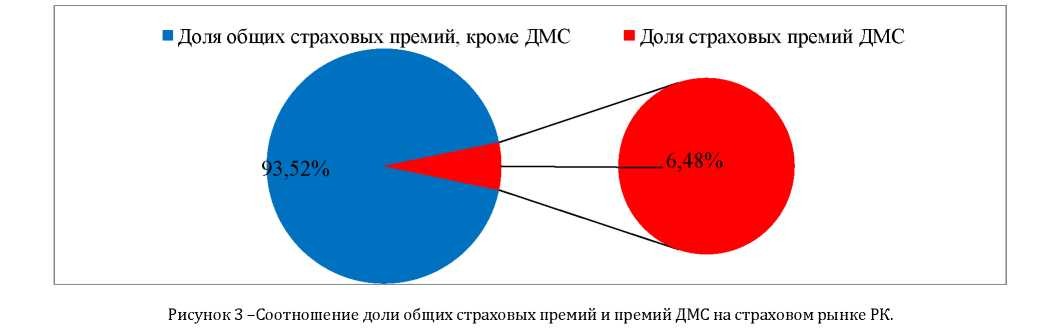

Соотношение доли общих страховых премий и премий ДМС на страховом рынке РК показал, что средний показатель удельного веса ДМС в общем объеме страховых премий по всем классам (видам) страхования РК за период 2009■ 2013гг. составляет 6,48% (рисунок 3).

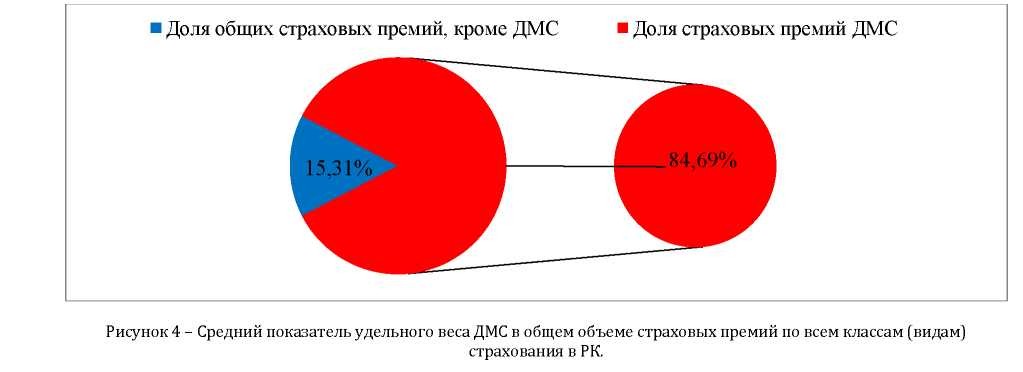

Доля ДМС в общем страховом портфеле АО «КК ЗиМС «ИНТЕРТИЧ», являющейся специализированной медицинской страховой компанией, за последние 5 лет находится в коридоре 80-88%. Средний показатель удельного веса ДМС в общем объеме страховых премий по всем классам (видам) страхования составляет 84,69% (рисунок 4).

Следует отметить, что именно при добровольном медицинском страховании и возникают серьезные риски, заставляющие многие страховые компании ограничивать удельный вес ДМС в своем портфеле. Рынок ДМС является одним из самых специфичных и проблемных в виду ряда следующих системных факторов:

- ДМС характеризуется с одной стороны не высоким размером страховой премии, средние размеры которых неуклонно снижаются. С другой стороны для них типичен постоянный характер и высокая частота наступления страховых случаев, с заметной тенденцией роста объема страховых выплат.

- Уровень выплат в ДМС значительно отличается от других видов страхования (за последние пять лет от 65 до 75% в среднем по РК, по некоторым компаниям – свыше 80%).

- Для ДМС не характерны единовременные крупные страховые выплаты, которые требуют перестрахования риска или наличия страховых резервов для осуществления крупных выплат.

- Высокая стоимость ведения бизнеса и организации медицинского обслуживания. Содержание и поддержание инфраструктуры, необходимой для обеспечения качественного медицинского обслуживания представляет собой значительные затраты, которые носят постоянный характер в отличие от других видов страхования.

- Отсутствие прозрачности деятельности и неопределенность статуса медицинских ассистанских компаний, являющихся немаловажной стороной исполнения условий договоров ДМС в части предоставления медицинских услуг. Необходима легализация медицинского ассистанса как субъекта налогообложения, субъекта лицензирования, субъекта надзора и регулирования страхового сектора.

- Опережающий и неуправляемый рост цен на платные медицинские услуги со стороны организаций – поставщиков медицинских услуг.

- Специфика ДМС требуют разработки специальных и особенных норм регулирования, необходимость внесения изменений в законодательные и нормативные документы, касающиеся вопросов; учета дебиторской задолженности страхователей при расчете фактической маржи платежеспособности страховых организаций, формирования страховых резервов, влияния сезонности на выполнение пруденциальных нормативов и др.

- Отсутствие мотивации и стимулирующих мер, в том числе предусматривающих освобождение от налогов страхователей ДМС и др.

Для страховых компаний и их клиентов по медицинскому страхованию, вселяет оптимизм поручение соответствующим ведомствам, которое Главы государствасделал в своем Послании народу Казахстана «Казахстанский путь-2050: единая цель, единые интересы, единое будущее». В нем указывалось о необходимости придать социальную направленность новой налоговой политики и, начиная с 2015 года, «разработать комплекс стимулирующих мер, в том числе предусматривающих практику освобождения от налогов компаний и граждан, вкладывающих средства в медицинское страхование себя, своей семьи, сотрудников, а также создания условий для роста частной медицины» [3].

Несовершенство методик оценки риска и нетто-премий в ДМС существенно тормозит развитие этого вида страховой деятельности. Поэтому, с одной стороны, повышение уровня финансовой устойчивости страховой компании, есть одна из главных целей риск-менеджмента в страховании, а с другой - эффективная система управления рисками сама по себе является фактором и необходимым элементом системы обеспечения и повышения финансовой устойчивости страховой компании. Естественно, крайне важным является также внедрение пруденциальных нормативов.

В РК согласно ст.46 Закона РК «О страховой деятельности» от 18 декабря 2000 года № 126-II[4], установлены пруденциальные нормативы и иные обязательные к соблюдению нормы и лимиты, соблюдение которых обеспечивают платежеспособность и финансовую устойчивость страховой организаций. К ним относятся:

- минимальный размер уставного капитала;

- норматив достаточности маржи платежеспособности;

- норматив достаточности высоколиквидных активов;

- нормативы диверсификации активов.

Пруденциальным нормативом для страховых компаний является норматив достаточности маржи платежеспособности.

По результатам проведенного анализа, состояние компании АО «КК ЗиМС «ИНТЕРТИЧ» можно назвать устойчивым, так как на протяжении всего анализируемого периода, активы компании значительно превышают величину обязательств и наблюдается положительная тенденция прироста активов и капитала компании.На рисунке 5 приведена динамика роста основных финансовых показателей АО «КК ЗиМС «ИНТЕРТИЧ» ( в тыс.тенге) за период 2009-2013 гг.

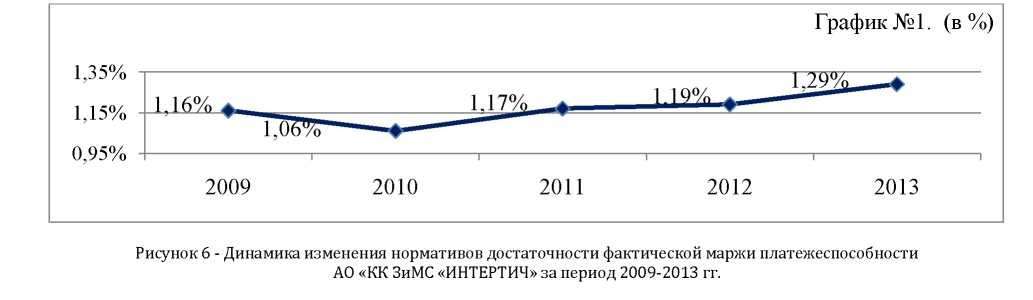

Относительно благополучной является и динамика платежеспособности компании (рисунок 6 ).

С 2004 года в РК используются тесты раннего предупреждения неустойчивой работы страховых компаний, представляющие собой систему оценок по четырех балльной шкале, что позволяет быстро определять компании с проблемами платежеспособности и оперативно принимать необходимые регуляторные меры. Таким образом, с рынка вытесняются слабые участники, и основные сегменты концентрируются в руках крупных компаний. В ходе оценки осуществляется анализ областей риска страховых компаний (капитал, активы, перестрахование, актуарные резервы, руководство, доходность, ликвидность, дочерние предприятия) и выставляется соответствующая оценка. Выделяют четыре оценки:

- Устойчивая – показатели финансовой устойчивости значительно превышают средние по рынку;

- Удовлетворительная – отсутствуют серьезные проблемы, финансовые показатели находятся на среднем или несколько выше среднего уровня показателей по рынку;

- Предельная – финансовое состояние вызывает опасения, имеются проблемы в управлении, слабая реакция менеджмента, финансовые показатели находятся значительно ниже средних показателей по рынку;

- Неудовлетворительная – считается недопустимым, показатели работы требуют принятия немедленных мер по исправлению недостатков, неустойчивое, наличие постоянных проблем, отсутствие реакции менеджмента и акционеров.

После осуществления расчетов тестов раннего предупреждения финансовое состояние в целом по страховому рынку оценивается как удовлетворительное, что свидетельствует о стабильном развитии страхового рынка в течение анализируемого периода.

Платежеспособность страховой компании - это объективный показатель его текущего финансового состояния путем прогнозирования в будущем. Иначе говоря, это возможность выполнения в будущем его обязательств, благодаря тем активам, которые есть в распоряжении перестраховщика, представляют собой реальные ценности, и поэтому являются ликвидными. Экономическая оценка рисков и капитала заставит страховщиков применять экономические принципы при подсчете имеющегося и необходимого капитала.

В недавно утвержденной Постановлением Правительства Республики Казахстан от 27 августа 2014 года № 954 «Концепции развития финансового сектора Республики Казахстан до 2030 года» отмечается, что в период после 2020 года перед финансовыми организациями встанут вызовы, связанные с ростом проникновения финансовых услуг, оказываемых глобальными и региональными лидерами на внутреннем рынке без коммерческого присутствия (через филиалы).В связи с этим, отечественные финансовые организации должны быть способны выигрывать конкуренцию за потребителя с игроками, аппетит к риску и возможности которых несопоставимо выше в условиях нераспространения на них базовых пруденциальных нормативов и требований. Направления развития финансового сектора также должны учитывать изменения, происходящие в глобальном масштабе. На фоне усиления интеграционных процессов разрабатываются согласованные унифицированные подходы к регулированию национальных финансовых рынков (стандарты Базель III, Solvency II) [5].

В настоящее время Национальным Банком РК разрабатывается план перехода страховых компаний РК на Solvency II, который представляет собой обновленный набор требований к платежеспособности страховых компаний, основанный на концепции экономического капитала, рассчитанного с учетом рисков. Основное преимущество данного подхода заключается в том, что размер капитала будет соответствовать размеру и характеру рисков, принимаемых на себя страховой компании. При этом считается, что использование данного подхода позволит обеспечить стабильное функционирование страховой компании в 99,5% случаев.

Наиболее актуальной и обсуждаемой темой на протяжении последних лет является перспектива внедрения в РК системы обязательного медицинского страхования (ОМС). Неопределенность ситуации повышает вероятность непредсказуемых рисков, как для государства, в целом, так и для медицинских организаций, населения и для страховых компаний РК. Рабочей группой рассматриваются различные варианты модели организации системы ОМС и финансирования здравоохранения в стране: государственная, бюджетно-страховая и частная. Несмотря на то, что существующей системой государственного финансирования в достаточной мере обеспечивается ежегодный рост средств для полного обеспечения гарантированного объема бесплатной медицинской помощи, для предоставления качественных медицинских услуг этого недостаточно. В этой связи вопрос перехода на бюджетно-страховую модель здравоохранения является для РК актуальным. Введение ОМС с участием страхового рынка позволит установить эффективный контроль расходования государственных средств, выделяемых на цели бесплатной медицинской помощи населению, а также создать механизмы привлечения дополнительных источников финансирования на эти цели с помощью страхового рынка. Медицинское страхование в состоянии существенно увеличить ресурсное обеспечение здравоохранения и повысить качество медицинских услуг. Страховые компании располагают преимуществами в достижении целей, от которых зависит успешное внедрение, управление и развитие ОМС:

- Качество медицинских услуг. Страховые компании имеют наработанные годами механизмы по управлению финансовыми потоками в области медицинского обслуживания населения, по сбору страховых премий, оценке и управлению рисками. Отработанные процедуры взаимодействия с медицинскими организациями, контроля и мониторинга медицинских расходов, и контроля качества медицинских услуг

- Прозрачность распределения финансовых потоков и контроль за ними. Соблюдение пруденциальных и иных обязательных нормативов (нормативных требований). Деятельность страховых компаний регулируется и контролируется КФН НБ РК. Страховые компании имеют опыт управления страховыми тарифами и ценообразованием на рынке ДМС.

- Развитие медицинской отрасли, за счет инвестирования средств страховых компаний, которые заинтересованы и располагают ресурсами для развития собственного ассистанса, для развития действующих и открытия новых медицинских клиник, для приобретения качественного медицинского оборудования и технологий. Страховые компании являются существенным источником финансирования медицинских организаций – поставщиков медицинских услуг.

В тоже время, страховой рынок РК не располагает достаточным количеством страховых компаний, специализирующихся на медицинском страховании, располагающими необходимыми ресурсами и инфраструктурой для обеспечения качественных медицинских услуг. Для успешного внедрения ОМС государству необходимо разработать четкие критерии, по которым оно будет определять готовность и способность страховых компаний предоставлять эти услуги. Основываясь на опыте ОМС в России, было бы целесообразно вывести медицинское страхование в отдельную отрасль страхования и дать право проводить ОМС и ДМС только специализированным медицинским страховым компаниям. Учитывая опыт введения ОМС в РК, России и других странах, необходимо детально оценить все возможные риски, варианты и дальнейшие сценарии развития ОМС. Об этом подчеркивается в Послании Главы государства народу Казахстана «Казахстанский путь-2050: единая цель, единые интересы, единое будущее», где затронута необходимость изучения вопроса о введении обязательного медицинского страхования.

Выводы:

- Рынок страхования ДМС является одним из самых специфичных и проблемных, и требует решения главной проблемы – построения системы обоснованного расчета риска в ДМС. Он нуждается в тщательном реформировании и в совершенствовании системы оценки рисков, с учетом особенностей ДМС.

- Необходимо усовершенствовать подходы и процедуры надзорного органа к оценке качества и эффективности систем управления рисками, применяемых медицинскими страховыми компаниями, в том числе путем установления специальных требований по самооценке систем управления рисками. Специфика рисков ДМС требует разработки специальных норм регулирования, необходимость внесения изменений в законодательные и нормативные документы. Необходима разработка комплекса стимулирующих мер, в том числе предусматривающих освобождение от налогов юридических и физических лиц при медицинском наиболее перспективных механизмов бизнеса является система специфика обуславливает определенных особенности финансовых страхового нормативов, поскольку, страховых компаний выделения системы характеризующих страховщиков как страховании.

- Одним из регулирования пруденциальных деятельности необходимость показателей, функционирования институтов. Переход на стандарты Solvency II является переходом к экономически обоснованной, построенной на риске, модели надзорного регулирования и представляет собой обновленный набор требований к платежеспособности страховых компаний, основанный на концепции экономического капитала, рассчитанного с учетом рисков.

- Необходимы совместные усилия государства, надзорного органа в сфере страхования и страховых компаний для выработки общей стратегии, направленной на дальнейшее развитие медицинского страхования, решение существующих проблем в этой области, эффективного построения системы управления рисками медицинской страховой компании с целью повышения качества оказания медицинских услуг и в условиях глобального финансовоэкономического кризиса и перспективы внедрения обязательного медицинского страхования в РК.

Необходимо тщательно изучить вопрос обоснованности и своевременности введения ОМС, оценить все возможные риски при выборе варианта модели организации системы ОМС и финансирования здравоохранения РК, просчитать все дальнейшие сценарии развития при принятии решения о введении ОМС в РК. Наиболее целесообразным и актуальным является переход на бюджетно-страховую модель здравоохранения РК.

СПИСОК ЛИТЕРАТУРЫ

- Гомелля В.Б. Страхование. - М.: Маркет ДС, 2006. - 488 с.

- Послание Главы государства народу Казахстана от 17 января 2014г. «Казахстанский путь-2050: Единая цель, единые интересы, единое будущее».

- Закон Республики Казахстан «О страховой деятельности» от 18 декабря 2000 года № 126-II.

- Постановление Правительства Республики Казахстан от 27 августа 2014 года № 954 «Об утверждении Концепции развития финансового сектора Республики Казахстан до 2030 года».