В статье рассматриваются актуальные аспекты управления финансами в РК. Особенность организации и функционирования финансового менеджмента на микроуровне.

Современное рыночное хозяйство любой страны представлено четырьмя основными секторами: домохозяйствами, коммерческими структурами, государственным сектором и соответствующими финансовыми институтами (посредниками). Главным представителем реального сектора экономики выступают коммерческие предприятия (фирмы, компании). Принимая известное представление о компании(предприятии) как объективном живом организме вполне допустимо образное сравнение ее финансов с кровеносной системой. Это сравнение не только позволяет развеять любые сомнения по поводу объективного характера финансов компании, но и признать ту огромную значимость, которую имеют финансы в жизнедеятельности любой компании. В динамично развивающихся рыночных условиях необходима реализация новой концепции финансовой деятельности коммерческих структур, базирующейся на формировании оптимальной системой управления финансами или финансового менеджмента.

Управление финансами или финансовый менеджмент в наиболее общем виде, представляет собой специфическую систему управления денежными потоками, движением финансовых ресурсов и соответствующей организаций финансовых отношении.

Обобщение опыта отечественных компании (предприятий) в управлении финансами позволяет сделать вывод, что на современном этапе происходит переход от решения простых задач(планирование и анализ движения денежных средств) к более сложным, комплексным(бюджетирование, планирование и управление капиталом, разработка и реализация финансово-экономической стратегии).

Внедрение качественно новых рыночных методов управления финансами позволяет снизить дефицит денежных средств, эффективно управлять капиталом, осуществлять анализ и управление ассортиментом продукции, проводить эффективную финансовую политику. Бесспорно, для того, чтобы финансовый менеджмент в полной мере выполнял свою миссию в РК, необходимы соответствующие условия и профессионально-подготовленные специалисты. Что касается первого, то финансовый менеджмент, как вид деятельности, требует комплекса социальных условии- экономических, правовых, организационных. На сегодня, экономические и правовые условия для осуществления финансового менеджмента в Казахстане в основном созданы.

Тем не менее, организационные цели, задачи финансового менеджмента Казахстанских предприятии резко отличаются от финансового менеджмента крупных западных компании и соответственно сам финансовый менеджмент трактуется как, система управления финансами("необходимый набор методов" - у Стояновой Е.С), направленное на достижение корпоративных целей. При этом по мере развития экономики и ее корпоративного сектора, цели и задачи компании становятся все более сложными. Перед финансовым менеджментом, как и в других сферах деятельности казахстанских компании стоит задача скорейшего развития и повышения конкурентоспособности.

Повышение конкурентоспособности национальной экономики невозможно без вложении (инвестиции) в интеллектуальную сферу, поднятия на должный уровень проблемы интеллектуального капитала, что в свою очередь выступает необходимым условием экономического роста всех секторов экономики. И как следствие требует увеличить расходы на образование государством, подготовку и переподготовку кадров предприятиями.

Но все же наиболее важной приоритетной задачей для финансового менеджмента является подготовка квалифицированных специалистов по управлению финансами корпорации. Речь идет не только о качественной вузовской подготовке, а скорее послевузовской, так как внедрение кредитной технологии бакалавра несколько "обезличила" подготовку таких специалистов.

Тем не менее, современное состояние и тенденции изменении, как в мировой, так и отечественной экономике, позволяют сделать вывод о том, что это направление имеет не только определенные традиции, но и хорошие перспективы в будущем.

"Синтез теории управления, теории финансов и аналитического аппарата бухгалтерского учета",- по мнению российского ученого Ковалева В.В, в финансовом менеджменте "вполне объясним и ….не является чем-то абсолютно уникальным" [1, с. 4344].

Тем более, уникален новый подход, новые аспекты в управлении финансами в условиях рыночной экономики Казахстана.

На рубеже XX и XXI веков процесс интернационализации национальных экономических систем стал настолько стремительным и всеобъемлющим, что получил название глобализации экономики. Широкое активное внедрение отечественных национальных компании на мировом рынке, позволило говорить о специфике финансового менеджмента в условиях международного бизнеса.

Таким образом, международный финансовый менеджмент-это еще одна разновидность и специфическая особенность современного финансового менеджмента в рыночной экономике РК.

В тоже время, формируется национальная модель финансового менеджмента, приобретают особые черты и формы проявления в условиях всесторонней модернизации национальной экономики.

Сегодня с уверенностью можно заявить, что финансовый рынок Казахстана в своей основе сложился и он достаточно емкий по объему сформированных финансовых ресурсов . Тем не менее, особо важной, приоритетной задачей на государственном уровне остается эффективное управление финансами на микроуровне. А здесь картина выглядит неутешительно. Так, большинство функционирующих предприятии страны, как правило, работают "на себя", извлекая поспешно доходы и не имея соответствующей стратегии. Это позволяет сделать вывод, что сфера финансов предприятии, корпоративные финансы в Казахстане еще не достигли уровня всех принципов финансового менеджмента. Исследуя финансовые ресурсы на микроуровне и выполняя достаточность финансового обеспечения производственного потенциала в стране, а также эффективность использования в целях денежных средств всеми предприятиями убеждаешься в присутствии многих негативных проявлении: в сфере денежных потоков, выполнении обязательств по платежам, в целевом использовании денег и обеспечении рентабельности и так далее [2, с. 147-148].

Исследование аспектов функционирования финансового менеджмента в различных сферах и отраслях экономики, позволяет говорить, что финансовый менеджмент, рассматриваемый как система, должен объединить в единую цепочку как концептуальные подходы к обоснованию финансовых решении, процедуры их осуществления вплоть до разработки и использования необходимых показателей результативности предприятия, так и стратегии предприятия. Современный мир за последние 20-25 лет прошел ряд этапов в развитии таких целостных систем управления финансами корпорации, что позволяет выявить уроки из этого опыта.

Мировой опыт позволяет выявить два типа устаревших систем финансового управления:

- - система с внутренним конфликтом принципов принятия финансовых решений с одной стороны, и требованиями среды-с другой.

- - система, содержащие конфликт между принципами принятия решений и механизмами воплощения их в жизнь.

Первый тип устаревших систем свойственен компаниям, где в процессе становления финансового управления не были преодолены противоречия подходов к анализу операции компании и формулированию ее цели, задачи, а вместе с ними и к выбору необходимого набора инструментов финансового управления, возникающие между традиционной, бухгалтерской и противоположное ей- финансовой моделям компании.

Отмеченные конфликты вытекают из смещения противоположных подходов к анализу компании. Между тем различия бухгалтерского и финансового подходов к анализу компании очень существенны. Бухгалтерское видение операции компании основано на фактически проведенных операциях, исключая из анализа альтернативность возможных действии и практически игнорирует вариантность развития.

Финансовая модель компании, опирается не на бухгалтерские, а на альтернативные издержки. Используя в анализе бухгалтерские данные. Финансовый менеджер не может ограничиваться ими. Существенное отличие двух видении одной и той же компании-бухгалтерского и финансового-связано с тем, какая группа показателей- масса дохода, доходность или рентабельность реализации, прибыль на одну долю в собственном капитале. Внимание финансового менеджера сформулировано на показателях потоков денежных средств.

Второй тип системы финансового менеджмента компании - это системы, содержащие конфликт между принципами принятия решений и механизмами их воплощения в жизнь.

Во многом второй тип выглядит более продвинутым, так как отмеченные противоречия в нем уже ликвидированы. В этом типе процедуры принятия финансовых решений соответствуют принципам именно финансовой модели компании, опираются на более представительный ряд аналитических приемов, выходя за рамки упрощенных бухгалтерских трактовок количественных показателей компании. Тем не менее, и в нем, как следует из опыта западных крупных корпорации, обнаруживаются внутренние несоответствия, снижающие эффективность не только собственно финансовых (решений об инвестициях, источниках финансирования, о реструктуризации), но и всех управленческих решений. В частности, финансовому менеджменту данного типа свойственен конфликт между долгосрочными задачами развития, выдвигаемый перед менеджментом компании и интересами развития выдвигаемыми в применяемых методах обоснования стратегических вариантов развития.

Рассмотренные выше особенности управления финансами предприятии и организация финансового менеджмента трансформируется в практическую деятельность отечественных предприятии крупного и среднего бизнеса. Данная проблема исследована в деятельности крупной Казахстанской компании "АО Казпочта". АО "Казпочта" - оператор почтовой связи РК, представляет Почтовую администрацию Казахстана во Всемирном почтовом союзе, участником международных платёжных систем VISA International и MasterCard Worldwide, а также является одним из базовых элементов общегосударственной инфраструктуры.

АО "Казпочта" несет ответственность за обеспечение экономической, социальной, экологической стабильности, оказывая общедоступные услуги на всей территории Республики Казахстан. Осознавая свою ответственность за вклад в устойчивое развитие общества, АО "Казпочта" принимает обязательства по социально-ответственному взаимодействию со всеми заинтересованными сторонами. Преимущество АО "Казпочта" в том, что компания представлена в самых отдаленных населенных пунктах страны, и в сложившихся условиях отделения почтовой связи смогут выступить центром экономической активности на селе, и для этого руководством АО "Казпочта" прилагаются все усилия. В компании активно идет процесс модернизации и перехода к качественному предоставлению услуг, что означает не только улучшение обслуживания, но и технического, операционного, технологического, информационного обновления почтовой сети. АО "Казпочта" поддерживает инициативы, направленные на расширение своего участия в правительственных программах и проектах развития АО "Самрук-Қазына". На сегодняшний день казахстанская почта - это около 21 000 человек персонала, свыше 3200 отделений связи по всей стране, 14 областных и 4 филиала республиканского значения, оказывающих населению и бизнесу страны почтовые, финансовые и агентские услуги.

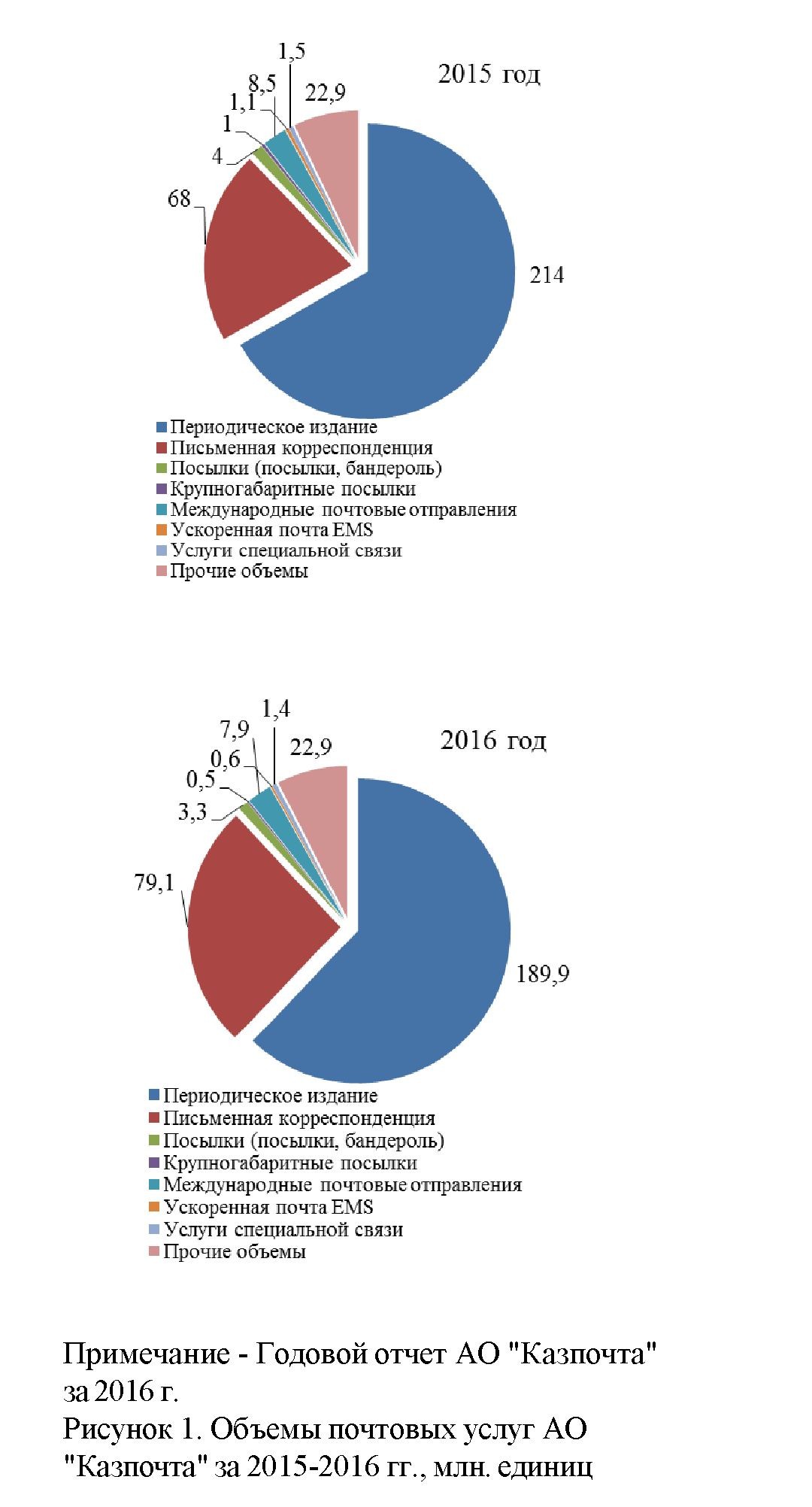

За 2016 год объемы почтовых услуг составили 304 млн. единиц, уменьшились на 17 млн. единиц или на 5,3% по сравнению с аналогичным периодом (рисунок 1).

Как видно из рисунка 1, объемы почтовых услуг за 2016 год снизились на 17 млн. единиц по сравнению с 2015 годом. Данное снижение связано с уменьшением доли охвата рынка письменной корреспонденции с 85% в 2015 году до 76% в 2016 году, а также снижение доли на рынке посылок с 65% до 62% за 2015 и 2016 годы аналогично.

Как видно из рисунка 1, объемы почтовых услуг за 2016 год снизились на 17 млн. единиц по сравнению с 2015 годом. Данное снижение связано с уменьшением доли охвата рынка письменной корреспонденции с 85% в 2015 году до 76% в 2016 году, а также снижение доли на рынке посылок с 65% до 62% за 2015 и 2016 годы аналогично.

Объемы финансовых услуг представлены на рисунке 2, за 2016 год составили 905 млрд. тенге, в 2015 году 874 млрд. тенге увеличившись на 31 млрд. тенге или 3,5%. Исходя из рисунка, наблюдается рост объемов финансовых услуг АО "Казпочта".

АО "Казпочта" остается крупнейшим игроком на этом рынке с общей долей около 85%. Однако, во многих сегментах конкуренция уже существует и продолжает развиваться. В наиболее привлекательных под сегментах B2C, таких как Direct Mail, согласно экспертным оценкам, доля Компании не превышает 30%. Сдерживающими факторами развития услуги Direct Mail являются высокая себестоимость оказания услуг (в части переменных затрат) и отсутствие сегментированных баз данных для рассылки, что снижает эффективность проведения рекламных мероприятий для клиентов. Также ожидается снижение общего объема рынка вследствие развития интернета и переключения на электронные каналы связи. Сегмент посылочных отправлений является быстрорастущим, доля рынка АО "Казпочта", согласно экспертной оценке, с учетом всех участников рынка по простым посылочным отправлениям составляет более 60%. Более половины (55%) приходится на B2C сегмент - в основном, это каталожные продажи и онлайн- торговля. Доля B2B-сегмента составляет порядка 30%. При этом, шире всего АО "Казпочта" представлена на этом рынке в отдаленных регионах, то есть в наименее привлекательных сегментах.

В наиболее привлекательном городском сегменте у АО "Казпочта" сильная конкуренция как местных, так и международных компании. АО "Казпочта", чтобы составить сильную конкуренцию, необходимо соответствовать уровню основных игроков рынка, в том числе и признанных мировых лидеров, как по цене, так и по качеству оказываемых услуг. Высокие издержки, и как следствие - невозможность оперативно предложить рынку продукт с требуемым соотношением цены и качества создает риски потери наиболее привлекательных сегментов рынка. За 2016 год доходы составили в сумме 15,45 млрд. тенге, что выше уровня 2015 года на 17,1% или на 2,26 млрд. тенге. Объемы за 2016 г. составили 0,91 млрд. тенге, что выше уровня 2015 года на 4,6% или на 0,04 млрд. тенге (таблица 2). Анализ основных финансовых коэффициентов, характеризующих эффективность финансовой деятельности АО "Казпочта" представлено в таблице 1.

При сопоставлении фактических значений финансовых коэффициентов АО "Казпочта" их целевому уровню, все полученные отклонения от нормы не являются критичными, в частности, коэффициенты платежеспособности и финансовой устойчивости, что обусловлено небольшой долей краткосрочных обязательств предприятия, а по некоторым показателям эффективности прослеживается положительная динамика.

Для достижения высоких темпов роста оборота нужно повышать возможности увеличения рентабельности собственных средств. Рентабельность - в общем смысле, это отношение результатов к затратам.

Проведенный анализ АО "Казпочта" показал, что предприятие находится достаточно в устойчивом финансовом положении и имеет достаточную ликвидность активов. У предприятия в 2016 году наблюдаются положительные тенденции: рост валюты баланса, то есть увеличение суммы активов, а также улучшились показатели рентабельности за год, что свидетельствует о повышении эффективности управления финансами.

Вывод:

Показатели платежеспособности свидетельствуют о том, что АО "Казпочта" имеют среднюю платежеспособность, то есть активы, выпущенные в оборот, не приносят достаточной прибыли.

По коэффициенту платежеспособности наблюдается снижение показателей, в связи с увеличением обязательств предприятия. В связи с этим руководству предприятия необходимо заострить свое внимание на обеспечение повышения показателей платежеспособности. В этом направлении следует обратить внимание на поиск путей сокращения краткосрочных и долгосрочных обязательств.

А также исходя из проведенного анализа показатели финансовой независимости и финансовой устойчивости не в достаточной мере достигают нормативных значений, которые отражают недостаточность покрытия обязательств за счет собственных средств. Руководству предприятия АО "Казпочта" необходимо укрепить свою финансовую независимость за счет надежных и долгосрочных источников.

Рентабельность собственного капитала по чистой прибыли рассчитанный в анализе показывает отклонение от нормативных значений, который отражает долю чистой прибыли в собственном капитале предприятия. В данном направлении следует увеличить собственный капитал для укрепления финансового положения и устойчивости предприятия на рынке.

Таким образом, на основе проведенных расчетов можно сказать, что при увеличении выручки от оказания услуг, и снижение своих обязательств, предприятие свою прибыль, пройдет порог рентабельности и увеличится запас финансовой прочности.

Повышение эффективности деятельности зависит от лучшего использования основных фондов. Необходимо интенсивнее использовать созданный производственный потенциал, добиваться ритмичности деятельности. Важное место в повышении эффективности деятельности предприятия занимают организационноэкономические факторы.

Таким образом, руководство АО "Казпочта" должно уделить больше внимания на отчисления в фонд накопления: на развитие производства, на увеличение оборотного капитала, в фонд потребления, на социальные выплаты. Если увеличение средств, направленных на потребление, сопровождается ростом производительности труда, снижением коэффициента текучести кадров, повышением уровня квалификации работников, то использование прибыли на потребление является экономически эффективным.

Рыночные условия хозяйствования определяют приоритетные направления собственной прибыли. Развитие конкуренции вызывает необходимость расширения оказываемых услуг, его совершенствование, удовлетворение материальных и социальных потребностей трудовых коллективов.

Список литературы:

- 1 Ковалев В.В-Введение в финансовый менеджмент М: Финансы и статистика, 2001-с.43-44

- 2 Искакова З.Д Финансово-кредитная система Казахстана в условиях рыночной экономики. Алмата,2001-с. 147-148.