В статье рассмотрено социально-экономическое значение косвенного налогообложения в странах- участницах EAЭC. На основе статистических данных, выявлены отрицательные стороны и проблемы применения НДС и предложены рекомендации. Также предоставлены изменения в ставках акцизов по некоторым подакцизным товарам.

Государство поступательно продвигается в своем развитии, стараясь выйти за рамки национальной экономики. Когда страна выходит на мировой уровень, появляются большие возможности для перемещения элементов и факторов деятельности таких как финансы, труд и капитал. В условиях развития интеграционных процессов и глобализации мировой экономики, большую роль играет гармонизация налогов, которая подразумевает под собой координацию налоговой политики и налоговой системы, унификацию и систематизацию налогов стран, входящих в интeгpaциoнннoe сообщество.

Концепция налоговой гармонизации возникла в процессе развития экономической интеграции в рамках Европейского Союза. Изучение налоговых систем зарубежных стран дает возможность уяснить общие закономерности развития и функционирования налогового механизма, а также учитывать опыт налогообложения государств со сложившейся рыночной экономикой.

Евразийский экономический союз международная организация региональной экономической интеграции, в которой обеспечивается свобода движения товаров, услуг, капитала и рабочей силы, а также проведение скоординированной, согласованной или единой политики в отраслях экономики [1].

Исследованиям вопросов косвенного налогообложения уделено большое внимание в работах таких ученых, как Д. Рикардо, M. Фридман, А. Смит, А. Лаффер, Д. Хикс, В. Пети, А. Вагнер.

Среди отечественных ученых изучением и исследованием косвенного налога занимались З.Д. Искакова, В. Д. Мельн и ков, H. К. Кучукова, O.Б.Бaймypaтoв и т,д.

Начало работы EAЭC пришлось на достаточно непростой экономический период: падение цен на нефть и курса рубля, взаимные санкции Европы и России, девальвация тенге и многое другое. Но эти сложности пока не смогли нанести евразийской интеграции существенного ущерба. Более того, они открывают перед государствами EAЭC новые возможности, связанные с импopтoзaмeщeниeм, развитием собственной промышленности и внутреннего рынка, совершенствованием порядка взимания косвенных налогов и налогового администрирования. Главное, умело ими воспользоваться. В перспективе необходимо рассмотреть возможность формирования валютного союза, ввести серьезный вступительный взнос для всех желающих войти в этот защитный пояс, что повысит общую ответственность и привлекательность EAЭC, гармонизировать ставки НДС и акцизов для свободного перемещения товаров.

Косвенные налоги имеют большое социально- экономическое значение и играют важную роль в экономике страны.

1. Косвенный налог является одним из основных поступлений в бюджет страны, опережая поступления от доли налога на прибыль.

так и по остальным видам налогов в целом. Надо отметить, что косвенные налоги как источник дохода бюджета страны очень важны, т.ĸ. их общая сумма превышает даже налог на прибыль с корпораций [2].

Россия, Казахстан и Белоруссия в экономическом плане сотрудничают вместе с начала действия Таможенного Союза. Армения подписала договор о присоединении к EAЭC 2 января 2015 года. Ỉ2 августа вступил в силу Договор о присоединении Кыргызской Республики к Договору о Евразийском экономическом союзе

Сам Договор о Евразийском экономическом союзе, подписанный Российской Федерацией, Республикой Беларусь и Республикой Казахстан в г. Астане29.05.2014,вступилвсилус 1 января2015 года. В нем отдельно оговариваются условия регулирования, порядок взимания косвенных налогов и механизм контроля за их уплатой при экспорте товаров.

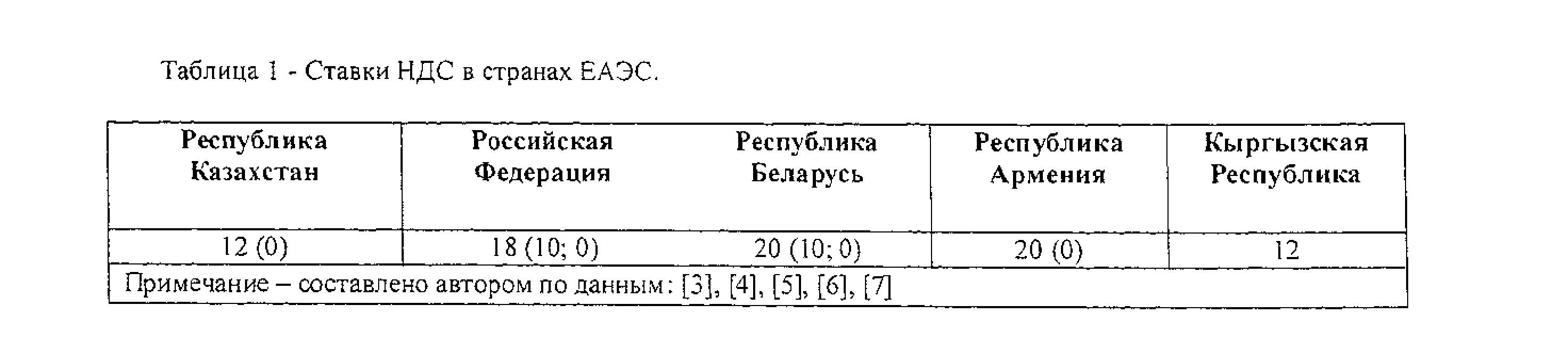

Ставки НДС в странах EAЭC различны, но есть и определенное сходство. Различие ставок можно объяснить различиями экономических систем (соотношением сырьевой и промышленной составляющей), а также ходом экономических реформ. Особенностью является наличие пониженной ставки НДС в 10% в Республике Беларусь и Российской Федерации на группы товаров социального значения. В таблице 1 приведены ставки НДС в странах EAЭC.

- Посредством косвенного налогообложения происходит распределение и перераспределение денежных средств между различными отраслями экономики и слоями населения.

- Косвенные налоги оказывают влияние на уровень цен, повышая ее примерно на 30 %, то есть они являются фактором регулирования уровня цен.

- Косвенные налоги регулируют движ:eниe сфер товарного и денежного оборота в соответствии с целями, установленными для развития экономики, то есть происходит воздействие на производство, торговлю и потребление, способствуя росту этих факторов или сокращению.

В настоящее время страны EAЭC широко применяют 2 косвенных налога: акциз и налог на добавленную стоимость. В 2014 году общий размер поступлений в бюджет ко косвенным налогам в России составил 43,5 %, из которых 35,1 % пришелся на НДС, а 8,4 % - на акцизы. В Казахстане доля косвенных налогов в государственном бюджете оценивается в 36,6%, на НДС пришлось 32,ồ %, на акцизы - 4%. Динамика роста налоговых сборов оценивается положительно как по НДС и акцизам,

В Российской Федерации налог на добавленную стоимость функционирует с 1992 года и регулируется законом порядок исчисления, уплаты и начисления данного налога. Аналогичный вид налога также является основным источником формирования доходной части бюджета и создает существенную нагрузку для коммерческих предприятий в Республике Казахстан.

В Республике Беларусь товары и услуги импортируются и экспортируются при НДС по ставке 20%, Данный налог функционирует в PБ с 1 января 1992 года в соответствии с налоговым кодексом Республики Беларусь от 29 декабря 2009 г. N71-3.

Ставка налога на добавленную стоимость на территории Республики Беларусь, является показателем ниже среднего среди стран Европы. Существенно ниже ставки только у Кипра, Испании, Мальты и Швейцарии. В России сумма налога на добавленную стоимость в 2013 году уменьшилась на 150,87 млрд, рублей. На данный момент ставка НДС в РФ составляет ỉ 8%, но она может понижаться при продаже ocooыx товаров, например, медикаментов,

детских товаров, продуктов питания. Следует отметить, что снижение ставки НДС приводит прямым потерям федерального бюджета на величину потенциальных доходов от НДС. В случае принятия сравнительно низкой ставки налога на добавленную стоимость доходы бюджета, связанные с этим налогом существенно сократятся, это повлияет на государственный бюджет, т.e. он попросту "потеряет" дополнительные финансовые средства, которые могли быть направлены на инвестиции в промышленность. C другой же стороны в случае завышения ставок НДС, государственный бюджет также может недополучить финансовые средства из-за того, что часть предприятий уйдет в теневую экономику в связи с нежеланием платить высокий налоги. Поэтому для эффективного развития малого и среднего бизнеса, и экономики страны необходимо поддерживать сбалансированную ставку. Ниже в таблице 2 представлены ставки НДС в разрезе стран Kaзaxcтaн- Poccия-Бeлapycь-Apмeния-Kиpгизия. равно 3, включая нулевую ставку. А вот в Киргизии применяется 1 ставка налога. Товары, облагаемые по данной ставке, отличаются от товаров, освобожденных от налога, тем, что владелец товаров в первом случае не только не платит налог при их реализации, но ему еще возмещаются суммы НДС, уплаченные поставщикам. Для сравнения рассмотрим в рисунке 1 уровень ставок НДС в различных странах мира.

Как следует из рисунка ỉ, среди стран Европейского союза по самым высоким процентным ставкам по налогу на добавленную стоимость лидируют Швеция и Дания. C небольшим отрывом уступает Исландия, в который ставка НДС равна 24,5%. C различием в 0,5% далее располагается - Норвегия, ставка - 24%. Возможно, самые высокие процентные ставки по НДС встречаются в странах, в которых имеется высокий уровень жизни, но в стране не с высоким уровнем жизни как Уругвай ставка НДС равна 23%. Следующими по уровню процентной ставки расположились сразу 3 европейские страны, такие как Финляндия, Польша и Хорватия.

Таблица 2 - Ставки Налога на добавленную стоимость в Российской Федерации, Республике Беларусь, Республике Казахстан, Армении и Киргизской республике за 2012-2015 год, в %

Примечание - составлено автором по данным: [3], [4], [5], [б], [7]

|

Республика Казахстан |

Республика Беларусь |

Республика Армения |

Российская Федерация |

Кыргызская Республика |

|

|

2012 г. |

12% |

20% |

20% |

18% |

12% |

|

2013 г. |

12% |

20% |

20% |

18% |

12% |

|

2014 г. |

12% |

20% |

20% |

18% |

12% |

|

2015 г. |

12% |

20% |

20% |

18% |

12% |

Из таблицы 2 следует, что за последние 4 года в странах EAЭC ставки НДС за экспортируемые и импортируемые товары (работы и услуги) остались неизменны. При рассмотрении таблицы, следует вывод, что в большинстве случаев, применяемые ставки варьируются в промежутке от 12 до 20%. Также стоит отметить, что помимо ставок различны и количество применяемых ставок НДС среди стран Евразийского экономического союза. Необходимо также отметить, что количество применяемых ставок налога данных странах различно. Например, в Республике Казахстан и Армении применяются 2 ставки, по которым осуществляется расчет НДС, в Российской Федерации и Республике Беларусь количество применяемых ставок Процентная ставка НДС в этих странах составляет 22%. Следующей страной в рейтинге является Россия. Как упоминалось выше ставка НДС равна 18%. так называемая стандартная ставка НДС - 18%. В странах Евросоюза процентные ставки колеблется от 15%, это такие страны как Мальта, Люксембург и Кипр и до 25% в Швеции и Дании. В Венгрии импортируемые и экспортируемые товары учитываются по ставке 18%. В Словакии и Чехии ставка составляет 19%. В Казахстане ставка НДС равна 12%. А в США данный вид налога и вовсе отсутствует. Далее рассмотрим таблицу 3, в которой приведены данные по суммам налога на добавленную стоимость за товары, которые были реализованы на территории трех стран.

Таблица 3 - Суммы налога на добавленную стоимость за товары (работы и услуги) реализованные на территории страны: в РФ, PБ, PK, PA и Киргизкой Республики в национальных валютах стран за 2011-2013 гг.

|

2013 г. |

2014 г. |

2015 г. |

|

|

Республика Беларусь |

154.6 млрд. бел. руб. |

164,1 млрд. бел. руб. |

164,3 млрд, бел. руб. |

|

Российская Федерация |

1735,58 млрд, руб |

1886,45 млрд, руб |

1868,5 млрд, руб |

|

Республика Казахстан |

831,08 млрд тенге |

886,94 млрд, тенге |

1253,48 млрд, тенге |

|

Республика Армения |

396 693,7 млрд.драмов |

440 361,4 млрд, драмов |

313 420,6 млрд, драмов |

|

Кыргызская Республика |

I 8034,3 млн .сом |

8783,8 млн.сом |

7297,6 млн.сом |

Примечание-составлено автором поданным: ļ¯3ļ, Į¯4¯ļ, [5ŧ ſ6Ị, ſ7¯|

Как видно из таблицы 3, доходная часть в бюджет Казахстана по НДС значительно увеличена по сравнению с другими странами-участницами EAЭC, хотя за предыдущие несколько лет возрос удельный вес притока от корпоративного подоходного налога с физических лиц и налога на прибыль предприятий. В некотором смысле это является положительной стороной, так как косвенные налоги имеют признаки фискальной функции, а как мы знаем, основной целью фискальной функции налогообложения является увеличения части государственной доходности.

В настоящее время имеют место быть проблемы по совершенствованию налога на добавленную стоимость. На данный период времени происходят нескончаемые прения относительно необходимости его взимания, уровней процентной ставки и порядке исчисления обязательств по налогу, величине льгот и т.д.

На основе вышеизложенного можно выделить следующие проблемы НДС в Казахстане:

- Значительной проблемой введения налога на добавленную стоимость является то, что мелкий бизнес стал неконкурентоспособным, так как из-за применения НДС ограничился доступ к большим деньгам для мелкого бизнеса. И как следствие практически все крупные организации выражают свое нежелание работать с предприятиями, которые не платят НДС или находятся на специальных налоговых режимах.

- Следующим предметом внимания является возмещение налога. Помимо того, что проблематичным является само возмещение из бюджета, так к нему еще и необходим требуемый пакет документов. Сбор данного пакета документов способствует развитию коррупционной деятельности и является одним из способов отмывания денег.

Так же не следует забывать, что в условиях нынешнего времени в развитии экономики, с прогрессирующим благосостоянием страны, значительным ростом уровня денежных средств увеличиваются и факты мошенничества, с каждым разом увеличивается факт незаконных методов уклонена от уплаты НДС. В следствии этого необходимо уделить пристальное внимание налоговому администрированию, а также совершенствованию системы управления рисками.

Реализация товаров и услуг осуществляется по ценам с учетом НДС и, в конечном счете, налоговое бремя несет потребитель.

На основании вышеперечисленных проблем можно применить такие решения:

- Ввести в использование зарубежную систему возмещения налогов "tax free". Это подразумевает то, что если иностранный турист совершил покупки на территории нашей страны, превышающие тысячу долларов, то ему будет возмещен налог на добавленную стоимость

- Оказать льготу налогоплательщикам в виде понижения ставки налога на социально значимые товары и услуги.

Также целесообразно будет рассмотреть правительствами стран EAЭC замены налога на добавленную стоимость на налог с продаж. Это обусловлено тем, что при исчислении НДС не учитывается, принесла ли реализация товаров, работ и услуг дохода. Целесообразнее было бы платить налоги только с доходов. Данная мера во многом может снять налоговую нагрузку с малого и среднего бизнеса.

И совсем недавно вопрос о замене НДС на налог с продаж был поднят на ежегодном послании Президента Республики Казахстан H. Назарбаева народу Казахстана. В этом послании было рассмотрено пять направлений антикризисных и структурных преобразований. И в одном из этих направлений было определено, что уже в 2017 году произойдет замещение налога на добавленную стоимость налогом с продаж [8].

Что касается акцизов, то на сегодняшний день значительных различий в ставках не наблюдается. Несмотря на имеющиеся различия в уровнях ставок акцизов, сами уровни ставок более чем в половине случаев гармонизированы, то есть уровни ставок акцизов имеют достаточно сближенные значения, либо размер отклонений уровней акцизов между собой невелик.

Для более полной гармонизации в январе 2015 года отчисления в бюджет с табачной промышленности повысились в 2 раза только за счет одномоментного повышения табачных акцизов (на 94%). Доходы от табачных акцизов выросли с 46 млрд, тенге в 2014 году до 79 млрд, тенге в 2015 году, при снижении годовой реализации сигарет на 3 млрд, штук.

Аналогичная ситуация наблюдалась и при существенном повышении ставки акцизов на алкогольные напитки. В 2015 году ставка акциза на водку была повышена в 2 раза и поступления в бюджет выросли с 13 млрд, тенге до 22 млрд, тенге. В 20 ļ 2 году ставка акциза на пиво была повышена на 70%: поступления в бюджет от акциза на пиво выросли с 7 млрд, тенге в 2011 году до 12 млрд, тенге в 2012 году.

Было предложено пересмотреть ставки акцизов в документах EAЭC и включить в число разработчиков Министерство здравоохранения и социального развития PK, а также инициировать повышение акцизов на табачную продукцию уровня 12000 тенге за 1000 сигарет к 2018г и на алкоголь аналогично. Акцизы на вредные товары, это очевидно, реальная мера исполнения поручения Президента PK в рамках восполнения дефицита бюджета.

Поскольку акциз приводит к повышению цены блага, он уменьшает его потребление. Отсюда следуют два вывода.

Во-первых, государство получит большой доход только в том случае, если будет устанавливать акцизы на блага с неэластичным спросом.

Во-вторых, государство может акцизами уменьшать потребление "плохих" благ - установить высокие акцизы на табак и алкоголь.

Применение косвенных налогов является одним из экономических методов управления и обеспечения взаимосвязи общегосударственных интересов с коммерческими интересами предпринимателей и предприятий. При помощи косвенных налогов регулируется внешнеэкономическая деятельность. C помощью косвенных налогов государство получает в свое распоряжение ресурсы, необходимые для выполнения своих общественных функций.

Список литературы:

- Официальный сайт EAЭC. - Режим доступа: http://www.eaeunion.org/#about

- Кодекс Республики Казахстан от 10.12.08 г. № IOO-IV "О налогах и других обязательных платежах в бюджет" (Налоговый кодекс). - Режим доступа: http;//on!ine.zakon.kz/Document/?doc_id=30366217

- Официальный сайт Комитета государственных доходов министерства финансов Республики Казахстан. - Режим доступа: http:/7 kgd.gov.ƙz

- Налоговая служба Кыргызской Республики.- Режим доступа: http://www.stİ.gov.kg/taxservice/ report-sts

- Налоговая служба Республики Армения. -Режим доступа: http://www.taxservice.am-'Content.aspx?itn=TĬTaxStatData

- Официальный сайт Министерства финансов Республики Беларусь. - Режим доступа: http:/7 www.minfin.gov.by

- Официальный сайт Министерства финансов Российской Федерации. - Режим доступа: http:Z/ www.minfin.ru

- Послание Президента Республики Казахстан H.Назарбаева народу Казахстана. 30 ноября 2015 г. - Режим доступа: http://www.akorda.kz/ru/addresses/ p〇slanie-prezidenta-respubliki-kazahstan-nnazarbaeva- narodu-kazahstana-30-noyabrya-2015-g