В статье рассмотрены теоретические аспекты ипотечного кредитования. Раскрыть!.классификации ипотеки, а также характерные отличительные черты ипотечного кредитования. Уделяется внимание развитию системы ипотечного кредитования в Казахстане.

Приобретение собственного жилья первоочередная потребность для каждой семьи. Традиционная схема финансирования строительства жилья в Казахстане, как часть бывшей советской системы жилищного финансирования, представляла собой централизованное распределение бюджетных ресурсов для строительства государственного жилья и его бесплатного распределения среди граждан, стоящих в очереди на улучшение жилищных условий. Эта схема показала свою несостоятельность в период обретения Казахстаном независимости и перехода к рыночной экономике.

В условиях сокращения бюджетного финансирования строительства и обеспечения населения жильем, основным источником средств для приобретения жилья становятся собственные средства населения, а также кредиты банков, как это происходит в большинстве экономически развитых стран мира. В этих условиях объективно возникает потребность в долгосрочных кредитах населению на жилищное строительство, минимально подверженных воздействию инфляции и максимально обеспеченных своевременным возвратом. Именно этим требованиям отвечает ипотечный кредит, обеспеченный залогом товарноматериальных ценностей.

Ипотечное кредитование - один из самых эффективных способов привлечения инвестиций в жилищную сферу. Именно ипотека позволяет согласовывать интересы населения - в улучшении жилищных условий, банков - в эффективной работе, строительный комплекс - в ритмичной загрузке производства и государства, заинтересованного в экономическом росте, которому будет способствовать широкое распространения ипотечного кредитования населения.

Опыт многих зарубежных стран свидетельствует о том, что при правильной организации и ведении взвешенной государственной политики ипотека постепенно трансформируется в самофинансируемую систему, которая обеспечивает и в значительной степени определяет функционирование рынка жилья. При этом за счет резкого расширения платежеспособного спроса со стороны населения активизируется новое строительство, увеличивается выпуск строительных материалов, специализированной техники, появляются новые улучшенные архитектурные проекты, происходит ускоренное развитие многих смежных отраслей экономики.

Все вышесказанное подтверждает актуальность и практическую значимость темы данной научной работы.

Ипотека (гpeч. hypotheke - залог, заклад) - сдача в залог земли и другого недвижимого имущества с целью получения денежной ссуды - ипотечного кредита (кредита под закладную). Ипотекой называют и саму закладную-документ, удостоверяющий сдачу имущества в залог, а также в долг по ипотечному кредиту

Слово "ипотека" греческого происхождения. Впервые оно было употреблено в законодательстве Солона (6 s. до н. э.).

Само понятие "ипотека" основывается на древнеримских принципах залога, являясь более совершенной его формой. Со временем менялись лишь условия предоставления, объемы и цели ипотечного кредита, надежность его обеспечения, кредитных отношений, связанных с ипотекой.

Ипотека - это одна из форм имущественного обеспечения обязательства должника, при которой недвижимое имущество остается в собственности должника, а кредитор в случае невыполнения последним своего обязательства приобретает право получить удовлетворение за счет реализации данного имущества [1, с.88].

Обязательство должника может быть не только банковским, но и обязательством, основанным на купле-продаже, аренде, подряде, другом договоре, причинении вреда и т. п.

Ипотека характеризуется следующими отличительными чертами;

Во-первых, ипотека, как и всякий залог, - это способ обеспечения надлежащего исполнения другого (основного) обязательства - займа или кредитного договора, договора аренды и т. д. Следовательно, ипотека базируется на основном обязательстве, так как без него она теряет смысл.

Во-вторых, в качестве предмета ипотеки всегда выступает недвижимость. К недвижимому имуществу относятся земельные участки и все, что прочно с ними связано: предприятия, жилые дома, другие здания, сооружения.

В-третьих, предмет ипотеки всегда находится во владении должника. Он же остается собственником, пользователем и фактическим владельцем этого имущества, но лишается права распоряжения им, по крайней мере без согласия кредитора, на время залогового периода.

В-четвертых, договор кредитора и должника об установлении ипотеки оформляется специальным документом - закладной, которая сопровождается нотариальным удостоверением и государственной регистрацией.

В-пятых, при значительном превышении стоимости залога над суммой выданного кредита ипотека дает возможность получить дополнительные ипотечные ссуды под залог того же имущества (вторая, третья ипотека). Права ипотечных кредиторов по одному и тому же недвижимому имуществу удовлетворяются в порядке регистрации ипотеки, т. e. внесения записи о регистрации ипотеки в специальные ипотечные книги.

И, наконец, в случае неисполнения обязательства, обеспеченного ипотекой, кредитор вправе требовать продажи заложенного имущества с публичных торгов. При реализации имущества, заложенного по договору ипотеки, ипотечный кредитор имеет преимущества перед другими кредиторами в размере суммы, указанной в закладной [2, с.14-39].

Из сказанного выше следует, что можно выделить следующие принципы ипотеки:

- гласности, или публичности, - доступ каждого заинтересованного лица к информации, содержащейся в ипотечной книге;

- специальности - возможность установления ипотеки только к определенной недвижимости и в определенном объеме;

- достоверности - записи в публичных книгах означают, что в отношении данного имущества нет иных прав и правовых ограничений, кроме обозначенных;

- старшинства - преимущество одного закладного права перед другим в зависимости от времени внесения его в ипотечную книгу;

- бесповоротности - ипотека прекращается лишь в случаях, прямо предусмотренных в законе или договоре;

- неприменимости погасительной давности к занесенным в ипотечную книгу правам.

Ипотечное кредитование - это залог недвижимого имущества при получении займа банке, дающее право кредитору преимущественного удовлетворения претензий к должнику на сумму заложенного имущества [3, с. 25].

Ипотечные кредиты классифицируются по различным признакам.

- По объекту недвижимости:

- з℮m℮льhьĩ℮ участки;

- предприятия, а также здания, сооружения и иное недвижимое имущество, используемое в предпринимательской деятельности;

- жилые дома, квартиры и части жилых домов и квартир, состоящие из одной или нескольких изолированных комнат;

- дачи, садовые дома, гаражи и другие строения потребительского назначения;

- воздушные, морские суда, суда каботажного плавания и космические объекты;

- объекты незавершенного строительства.

- По целям кредитования:

приобретение готового жилья в многоквартирном доме либо отдельного дома на одну или несколько семей в качестве основного или дополнительного места жительства;

- приобретение дома для сезонного проживания, дачи, садовых домиков с участками земли; приобретение земельного участка под застройку.

- на строительство, реконструкцию, капитальный ремонт индивидуального жилья, домов сезонного проживания, на инженерное обустройство земельного участка (прокладку коммуникационных сетей);

- строительство и приобретение готового жилья с целью инвестиций.

- По виду кредитора:

- банковские;

- небанковские.

- По виду заемщиков:

- Как субъектов кредитования:

- кредиты, предоставляемые застройщикам и строителям;

- кредиты, предоставляемые непосредственно будущему владельцу жилья;

- По степени аффилированности заемщиков кредиты могут предоставляться:

- сотрудникам банков;

- сотрудникам фирм - клиентов банка;

- клиентам риэлтерских фирм, клиенты;

- лицам, проживающим в данном регионе;

- всем желающим.

- По способу рефинансирования. Ипотечным кредитованием занимаются различные кредитные институты. Особенности их деятельности заключены в способе рефинансирования выдаваемых кредитов (Таблица 1).

Из таблицы 2 видно, что имеются различные виды кредитных институтов, занимающихся выдачей ипотечного кредита, но данные институты различаются по способу рефинансирования, а именно по выпуску ипотечных облигаций; по наличию собственных, привлеченных и заемных средств и т.д. Различаются ипотечные и универсальные банки, cтpoйcбepĸaccы и кредитные учреждения, занимающиеся ипотечным кредитованием.

- По срокам кредитования. В ряде стран классификация кредитов различается по срокам (Таблица 2).

Таблица l - Классификация кредитов по способу рефинансирования выдаваемых кредитов

|

№ п/п |

Способ рефинансирования |

Вид кредитного института |

|

1 |

Выпуск ипотечных облигации |

Ипотечные банки |

|

2 |

Предварительные накопления заемщиков, государственные субсидии |

Cтpoйcбepкассы |

|

3 |

Собственные, привлеченные и заемные средства (в том числе займы международных организаций) |

Универсальные банки |

|

4 |

Продажа закладных ипотечному агентству или крупному ипотечному банку, собственные, привлеченные и заемные средства (в том числе займы международных организаций) |

Кредитные учреждения, занимающиеся ипотечным кредитованием и заключившие договор с ипотечным агентством или крупным ипотечным банком |

|

Виды кредитов |

Великобритании |

Страны континентальной Европы |

США |

Россия |

Казахстан |

|

Краткосрочные |

До 3-х лет |

До 1 года |

До lгoдa |

До 1 года |

До 1 года |

|

Среднесрочные |

3-10 лет |

1 -5 лет |

I-10лeт |

1-3 года |

До 5 лет |

|

Долгосрочные |

Более l〇лeт |

Более 1 лет |

Более 10 лет |

Более 3-х лет |

Свыше 10 лет |

Таблица 2 ~ Классификация кредитов по срокам на примере развитых стран

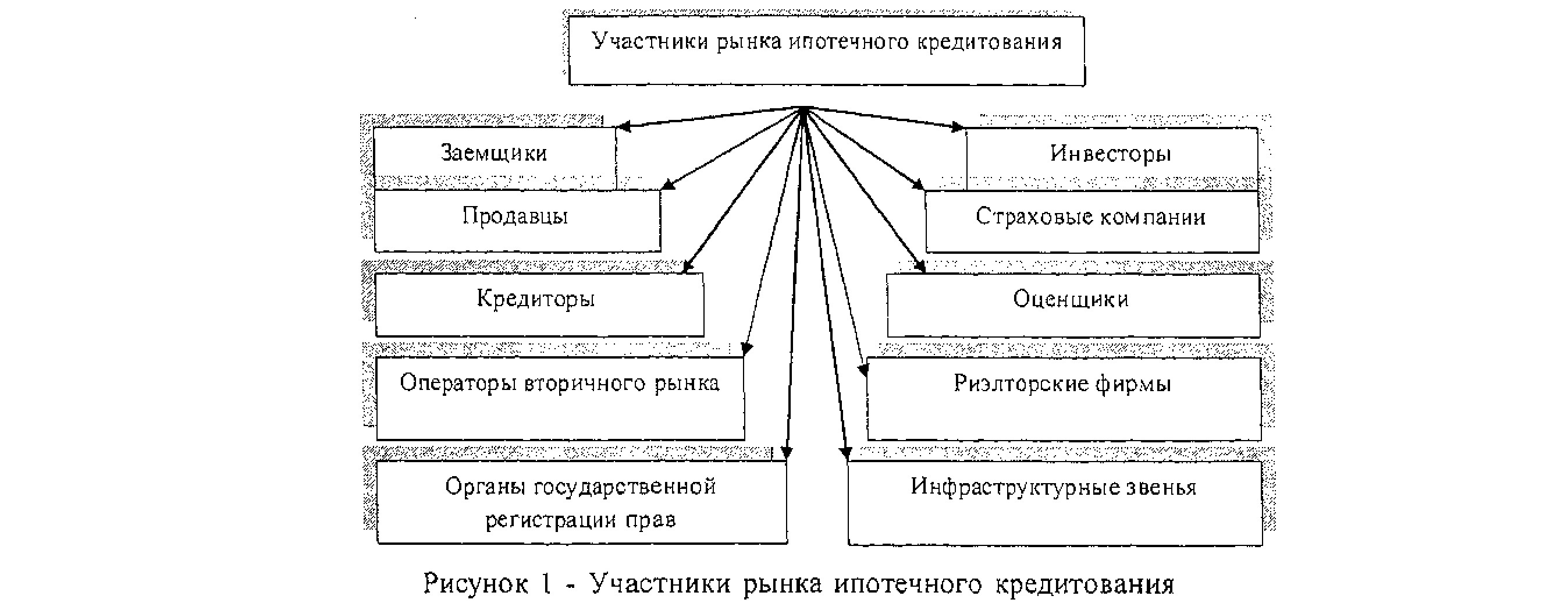

Более полную характеристику субъектам рынка ипотечного кредитования представим ниже:

- заемщики - физические лица, заключившие

кредитные договора с банками (кредитными организациями) или договора займа с юридическими лицами (не кредитными организациями) по условиям которых полученные в виде кредита средства используются для приобретения недвижимого имуще ст в а. Обеспечением

исполнения обязательств по договорам служит залог приобретаемого недвижимого имущества - ипотека.

- продавцы недвижимого имущества ~ физические и юридические лица, продающие недвижимое имущество, находящиеся в их собственности или принадлежащие другим физическим и юридическим лицам по их поручению.

- кредиторы - банки (кредитные организации) и иные юридические лица, предоставляющие заемщикам в установленном законом порядке ипотечные кредиты (займы). Основными функциями кредитора являются:

предоставление ипотечного кредита на основе оценки платежеспособности и кредитоспособности заемщика в соответствии с требованиями и условиями кредитования;

оформление кредитного договора и договора об ипотеки;

обслуживание выданных ипотечных кредитов.

- операторы вторичного рынка ипотечных кредитов (агентства по ипотечному кредитованию) - специализированные организации, осуществляющие рефинансирование кредитов, выдающих долгосрочные ипотечные кредиты населению.

- Органы государственной регистрации прав на недвижимое имущество и сделок с ним - государственные органы, обеспечивающие государственную регистрацию прав на недвижимое имущество и сделок с ним.

- Страховые компании - имеющие лицензии на осуществляющие страхования залога ипотечного кредитования.

- Оценщики - юридические и физические лица, имеющие право на осуществление профессиональной оценки недвижимого имущества, являющиеся предметом залога при ипотечном кредитовании.

- Риэлтерские фирмы - юридические лица, помощь в заключении сделок по купле-продаже, организация продажи недвижимого имущества по поручению других участников рынка недвижимого имущества, участие в организации посредничества на рынке купли-продажи недвижимого имущества для заемщиков и продавцов проведения торгов по реализации недвижимого имущества, на которое обращено взыскание.

- Pĩнвecmopы - юридические и физические лица, приобретающие ценные бумаги, обеспеченные ипотечными кредитами, эмитируемые кредиторами или операторами вторичного рынка. К их числу относятся пенсионные фонды, страховые компании, инвестиционные банки и др.

- Инфраструктурные звенья системы ипотечного кредитования - нотариат, паспортные службы, органы опеки и попечительства, юридические консультации и т.д,, обеспечивающие необходимое юридическое сопровождение сделок C недвижимым имуществом, регистрацию граждан по месту жительства (в том числе в заложенных квартирах и домах), защиту прав несовершеннолетних при заключении сделок с недвижимостью.

Ипотечное кредитование выступает существенным фактором экономического и социального развития страны. Его роль становится особенно заметной для страны в период выхода из экономического кризиса. Для постоянного роста совокупного производства, и, следовательно, совокупного дохода и совокупного потребления необходимо, чтобы часть сбережений от совокупного дохода направлялась через инвестиции в развитие производства. Тогда может возникнуть цепная реакция наращивания экономических показателей.

Одной из наиболее значимых проблем является проблема "конвертируемости" материальных активов в наличные и депозитные средства, в ценные бумаги. Особо значимым механизмом такой "конвертации" является ипотека из-за капитала, который входит в понятие "недвижимость", и наличия у недвижимости уникального свойства неспособности перемещаться через границу. Ипотека является не только важнейшим механизмом решения жилищной проблемы, но и важнейшим механизмом улучшения инвестиционного климата, регулирования денежной массы, социально- экономического прогресса в целом.

Не случайно "новый курс" Рузвельта начался с развития кредитования домовладельцев (жилищная ипотека). Так было не только в США, но и в других странах, где оздоровление экономики, как правило, сопровождалось развитием ипотечного кредитования.

Развитие ипотечного бизнеса позитивно сказывается на развитии реального сектора экономики.

Ипотека способствует реализации построенных домов, рост же строительства вызывает оживление в производстве строительных материалов и конструкций, строительного и дорожного машиностроения, в деревообработке и производстве мебели и т.д. Промышленное ипотечное кредитование дает возможность модернизировать производства, что приводит к повышению качества и конкурентоспособности пpoдyĸции-вce это ведет к увеличению экономического потенциала страны. [4, с. 49]

Развитие ипотечного кредитования оказывает положительное влияние на преодоление социальной н ecтaбил ь но cти.

Ипотека влияет на проблему занятости (дополнительные рабочие места в строительстве и других отраслях) и помогает удовлетворить потребность населения в жилье. [5, с. 54]

Огромное значение ипотека имеет и для повышения стабильности и эффективности функционирования банковской системы страны. Обеспеченные кредиты более безопасны (по сравнению с бланковыми) для банков, так как при невозврате кредита банк реализует залог и возвращает свои средства. (Разумеется, в случае с ипотекой для этого необходима правильная оценка недвижимости, а также развитый рынок недвижимости.) Снижению риска при ипотечном кредитовании также способствует целевой характер ссуд. Операции с недвижимостью зачастую являются кредитование, бесспорно, - направление банковской Ипотечный банк является относительно устойчивым и рентабельным экономическим институтом. Поэтому, чем больше в банковской системе таких надежных банков, тем стабильнее и эффективнее ее деятельность в экономической системе в целом.

менее рискованными по сравнению с текущими кредитными операциями коммерческих банков.

Ипотечное перспективное деятельности.

Ипотечные банки на национальном уровне обычно объединяются в ассоциации. Создание в рамках ассоциации ипотечных банков дополнительных резервов, гарантирующих вклады, помещенные в ипотечные банки, также укрепляет банковскую систему.

Существует еще одна важная сторона влияния системы ипотечного кредитования на стабильность банковской системы, связанная с функционированием вторичного рынка ссуд, обеспеченных закладными. Этот рынок способствует переливу капитала в более рентабельную сферу экономики (диверсификация банковского капитала), а также уменьшает разницу между процентными ставками в различных географических районах, что способствует формированию единой цены капитала в масштабе страны. [6, с. 78]

Поэтому на данном этале развития Республики Казахстан необходимо уделять должное внимание развитию системы ипотечного кредитования. Т.к. развитие данной системы - это очередной шаг в развитии рыночных отношений в Казахстане.

Таким образом, значение ипотеки для экономики страны заключается в следующем:

- вовлечение капиталов в виде недвижимости в хозяйственный оборот через механизмы залога, через вторичный рынок закладных ценных бумаг - существенный фактор оздоровления экономики;

- рынок недвижимости "связывает" значительную часть денежных средств и этим самым является важным антиинфляционным фактором. Например, в США 25% дохода среднего американца уходят на оплату долгов по недвижимости,

- денежные средства населения, включаемые в недвижимость, фактически включаются в развитие села, города, местного строительного комплекса, в создание и поддержку рабочих мест, а не уходят на сторону (например, не финансируют зарубежных производителей через покупку импортных потребительских товаров);

- применительно к работе банков освоение технологии кредитования под залог, в особенности под залог недвижимости, позволяет сделать шаг к общепринятой в мире системе обеспечения гарантий возвратности кредитов.

Все вышесказанное обусловливает объективную необходимость развития ипотеки (залога недвижимости) в Казахстане.

Список литературы:

- Aнтбaeвa У., Ахметова К., Koлeốaeвa И., Банковское дело: Зарубежный опыт и казахстанская практика: Учебное пособие - Алматы, 2004, 784 с.

- Ceйтĸacимoвa Г.C., Деньги, кредит банки: Учебник - Второе переработан, и дополнен, издание. - Алматы; Экономика, 1999. - 432 с.

- Лобанов А.А. Энциклопедия финансового pиcĸ-мeнeджмeнтa ⁄ Лобанов А.А., Чугунов А.В - M.: Альпина, 2009. - 936 с.

- Цылигинa Г.А. Ипотека: жилье в кредит. Астана, 2001 г.

- Балабанов И.T. Экономика недвижимости.- СПб.: C-Питepбypг, 2002 г.

- Дияpoв С.К. Экономика недвижимости. Kызoлopдa, 2003 г.