В статье рассмотрены вопросы налогового регулирования современной экономики Республики Казахстан. В связи с действующей налоговой системой, как инструментом налогового регулирования экономики, автором была предложена интерпретация новых функций налогов. Также в статье рассматривается организационный механизм регионального бюджетно-налогового планирования и выделен основной фактор воздействия налоговой политики на экономическое положение государства.

Налоговые отношения, их характер и природа, а также механизм функционирования налоговых отношений являются предметом исследования ученых-экономистов всех времен, так как именно налоговые отношения дают возможность государственного регулирования экономики. Однако проблема построения оптимальных налоговых взаимоотношений регулирующих социально - экономическое развитие является актуальной как в экономической теории, так и в практике, простое ooлoжeниe налогами различных источников поступления средств, а создание работающего механизма воздействия на хозяйственное поведение юридических и физических лиц. C этой целью используют временно или селективно предоставляемые налоговые скидки, а также отсрочку уплаты налогов [1, с. 74].

Зарубежные и отечественные ученные в своих трудах уделяли большое внимание налоговому регулированию экономики. Они отмечали социально-экономическую значимость налогового регулирования. Такие известные зарубежные ученные как Д. Риккардо, А. Смит, В. Петти, А. Маршалл, Mэнĸью, Дж. Кейнс, и др. занимались теоретическим исследованием социально- экономической природы налоговых отношений и их

В государственном регулировании экономики, налоги являются, во-первых, главным источником финансирования государственных расходов, материальной основой бюджетной политики, а во- вторых инструментом регулирования. Задачей го су дарствен ньtx бюджетных органов является не в влиянием на экономическую жизнь общества. Среди отечественных и российских ученых экономистов внесших значительный вклад в изучении природы и роли налоговых отношений можно отметить А.Б. Зeйнeльгaбдинy, К.К. Ильясову, M.T. Ocпaнoвa, B.Д. Мельникова M.H. Соболеву, Ю.Д. Шмелеву, которые оценивали влияние налоговых отношений на экономическую жизнь общества с разных сторон.

При изменении налоговых ставок, государство может создавать или уменьшать дополнительные стимулы для капиталовложений, а маневрируя уровнем косвенных налогов - воздействует на уровень цен и фонд потребления в целом.

Существует две стороны воздействия налогового регулирования:

- поощрительная

- ограничительная

Поощрительное налогообложение в первую очередь проявляет механизм налоговых льгот, при котором плательщик, совершает предусмотренные налоговым законодательством действия, но при этом приобретает возможность сохранить определенный размер подлежащих уплате средств.

В свою очередь ограничительная сторона, дает возможность плательщику сохранить часть платежа либо избежать его полностью, в случае если он не совершает тех или иных действий. Но при этом обе стороны налогового регулирования взаимно дополняют друг друга.

Соответствие критериям достаточности и эффективности показывают результативность налогового регулирования, которые определяют две оптимально допустимые границы налогообложения: нижнюю и верхнюю.

Нижняя граница - показывает уровень потребности бюджета: налогообложение не должно быть ниже предела потребностей бюджета для финансирования основных функций государства.

Верхняя граница ~ показывает уровень платежеспособности налогоплательщиков: налогообложение не должно быть выше допустимого предела, так как при его нарушении возможно снижение доходов налогоплательщика и налоговых поступлений, а также и его банкротство, что означает прекращение налоговых пocтyплeний[2, с.294].

Таким образом, достаточность налогообложения означает соблюдение необходимых условий налогообложения для получения налоговых доходов.

Основной функцией действующей налоговой системы, как инструмента регулирования экономики, является - развитие экономики, однако она не выполняет данную функцию в полной мере. В связи с этим возникает необходимость исследовать и проанализировать действующий механизм функционирования налоговых отношений со стороны социально - экономических проблем затронув национальные особенности нашей страны, накопленный отечественный опыт налоговой политики и сложившуюся модель хозяйствования.

Анализируя реформаторские идеи, касающиеся налоговой системы можно заметить, что предлагаемые изменения затрагивают лишь отдельные элементы налоговой системы (размер ставок, предоставляемые льготы и привилегии; объекты обложения; усиление или замена одних налогов на другие). Однако отсутствуют предложения о принципиально новых функциях налогов, которые бы соответствовали нынешним условиям развития рыночных отношений.

Эффективные налоговые отношения должны проявляться в оптимальном исполнении налогами фискальной, регулирующей и информационной функции, при этом приоритеты регулирования определяются социально-экономическими условиями, а также стратегией развития государства, определяемой руководством Казахстана. Причем основы функционирования налогов следует рассматривать в зависимости от состояния экономического базиса и общественно политической надстройки.

Таким образом, эффективность налогового регулирования зависит от соблюдения следующих условий:

- соответствие налоговых инструментов, используемых в экономике задачам и целям государства;

- соответствие налоговых инструментов, используемых в экономике уровню развития региональной и национальной экономики, а также уровню жизни населения:

- нецелесообразность преобладания налогов, которые могут искажать оценку факторов производства (например, на фонд оплаты труда);

- необходимость применения корректирующих налогов и налоговых инструментов, которые будут стимулировать предпринимательскую деятельность в ключевых и социально значимых сферах экономики, и способствовать достижению самодостаточности регионов;

- обеспечения баланса интересов государства, регионов и налогоплательщиков.

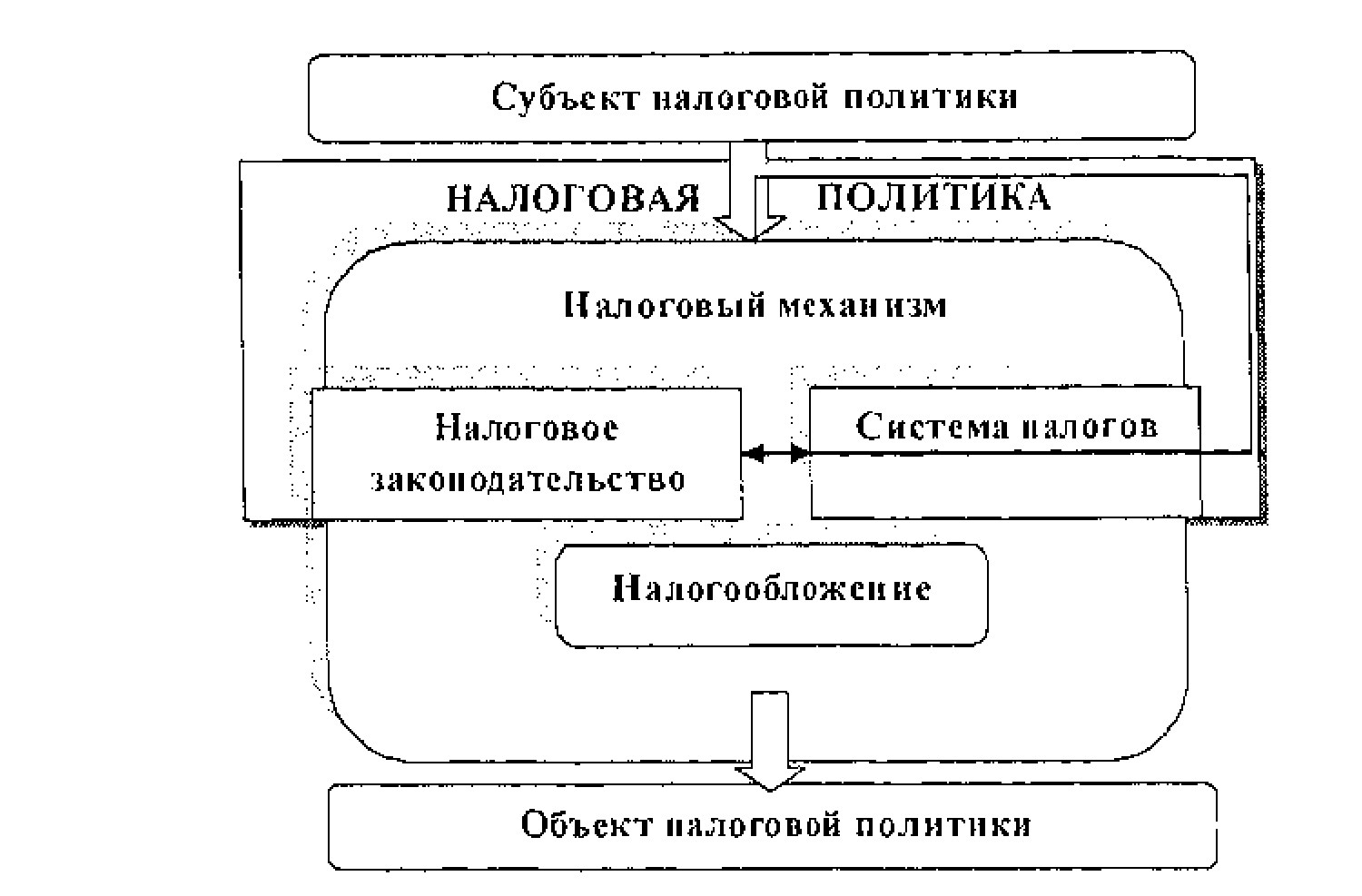

Реализация налоговой политики государства осуществляется через налоговый механизм. Исследуя достоинства и недостатки, существующих подходов определения понятия "налоговый механизм", а также изучив содержание данного понятия, позволили сформулировать следующую его формулировку: налоговый механизм государства - это формы, методы, способы организации и регулирования налоговых отношений, соответствующих исторически сложившимся целям и задачам налоговой политики государства и закреплённых в налоговом законодательстве.

Но, наличие и действие данных элементов налоговой политики государства зависит от конкретной ситуации. Суть функционирования указанных элементов обуславливается, в необходимости их формализации с целью непосредственного их включения в налоговый механизм государства. По нашему мнению, понятия система налогов и налоговое законодательство существуют во взаимосвязи. Законодательство, как материальный носитель, является субстратом, то есть ключевым моментом оптимизации налоговой системы. Но нужно отметить, что налоговоезаконодательство выражает налоговые отношения с юридической, то есть предметной стороны, тогда как система налогов выражается с экономической, функциональной стороны. Таким образом, взаимосвязь ключевых понятий, которые относятся к налоговой политике государства, отражены на рисунке 1[3, с.158].

Рисунок 1- Формирование научного аппарата налоговой политики

Основные цели современной налоговой политики государства должны соответствовать сложившимся условиям развития рыночных отношений.

В 2008 году произошел процесс дальнейшего совершенствования налоговых отношений, а именно замена Налогового Кодекса 2002 года. Так в январе 2009 г., был сформирован единый документ, благодаря которому можно комплексно оценивать систему налоговых отношений Республики Казахстан, также в данном документе были установлены новые уровни налоговой нагрузки налогоплательщиков:

В 2008 году произошел процесс дальнейшего совершенствования налоговых отношений, а именно замена Налогового Кодекса 2002 года. Так в январе 2009 г., был сформирован единый документ, благодаря которому можно комплексно оценивать систему налоговых отношений Республики Казахстан, также в данном документе были установлены новые уровни налоговой нагрузки налогоплательщиков:

Таблица 1- Поступление налогов в доходную часть государственного бюджета Республики Казахстан за 2013-2015 годы, млн. тенге

Примечание - Составлено автором по данным Комитета государственных доходов Республики Казахстан MФPK[5]

|

Виды налогов |

2013 |

2014 |

2015 |

Темп роста 2013 ĸ2014 году, в % |

Темп роста 2014 к 2015 году, в % |

|---|---|---|---|---|---|

|

Подоходный налог нaдoxoды |

1309,3 |

1467,9 |

1374,9 |

12,11 |

-6,34 |

|

НДС |

1214,7 |

1 116,70 |

893,5 |

-8,07 |

-19,99 |

|

Социальный налог |

335,1 |

377,5 |

408,7 |

12,7 |

8,26 |

|

Налоги на международную торговлю и внешние операции |

771,9 |

929 |

759,2 |

20,35 |

-18,28 |

|

Налоги на собственность |

187,8 |

217,1 |

239 |

15,6 |

10,09 |

|

Акцизы |

94,4 |

132,9 |

147,1 |

40,78 |

10,68 |

|

Итого |

1389,2 |

1656,5 |

1554 |

- более высокие для сырьевых отраслей экономики;

- более низкий для остальных секторов экономики.

Данные основополагающие нормы были введены в соответствии с Посланием Президента народу Казахстана, где говориться, что Правительству необходимо разработать новый Налоговый кодекс, благодаря которому будет проведена модернизация и диверсификация экономики, выхода бизнеса из "тени".

Новый Кодекс должен иметь характер закона прямого действия и ограждать от свободного толкования норм Налогового Кодекса налоговыми службами, сочетать качество администрирования и интересы налогоплательщиков [4].

Анализ поступления налоговых доходов позволяет получить представление о динамике налоговой нагрузки на экономику (таблица 1).

Происходящие в структуре налоговых доходов изменения показали, что наиболее существенные изменения наблюдаются по поступлениям по налогам на международную торговлю и внешние операции и налогам на собственность, так в 2014 году поступления по ним увеличились на 20,35 %, а в 2015 году снизились на 18,28%, по акцизам в 2014 году произошло увеличение поступлений на 40,78%, а в 2015 году на 10,68%, это связано с увеличением налоговых ставок на акцизную продукцию.

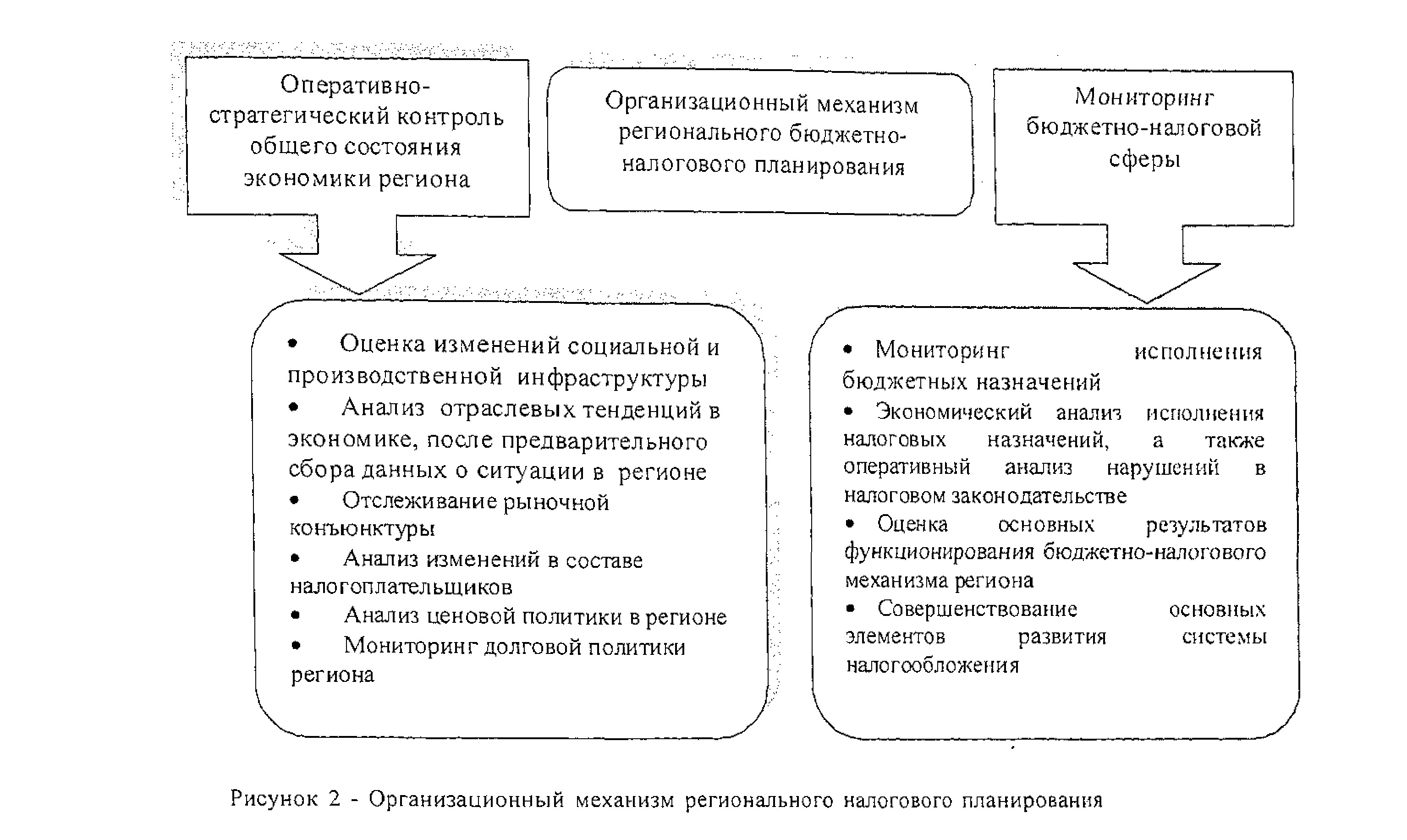

Большое значение во время экономического кризиса должно уделяться бюджетно-налоговому планированию на региональном уровне, так как в условиях дефицита информации данный процесс значительно усложняется. Для избежания негативных экономических тенденций, которые могут быть вызваны дальнейшим усугублением кризисных ситуаций,

организационный механизм бюджетно-налогового изображенный на рисунке 2.

предлагается регионального планирования,

Исследуя налоговую политику Республики Казахстан, можно выделить основной фактор ее воздействия на экономическое состояние государства, он проявляется в соотношении величины экономического роста и налоговой нагрузки. Стоит отметить, что современные условия экономического развития страны, когда к внутренним экономическим проблемам государства добавляются и еще и внешнеэкономические проблемы, необходимо уделить внимание, а оптимизацию налоговой нагрузки на сектора экономики государства так, чтобы негативные последствия кризисных ситуаций в экономике были минимальными [6].

Для этого необходимо принять меры по совершенствованию налогового механизма и налоговой системы государства для приведения налоговой нагрузки Республики Казахстан к функционально - эффективному виду. При этом данные меры налогового регулирования должны быть рассмотрены с возможностью создать основу для модернизации экономики, ее долгосрочного роста, а также как фундамент новой, после кризисной, структуры экономики.

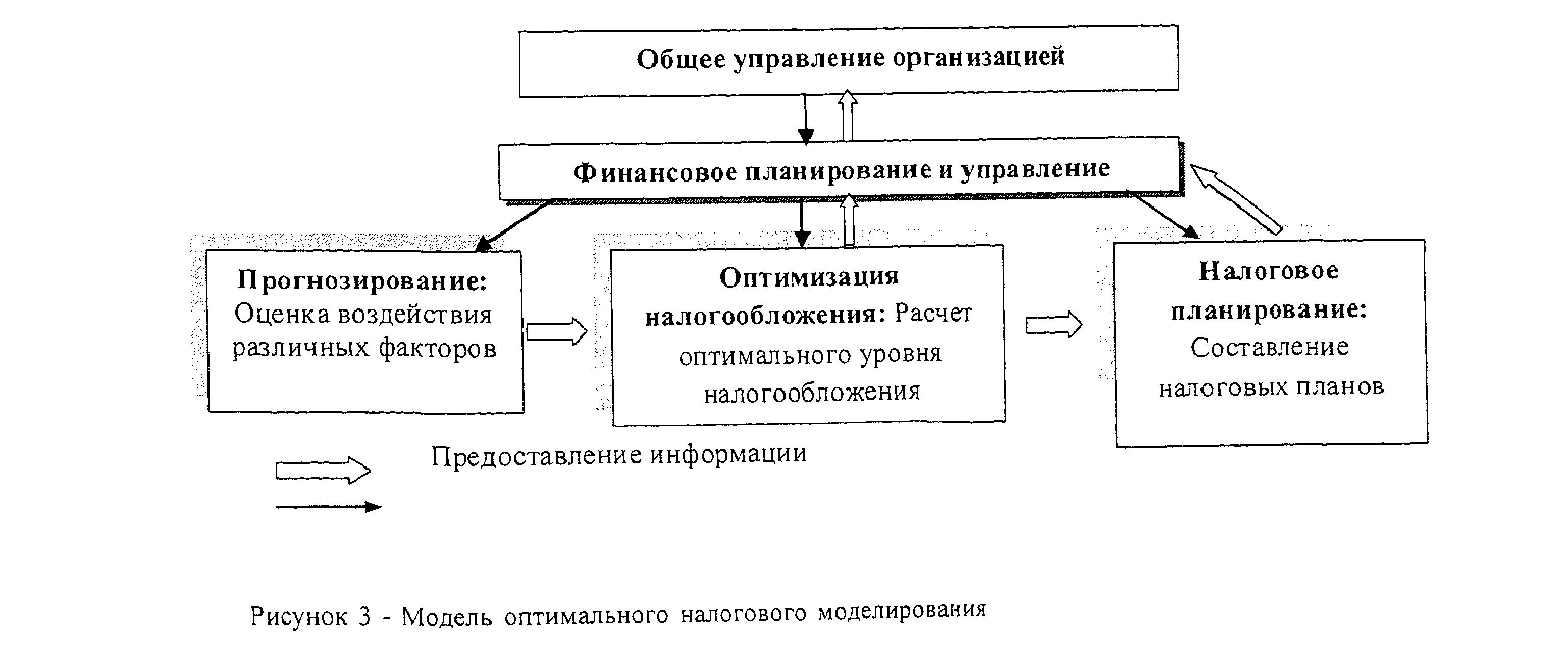

Автором предлагается модель оптимального налогового моделирования:

Суть предлагаемого метода идеального налогового моделирования это - формирование и анализ системы моделей, которая характеризует точку "идеального состояния". Эта точка отражает полное соответствие текущей налоговой политике государства, и выражается в показателях деятельности субъектов налогообложения и является в какой-то степени ориентиром для развития экономической деятельности.

В новых условиях развития современной экономики Республики Казахстан авторами статьи предлагаются новые функций налогов, которые будут соответствовать сложившимся экономическим отношениям государства:

- горизонтальное и вертикальное выравнивание местных бюджетов и бюджетов регионов;

- функция интервенции;

- обеспечение финансового равновесия;

- обеспечение сбалансированности;

- учeтнo-статистическая функция;

- защитная функция;

- информационная.

Также, в условиях финансового кризиса, когда принимаются жестокие меры по увеличению налоговых поступлений в бюджет, государству необходимо обратить внимание на пресечение незаконного вывоза капитала за рубеж и разработку мер по борьбе с оффшорным бизнесом, так как от их решения зависит реализация социальных проектов, которые влияют на благосостояние государства в целом.

Таким образом, можно сделать вывод, динамичное развитие экономики нашего государства обуславливается необходимостью принятия комплекса мер по дальнейшему совершенствованию налоговой системы и налогового механизма, а также формированию такого налогового законодательства, которое будет отвечать принципу определенности, то есть сделать нормы налогового законодательства понятными для применения и не противоречащими экономической логике.

Список литературы:

- MaЙбypoв И.А. Налоги и налогообложение ! Учебник. - 4-е изд., пepepaб. и доп. - M. : ЮHИTИ- ДAHA,2011.-558c.

- B.Д.Мельников - Основы финансов: учебник для вузов /Алматы; Издательство tlLEM", 2009. - 600 с.

- Бeĸбoлcынoвa А. С. Налоги и налогообложение /Астана: Фолиант, 2010, - 268с.

- Послание Президента Республики Казахстан H.А.Назарбаева народу Казахстана "Повышение благосостояния граждан Казахстана - главная цель государственной политики" от 7 февраля 2008 года

- Официальный сайт Комитета государственных доходов министерства финансов Республики Казахстан. - Режим доступа: http:// kgd.gov.kz

- Eлшибeĸoв С.К. Основные тренды развития налоговой модели Казахстана// Сборник материалов Международной научно-практической конференции "Совершенствование финансово- экономической архитектуры в Казахстане в посткризисный период". - Караганда. - 2010. -С.248- 251.