Статья посвящена развитию мировой тенденции фармацевтической индустрии, которая является сектором мировой экономики, одним рентабельных, динамико-мировых продаж лекарственных средств, где мировой рынок ориентирован на стабильную тенденцию потребления лекарственных средств, тенденцию развития фармацевтических рынков стран Единого экономического пространства и переживает сегодня важнейший этап в своей эволюции и элементом национальных интересов фармацевтической индустрии, является национальная фармацевтическая отрасль.

Этот решающий фактор международных экономических отношений, отмечают многие исследователи в разных странах. Одно из распространенных мнений специалистов заключается в том, что мир переходит сейчас от исторического периода, для которого была характерна абсолютизация интересов национальной экономики, к другому этапу - глобальной экономике.

Мировая фармацевтическая индустрия является одним из наиболее динамично развивающихся секторов химической индустрии. Как и в любой другой отрасли, здесь возникали проблемы, но трудности не носили стратегического характера и разрешались путем эволюционного трансформирования фармацевтического рынка или компаний отрасли.

Ядром современной национальной фармацевтической индустрии является фармацевтическая отрасль, представляющая собой сложный научно-производственный комплекс, включающий все виды производств: готовые лекарственные средства, витамины, медицинские препараты на их основе, антибиотики, лекарственные средства и диагностикумы, получаемые биотехническими методами с помощью биотехнологий.

Мировая фармацевтическая индустрия вступила в очередной этап своего развития, суть которого составляют процессы многогранной и всеобъемлющей интеграции. Глобализация фармацевтической индустрии, во многом обусловленная увеличением издержек на создание и разработку оригинальных лекарств, а также консолидированной позицией крупных медицинских структур, направленная на снижение оптовозакупочных цен, приводит к необходимости интеграционных процессов в отрасли. Научная и коммерческая интеграция, проявляющаяся в создании альянсов, организации обмена информацией, объединении сбытовых сетей способствует не только оптимизации административных, научных, технологических и сбытовых структур компаний, но и существенно снижает издержки, что в свою очередь позволяет удешевить препараты, попадающие в больницы и на прилавки аптек, а также аккумулировать финансовые ресурсы для разработки новых лекарств. 1

На долю крупнейших фармацевтических фирм приходится наибольшая доля производственных мощностей расходов на научно-исследовательские и опытно-конструкторские работы (НИОКР). Они имеют объемы продаж, превышающие десятки миллиардов долларов, и высокие показатели рыночной капитализации. При этом следует отметить, что американские фармацевтические компании являлись более конкурентоспособными по сравнению с европейскими . В 2014 г. набольший объем мировых продаж медикаментов приходился на Северную Америку, страны Европейского Союза, Японии.

Говоря о мировом фармацевтическом рынке, необходимо отметить, что на современном этапе доля ее рынка незначительна. Резкое снижение производства медикаментов и лекарственных препаратов, удовлетворение большой доли потребностей в лекарствах за счет дорогостоящего импорта непосредственно связаны с вопросами национальной безопасности страны. Необходимо отметить, что национальные фармацевтические компании в период кризиса 1998 г. со всей очевидностью продемонстрировали, что способны побеждать в конкурентной борьбе и вытеснить с рынка иностранных производителей традиционной продукции, дублирующей изготавливаемые ими препараты. Мировая тенденция фармацевтического рынка является одним рентабельных, динамикомировых продаж лекарственных средств характеризующий постоянным ростом, в целом за последние 15 лет, где продажи увеличились в 3 раза.2

Мировой рынок ориентирован на стабильную тенденцию роста (темпы ежегодного прироста объемов мирового рынка лекарственных средств, составляют около 90 %), вызванную демографической ситуацией в мире, ростом населения большинства континентов, его "старением" вследствие увеличения продолжительности жизни в экономически развитых странах, повышением миграционной активности в силу различных политических, социальных и военных конфликтов в разных странах, а также появлением все новых форм и разновидностей различных болезней.

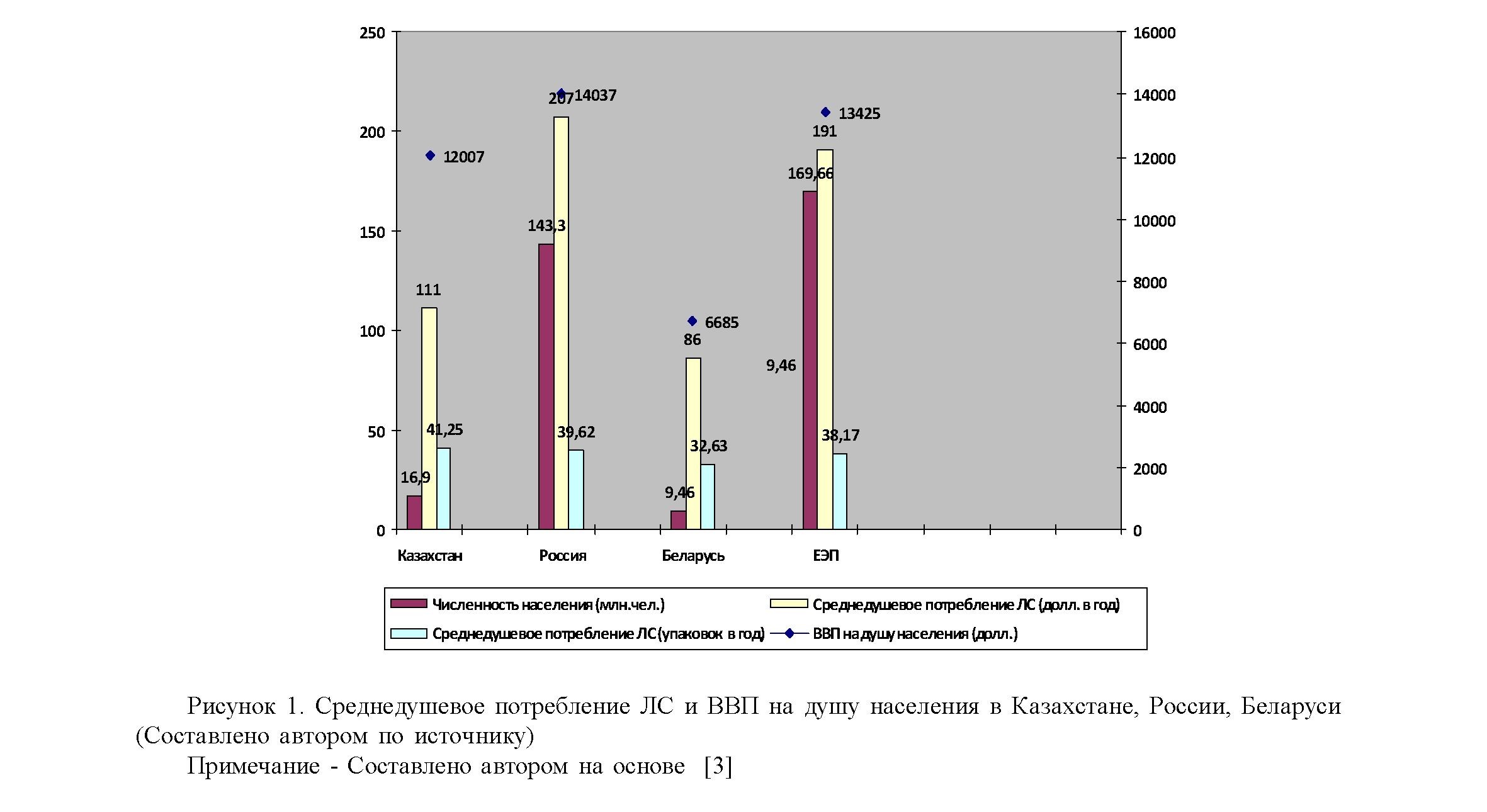

Рассмотрим среднедушевое потребление ЛС и ВВП на душу населения в Казахстане, России, Беларуси где среднедушевое потребление в денежном выражении в Казахстане и Беларуси показатели намного ниже, чем в России. В России 2014 году составило 207 долл. в год, что в 1,9 раза больше, чем в Казахстане (111 долл.), и в 2,4 раза больше, чем в Беларуси (86долл). Различия в среднедушевом потреблении в натуральном выражении менее значительны. Лидер по этому показателю - Казахстан с 41,25 упаковки в год. Несколько ниже потребление в России - 39,62 и Беларуси - 32,63 упаковки в год, таблица 1, рисунок 13.

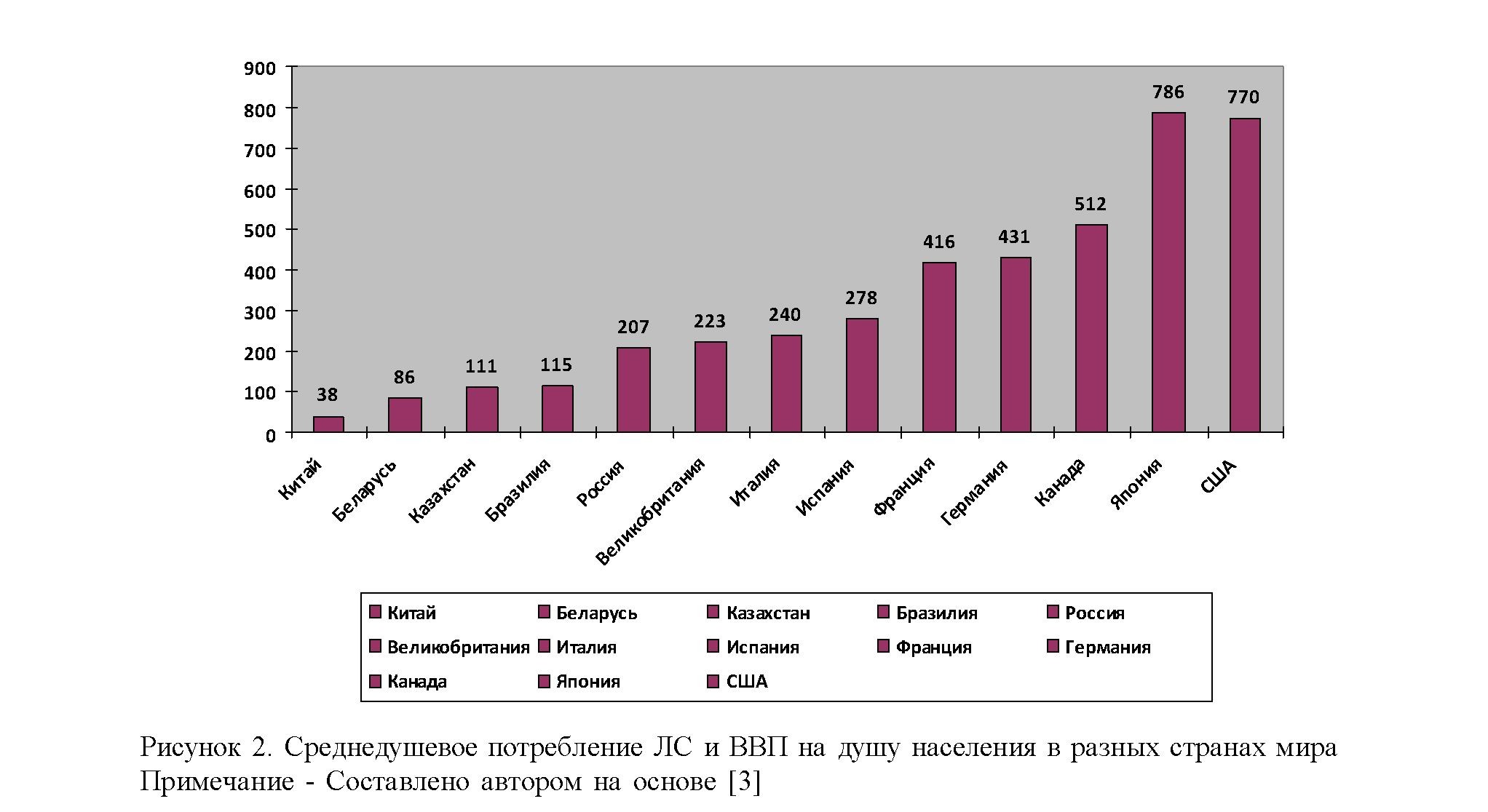

Уровень потребления ЛС в государствах ниже, чем в экономически развитых странах мира. Существенная разница в объемах потребления прежде всего объясняется различием в среднем уровне доходов на душу населения. Можно проследить зависимость: чем выше ВВП на душу населения, тем выше потребление ЛС. Также потребление зависит от развития системы государственного и страхового лекарственного обеспечения. В развитых странах доля ЛС, дотируемых из государственных или страховых источников, достигает 60-70%, тогда как в Единое экономическое пространство 25-38%. как представлено в таблице 2, рисунок 2.

Таблица 1 - Среднедушевое потребление ЛС и ВВП на душу населения в Казахстане, России, Беларусь.

|

Государство |

Казахстан |

Россия |

Беларусь |

ЕЭП |

|

Численность населения (млн.чел.) |

16,9 |

143,3 |

9,46 |

169,66 |

|

ВВП на душу населения( долл.) |

12007 |

14037 |

6685 |

13425 |

|

Среднедушевое потребление ЛС (долл.в год) |

111 |

207 |

86 |

191 |

|

Среднедушевое потребление ЛС (упаковок в год) |

41,25 |

39,62 |

32,63 |

38,17 |

|

Примечание – Составлено автором по источнику: Зайченко Е., Прогноз погоды на российском фармрынке //Рынок БАД. - 2011. - №2 (62). - С.27. [3]. |

||||

|

№ |

Наименование страны |

Среднедушевое потребление ЛС |

|

1 |

Китай |

38 |

|

2 |

Беларусь |

86 |

|

3 |

Бразилия |

115 |

|

4 |

Казахстан |

111 |

|

5 |

Россия |

207 |

|

6 |

Италия |

240 |

|

7 |

Испания |

278 |

|

8 |

Великобритания |

223 |

|

9 |

Франция |

416 |

|

10 |

Германия |

431 |

|

11 |

Канада |

512 |

|

12 |

Япония |

786 |

|

13 |

США |

770 |

|

Примечание - Составлено автором по источнику: |

Зайченко Е., Прогноз погоды на |

|

|

российском фармацевтическом рынке //Рынок БАД. – |

2011. - №2 (62). – С.27. [3] |

|

Таблица 2 - Среднедушевое потребление ЛС и ВВП на душу населения в разных странах мира

|

2009 |

2010 |

2014 |

2020 |

2020/2014 |

|||

|---|---|---|---|---|---|---|---|

|

$ |

$ |

$ |

% потреб. расходов |

$ |

% потреб. расходов |

Рост, % |

|

|

Мир в целом |

67 |

139 |

154 |

3 |

271 |

3 |

176 |

|

США |

678 |

1246 |

1314 |

4 |

2147 |

4 |

163 |

|

ЕС |

139 |

273 |

297 |

1 |

392 |

2 |

132 |

|

Япония |

337 |

547 |

647 |

2 |

1234 |

3 |

191 |

|

Китай |

15 |

56 |

69 |

4 |

212 |

5 |

307 |

|

Индия |

7 |

19 |

22 |

2 |

51 |

3 |

231 |

|

Россия |

12 |

122 |

153 |

2 |

422 |

3 |

276 |

|

Бразилия |

54 |

218 |

260 |

3 |

473 |

4 |

182 |

|

Южная |

34 |

94 |

103 |

2 |

156 |

2 |

152 |

|

Африка |

|||||||

|

Примечание – |

Красильников В.А. Модернизация. Зарубежный опыт и уроки для России. |

||||||

|

Москва, 2014г. |

73-85с. [5]. |

||||||

Таблица 3 - Прогноз развития фармацевтического рынка в целом (Подушевые расходы на фармацевтическую продукцию)

Фармацевтическая индустрия переживает сегодня важнейший этап в своей эволюции. Фармацевтические компании столкнулись с рядом новых трудностей в своей деятельности: резкое повышение затрат на научные исследования и разработки, установление различных запретов регуляторами рынков, мировые экономические трудности - все это делает создание новых лекарственных препаратов гораздо более сложным процессом, чем прежде. В этих условиях крупные фармацевтические компании прикладывают все усилия для глобализации процесса научных исследований и разработок. Республика Казахстан - имеющая большую территорию, выгодное географическое положение и богатые недра, является самой стабильной и экономически благополучной республикой в Центральной Азии. Руководство страны держит курс на развитие обрабатывающих отраслей промышленности. Благодаря этому со временем Казахстан станет одной из самых экономически развитых стран. В мировых масштабах фармацевтический рынок Казахстана весьма незначителен (порядка 800 млн.долл.США или 0,1% мирового рынка).4

Потребление готовых лекарственных средств на душу населения ниже уровня развитых стран в 6-12 раз, что свидетельствует о большом потенциале роста лекарственного рынка. Таким образом, Казахстан является перспективной "площадкой" для роста фармацевтической индустрии. Особая роль в этом процессе принадлежит ряду азиатских стран. Китай, Индия, Корея, Тайвань являются наиболее благоприятными странами для разработки и производства фармацевтической продукции. На первом месте среди стран, стремящихся преодолеть превосходство Запада на мировом рынке лекарственных средств, находится Индия, на втором - Китай, на третьем - Бразилия. Они имеют большой научный потенциал, огромный внутренний рынок и меняют стратегию в области производства лекарств. Рост развивающихся рынков Китая и Индии окажет положительное воздействие на стоимостные показатели мирового фармацевтического рынка, а также в Китае и Бразилии темпы прогресса фармацевтической индустрии ниже, чем в Индии, но здесь также начались масштабные преобразования и несомненно, все ресурсы для этого имеют и страны СНГ, в частности, Казахстан, таблица 3.5

Тенденции развития фармацевтических рынков стран Единого экономического пространства - это:

- внедрение систем управления качеством на основании унифицированного международного стандарта GMP, гармонизированного с GMP Европейского союза;

- рост рынка за счет роста цен на лекарственные средства (ЛС) в нерегулируемом сегменте;

- сокращение продаж дешевых ЛС, увеличение продаж дорогих ЛС (рост средней стоимости упаковки);

- увеличение объема продаж ЛС в натуральном выражении (в упаковках) в среднем на 1% за год;

- увеличение издержек производителей в отсутствие достаточного объема высокорентабельных инновационных препаратов казахстанских производителей, ориентированных на производство малорентабельных непатентованных ЛС и вынужденных конкурировать за счет более низких цен;

- низкая маржинальность сегмента, связанная с государственным регулированием и конкуренцией в секторе дистрибуции, где оптовая наценка составляет в среднем 30% от цены производителя;

- увеличение государственного финансирования бесплатного обеспечения ЛС в 2 раза с 2015 года.

Основная задача настоящей Стратегии Республики Казахстан состоит в формировании и поддержании силами обеспечения национальной безопасности внутренних и внешних условий, благоприятных для реализации стратегических национальных приоритетов.

Стратегические национальные приоритеты направлены на обеспечения национальной безопасности, по которым реализуются конституционные права и свободы граждан РК, осуществляющие устойчивое социальноэкономическое развитие и охрану суверенитета страны, её независимости и территориальной целостности.

Национальные экономические интересы Республики Казахстан являются совокупностью внутренних и внешних потребностей государства в обеспечении защищённости и устойчивого развития личности, общества и государства. На обеспечение национальных интересов Республики Казахстан негативное влияние будут оказывать вероятные рецидивы односторонних силовых подходов в международных отношениях, противоречия между основными участниками мировой политики, усилится глобальное информационное противоборство, возрастут угрозы стабильности индустриальных и развивающихся стран мира, их социально-экономическому развитию.6

Выявлены элементы национальных интересов фармацевтической индустрии, где элементом развития является национальная фармацевтическая отрасль

Национальные интересы и стратегические национальные приоритеты Республики Казахстан на долгосрочную перспективу заключаются:

- в развитии демократии и гражданского общества, повышении конкурентоспособности национальной экономики;

- в обеспечении незыблемости конституционного строя, территориальной целостности и суверенитета страны;

- внутренние и внешние суверенные потребности государства в обеспечении национальной безопасности реализуются через стратегические национальные приоритеты.

Развитие национальной фармацевтической индустрии рассматривается как непрерывный процесс, предполагающий совершенствование сферы разработок производства и продвижения фармацевтической продукции в стране, который в условиях динамических изменений на внутреннем и внешних рынках обеспечивает национальные интересы государства и положительно влияет на укрепление здоровья нации.

Список литературы:

- Балашов, А.И. Проблемы гармонизации интересов фармацевтического бизнеса с задачами устойчивого социально-экономического развития / А. И. Балашов // Вестник ИНЖЭКОНа. -2009. - № 7(34). С 253-255с.

- Балашов, А.И. Противоречия государственной политики в области регулирования цен на лекарственные средства: проблемы и пути их решения / И.Д. Котляров, А.И. Балашов // Вопросы экономики. - 2011. - № 10. - 142-154с.

- Зайченко Е., Прогноз погоды на российском фармацевтическом рынке //Рынок БАД. - 2011. - №2 (62). - .27с.

- А.Кошанов "Последовательная и предсказуемая внешняя политика - продвижение национальных интересов и укрепление региональной и глобальной безопасности"/ А.И. Аманжолов // Вестник. -2013. - № 7(34). - 253-255с.

- Красильников В.А. Модернизация. Зарубежный опыт и уроки для России. Москва 2014г.- 73-85с.

- Новые партнеры Латинской Америки - Китай, Южная Корея, Индия, ЮАР. Отв. ред. В.А. Теперман. М.:ИЛА РАН, 2005. - Аналитические тетради №18,- 110с.

- Национальные экономические интересы в системе отношений глобализации// А: Институт экономимки НАН РК "Экономика", 2012. - № 2, - 125с.