Данная статья рассматривает применение статистических методов экстраполяции в условиях влияния различных факторов на прогнозируемое явление. Особое внимание уделяется построению динамических рядов при методе экстраполяции.

Статистические методы занимают важное место в системе методов прогнозирования.

Процессы, способствующие развитию в обществе, как правило, логически обусловлены и представляют собой совокупность характеристик постоянства и изменчивости данного развития. Для социально-экономического прогнозирования особенно важны изменения характеристик развития во времени. Оценка некоторого процесса, возможно реализованного в будущем, может с большей вероятностью основываться на опыте прошлого в том случае, когда исследуемый процесс находился на стадии наблюдений долгое время и за это время было получено достаточное для дальнейшего прогнозирование количество данных о конфигурациях его развития. При всем при этом изучаемый процесс должен обладать большой инерционностью, т.е. способностью сохранять свое состояние. В рассматриваемых социально - экономических процессах инерционность проявляет себя в двух аспектах:

- Инерционность взаимосвязей. Сохранение зависимостикорреляции прогнозируемой переменной от совокупности переменных- аргументов (Инерционность первого рода);

- Инерционность развития отдельных аспектов данных процессов. Сохранение таких параметров как скорость, направление, численное изменение базисных показателей с течением времени.

Инерционность развития экономики страны зависит от таких факторов, как: структура долгосрочных активов и их производительность, прошлые капиталовложения, показатели постоянства взаимосвязей промышленных областей и т.д. Кроме того следует принимать во внимание, что научнотехнический прогресс осуществляется путем систематического аккумулирования малых модернизаций, нововведений и преобразований, при этом, так называемые, "пережитки прошлого" вытесняются сравнительно долго. Однако новшества имеют способность к увеличению инерционного влияния до некоторой степени.

Величина исследуемого процесса является немаловажной характеристикой степени его инерционности. Она колеблется в соответствии с показателем уровня производственной системы в иерархии "предприятие - отрасль - экономика". Это положение обуславливается преобладающим воздействием каждого обособленного фактора на микроуровне. На макроуровне ситуация отличается стабильностью показателей из-за большего количества воздействующих факторов, независимо от модификаций некоторых из них. При условии наличия большого количества компонент, колебания одной из них не будет создавать почву для значительного изменения уровня устойчивости инерционности.

Так называемый "возраст" процесса тоже оказывает влияние на инерционность. Чем больше промежуток времени, в течение которого создавались и укреплялись взаимосвязи, тем значительнее степень инерционность изучаемого процесса.

Присутствие инерционности не исключает появление разноплановых факторов, действующих (наряду с уже существующими факторами) на явления и события, обуславливая тем самым колебания, приводящие к отклонению от тенденции.

В целях рациональности применяют различные схемы выявления и пролонгирования доминирующих тенденций развития изучаемого процесса. Отсюда исходит приспосабливание статистических методов к прогнозированию закономерности изменения взаимосвязей экономических показателей.

Сама процедура прогнозирования состоит из двух этапов:

1. Индуктивный. Данный этап состоит в создании модели на основе статистических закономерностей, полученных от систематизации сведений о данных, исследуемых в течении долгосрочного периода. Модель представляет собой аналитическую тенденцию, либо уравнение, в котором в качестве аргументов выступают один или несколько факторов. Система таких уравнений может применяться в случае исследования нетривиальных экономических показателей. Подготовительным шагом перед применением статистических моделей к прогнозированию закономерностей, является определение вида уравнений и оценка параметров.

2. Дедуктивный. Представляет собой непосредственный прогноз видоизменения экономических показателей и из взаимосвязей, базируемый на полученных статистических закономерностях

Так как при создании статистической модели остаются не учитываемые данные или ограничения, то полученные в процессе прогнозирования итоги используются в качестве базиса, требующего некоторой доработки. Условность извлеченных результатов предопределена достаточно категоричными требованиями к обрабатываемым данным и строгими предположениями о распределении величин. Хотя как правило, на практике, информация, которой располагают не отвечает в полной мере заданным требованиям. В более сложных случаях такая информация, как распределение переменных, может быть вообще неизвестна.

В ряде подобных случаев эффективность прогнозирования можно повысить применением наряду со статистическими методами других методов прогнозирования. Так же необходимо быть готовым к тому, что в некоторых ситуациях статистические методы не приведут к получению прогноза. Но это не значит, что они не будут использоваться вообще.

Сатистические методы играют большую роль в воспроизведении имитационных моделей, которые в настоящее время широко применяются для прогнозирования развития различных систем. Имитационное моделирование в силу особенностей подхода позволяет прогнозировать как количественные, так и некоторые качественные факторы, что выгодно отличает его от других методов. К сожалению в полной мере их потенциал пока что не раскрыт, но уже сейчас является очевидным, что правильность прогнозов будет зависеть от качества статистического анализа.

Прогноз закономерности развития основывается на экстраполяции.

Экстраполяция - методика научного исследования, основанная на распределении, вырученных из наблюдений за одной частью явления, выводов на другую его часть. Состоит в исследовании тенденций экономического прогресса в прошедшем и настоящем времени с переносом их на время будущее. Предсказание будущих результатов, путем движения к ним со скоростями или ускорением, применяемыми в прошлом - вот цель данного прогноза. Он предопределяет желаемые варианты экономического развития, основываясь на следующем предположении: основополагающие факторы и тенденции прошлого остаются такими же на время прогнозирования или же реально возможно дать обоснование и предусмотреть из колебания в предлагаемой перспективе. Данная гипотеза основывается на инертности экономических явлений и процессов. Элементарные методики экстраполяции базируются на гипотезе относительной устойчивости абсолютных значений уровней, среднего уровня ряда, среднего абсолютного прироста, среднего темпа роста в будущем

Любое предположение требует какого бы то ни было обоснования, от которого в свою очередь непосредственно зависит точность прогноза. В этом случае прежде чем экстраполировать ряд необходимо убедиться в устойчивости тенденций его изменения. Поэтому, как правило, результаты метода экстраполирования рассматриваются как вероятностные показатели.

Сложные методы экстраполяции предусматривают выявление основной тенденции, т.е. применение статистических формул, описывающих тренд. Методы этой группы можно разделить на два основных типа: аналитические и адаптивные.

В основу аналитических методов прогнозирования положен принцип получения оценки детерминированной компоненты, характеризующей основную тенденцию. Метод аналитического выравнивания тренда может быть применен только в том случае, когда развитие явления достаточно хорошо описывается, построенные модели и условия, определяющие тенденцию развития в прошлом, существенно не изменятся в будущем.

Адаптивные методы прогнозирования основаны на том, что процесс реализации их заключается в вычислении последовательных во времени значений прогнозируемого показателя с учетом степени влияния предыдущих уровней.

От такого показателя, как период упреждения прогноза зависит точность прогноза. Период упреждения прогноза - промежуток времени, на который разрабатывается прогноз, соответственно, чем он меньше, тем меньше будет погрешность прогноза.

База прогноза - это статистическая информация за ряд лет, на которую необходимо обращать внимание при осуществлении расчетов. Срок упреждения должен составлять не менее 1/3 базы прогноза.

Большое значение в экстраполяции имеет доверительный интервал, используемый при интервальной оценке статистических параметров. Он представляет собой интервал, который покрывает неизвестный параметр с заданной надёжностью. Проще говоря это есть ни что иное как область колебания прогнозной оценки.

Рассчитывать доверительный интервал можно двумя способами:

- Формальный способ. Включает в себя применение математических формул.

- Неформальный способ. Основывается на употреблении экспертных оценок.

Различают перспективную и ретроспективную экстраполяцию. Перспективная экстраполяция предполагает продолжение уровней ряда динамики на будущее на основе выявленной закономерности изменения уровней в изучаемом отрезке времени . Ретроспективная экстраполяция характеризуется продолжением уровня ряда динамики в прошлое.

Экстраполяцию в общем виде можно представить формулой:

y i+t = f (Уi ,t , aj)

где Уi + T - прогнозируемый уровень;

yi - текущий уровень прогнозируемого ряда;

Т - период упреждения;

ūj■ - параметр уравнения тренда.

Элементарные методы экстраполяции, применяемые в зависимости от исходных показателей:

- Получение среднего значения абсолютного прироста, как среднего арифметического. Сложение полученного значения с конечным уровнем ряда такое количество раз, которое равно количеству периодов экстраполирования ряда. Этот метод применяется в случае, когда абсолютные приросты данных уравнений отличаются относительной постоянностью.

- Рассчет среднего значения роста, последующее возведение его в степень, равную периоду экстраполиции и умножение на крайний уровень ряда. Применяется в ситуации, когда в изучаемом ряде годовые коэффициенты роста относительно постоянны.

- Экстраполяция ряда, основанная на известных данных о конфигуративных изменениях другого ряда, связанного с первым. Применяется, при зависимости между изменениями показателей.

- Экстраполирование ряда, основанное на выравнивании его по формуле, носящей аналитический характер. Рассчет вероятностных уровней для t, путем подставления значения t в известное уравнение для теоретических уровней.

Логичной представляется процедура нахождения отклонения фактических уровней от выровненных, поскольку при выравнивании рядов по большей части определяется тренд. Далее необходимо найти тренд колебания во времени текущих отклонение, проще говоря, необходимо выразить формулу для этих колебаний. Последним шагом станет экстраполяция рядов и накладывание их друг на друга.

При использовании данного метода, рекомендуется учитывать отсутствие автокорреляции и тот факт, что оценки, получаемые от экстраполяции динамического ряда, основанной на уравнении, выведенном при выравнивании, приближены к истинным значениям только при условии небольших колебаний в эмпирическом ряду. Данные колебания равны квадратическому отклонению разности.

Экстраполирование авторегрессионной функции уровней ряда. Анализ исследуемого ряда с помощью автокорреляции. Основания для вычисления показателей в будущем на основе прошлых, возрастают при условии достаточно большой автокорреляции между уровнями ряда. Экстраполирование ряда с использованием выражения, отражающего зависимость автокорреляции.

В случае когда прогноз, базирован лишь на манипуляции данными и при его составлении не берутся в расчет факторы, изменяющие тенденцию развития в будущем, его результат представляется слишком рискованным

Длительность базисного ряда динамики и периодов составления прогнозов играет большую роль в экстраполяции.

Прогнозы, в зависимости от их построения на какой-либо определенный промежуток времени, делятся на долгосрочные и краткосрочные. Сами сроки прогнозирования устанавливаются в зависимости от контекста задачи. Помня от зависимости экстраполяции от сроков упреждения прогнозов следует принимать во внимание, что чем они короче, тем вернее будут результаты экстраполяции.

В долгосрочных прогнозах необходимо учитывать динамику исследуемого признака, тогда как при краткосрочном прогнозе наибольшая необходимость возникает в изучении влияния, оказываемого факторами, которыми определяются показатели.

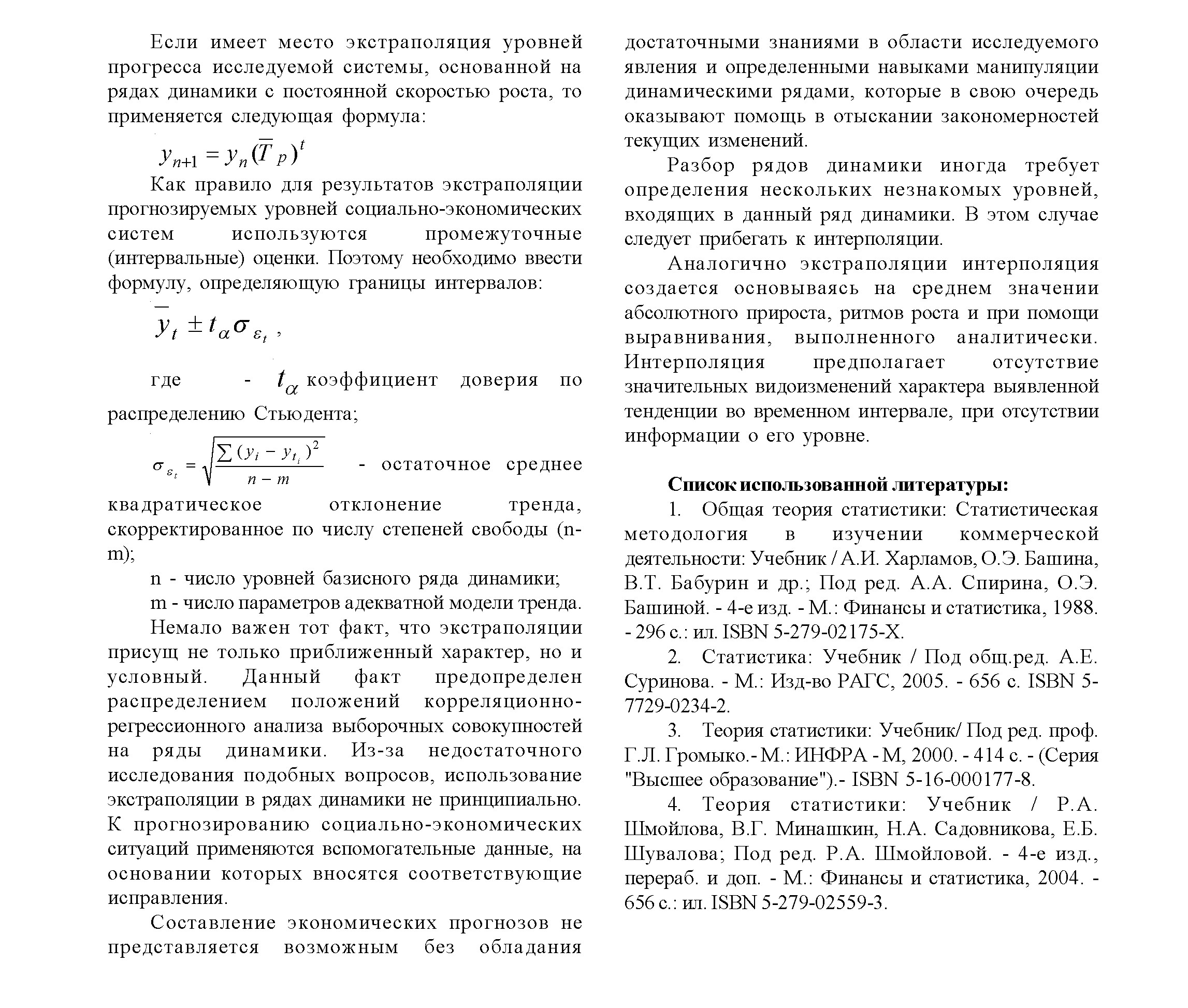

Следующая формула применяется для экстраполяции уровней прогресса исследуемой системы, основанной на рядах динамики с постоянными абсолютными приростами

Уn+1 = Уn + ∆y *t,

где yn +1 - экстраполируемый уровень;

y n - конечный уровень базисного ряда динамики;

t -период упреждения