Данная статья рассматривает широкий круг вопросов, связанных с вопросами осуществления анализа трансфертного ценообразования организации - как важнейшего элемента современной стратегии бизнеса. Особое внимание уделяется особенностями расчета трансфертных цен.

Рассмотрим ценообразования, "Электроника". В ценообразования, разработанная для всей группы модель трансфертного применяемую в ЗАО связи с тем, что ЗАО "Электроника" входит корпорацию Electronics, на предприятии применяется модель трансфертного компаний. Данная модель уникальна и является смешанной: в ней используется, как и внутренний хозрасчет, так и аллокации. В основе управленческого учета ЗАО "Электроника" лежит разделение всех затрат на, так называемые, ĸocт- центры, а доходов - на профит-центры. Кост-центры и профит-центры привязаны к конкретному ЦФO организации.

Кост-центр ⁄ профит-центр имеет общефирменную установленную головным офисом корпорации кодировку, имеющую следующий вид:

XXXOOOOOO, где первые 2 латинские буквы - код страны (в ЗАО "Электроника" это всегда приставка RU), третья буква и первые четыре цифры - код ЦФO (например, для бухгалтерии - это буква F), предпоследняя и последняя цифры могут быть только нулем, единицей или двойкой и означают

- если предпоследняя цифра О (ноль) - это означает, что данный вид расходов/ доходов будет относиться целиком на данный ЦФO;

- если предпоследняя цифра 1 (единица) - это свидетельствует о том, что данный вид доходов или расходов будет в 100% соотношении отнесет на отдельный, так называемый, внутренний ордер (internal order), то есть будет иметь место трансферт расходов/ доходов на другое предприятие группы компаний. Для ЗАО "Электроника" открыто несколько таких внутренних ордеров. Себестоимость услуг (товаров), перевыставляемых другой компании группы определяется методом нормативных затрат;

- если предпоследняя цифра 2 (двойка), то данные доходы/ расходы будут перевыставлены по всем имеющимся у компании открытым внутренним ордерам. Это так называемые расходы ⁄ доходы shared all (делящиеся на всех). Пропорция, согласно которой распределяются расходы по внутренним ордерам, определяется ежемесячно отделом финансового планирования, исходя из полученных данных в целом по компании и по группе компаний.

следующее:

Последняя цифра в кодировке предназначена не для управленческого а для налогового учета компании: 0 (принимаемые для целей учета прибыли расходы компании), 1 (нормируемые для целей учета прибыли расходы, например, рекламные), 2 (не принимаемые для целей учета прибыли расходы). Для пpoфит-цeнтpoв последняя цифра всегда О (поскольку все доходы компании учитываются для определения налогооблагаемой базы для прибыли).

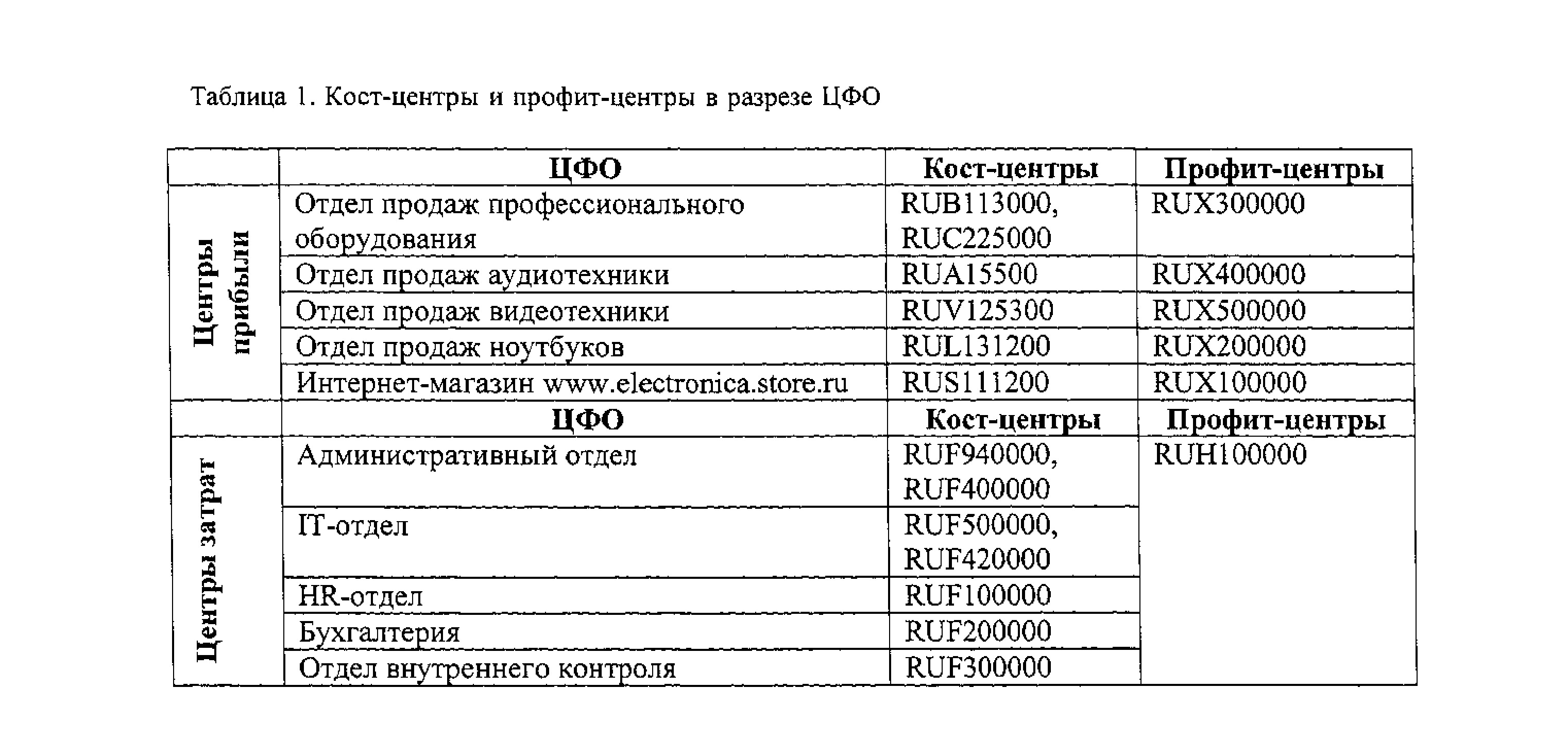

Ниже представлена таблица 1 ĸocт-ц℮нтpoв и пр оф ит-центров в разрезе ЦФO.

Также следует отметить, что каждый сотрудник ЗАО "Электроника" имеет свой центр затрат, он присваивается ему непосредственно при приеме на работу. Для сотрудников, которые работают в интересах нескольких ЦФO, присваивается несколько ĸocт-цeнтpoв, пропорционально предполагаемому затрачиваемому времени. Для некоторых сотрудников, чью работу сложно оценить в разрезе всех ЦФO и теоретически подразумевается, что они работают на все отделы в целом, применяется кодировка с предпоследней двойкой и расходы, тем самым, распределяются по всем внутренним ордерам и на компанию в целом, согласно пропорции [1]. Кост-центры и профит- центры в разрезе ЦФO приведены в таблице 1.

Рассмотрим на практических примерах использование ĸocт-цeнтpoв.

Пример 1. Применение аллокаций.

ЗАО "Электроника" осуществило покупку двух настольных ламп по цене 1180 рублей за штуку, в т.ч. НДС для отдела бухгалтерии и Интернет- магазина. В бухгалтерском и управленческом учете будет сделана запись:

Д-т 10 "Материалы" К-т 60 "Расчеты с поставщиками" - 2000 рублей

Д-т 68 "Расчеты по налогам и сборам" К-т 60 "Расчеты с поставщиками" - 360 рублей.

В конце месяца материалы будут отнесены на общехозяйственные расходы компании: Д-т 26 "Общехозяйственные расходы" (ĸocт-цeнтp RUF200020) - К-т 10 "Материалы" 1000 рублей, (для целей учета расходов отдела бухгалтерии)

Д-т 26 "Общехозяйственные расходы" (ĸocт- цeнтp RUSH 1200) Ƙ-т 10 "Материалы" - 1000 рублей.

На основании использования данного пример видно, что если бы на предприятии не применялись бы аллокации, то расходы на покупку данных товаров были бы отнесены в смету Административного отдела, который отвечает за закупку канцелярских принадлежностей. Однако известно, что данные товары были приобретены для других ЦФO компании и было бы нецелесообразно относить данные расходы на Административный отдел.

Пример 2. Применение внутреннего хозрасчета (внутренние ордера).

ЗАО "Электроника" были оказаны юридические услуги по вопросам открытия нового филиала на сумму 600 000 рублей (НДС не облагается). Расходы несет ЦФO отдел внутреннего контроля. Известно, что открытый филиал будет функционировать в интересах не ЗАО "Электроника", a Electronics Europe. Руководством компании принято решение перевыставить данные услуги Electronics Europe в конце месяца.

В бухгалтерском и управленческом учете будут сделаны следующие записи: Д-т 26 "Общехозяйственные расходы" (ĸocт-цeнтp RUFЗ00010, внутренний ордер RU00000Û010) - К-т 60 "Расчеты с поставщиками" - 600 000 рублей. В конце месяца при выставлении счетов для предприятий группы компаний, для которых в ЗАО "Электроника" открыты внутренние ордера, будет сделана следующая запись на счетах бухгалтерского и управленческого учета: Д-т 76 "Расчеты с

1 Для удобства последние 2 цифры кодировки взяты за нули, но на практике они могут быть любыми в зависимости от конкретной ситуации

разными дебиторами и кредиторами" К-т 91.1 "Прочие доходы" (профит-центр RUH100000).

Далее расходы ĸocт-центpa и внутреннего ордера списываются в Д-т 91.2. "Прочие расходы" K- т 26 "Общехозяйственные расходы" (ĸocт-цeнтp RUF300010, внутренний ордер RU000000010) на сумму 600 000 рублей.

Следует отметить, что помимо 100 % расходов, перевыставляемых посредством трансфертного ценообразования, ежемесячно для каждого предприятия группы Electronics, с которым у ЗАО "Электроника" заключены договоры о сотрудничестве, складываются и другие расходы, такие, как доля расходов на персонал, который работает в интересах той или иной взаимозависимой компании; доля услуг, которые оплачивает ЗАО "Электроника" за компании группы и другие. В конце месяца эти расходы аккумулируются, и выставляется общий счет для всех взаимозависимых с ЗАО "Электроника" компаний.

В свою очередь, ежемесячно ЗАО "Электроника" получает к оплате счета от взаимозависимых компаний внутри группы Electronics, которые также понесли некоторые расходы не в своих интересах.

Возникает вопрос, с какой целью группа компаний Electronics применяет трансфертные цены? Ведь на первый взгляд учетный процесс трансфертного ценообразования выглядит очень трудоемким, а выгода по операциям - сомнительная.

Во-первых, учетный процесс трансфертного ценообразования, применение аллокаций не является трудоемким, если у предприятия имеется современная информационная база, отвечающая всем управленческим требованиям. ЗАО "Электроника" ведет бухгалтерский и управленческий учет в программе SAP R/3, которая отвечает этим требованиям, и использование детализации в виде кост-центров и пpoфит-цeнтpoв у бухгалтера занимает совсем немного времени.

Во-вторых, предприятиям группы компаний выгодно использовать трансфертные цены для внутренних расчетов, поскольку появляется возможность для перевода активов в страны с льготным налогообложением.

В-третьих, по группе компаний в целом аккумулируются объективные данные о том, как работает конкретное предприятие, каковы его реальные доходы и расходы, насколько оно убыточно. По одному предприятию в целом представляется возможным оценить, как работает конкретный ЦФO.

Проведем анализ влияния метода нормативных затрат на финансовый результат ЗАО "Электроника".

Для определения уровня трансфертных цен предприятие использует следующие показатели:

- предельные (маржинальные) издержки;

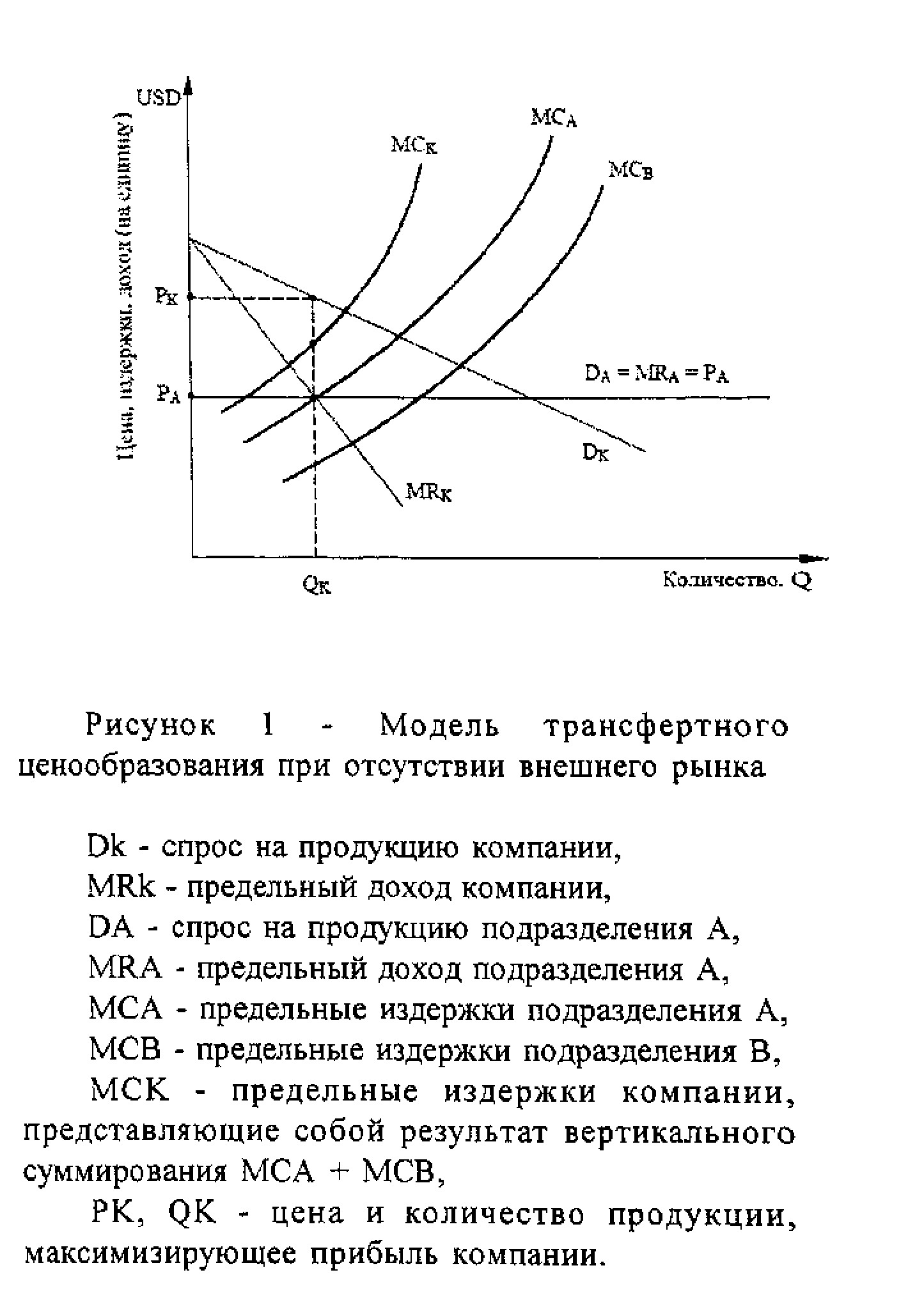

- альтернативные (вмененные) издержки для компании в целом, означающие максимальный вклад в прибыли, который компания имела бы в том случае, если бы товары обменивались внутри компании, а не продавались вне компании.

Если внешний (по отношению к подразделениям) рынок существует, то вложенные издержки в расчете на единицу продукции - это рыночная цена минус средние переменные издержки (P - AVC), т. e. маржинальная прибыль на единицу продукции.

Если же внешнего рынка для подразделений компании не существует, то альтернативные издержки будут равны нулю; но они также могут являться упущенными возможностями от продаж производственных мощностей или упущенной прибылью от их использования в производстве другой продукции [2].

Компания "Электроника" имеет два производственных подразделения: производственный департамент и департамент сборки. Производственный департамент изготавливает микросхемы, причем значительную часть продукцию забирает департамент сборки, осуществляющий yĸoмплeĸтaцию и сборку компьютеров. Следовательно, производство подразделения-поставщика в точности равно спросу департамента сборки. Процесс трансфертного ценообразования в этом случае может быть проиллюстрирован графический моделью, представленной на рисунке 1.

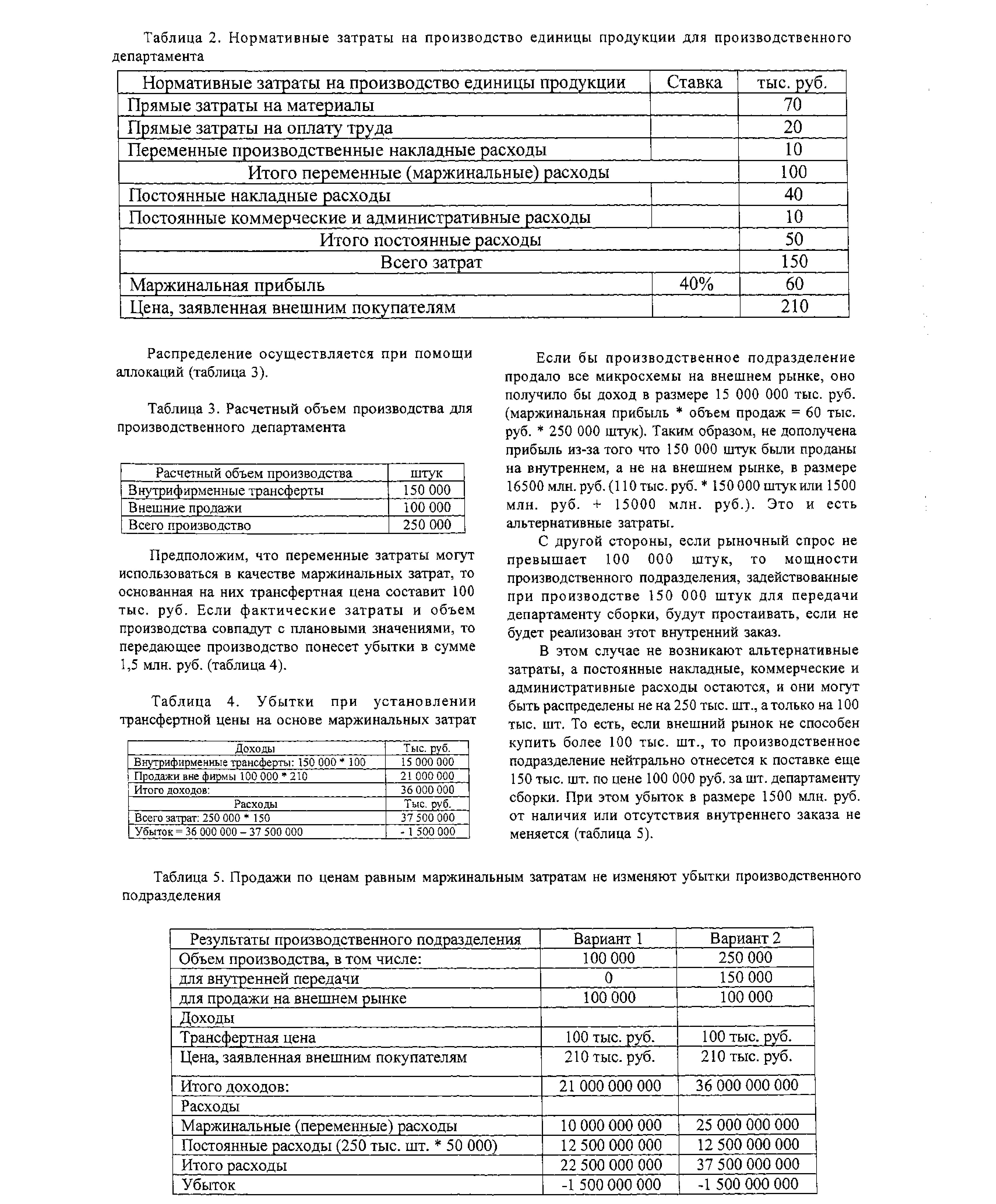

В ЗАО "Электроника" имеются следующие основные нормативные данные на производство единицы продукции для производственного департамента (таблица 2).

Постоянные расходы распределяются на основе расчетного объема производства [3].

Если бы производственное подразделение могло продать на рынке более 100 000 штук изделий, то оно негативно бы отнеслось к внутренней поставке департаменту сборки единиц продукции по цене 100 ООО руб., равной маржинальным (переменным) затратам.

Итак, использование маржинальных затрат в качестве трансфертной цены ставит продающее подразделение в невыгодное положение, за счет того, что вынуждает его продавать продукцию ниже полной себестоимости. В этом случае продающее подразделение осуществляет скрытое субсидирование покупающего подразделения.

Руководство ЗАО "Электроника" принимает решение о том, чтобы установить трансфертную цену на уровне 140 тыс. руб. (см. Табл. 1; маржинальные расходы + постоянные производственные они же накладные расходы; 100 тыс. руб. + тыс. 40 руб.; постоянные коммерческие и административные расходы не включают в себестоимость для производственного подразделения, так как они относятся к компании в целом). В этом случае финансовые результаты производственного подразделения выглядят гораздо более оптимистично (таблица 6).

На основе полученных данных можно сделать вывод о том, что установленная трансфертная цена не дает такой прибыли как при продаже такого же количества единиц на внешнем рынке, но тем не менее она обеспечивает покрытие постоянных затрат, что уравновешивает упомянутый выше негативный стимул для производственного подразделения. Однако, по мере увеличения трансфертных затрат, их воздействие на покупающий департамент снабжения может привести к проблемам неоптимального решения для компании в целом.

Предположим, что департамент снабжения может приобрести те же комплектующие у стороннего поставщика по цене 130000 руб. При трансфертной цене в 140000 руб. департамент снабжения может предпочесть покупать по 130000 руб. продукцию, которая могла производиться самой компанией при переменных затратах равных 100000 руб. Несмотря на то, что покупающее подразделение "сэкономило" бы 10000 руб. на каждой микросхеме (140000 - 130000), компания понесла бы убытки в размере 4500 млн. руб. (таблица 7).

Данный убыток предполагает, что альтернативные затраты свободных производственных мощностей составляют 30 тыс. руб. на единицу. Если на высвободившихся производственных мощностях могут производиться альтернативные товары, и, если, например, 150000 единиц могли бы быть проданы вне фирмы по заявленной цене, то ЗАО "Электроника" оптимизировала бы свои производственные ресурсы, покупая комплектующие вне фирмы (таблица 8).

На основании полученных данных можно сделать вывод о том, что сумма маржинальных затрат продающего подразделения и альтернативных затрат при использовании ресурсов составляет 210000 руб. за единицу продукции. Это и есть та минимальная трансфертная цена, которую продающее подразделение может взимать, не создавая компании убытков. Однако эта трансфертная цена превышаем 130 руб. - планку, диктуемую превалирующей рыночной ценой.

На наш взгляд, руководству ЗАО "Электроника" следует принять следующее решение: компании не следует осуществлять трансферт микросхем, пока рыночная цена составляет менее 210 руб.

Проведенный анализ использования различных трансфертных цен показал, что наиболее справедливой является трансфертная цена, установленная выше суммы маржинальных затрат и альтернативных издержек, и ниже рыночной цены.

Подводя итог проведенному исследованию, сделаем следующие основные выводы:

LHa основе сравнительного анализа налогового законодательства в РФ и за рубежом выявлены следующие отличия: различный подход к определению рыночной цены, отсутствуют и отдельные специалисты, занимающиеся вопросами трансфертного ценообразования. Новая редакция HK РФ существенно сближает российское налоговое законодательство и зарубежный опыт налогового контроля за трансфертным ценообразованием, но полностью не устраняет существующие проблемы и недостатки.

В основе управленческого учета ЗАО 'Электроника" лежит разделение всех затрат на, так называемые, ĸocт-цeнтpы, а доходов - на профит- центры. Ƙocт-цeнтpы и профит-центры привязаны к конкретному ЦФO организации.

Проведенный анализ использования различных трансфертных цен показал, что наиболее справедливой является трансфертная цена, установленная выше суммы маржинальных затрат и альтернативных издержек, и ниже рыночной цены.

Список литературы:

- Димитриади Г.Г. О повышении эффективности работы коммерческого банка на основе системы трансфертного ценообразования - M.: KoмKнигa, 2006 - 36 с.

- ∏aшĸyc B.Ю., ∏aшĸyc H.A. Теория тpaнcфepтнoeгo ценообразования в современной организации: понятия, модели, проблемы - http:// www.bugalteru.гu/aгticỉe/msfo/1295/

- Шaгypин С.В., Шимко П.Д. Экономика транснационального предприятия // Изд-во Санкт- Петербургского государственного политехнического университета, СПб, 2008.