Значимость рефинансирования кредитных организаций как механизма регулирования банковской ликвидности, источника пополнения ресурсной базы кредитных организаций в целях реализации краткосрочных и среднесрочных проектов банков, обеспечения финансовой устойчивости банковского сектора сохраняется и в настоящее время.

Принимая во внимание вызовы, с которыми сталкивается глобальная экономика, ее финансовый и банковский сектора, основными рисками для российской экономики, ее финансового сектора и банковской системы в текущем периоде остаются[1]: сохраняющийся риск оттока капитала с российского рынка; ослабление сальдо платежного баланса из-за вероятности снижения цен на нефть; рост заимствований российских компаний и банков на международном рынке капитала путем выпуска еврооблигационных займов и др., что может привести к недооценке рисков инвестирования (кредитного и процентного), а также риска ликвидности.

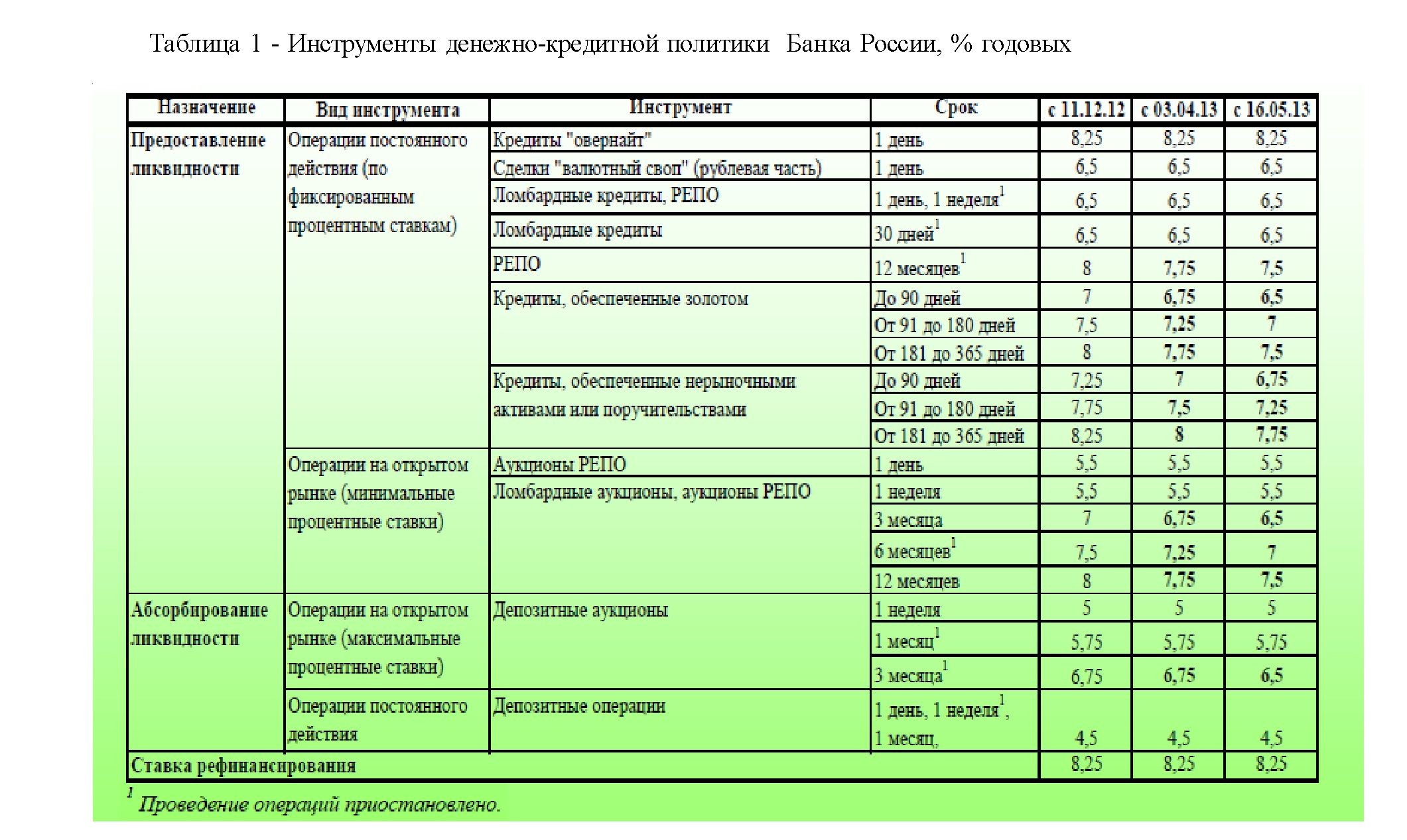

Учитывая, что риски банковского сектора тесно связаны не только с изменениями, происходящими на макроуровне, но и в нефинансовом секторе национальной экономики, в частности, деловая активность по итогам первого полугодия 2013 года оказалась ниже соответствующего периода прошлого года, отмечается снижение уровня рентабельности субъектов хозяйствования, сохраняется высокий риск неплатежеспособности экономических агентов, регулятор в связи с приведенными выше факторами рисков, использует весь набор инструментов денежнокредитного регулирования для поддержания ликвидности банковского сектора и обеспечения финансовой устойчивости, что видно из таблицы 1.

В российской практике наиболее действенным инструментом денежно-кредитного регулирования является рефинансирование коммерческих банков. Сущность данного процесса заключается в предоставлении центральными банками денежных средств на цели восстановления ресурсов коммерческих банков, вложенных в определенные долговые обязательства (ценные бумаги, права требования по кредитным договорам и др.).

Предоставление кредитов центральными банками кредитным организациям, как правило, связано с необходимостью, во-первых, поддержать их ликвидность; во-вторых, - расширить имеющиеся ресурсы для продолжения кредитования. Поскольку кредиты центральных банков на макроуровне являются инструментами денежно-кредитного регулирования, поэтому условия их предоставления имеют ограничительный характер. Они предоставляются, прежде всего, кредитным организациям, имеющим устойчивое финансовое положение. Другим важным условием предоставления кредитов является наличие на балансе кредитной организации высоколиквидных активов в виде ценных бумаг, включенных в ломбардный список центрального банка, или предоставленных кредитов наиболее крупным и значимым клиентам.

В последние годы широкое развитие получило кредитование центральными банками кредитных организаций в форме операций репо, которые позволяют кредитным организациям поддерживать на заданном уровне ликвидность и расширять ресурсную базу.

Формирование системы рефинансирования коммерческих банков в российской практике началось с момента отказа Банка России от целевого кредитования государственных предприятий и осуществлялось поэтапно.

При формировании новой рыночной системы рефинансирования отечественных банков Банк России опирался на практику центральных банков развитых стран. При этом в формировании инструментария денежно-кредитной политики большую помощь оказывал Международный валютный фонд, предлагавший активно использовать инструменты регулирования ликвидности для стерилизации денежной массы, что было важнейшим элементом программы финансовой стабилизации в России [2].

Однако использование опыта развитых стран для становления в России подобной системы рефинансирования было практически не возможно в связи с отсутствием финансового рынка - основы современного инструментария денежно-кредитной политики. Поэтому необходимо было выстраивать систему рефинансирования с учетом сложившейся конкретной ситуации.

Зарубежный опыт организации системы рефинансирования свидетельствует, что операции рефинансирования используются, прежде всего, для регулирования денежно-кредитного оборота и оказания помощи финансово устойчивым банкам, испытывающим потребность в дополнительных ресурсах. Выполняя функцию кредитора в последней инстанции, Центральные банки одновременно осуществляют регулирование ликвидности банковской системы в целом, что в сочетании с развитой системой страхования депозитов в развитых странах практически свело на нет возможность традиционных банковских кризисов из-за панических настроений вкладчиков. Особенностью американской и европейской системы рефинансирования является практически равный доступ банков к кредитам центральных банков, что достигается использованием достаточно широкого перечня финансовых активов. Вместе с тем, несмотря на сходство в целом операций рефинансирования, применяемых в практике развитых стран, сохраняются определенные различия между ними [3].

Зарубежный опыт организации системы рефинансирования свидетельствует, что операции рефинансирования используются, прежде всего, для регулирования денежно-кредитного оборота и оказания помощи финансово устойчивым банкам, испытывающим потребность в дополнительных ресурсах. Выполняя функцию кредитора в последней инстанции, Центральные банки одновременно осуществляют регулирование ликвидности банковской системы в целом, что в сочетании с развитой системой страхования депозитов в развитых странах практически свело на нет возможность традиционных банковских кризисов из-за панических настроений вкладчиков. Особенностью американской и европейской системы рефинансирования является практически равный доступ банков к кредитам центральных банков, что достигается использованием достаточно широкого перечня финансовых активов. Вместе с тем, несмотря на сходство в целом операций рефинансирования, применяемых в практике развитых стран, сохраняются определенные различия между ними [3].

В системе рефинансирования США, называемой "дисконтное окно", выделяются следующие инструменты рефинансирования: первичный кредит, вторичный, сезонный и чрезвычайный. Каждому из перечисленных кредитов присущи свои особенности. Общим для всех является их краткосрочный характер. "Первичный кредит" предоставляется кредитным организациям с устойчивым финансовым положением, как правило, на условиях овернайт, в отдельных случаях на более длительный срок, если банк не может привлечь достаточные ресурсы на рынке. По данному виду кредита не устанавливается ограничений по его целевому использованию.

"Вторичный кредит" предоставляется кредитным организациям с неустойчивым финансовым положением. При этом полученные средства не могут быть использованы на цели кредитования. По данному виду кредита устанавливается более высокая процентная ставка, чем по "первичному" кредиту.

"Сезонный" кредит имеет более длительный срок, предоставляется небольшим банкам, испытывающим недостаток средств в связи с сезонными колебаниями, вызванными кредитованием заемщиков и сезонностью в притоке и оттоке депозитов. Характерным для данного кредита является льготная рыночно ориентированная процентная ставка, пересматриваемая каждые 2 недели.

"Чрезвычайный кредит" в отличие от ранее рассмотренных может предоставляться как кредитным организациям, так и организациям- заемщикам, если последние не могут привлечь средства из других источников, что может вызвать существенные негативные последствия для экономики страны [4].

Первые три из названных кредитов должны иметь обеспечение, в качестве которого могут выступать различные финансовые активы в форме долговых обязательств. Закладываемые активы принимаются в обеспечение с дисконтом. При этом кредиты, обеспеченные государственными гарантиями, получают более высокую оценку в отличие от ссуд, предоставляемых на коммерческое строительство. В системе рефинансирования кредитных организаций США депозитных операций нет.

Для Европейской системы характерно более широкое использование операций рефинансирования, наличие процентного коридора для операций на межбанковском рынке, обозначаемого автоматическими кредитнодепозитными операциями срочностью овернайт.

Европейский центральный банк для поддержания ликвидности использует, так называемые, "основные операции рефинансирования" сроком 1 неделя, по которым средства предоставляются национальными банками, входящими в Евросистему, на регулярных еженедельных аукционах.

Дополнительно к основному инструменту рефинансирование банковской системы осуществляется и на более долгосрочной основе посредством ежемесячно проводимых аукционов, срок займов составляет 3 месяца. Этими операциями не предусматривается воздействие на процентную ставку, т.е. их роль в достижении целей денежной политики Европейского Центрального банка (далее - ЕЦБ) является достаточно ограниченной.

Согласно принятым ЕЦБ правилам, все инструменты рефинансирования, включая внутридневные кредиты, должны иметь обеспечение, условно разделяемое на два уровня: а) долговые инструменты общеевропейского значения; б) активы (рыночные и не рыночные), имеющие особую значимость для национальных финансовых систем. При этом список активов второго уровня формируется национальными центральными банками и утверждается ЕЦБ.

Важнейшей особенностью системы рефинансирования ЕЦБ, как и США, является соблюдение равного доступа к основным инструментам денежной политики всем кредитным организациям, на которые распространяется требование поддержания минимального уровня обязательных резервов. Этот принцип "недискриминационности" обеспечивает единство рынка и банковской системы и является лучшим средством преодоления фрагментированности в рефинансировании банков [5].

Весьма интересен положительный опыт ЕЦБ в организации рефинансирования под обеспечение "нерыночными" активами, т.е. кредитование под залог векселей, прав требования по кредитным договорам и (или) поручительства кредитных организаций. В течение 2003-2007 гг. был осуществлен переход от обеспечения первого и второго уровня к единому списку обеспечения ("Single List"). Для оценки кредитных требований используются рейтинги или методики оценки платежеспособности организаций-заемщиков [6].

Анализ организации системы рефинансирования в США и в странах Евросоюза свидетельствует, что Банк России в своей практике использует практически все инструменты рефинансирования развитых стран. Главным отличием является степень фактической доступности этих инструментов кредитным организациям любых уровней и востребованность ими кредитов банка России.

Банк России, выстраивая систему рефинансирования, перешел от прямого кредитования коммерческих банков к применению рыночных механизмов. В частности, в период 20002007 гг. вводится механизм предоставления кредитов, обеспеченных залогом и/или поручительствами, значительно расширяется перечень ценных бумаг, принимаемых в обеспечение кредитов, и линейка ломбардных кредитов. Одновременно начинают осуществляться операции "валютный своп", с 2007 года вводится механизм кредитования под обеспечение нерыночными активами (векселями, правами требования по кредитным договорам), а именно: внутридневных кредитов, кредитов овернайт и кредитов по фиксированной процентной ставке, используется беззалоговое кредитование, удлиняются сроки предоставления обеспеченных кредитов до 1 года. Кредиты под нерыночные активы для пополнения временного недостатка ликвидности кредитных организаций широкое распространение получили в IV квартале 2008 года. Банк России принимает решение о расширении перечня активов, принимаемых в обеспечение указанных кредитов:

- за счет расширения перечня видов экономической деятельности организаций, векселя и права требования по кредитным договорам которых могут приниматься в обеспечение кредитов Банка России;

- принятия в обеспечение кредитов векселей и прав требования по кредитным договорам, по которым в роли векселедателя (заемщика) или лица, солидарно отвечающего с ним за платеж по векселю (возврат суммы основного долга по кредиту) выступают субъекты Российской Федерации, имеющие уровень рейтинга долгосрочной кредитоспособности в иностранной валюте не ниже уровня, установленного Банком России.

Одновременно были увеличены сроки пользования кредитами до 1 года, а право предоставления указанных кредитов распространено на 76 территориальных учреждений Банка России.

В качестве общей характеристики развития системы рефинансирования можно выделить следующие тенденции:

- рост объемов рефинансирования банков и повышение значимости этих операций для формирования ресурсной базы банковского сектора;

- активное развитие операций рефинансирования в регионах России;

- снижение процентных ставок по операциям рефинансирования;

- расширение операций рефинансирования со стороны Банка России, использование им рыночных механизмов.

В целом можно отметить, что система рефинансирования в России активно развивается, причем ей характерны черты рыночного типа, отражающие важную роль рыночных инструментов и механизмов. За достаточно непродолжительный период своего развития состояние этой системы не отличалось стабильностью. Периоды развития системы рефинансирования и межбанковского рынка не раз сменялись периодами кризиса.

Проведенный анализ развития отечественной системы рефинансирования показывает, что она имеет практически все элементы, присущие банковским системам развитых стран. Однако сложившаяся на сегодняшний день в России система инструментов денежно-кредитного регулирования имеет целый ряд "узких" мест, которые существенно снижают ее эффективность.

Во-первых, отечественная система рефинансирования ориентирована на крупнейшие системно значимые банки, что в целом соответствует международной практике, когда ликвидные ресурсы, передаваемые основным оптовым продавцам денег - банкам первого круга, через механизм межбанковского кредитования "доводятся" до средних и мелких участников системы. Однако в российских условиях перераспределение ресурсов через межбанковский рынок отсутствует. Для отечественного рынка межбанковского кредитования характерна четко выраженная сегментация: банки первого круга (крупнейшие системно значимые банки и дочерние структуры крупных международных банков), банки второго круга (средние банки московского региона и крупнейшие региональные банки) и банки третьего круга (мелкие и средние региональные банки) [7].

Во-вторых, низкая эффективность действующей системы рефинансирования усиливают существенные различия в структуре балансов российских кредитных организаций. Активы банков первого круга в значительной доле представлены ликвидными вложениями - государственными и первоклассными корпоративными ценными бумагами, реализация которых на рынке без значительных потерь достаточно высока.

В структуре активов остальных банков высокую долю составляют кредиты, а ликвидные активы представлены более рискованными инвестициями, в частности, в ценные бумаги предприятий - эмитентов "второго эшелона", векселя и бумаги, риск реализации которых с существенным дисконтом значительно выше. В то же время именно банки "второго" и "третьего эшелонов" практически не имеют доступа к инструментам денежно-кредитного регулирования Банка России. Их возможности по привлечению централизованных ресурсов сводятся к получению "сверхкоротких" денег в рамках внутридневных кредитов и кредитов "овернайт", выдаваемых под залог все тех же ликвидных государственные ценных бумаг [8].

В-третьих, сверхкраткосрочный характер предоставляемых Банком России в рамках системы денежно-кредитного регулирования ресурсов, что связано с концепцией минимизации рисков Центрального банка. В рамках стандартных процедур рефинансирования коммерческие банки - контрагенты Банка России могут получить ресурсы не более чем на 6 месяцев. Основной же объем централизованных кредитов предоставляется на срок до 7 дней, поэтому данные ресурсы можно рассматривать только как источник решения краткосрочных проблем с текущей ликвидностью, носящих скорее технический характер (например, нехватка ресурсов в период налоговых платежей).

Следовательно, срочность получаемых кредитными организациями централизованных ресурсов не позволяет использовать их в качестве ресурсов, позволяющих решить основную проблему отечественного банковского сектора, связанную с трансформацией относительно краткосрочных и мобильных пассивов в среднесрочные активы. Кроме того предоставляемые Банком России средства не могут рассматриваться как основа для формирования и снижения стоимости среднесрочных кредитных ресурсов, которые необходимы российской экономике.

Сохраняя ставку рефинансирования на уровне, значительно превышающем среднюю рентабельность производственной сферы, Центральный банк тем самым блокирует развитие всей банковской системы, ограничивая спрос на деньги краткосрочными спекулятивными операциями и сверхприбыльными отраслями [8]. До принятия Банком России в качестве залога "нерыночных активов" система рефинансирования была практически мало действенна.

Таким образом, функционирующая в настоящее время система рефинансирования, в основном, ориентирована на крупнейшие банки. Средние и мелкие банков значительную часть ресурсов формируют наиболее дорогостоящими источниками - вкладами населения, а предлагаемые Банком России инструменты рефинансирования не в полной мере отвечают требованиям развития экономики страны.

На формирование отечественной системы рефинансирования существенное влияние оказывали: проводимые политические реформы, состояние экономики в соответствующие периоды времени, кризисы ликвидности банковской системы. Однако эффективная национальная система рефинансирования коммерческих банков в России до сегодняшнего дня не создана. Это вызвано, прежде всего, недостатками в методическом обеспечении действующей системы рефинансирования. Имеющаяся нормативная база, регламентирующая предоставление коммерческим банкам необходимых ресурсов Банком России, обширна, но носит разобщенный характер.

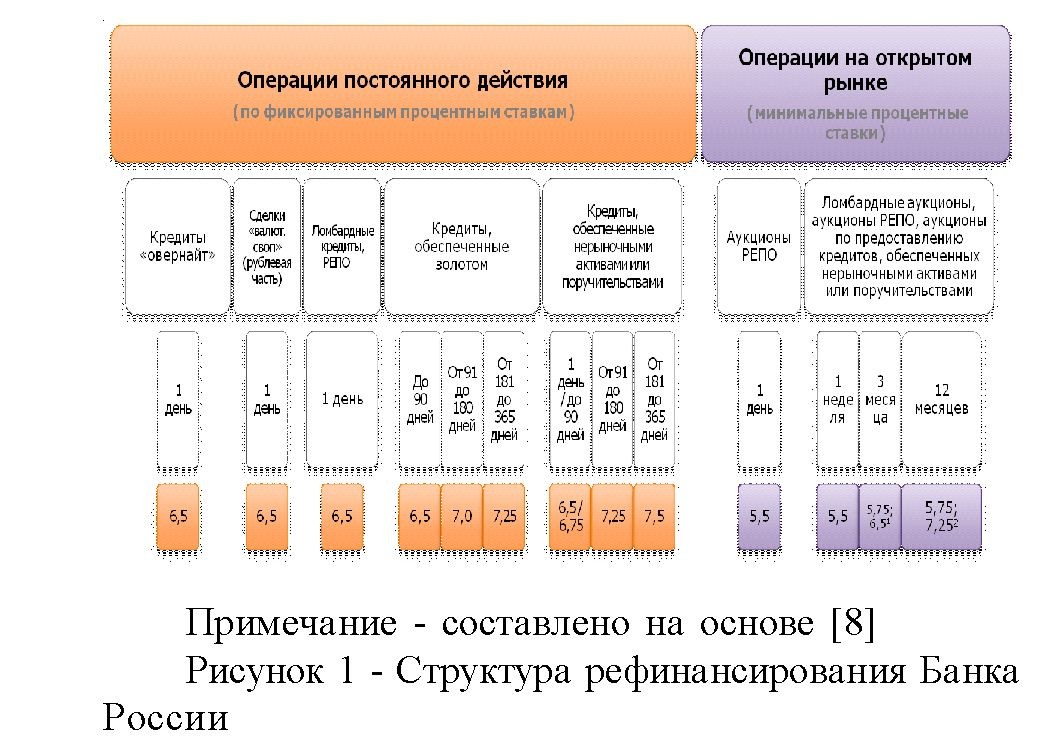

Применяемые Банком России операции кредитования можно разделить на операции постоянного действия и операции на открытом рынке (рисунок 1).

В целях повышения эффективности инструментов денежно-кредитной политики, и. в частности, инструментов рефинансирования, предусмотрено, что Банк России продолжит работу, направленную на:

- создание единого механизма рефинансирования банков;

- повышение доступности операций рефинансирования для кредитных организаций;

- формирование "единого пула обеспечения".

В настоящее время предоставление кредитов предусмотрено Положениями Банка России №236- П, № 312-П, № 362-П [9].

Структура ценных бумаг, переданных кредитными организациями в обеспечение кредитов Банка России, представлена на рисунке 2 [10].

Основными видами кредитов, предоставляемых Банком России, являются: внутридневные кредиты, кредиты "овернайт" и ломбардные кредиты.

На протяжении последних пяти лет в целом по России отмечался стабильный рост объема выданных внутридневных кредитов Банка России на 30% в год. В 2012 году сумма выданных внутридневных кредитов составила 52,7 трлн. рублей. В марте 2013 года ежедневно такие кредиты предоставлялись в среднем 262 банкам (филиалам) в 57 регионах страны. Объем предоставленных внутридневных кредитов за период с 2004 по 2013 год характеризуется постоянным их ростом. Наибольшая потребность в этих кредитах отмечается в 2012 года. По сравнению с предыдущим годом их объем увеличился почти на 38%. За 9 месяцев текущего года объем предоставленных внутридневных кредитов составил 88,6% к объему этих кредитов за 2012 г., что подчеркивает возрастающий спрос на внутридневные кредиты Банка России (рисунок 3).

Рост кредитов отмечается и в регионах. Среди срочных обеспеченных кредитов Банка России наибольшие объемы приходятся на кредиты, обеспеченные нерыночными активами, причем в 2012 году отмечался всплеск активности банков в получении таких кредитов (рисунок 4). Контрагентами Банка России по данным операциям по состоянию на 01.10.2013 являлись 473 кредитных организации из 65 регионов России.

Данный механизм рефинансирования позволяет всем финансово стабильным кредитным организациям получать кредиты в Банке России, обеспеченные залогом прав требований по кредитным договорам с нефинансовыми организациями. Если механизмом кредитования по Положению 236-П [11] могут воспользоваться только кредитные организации, имеющие в портфеле ценные бумаги из Ломбардного списка Банка России (около 50 % всех кредитных организаций), то данный механизм доступен практически всем финансово устойчивым кредитным организациям без исключения, занимающимся кредитованием национальной экономики.

Современная система рефинансирования нуждается в дальнейшем развитии и совершенствовании. В числе мер по совершенствованию системы рефинансируется предполагается: введение ключевой ставки Банка России путем унификации процентных ставок по операциям предоставления и абсорбирования ликвидности на аукционной основе на срок 1 неделя; формирование коридора процентных ставок Банка России и оптимизация системы инструментов по регулированию ликвидности банковского сектора; изменение роли ставки рефинансирования в системе инструментов Банка России.

Одновременно Банк России разрабатывает меры, направленные на повышение доступа к рефинансированию и которые планируются к реализации в будущем:

- Снижение стоимости привлекаемых кредитными организациями кредитов Банка России и совершенствование процентной политики Банка России.

- Расширение перечня активов, используемых в качестве обеспечения по операциям рефинансирования Банка России.

- Совершенствование порядка предоставления кредитов Банка России.

- Стимулирование кредитной активности банков, предоставляющих кредиты реальному сектору экономики, посредством корректировки величины резервных требований Банка России.

- Создание механизма "единого пула обеспечения" по кредитам Банка России.

Целью нововведений Банка России является создание единого механизма рефинансирования (кредитования) Банком России кредитных организаций и возможность кредитной организации, имеющей устойчивое финансовое положение, получать внутридневные кредиты, кредиты овернайт и кредиты на срок до 1 года под любой вид обеспечения, входящий в "единый пул обеспечения". В рамках единого механизма рефинансирования банки - потенциальные заемщики будут заключать с Банком России "рамочные" соглашения, содержащие общие условия кредитования, и предварительно предоставлять в Банк России (блокировать) имущество в целях дальнейшего получения кредитов Банка России под залог (блокировку) указанного имущества.

Список литературы:

- Центральный банк Российской Федерации (Банк России). Обзор финансовой стабильности. Июль 2013г. http://cbr.ru/analytics/fin_stab/fin-stab- 2012-13_4-1r.pdf?pid=fin_stab&sid=ITM_31265

- Навой А. Эволюция системы рефинансирования в России: история, проблемы и пути развития// Рынок ценных бумаг.-2005.-№ 20.- с.12

- Левченко Д.В. Система рефинансирования как приоритетное направление развития денежной политики// Деньги и кредит.-2005.-№7.- с.33

- Богопольская Е.В. Совершенствование системы рефинансирования//Банковское дело в Москве.-2007.-№4.-с.37

- Сорвин С.В. Вопросы рефинансирования кредитных организаций// Деньги и кредитю-2006.- №3.-с.42

- Есина Т.Н. Рефинансирование кредитных организаций: опыт и проблемы// Деньги и кредит.- 2006.-№ 3.-С.41-43

- Гуревич М. Как решить проблему рефинансирования // Банковское дело в Москве.- 2006.-№ 10.-С.48-50.

- Глазьев С. "Кудрявая экономика" (Часть II) // Политический журнал.-2006.-№ 47-48.-с.24-25

- Положение Банка России № 236-П П О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных залогом (блокировкой) ценных бумаг. (в ред. указаний ЦБ РФ от 30.08.2004 N 1496-У) Положение ЦБ РФ № 312- П от 12.11.2007 "О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных активами или поручительствами" Положение ЦБ РФ № 362-П от 30.11.2010 "О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных золотом".

- Составлено по данным Банка России http:/ /www.cbr.ru. Страница "Обеспеченные кредиты Банка России" http://www.br.ru/dkp/standart_system/ print.aspx?file=refinan.htm

- Положение Банка России от 04.08. 2003 №236-П "О порядке предоставления Банком России кредитов, обеспеченных залогом (блокировкой ) ценных бумаг