В статье рассмотрены результаты мониторинга направлений и параметров взаимодействия банков второго уровня и предприятий в Казахстане. Мониторинг проведен отдельно по сектору нефинансовых корпораций и по использованию финансово-кредитных ресурсов государственных институтов развития, направленных поддержку предприятий малого и среднего бизнеса. Разработаны предложения по дальнейшему усилению системы взаимодействия банков второго уровня и предприятий в Казахстане в направлении совершенствования государственной политики.

Мониторинг и оценку конъюнктуры кредитного рынка Казахстана с позиции исследования взаимодействия банков и предприятий реального сектора, будет проведено по двум основным направлениям:

- По оценке динамики спроса и предложения на кредитные ресурсы по сектору нефинансовых корпорации;

- По оценке эффективности использования финансово-кредитных ресурсов государственных институтов развития, направленных поддержку предприятий малого и среднего бизнеса.

Что касается первого направления, в соответствии с аналитическими материалами Национального банка Республики Казахстан (НБРК) полученных на основе мониторинга предприятий реального сектора, проводимым НБРК [1, 2], во 2-м квартале 2014 года по сравнению с предыдущим периодом динамика роста спроса и предложения на рынке кредитных ресурсов Казахстана изменилась:

- - предложение кредитных ресурсов по всем секторам кредитования незначительно замедлилось;

- - темпы роста спроса нефинансовых организаций незначительно увеличились;

- - отрицательная динамика спроса физических лиц сменилась на положительную, преимущественно за счет роста спроса на ипотечные кредиты.

В целом, доступность кредитов для корпоративного сектора продолжает снижаться. Вместе с тем, в целом государственные инициативы, аналогичные Программе финансирования малого и среднего бизнеса обрабатывающей промышленности, способствуют повышению доступности кредитов и развитию приоритетных секторов экономики. В то же время сохраняющиеся общеэкономические, отраслевые и индивидуальные риски заемщиков, отсутствие долгосрочного фондирования банков ограничивают предложение кредитов и их доступность для корпоративного сектора. При этом потребительское кредитование, как сравнительно более выгодный вид бизнеса для банков в сложившейся ситуации, сдерживается регуляторными ограничениями.

Регуляторные меры, направленные на ограничение рисков, связанных с избыточным ростом портфеля потребительских займов, в том числе необеспеченных, вынуждают банки пересматривать кредитную политику: если в 2013 году драйвером роста ссудного портфеля банков являлись беззалоговые потребительские кредиты, то в настоящее время акцент банков смещается на наращивание потребительских кредитов под залог недвижимости и автокредитование.

Несмотря на реструктуризацию и взыскание залогов по неработающим займам, существенного улучшения качества ссудного портфеля не происходит. Ускорение процесса улучшения качества ссудного портфеля банки связывают с продолжением функционирования государственных программ, направленных на стимулирование кредитования реального сектора экономики, а также необходимостью совершенствования судебноисполнительской системы Казахстана, что позволит расширить комплекс мероприятий по очистке ссудного портфеля от токсичных займов.

В целом, казахстанские банки второго уровня во 2-м квартале 2014 года продолжали придерживаться сдержанной кредитной политики в отношении нефинансового сектора, что отразилось на снижении доступности кредитов для предприятий по сравнению с предыдущим периодом.

В целом консервативная кредитная политика и замедление роста предложения со стороны банков обусловлены, по мнению банков, ограниченностью и высокой стоимостью фондирования, а также ожиданиями ухудшения финансового положения некоторых заемщиков. Ожидается, что в 3-м квартале 2014 года кредитная политика в отношении субъектов бизнеса останется на прежнем уровне: 94% банков планируют сохранить ее без изменения, в то время как 3% респондентов прогнозирует ужесточение и столько же банков - смягчения, преимущественно в отношении малого бизнеса.

Ожидание роста спроса со стороны нефинансовых организаций, отмеченное в ходе обследования в 1-м квартале 2014 года, во 2-м квартале в целом оправдалось: как и прежде, сохранялся высокий спрос на оборотные средства со стороны предприятий, занятых в секторе торговли, строительстве и сфере услуг, при этом заметное повышение спроса произошло со стороны производственных компаний с целью финансирования основных средств, по мнению банков, преимущественно благодаря государственной программе финансирования малого и среднего бизнеса обрабатывающей промышленности, принятой 14 апреля 2014г., имеется в виду План совместных действий Правительства Республики Казахстан с Национальным Банком по оказанию поддержки малому и среднему бизнесу, в рамках которого выделяется 100 млрд. тенге из Национального Фонда Казахстана на финансирование малого и среднего бизнеса, осуществляющих проекты в обрабатывающей промышленности.) Так, согласно официальным данным Агентства РК по статистике, финансирование инвестиций в основной капитал за счет банковского кредитования во 2-м квартале 2014 года увеличилось на 24,8% по сравнению с предыдущим периодом.

Мониторинг предприятий реального сектора также подтверждает некоторое увеличение числа предприятий, использовавших кредиты банков для финансирования инвестиционных проектов. Средневзвешенная ставка вознаграждения по кредитам на приобретение основных фондов в июне 2014 года снизилась до 8,8% (тогда как за январь-май 2014 г. она составила 11,5%), что, по итогам мониторинга предприятий, является приемлемой ставкой для предприятий. Таким образом, деятельность государства создает условия для оживления кредитной деятельности банков в отношении малого и среднего бизнеса.

В 3-м квартале в отличие от 2-го квартала 2014 года меньшее количество банков прогнозирует рост спроса на кредиты: около 68% респондентов ожидают, что спрос останется на прежнем уровне, 23% банков ожидают некоторого роста и всего 9% банков предполагают снижение спроса (в основном банки, не входящие в 10-ку крупнейших).

Таким образом, ограниченность источников средне и долгосрочного фондирования и высокая доля неработающих займов в банковской системе остаются ключевыми факторами, которые будут влиять на кредитование нефинансовых организаций в предстоящие периоды. Кроме того, геополитические риски создают некоторую неопределенность на рынке, в связи с этим у некоторых банков нет уверенности в притоке ресурсов с внешних рынков капитала. Это приводит к ограничению продаж и не позволяет удовлетворить существующий спрос со стороны корпоративного сектора на кредитные ресурсы в желаемом объеме.

В целом, для большинства банков нынешний уровень процентных ставок по кредитам является приемлемым, поскольку высокая стоимость фондирования и существующий уровень кредитного риска не позволяют банкам значительно снижать процентные ставки.

Что касается второго направления взаимодействия банков и предприятий малого и среднего бизнеса, развитие устойчивого и конкурентоспособного частного предпринимательства является одним из приоритетов экономической политики Республики Казахстан. В Послании Президента РК Н.А. Назарбаева народу Казахстана "Казахстанский путь - 2050: Единая цель, Единые интересы, Единое будущее" отмечается [3], что малый и средний бизнес - это прочнаяэкономическая основа нашего Общества Всеобщего Труда. Главой государства ставятся задачи по оказанию всесторонней поддержки предпринимательству, в том числе по развитию специализации малого бизнеса, с перспективой его перехода в разряд среднего; по совмещению плана второй пятилетки индустриализации с программой "Дорожная карта бизнеса - 2020", а также созданию эффективных механизмов методической помощи начинающим бизнесменам.

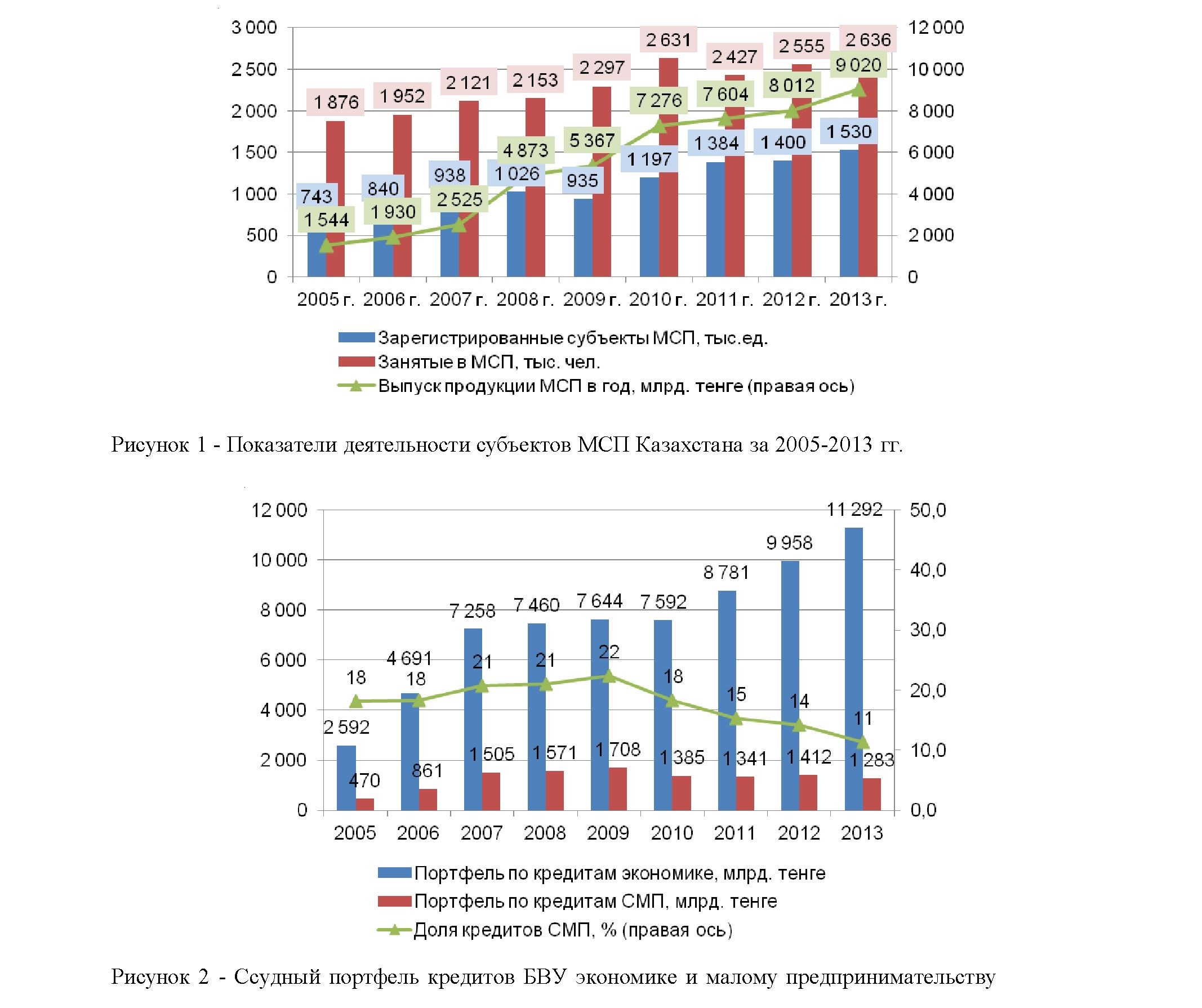

Результативность мер государственной поддержки предпринимательства можно оценивать на основе положительных тенденций в показателях деятельности субъектов малого и среднего бизнеса Казахстана за последние годы. Так, в период с 2005 по 2013 годы количество зарегистрированных субъектов МСБ увеличилось в два раза и составляет более 1,5 млн. ед. Численность населения, занятого в секторе МСБ, увеличилось в 1,4 раза и составило в 2013г. свыше 2,6 млн. человек. Выпуск продукции МСБ вырос за рассматриваемый период в 5,8 раза и составил 9 020 млрд. тенге в год (Рисунок 1).

К предпринимаемым государством мерам по улучшению бизнес-климата в Казахстане относятся меры по упрощению процедуры регистрации предприятий, системы налогообложения и отчетности.

Благоприятные изменения в условиях ведения бизнеса в Казахстане отмечаются и международными экспертами: позиции Казахстана в международных рейтингах год от года улучшаются. Так, в рейтинге Всемирного банка "Doing Business" на 2014г. Казахстан занял 50 место. Согласно Отчету о глобальной конкурентоспособности Всемирного экономического форума на 2013-2014 годы, который в том числе охватывает факторы, относящиеся к деятельности МСБ, Казахстан также занял 50 место.

Несмотря на предпринятые меры, в отличие от более конкурентоспособных экономик стран Западной Европы, Северной Америки и ЮгоВосточной Азии, роль МСБ в экономике Казахстана остается незначительной. Если в странах с высоким уровнем ВВП на душу населения сектор МСБ является основой экономики и обеспечивает более 50% ВВП страны, то в Казахстане МСБ обеспечивает только порядка 17-18% ВВП.

Актуальным остается вопрос финансирования МСБ. Только 8,2% всех источников финансирования экономики Казахстана направляется в МСБ. При этом сектор МСБ в большей степени финансируется из собственных накоплений предпринимателей и только на четверть за счет банковского кредитования. Несмотря на восстановление роста выдаваемых кредитов МСБ в 2011-2012 годах, их доля в портфеле БВУ ежегодно снижается. Все эти факты свидетельствуют о недостаточном удовлетворении потребности предпринимателей в финансовых средствах. [4]

Актуальным остается вопрос финансирования МСБ. Только 8,2% всех источников финансирования экономики Казахстана направляется в МСБ. При этом сектор МСБ в большей степени финансируется из собственных накоплений предпринимателей и только на четверть за счет банковского кредитования. Несмотря на восстановление роста выдаваемых кредитов МСБ в 2011-2012 годах, их доля в портфеле БВУ ежегодно снижается. Все эти факты свидетельствуют о недостаточном удовлетворении потребности предпринимателей в финансовых средствах. [4]

Вместе с этим снижение ежегодных выдач кредитов БВУ малому предпринимательству в 20092013 гг. отразилось на размерах портфеля по кредитам малому предпринимательству. Начиная с 2009 года размер портфеля сократился более чем на 30% [5]. При одновременном увеличении портфеля БВУ по кредитам экономике доля кредитов малому предпринимательству в нем также снизилась: с 22% в 2009 году до 11% в 2013 году (Рисунок 2).

Доминирующую позицию в региональной структуре кредитования малого предпринимательства занимают кредиты банков в гг.Астана и Алматы, объем которых за 2012 г. составил 578,6 млрд. тенге (55% всех кредитов БВУ малому предпринимательству в стране) (Таблица 1). Парадоксально малые объемы кредитов выдаются субъектам малого предпринимательства в ЮжноКазахстанской (3,1%) и Алматинской (1,3%) областях, учитывая, что в этих областях функционирует 14,3% и 13,5% активных субъектов МСП соответственно.

В отраслевой структуре кредитования малого предпринимательства почти половина (49,7%) кредитов на 01.01.2013г. приходится на сферу торговли. Привлекательными секторами для кредитования БВУ в 2012 году оказались также промышленность (12,9%) и строительство (11,7%) (Таблица 2).

Учитывая, что субъекты МСП сельского хозяйства занимают 22% общего числа активных субъектов МСП, кредиты в сфере сельского хозяйства составили только 6% всех кредитов БВУ малому предпринимательству.

Обобщая в целом основные тенденции развития малого предпринимательства, несмотря на принятые в последнее время усилия со стороны государства по созданию инфраструктуры развития малого предпринимательства, можно выделить ряд проблем по созданию благоприятного климата для этого сектора экономики. Проблемы можно условно разделить на четыре категории: финансовые,

Таблица 1 - Кредиты малому предпринимательству, выданные на 01.01.2013г., в разрезе регионов

|

Сумма, млн. тенге |

Уд. вес |

|

|

Всего |

1 049 805 |

100,0% |

|

Акмолинская |

12 144 |

1,2% |

|

Актюбинская |

38 294 |

3,6% |

|

Алматинская |

14 157 |

1,3% |

|

Атырауская |

24 561 |

2,3% |

|

Западно-Казахстанская |

19 724 |

1,9% |

|

Жамбылская |

27 588 |

2,6% |

|

Карагандинская |

86 444 |

8,2% |

|

Костанайская |

42 526 |

4,1% |

|

Кызылординская |

10 041 |

1,0% |

|

Мангыстауская |

28 516 |

2,7% |

|

Южно-Казахстанская |

32 610 |

3,1% |

|

Павлодарская |

62 511 |

6,0% |

|

Северо-Казахстанская |

25 368 |

2,4% |

|

Восточно-Казахстанская |

46 762 |

4,5% |

|

г. Астана |

205 763 |

19,6% |

|

г. Алматы |

372 795 |

35,5% |

Примечание: Составлено по данным Национального Банка РК (www.nationalbank.kz).

Таблица 2 - Кредиты малому предпринимательству, выданные на 01.01.2013г., в разрезе видов экономической деятельности

|

Сумма, млн. тенге |

Уд.вес |

|

|

Республика Казахстан |

1 049 806 |

100,0% |

|

Промышленность |

135 372 |

12,9% |

|

Сельское хозяйство |

63 462 |

6,0% |

|

Строительство |

122 823 |

11,7% |

|

Транспорт |

47 577 |

4,5% |

|

Связь |

4 449 |

0,4% |

|

Торговля |

522 035 |

49,7% |

|

Другие |

154 089 |

14,7% |

Примечание: Составлено по данным Национального Банка РК (www.nationalbank.kz) производственные, кадровые и юридические, основными из которых являются [6-11]:

- - финансовые проблемы: недостаток ресурсов для развития, нехватка оборотных средств, отсутствие льгот со стороны налогового законодательства, несовершенство политики кредитования, низкая платежеспособность населения;

- - юридические проблемы заключаются в отсутствии или несовершенстве юридической помощи, некомпетентности самих предпринимателей и сложности в отстаивании своих прав, отсутствии четко выраженных практических мер по проведению политики поддержки малого бизнеса и подготовки кадров; противоречивости законодательных и нормативных актов, бюрократизме, коррупции и вымогательстве;

- - производственно-экономические трудности: проблемы сбыта, конкурентной борьбой, неумение работать с документами, вести анализ конъюнктуры рынка; отраслевая несбалансированность и низкий уровень специализации малого бизнеса и качества продукции, отсутствие эффективного механизма кооперации с крупными предприятиями, условий для развития франчайзинга, недостаточный уровень информационного обеспечения, слабость и фрагментарность инфраструктуры поддержки малого предпринимательства, повышенная чувствительность малого предпринимательства к экономическим изменениям;

- - кадровые проблемы: недостаток опыта у собственника и работников, дефицит квалифицированных кадров, потребительское отношение сотрудников к работе, высокая текучесть кадров в малом бизнесе и повышенная конфликтность, отсутствие у начинающих предпринимателей знаний и навыков работы в рыночных условиях, их правовая неосведомленность.

Для решения поставленных проблем принята и реализована Государственная программа развития и поддержки малого предпринимательства в Республике Казахстан "Дорожная карта бизнеса (ДКБ) 2020". Целью Программы является выработка эффективной политики в области государственной поддержки и развития малого бизнеса, создание развитой и доступной инфраструктуры, раскрепощения предпринимательской инициативы населения, улучшение условий для развития предпринимательства, в целях:

- - создания условий для активного роста количества субъектов малого бизнеса, особенно в форме юридического лиц,

- - изменения структуры деятельности субъектов малого бизнеса в сторону значительного увеличения доли субъектов малого бизнеса в приоритетных (производственных) отраслях экономики, вовлечения в инновационную деятельность,

- - активного вовлечения населения страны в предпринимательскую деятельность, раскрепощения их инициативы и созданию новых рабочих мест,

- - увеличение доли субъектов малого бизнеса в ВВП страны до 30%.

В целом на основе анализа существующей системы финансового регулирования МСБ в Казахстане, можно сделать следующие выводы и предложения по ее дальнейшему совершенствованию:

- - создать благоприятный налоговый климат для малого бизнеса (пересмотреть формы и сроки предоставления налоговой отчетности, обеспечить бесплатное распространение бланков налоговой отчетности, разработать эффективную систему налоговых льгот для субъектов малого бизнеса, занимающимся инновационной деятельностью в виде освобождения от корпоративного налога на срок от 3 до 5 лет);

- - провести изменения в политике развития предпринимательства (обеспечить соответствие объема государственной финансовой помощи и задачам, поставленным в Государственной программе по поддержке и развитию предпринимательства, обязать местные власти оказывать помощь малым предприятиям в соответствии с местными потребностями в рамках принятых программ, разработать эффективный механизм кооперации предприятий малого бизнеса с крупными предприятиями);

- - гармонизировать законы и нормативноправовые акты с целью стимулирования предпринимательства, упрощения бюрократических процедур;

- - пересмотреть финансовые инструменты для малых предприятий, особенно необходимых в начале предпринимательской деятельности для формирования стартового капитала (устранить барьеры для доступа предпринимателей к источникам финансирования через решение проблемы залогового обеспечения и снижения банковских процентов по займам, предоставляемым среднему и малому бизнесу, создать достаточное количество фондов поддержки малого предпринимательства, развивать инфраструктуры финансовых услуг для малого бизнеса, таких как лизинг, венчурный капитал, кредитные товарищества, микро кредитные организации, франчайзинг и т.п.);

- - предоставлять консалтинговые услуги для малых предприятий (обеспечить доступность к консалтинговым услугам начинающих предпринимателей через систему финансирования за счет бюджетных средств, обеспечить координацию деятельности элементов инфраструктуры, оказывающих услуги по различным вопросам поддержки и развития предпринимательства, с целью обеспечения полного комплекса консалтинговых услуг в сфере бизнеса на основе выявленных потребностей малых предприятий).

Список литературы:

- Казахстан за годы независимости 1991-2013гг. Статистический сборник. - Астана, 2014. - 194с.

- Годовой отчет Национального банка РК за 2013г. - www.nationalbank.kz

- Послание Главы государства Нурсултана Назарбаева народу Казахстана от 17.01.2014г. "Казахстанский путь - 2050: Единая цель, единые интересы, единое будущее". - Астана, 2014.

- Отчет о состоянии развития предпринимательства в Республике Казахстан (по состоянию на 1 января 2014 года). - Астана, 2013. - 19 с.

- Отчет о состоянии развития малого и среднего предпринимательства в Казахстане и его регионах за 2012 год. - АО "Фонд развития предпринимательства "Даму". - Алматы: 2013. - www.damu.kz

- Тихомирова Е.В. Кредитование малого и среднего бизнеса - перспективное направление кредитной политики банков // Деньги и кредит. - 2010. - №1. - С. 46-54.

- Дашевская И.Ф. Взаимодействие банковского сектора с субъектами малого и среднего бизнеса // Труд и соц. отношения. - 2009. - № 11. - С. 142- 146.

- Дашевская И.Ф. Конструктивные схемы взаимодействия банков с малым и средним бизнесом // Труд и соц.отношения. - 2011. - №1. - С. 125-130.

- Захарченко А.А. Поддержка малого предпринимательства и доходный потенциал местных бюджетов // Финансы. - 2009. - № 3. - С. 37-41.

- Ивасюк Р.Я. Анализ особенностей развития малого предпринимательства на современном этапе // Экономический анализ. - 2009. - № 4. - С. 66-71.

- Отчет об эффективности программы "Дорожная карта бизнеса 2020" за 2012 год. - АО "Фонд развития предпринимательства "Даму". - Алматы: 2013. - www.damu.kz