В современных условиях развития торговых отношений Украины с европейскими странами проблема охраны окружающей среды приобретает особое значение, в связи с существующей экономикой агрессивного природопользования, вызвавшей экологический кризис. Одним из условий решения этой проблемы является развитие инициативы и активности промышленных предприятий по экологизации производства. В этой связи, необходимо решать вопросы о внедрении и развитии экологического аудита, определении его сущности, целях и задачах.

Целью данной статьи является обоснование экономической необходимости использования экологического аудита в условиях осуществления концепции устойчивого экономического развития. Основные задачи состоят в раскрытии сущности экологического аудита, условий его применения, а также в обосновании целесообразности использования субъектами хозяйствования.

В настоящее время катастрофическое состояние окружающей среды, в странах СНГ и Европейского Союза, свидетельствует о необходимости эффективного использования природных ресурсов хозяйственными субъектами, уменьшения негативного влияния на окружающую среду и состояние здоровья населения. Чрезмерная промышленная нагрузка на окружающую среду требует от государства тотального контроля. Поэтому перед учеными и практиками возник актуальный вопрос изучения теоретико-методологической и институциональной базы экологического аудита как элемента государственного управления и контроля.

Изучение экологического аудита, его цели, задач и перспектив являются приоритетными направлениями исследований. Так изучением вопросов экологического аудита занимались такие украинские учёные как А. Бондар, А. Заяц, С. Литвак, Л. Максимов, В. Навродский, У. Новак, С. Рыжкова, В. Шевчук. Среди российских учёных вопросами экоаудита занимались И. Потравный и Т. Сергеева.

Результаты исследование учёных Украины и других стран свидетельствует об актуальности экологического аудита. Однако, несмотря на значительное количество научных исследований в этой отрасли, возникает необходимость дополнительного изучения ряда теоретических положений и определения препятствий на пути применения экологического аудита в Украине. Так требует уточнения сущность, цель и задачи экологического аудита, пути и методы его внедрения с учётом опыта развитых стран мира с высоким уровнем экологической безопасности. Реалии современности поставили перед Украиной задачу осмысления изменений, происходящих в мире, и поиска нетрадиционных подходов к решению экологических проблем. Таким креативным инструментом является экологический аудит. В сложившейся ситуации, где, с одной стороны, необходимо обеспечить устойчивое развитие регионов, с другой - учитывать экологические и экономические интересы страны, экоаудит выступает инструментом для анализа экономического состояния, а также регулирования экологоэкономических отношений.

В Украине и других странах преодолены значительные препятствие и пройден длительный путь становления экологического аудита. Как известно, впервые экологический аудит, как специфический вид природоохранной деятельности, появился в 70-х годах в США. В качестве основных предпосылок его развития следует выделить объективное осознание ухудшения окружающей среды и четкое регламентирование охраны и использования природных ресурсов с применением жестких санкций, главным образом экономического характера, к нарушителям норм природопользования [1, с.78]. Следующая попытка введения экологического аудита посредством внедрения экологической отчетности в Европе появилась в конце 80-х годов ХХ ст. Важным шагом в его становлении и развитии было принятие Европейским Союзом в 1993 г. Программы экологического менеджмента и аудита.

В отличие от большинства развитых стран мира формирование нормативно-правовой базы экологического аудита в Украине, России и других государствах бывшего СССР, как отмечает проф. И. М. Потравный, началось только в 90-х годах, благодаря принятию в конце 90-х годов национальных стандартов ISO 14000, 14001 [2, с.14]. В Украине активное развитие экологического аудита наблюдается с ХХI века. В последнее время имеет место тенденция к повсеместному внедрению экоаудита. Верховной Радой Украины ещё 24 июля 2004 г. был принят Закон Украины "Об экологическом аудите", который определил основные правовые и организационные основы осуществления экологического аудита. Этот нормативно-правовой акт направлен на повышение экологического обоснования и эффективности деятельности субъектов хозяйствования. Это послужило толчком для исследования данного вопроса на качественно новом уровне. Закон закрепил понятие экологического аудита и определил его основные понятия, что дает возможность для создания фундаментальной нормативно правовой базы путем разложения и дальнейшей детализации его отдельных положений, на подзаконном уровне. Такая детализация необходима для создания действенного механизма проведения экологического аудита и создания условий для его всё большего распространение и применения. При анализе экологического аудита в научной литературе основное внимание обращается на промышленные предприятия, поскольку эти субъекты хозяйствования являются наибольшими загрязнителями окружающей среды вследствие выбросов (сбросов) загрязняющих веществ различного происхождения. Вместе с тем применение экологического аудита намного шире.

При изучении экологического аудита существует проблема отсутствия единого подхода к определению этой категории. Это не дает возможности чётко определить цели и задачи аудита. Целесообразно выделить следующие определения категории экологического аудита:

- "Документально оформленный системный независимый процесс оценивания объекта экологического аудита. Включает сбор и объективное оценивание доказательств для установления соответствия определенных видов деятельности, мероприятий, условий, системы экологического управления и информации по этим вопросам требованиям законодательства Украины об охране окружающей природной среды и другим критериям экологического аудита (Закон Украины "Об экологическом аудите").

- "Методическое изучение экологической информации по организации, объекта для выявления степени соответствия его установленным критериям аудита, моментальная фотография экологического состояния исследуемого объекта" (Всемирный банк развития, Россия).

- "Систематизирована, документированная, периодическая и объективная оценка эксплуатации объектов и деятельность в соответствии с экологическими требованиями" (Агентство по охране окружающей среды, США).

- "Исследования окружающей среды, которое проводится для определения влияния на окружающую среду и потенциальных обязательств, связанных с переходом собственности или последующей деятельностью" (Европейский банк реконструкции и развития).

- "Средство, инструмент управления, который предусматривает систематизированную, документированную, периодическую и объективную оценку, того как соответствует организационная система управлений охраны окружающей среды и функционирования оборудования экологическим целям, а также оценку соответствия деятельности производства, экологической политике предприятия, включая и соответствие нормативным требованиям" (Международная торговая палата, Совет ЕС) [5, c. 73].

Несмотря на разнообразие подходов к определению понятия экологического аудита, целью его проведения является обеспечение контроля по использованию природных ресурсов, загрязнению природных экосистем и проверка соблюдения нормативно-правовых требований по охране окружающей среды в процессе осуществления хозяйственной деятельности. Исходя из этого, можно выделить две основные задачи экологического аудита [3, с. 56]:

- - предоставление объективной информации об экологических аспектах деятельности предприятия, и ее соответствие нормам законов и требованием заказчиков;

- - разработка рекомендаций по усовершенствованию системы экологического менеджмента на предприятиях.

Необходимо также учитывать, что цели и задачи экологического аудита зависят от потребностей, характера деятельности объекта и определяются заказчиком. Проведение экологического аудита может выступать в виде добровольного или обязательного. Добровольный аудит осуществляется по каким - либо объектам по заказу заинтересованного субъекта и с согласия руководителя или владельца. Обязательный аудит осуществляется по заказу заинтересованных органов исполнительной службы или органов местного самоуправления по объектам или видам деятельности, представляющих собой повышенною экологическую опасность.

Независимо от формы проведения, экологический аудит, воспринимается какпрогрессивный инструмент управления и контроля, и имеет такие цели:

- - оказание помощи деловым кругам;

- - повышение конкурентоспособности предприятия на мировом рынке;

- - снижение экологических рисков;

- - повышение эффективности природоохранной деятельности;

- - проверка безопасности производства;

- - определение проблем в сфере охраны здоровья;

- - повышение инвестиционной привлекательности экономичного субъекта;

- - профилактика экологических правонарушений [4, с. 95].

Особенности экологической проверки зависят от конкретно поставленных задач и специфики деятельности предприятия. Среди наиболее распространенных разновидностей экологического аудита можно выделить: экологическую экспресс- оценку инвестиционных рисков, оценку экологического состояния определённых территорий, экологический аудит продукции на стадии маркетинговых исследований, аудит системы экологического менеджмента предприятия, технологический аудит на стадии производства.

Эффективность проведения экологического аудита заключается в том, что его результаты являются лишь основанием, исходной базой для проведения необходимых природоохранных мероприятий. Решение же конкретной экологической проблемы может осуществляться различными, часто альтернативными методами. Таким образом, при фиксированных затратах на информационное обеспечение объекта экоаудита размер полученного эффекта может меняться. При этом экологический аудит носит информационный, консультативный характер.

Что касается задач, которые ставит перед собой и решает экологический аудит, можно выделить следующие:

- - сбор достоверной информации о производственной деятельности объекта аудита и формирование на ее основе аудиторского заключения о реальном экологическом состоянии;

- - определение степени экологического риска и безопасности осуществляемой деятельности;

- - установление соответствия объектов экологического аудита требованиям экологического законодательства, санитарным, строительным нормам и правилам;

- - оценка влияния деятельности объектов экологического аудита на состояние окружающей среды, здоровье людей и качество природных ресурсов;

- - оценка эффективности, полноты, обоснованности и достаточности мер по охране окружающей среды и здоровья людей;

- - подготовка объективных, обоснованных эколого-экономических рекомендаций и мероприятий по заказу субъектов предпринимательской деятельности в отношении окружающей среды и здоровья населения [5, с. 89].

Для активации указанных задач в Украине должна постоянно проводится целенаправленная государственная политика, которая в последнее время заметно активизировалась. Зарубежный опыт свидетельствует о том, что экологический аудит является важным инструментом системы экологического менеджмента. Что касается целесообразности его внедрения, то следует отметить ряд преимуществ. В первую очередь, с этим связано повышение имиджа предприятия, учреждения, организации, что, в свою очередь, расширит рынок сбыта для экологически чистых товаров. При этом снизятся издержи предприятия. Изначально за счёт использования лучших технологий повысится экологоэкономическая эффективность производства. Сократятся также расходы на утилизацию отходов при сокращении их объемов. Как следствие, уменьшатся расходы на использование сырья и энергетических ресурсов благодаря их эффективному использованию. Усиление экологизации

производственно-хозяйственной деятельности предприятия и повышение экологической ответственности работников улучшат взаимоотношения предприятия с общественностью, структурами власти, что существенно снизит вероятность риска судебной тяжбы и выплат компенсаций за причинённый вред, а также риска экологических платежей и штрафов [6].

производственно-хозяйственной деятельности предприятия и повышение экологической ответственности работников улучшат взаимоотношения предприятия с общественностью, структурами власти, что существенно снизит вероятность риска судебной тяжбы и выплат компенсаций за причинённый вред, а также риска экологических платежей и штрафов [6].

Экологический аудит целесообразно проводить в случаях, когда необходимо:

- - определить соответствие деятельности предприятия требованиям экологического законодательства;

- - проверить, не завышены ли экологические платежи или штрафные санкции экологической инспекции;

- - избежать сверхнормативных экологических платежей и штрафных санкций;

- - снизить затраты по утилизации отходов, на водоснабжению, электро-, тепло- газоснабжению;

- - выяснить наличие резервов сырья и энергоресурсов на предприятии;

- - снизить риск возникновения чрезвычайных ситуаций, связанных с загрязнением окружающей среды;

- - повысить инвестиционную привлекательность предприятия;

- - сформировать экологическую стратегию и политику предприятия;

- - повысить конкурентоспособность предприятия и увеличить лояльность потребителей за счет производства продукции, отвечающей всем экологическим и санитарно-гигиеническим требованиям;

- - выйти на международный уровень и укрепить позиции компании среди зарубежных партнеров;

- - сертифицировать систему экологического менеджмента предприятия в соответствие со стандартом ISO 14001.

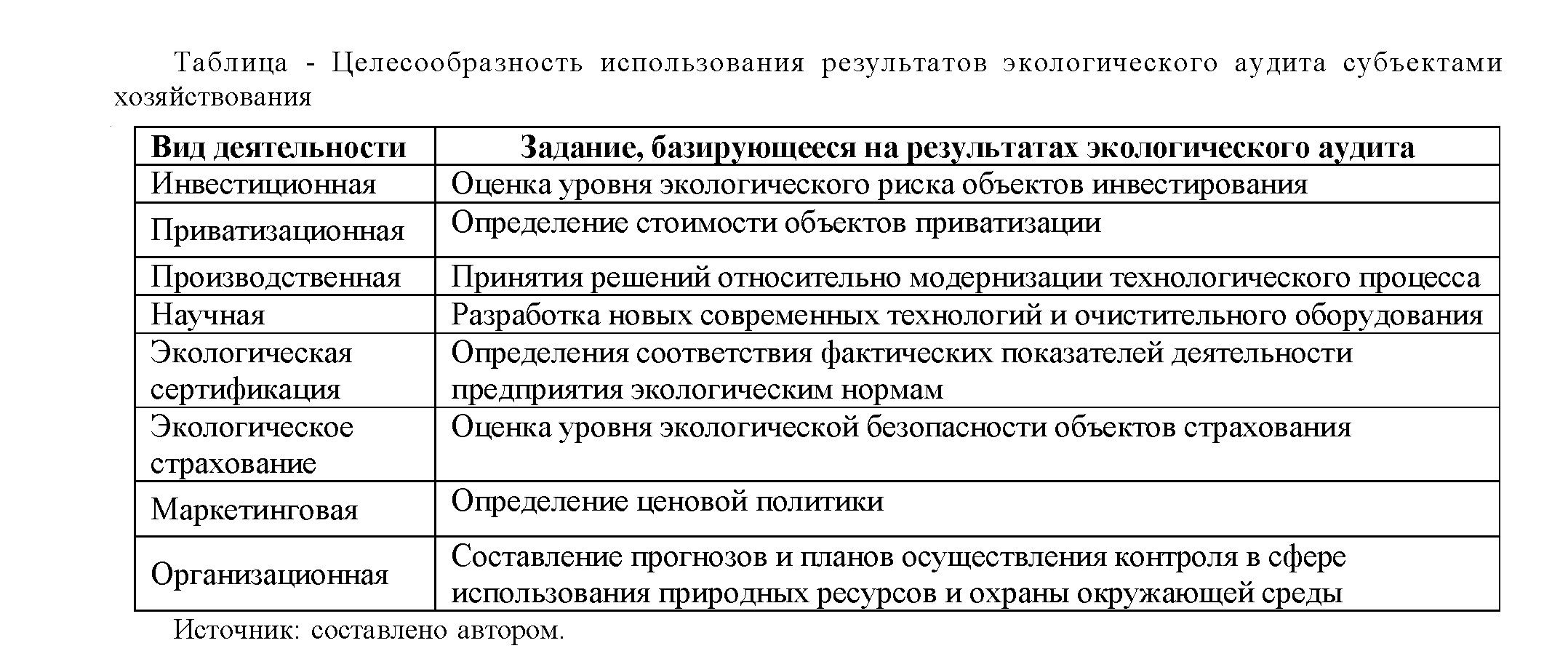

Исходя из вышеперечисленного, можно сделать вывод о том, что для достижения экологоэкономического эффекта от производства целесообразно в процессе принятия решений использовать результаты экологического аудита (табл.).

Эффективность хозяйствования во многом зависит от точности и обоснованности данных, необходимых для принятия соответствующих управленческих решений которые базируются на результатах [7, с. 20]. Экоаудит выступает как действенная помощь при проведении комплексного эколого-экономического анализа хозяйственной деятельности предприятия. Систематизированные результаты экологического аудита производственной деятельности, который осуществлен квалифицированными экспертами с участием специалистов самого предприятия, дают исчерпывающую информацию о качественных и количественных характеристиках материальных потоков с учетом экологических факторов производства продукции и услуг. В процессе осуществления эколого-экономического анализа проводится оценка эффективности мероприятий по охране окружающей среды, с точки зрения, конечных показателей хозяйственной деятельности и финансового состояния предприятия.

При проведении экологического аудита полученные результаты позволяют не только диагностировать и дать оценку экологоэкономическому уровню производства в будущем, но и сформулировать определенное мнение об имеющихся экологических проблемах и конкретизировать пути их решения. Экоаудит дает возможность выявить диспропорции, которые сложились между хозяйственной деятельностью субъекта и окружающей средой, выявить причины, основные тенденции эколого - экономического развития предприятия и разработать мероприятия по оптимальному достижению равновесия экономических и экологических интересов.

Таким образом, внедрение экологического аудита в Украине является не только объективно необходимой, но и актуальной задачей. Достижение ее позволит повысить безопасность жизнедеятельности и инвестиционную привлекательность и экологоэкономическую эффективность предприятий.

Список литературы:

- Семененко Т. Приватизация и экологический аудит //Бизнес-информ. -1998. -№13. - С. 76-81.

- Потравный И.М. Принят закон Украины "Об экологическом аудите" //Правовые вопросы охраны окружающей среды. - 2004. -№12. - С.14 -25.

- Басанцов И. В. Экологический аудит в Украине: актуальность, проблемные вопросы и направление совершенствование / И. В. Басанцов, О. С. Пантелейчук // Механизм регулирование экономики. - 2010. - № 1. - С 38-46

- Сергеева Т.В. Экологический аудит. - М.: ЮНИТИ ДАНА. - 207 с.

- Новак У.П. Концепция развития экологического аудита в системе инвестиционного обеспечения отрасли. //Научный вестник НЛТУ Украины. - 2008. - Вып. 18.10 - С. 71-77.

- Огородник М.М., Новак У.П. Тенденции развития экологического аудита как инструмента системы экологического менеджмента [Электронный ресурс] // http://ena.lp.edu.ua:8080/ handle/ntb/2894.

- Шафоростова М.Н., Беляева Е.Л. Экологический аудит в системе регионального управления природопользованием //Материалы международной научно-практической конференции "Межрегиональные проблемы экологической безопасности" (15 - 16 мая 2002 г.), т.1. - Сумы: Сумской национальный аграрный университет, 2002. - С. 239-243.