В данной статье рассматривается история и анализ возникновения консолидированной финансовой отчетности в США, Великобритании, Голландии, ФРГ, Франции, Японии и России, и выявлены отличительные особенности составления консолидированной финансовой отчетности в этих странах. Для применения их опыта в составлении консолидированной финансовой отчетности в Республики Казахстан.

Одним из главных показателем уровня развития государства является присутствие больших стабильных компании как отечественных, так и зарубежных. Мировая экономика с каждым годом все больше интегрируется, границы экономической деятельности расширяются, что создает благоприятные условия для расширения компании. Слияние - поглощения, создание дочерних компании сейчас это актуально как никогда. Из Послания Президента народу 2014 года ясно видно, что цель войти в Топ - 30 развитых стран мира и стать одним из участников Организация экономического сотрудничества и развития (ОЭСР) не может быть достигнута без крупных компании [1]. В перспективе они будут основными инвесторами инновационной индустриализации Казахстана. Для их привлечения нам необходимо в-первую очередь сделать максимально понятной и доступной финансовую отчетность компании. Составление консолидированной финансовой отчетности в соответствии с МСФО становится актуальной в финансовом учете. Финансовый учет в рамках МСФО не является новинкой для нашего государства, но само качество учета от темпов внедрения МСФО. Свое влияние имеет также и ежегодная редакция стандартов, но львиная доля проблем приходится на то, что для Казахстана такие аспекты как: слияние, покупка и продажа крупных компании для финансового учета являются новинкой. Одним из них является консолидированная финансовая отчетность и для того что бы понять как решить данную проблему нам надо обратится к истории создания данного финансового отчета.

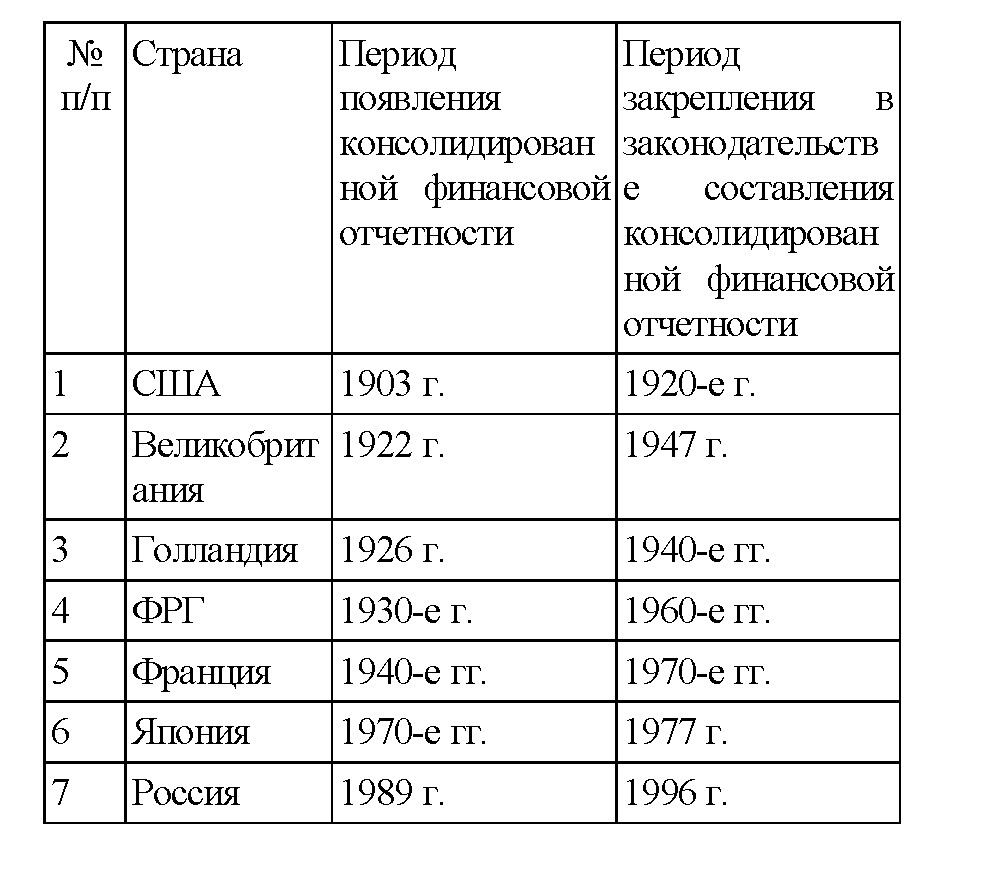

Исторической родиной первой консолидированной финансовой отчетности считается США, а толчком произошедшей в ней промышленная революция. Первым кто воплотил идею консолидации является крупная промышленная

компания "United States Steel Company" которая опубликовала консолидированную финансовую отчетность 12 марта 1903 г. по состоянию на 31 декабря 1902г, с подтверждающим аудиторским отчетом от компании "Price Waterhouse", что "отчетность была проверена и найдена корректной" [2]. Несмотря на то, что сама отчетность была создана в США авторство идеи консолидации принадлежит британцу - Артуру Дикинсону [3]. В Великобритании первая консолидированная финансовая отчетность появилась в 1922 году, составленная компанией Nobel Industries Ltd. Именно тогда появилась первая книга посвященная вопросам консолидации авторства Гильбрет Гарнзей выпустивший свою книгу в 1923 году. Несмотря на то, что в законодательстве первые регулирования консолидации появились в 1947 году, Лондонская фондовая биржа стала ее требовать уже в 1939 году. Следующей страной в Европе внедрившая идею консолидации является Голландия, а первой компании упомянувшая данную отчетность является "Mueller&Co" в 1926 году [5]. Позднее среди всех развитых стран в континентальной Европе идею консолидации внедрили Германия и Франция в 30-е и 80-е годы соответственно.

Отставание Европы от США на десятителетия в развитии консолидированной финансовой отчетности можно объяснить рядом причин:

- - во-первых, главным сдерживающим фактором является традиционное управление хозяйственной деятельностью - преемственность, соблюдение традиции, четкое разделение территории деятельности и сферы влияние;

- - во-вторых, Старый Свет переживший не один кризис практиковал жесткое законодательное регулирование деятельности компании;

- - третья причина, как результат первого и второго выливается в форму медленного роста существующих компании и наличие больших барьеров для открытия новых компании;

- - в четвертых концентрации на одной территории множества стран в которых отсутствовало единство в ведении бухгалтерского учета является одним из главных причин в торможении развития консолидированной финансовой отчетности;

В это время в США бурно развивались крупные холдинговые компании , которые пользовались свободой в законодательстве о регулировании хозяйственно финансовой деятельности и практиковали процессы слияние, поглощения и открытие большого количества дочерних компании, так же одно государство на относительно большой территории способствовало созданию единой учетной системы, которая не упиралась в территориальные границы и политические игры. Что количественно отразилось на инвесторов и кредиторов, их стало больше и сфера их интереса расширилось. Что же касается Азии, то здесь первыми кто начал внедрять составление консолидированной финансовой отчетности стала Япония, где консолидация была схожа с англо-амерканской моделью, а Министерство финансов Японии закрепило это в "Положении о консолидированной бухгалтерской отчетности" в 1977 году.

Что же касается России то, она для объединения учетной информации использовала термин "Сводный баланс". Согласно источникам первое о ней упоминание встречается в классификации по шести основаниямиям Н.А.Блатова. Он определил его как слияние отдельных балансов, механическое агрегирование балансов, относящихся к подведомственным хозяйственным единицам, и включил его в классификационную группу, объединенную признаком объема.

Социалистическому строю СССР в составе которой, была Россия чужда идея создания больших холдинговых компании, привлечение большого количества заграничных инвесторов и свобода в хозяйственной экономической деятельности. Поэтому данная форма компании, которая служит основой для возникновения консолидации начало свое развитие лишь после распада СССР и приходом рыночной экономикой. Приватизация государственных предприятии и выделение из них юридически самостоятельных подразделении и бурное развитие экономики привело к регулированию вопросов и единстве учетной информации, что вылилось в принятие Министерством Финансов "Методических рекомендации по составлению и представлению сводной бухгалтерской отчетности" в 1996 году.

Анализ истории возникновения консолидированной финансовой отчетности представлен в таблице 1.

Таблица 1 История возникновения консолидированной финансовой отчетности [6].

Рассмотрев историю зарождения и развития консолидированной финансовой отчетности в каждой стране, можно отметить отличительные особенности в реализации идеи консолидации. Это обуславливают следующие причины.

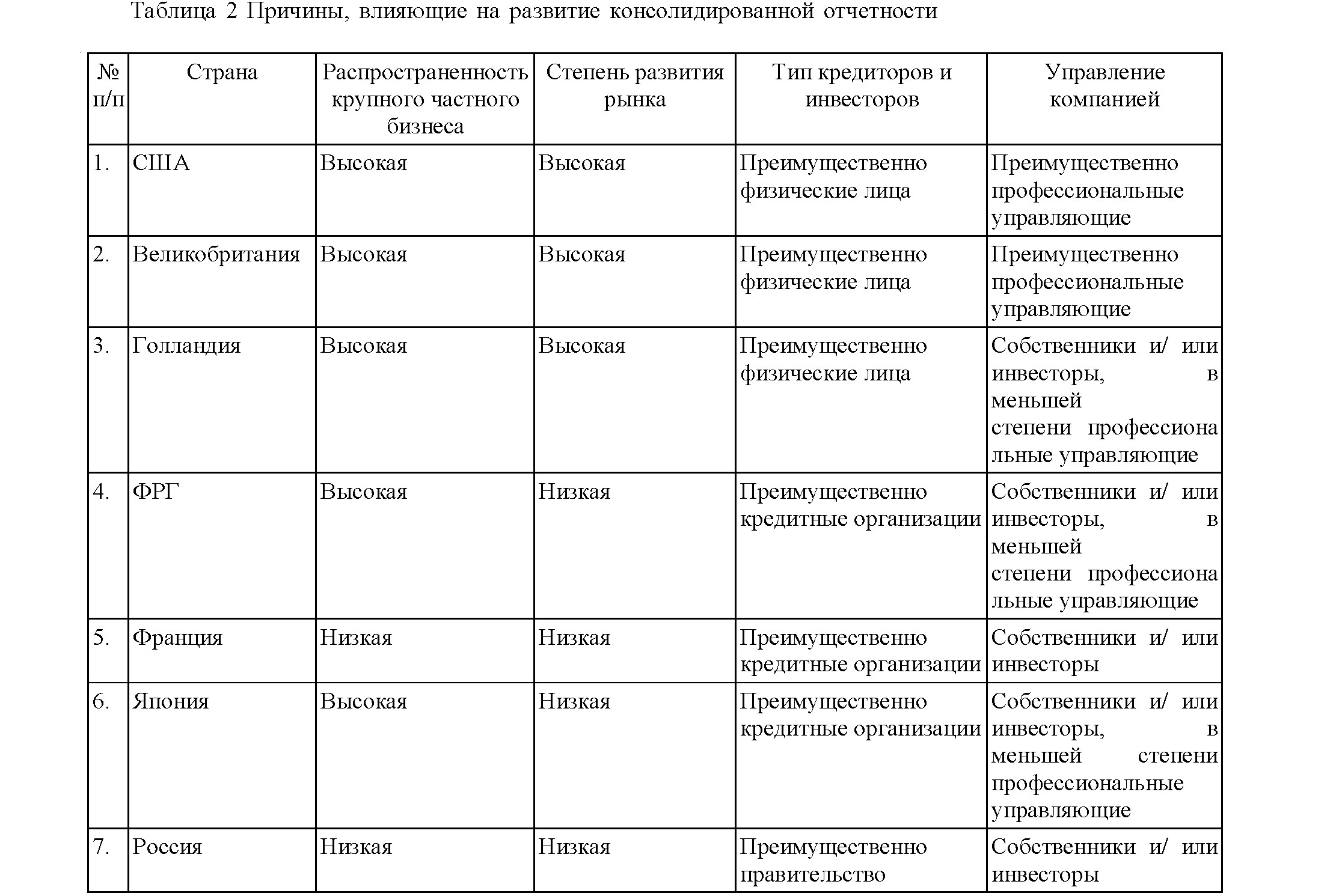

Во-первых, распространенность крупного частного бизнеса. Для малого и среднего бизнеса не требовалось составление и представление консолидированной отчетности, так как для проведения анализа о финансовом и имущественном положениипредприятия им хватало отчетности, составленной в соответствии с национальной системой учета. Для управления крупной компанией учетных данных такой отчетности не достаточно было, это и поспособствовало возникновению и внедрению идеи консолидации.

Во - вторых, степень развития рынка. Вид финансирования бизнеса очень важен для становления и развития учета и отчетности. Анализ зависимости показал, что в ФРГ, Швейцарии и Японии хорошо был развит частный бизнес, но развитие консолидированной отчетности там не проходило так бурно, как в США и Англии, в силу того, что финансирование деятельности компаний происходило за счет банков. Для них на первом месте стоят ценные активы компании, которые могут являться гарантом возврата кредита, а не то какую прибыль получила компания в целом.

В третьих, тип кредиторов и инвесторов как основных пользователей учетной информации - это физические лица, банки, правительственные органы. Финансовая отчетность должна обеспечивать полезной информацией реальных и потенциальных инвесторов и кредиторов для принятия решений об инвестировании, кредитовании и др. Информация должна быть исчерпывающей и доступной. В зависимости от того, кому эта отчетность предназначается, будет меняться ее объем, форма, полнота раскрытия и аналитичность учетных данных. Следовательно, чем выше потребность в получении качественной, полной, достоверной и унифицированной отчетности у инвесторов и кредиторов, тем более совершенной будет становиться система учета и отчетности, в том числе и консолидированная отчетность.

В четвертых, собственники и/или инвесторы компаний все более отделялись от оперативного управления, передавая его профессиональным наемным управляющим. Собственники и/или инвесторы заинтересованы в минимизации риска и в увеличении прибыли холдинга, поэтому для принятия стратегических, управленческих и разумных решений, влияющих на успех деятельности компании в целом им нужна такая финансовая отчетность, отражающая имущественное и финансовое положение компании в целом, и результатов ее деятельности. В этой ситуации консолидированная отчетность становится важнейшим источником данных о благосостоянии компании в целом. США и Великобритания, были первыми странами, реализовавшими практику представления консолидированной отчетности, подготовленную наемным управленческим персоналом для удовлетворения интересов собственников и/или инвесторов компании. Именно это обстоятельство предопределило нацеленность консолидированной отчетности на информационные потребности собственников и/или инвесторов. В таблице 2 обобщены причины возникновения консолидированной финансовой отчетности.

Таким образом, рассмотрев и проанализировав историю возникновения консолидации в США, Великобритании, Голландии, ФРГ, Франции, Японии и России можно отметить отличительные особенности в составлении консолидированной финансовой отчетности. Это обуславливают следующие причины: распространенность крупного частного бизнеса; тип кредиторов и инвесторов; степень развития рынка и передача управления компанией профессиональным управляющим.

Таким образом, рассмотрев и проанализировав историю возникновения консолидации в США, Великобритании, Голландии, ФРГ, Франции, Японии и России можно отметить отличительные особенности в составлении консолидированной финансовой отчетности. Это обуславливают следующие причины: распространенность крупного частного бизнеса; тип кредиторов и инвесторов; степень развития рынка и передача управления компанией профессиональным управляющим.

Повсеместное увеличение интереса к консолидации и необходимость систематизации бухгалтерского учета заставило мировую общественность принять ряд мер по регулированию данной области.

Европа начала заниматься данной систематизацией и приведением к гармонизации учетной системы раньше чем США. Ряд стран создали рабочую группу, которая начала заниматься данной проблемой и итогом ее стала принятие нескольких Директив, которые стали основой для изменения бухгалтерского учета таких странах как Бельгия, Германия, Великобритания, Греция, Дания, Нидерланды, Франция.

Интерес вызывает 7 Директива принятая 13 июня 1983 году, в которой раскрывается само понятие консолидированная финансовая отчетность и приводится ряд критериев для компании по определению статуса компаний в консолидированной группе предприятий. В этих условиях, 7-я директива исходит из следующих позиций: во-первых, кто владеет акциями компаний; во-вторых, кто контролирует руководство компании. Несомненно, что владение большинством голосующих акций дает право быть материнской компанией. С другой стороны, контроль управления советом директоров, право назначать и отзывать членов совета является также решающим фактором. Вместе с тем 7-я директива предусматривает и другие способы консолидации компании: объединение при совместной деятельности, соглашения о контроле финансово- хозяйственной деятельности зависимой компании, наличия преобладающего влияния одной компанией над другой или совместное руководство. Впоследствии данные Директивы послужили основой при создании МСФО, в частности в стандарт МСФО (IAS) 27 "Консолидированная и сводная отчетность". В 2011 году СМСФО начинают процедуру подготовки стандарта о консолидированной финансовой отчетности из МСФО (IAS) 27 "Консолидированная и отдельная финансовая отчетность" в МСФО (IFRS) 10 "Консолидированная финансовая отчетность". МСФО (IFRS) 10 заменяет положения МСФО (IAS) 27 "Консолидированная и отдельная финансовая отчетность", относящиеся к подготовке консолидированной финансовой отчетности. Он также включает в себя положения, содержавшиеся в ПКИ-12 "Консолидация - Компании специального назначения". Таким образом, МСФО (IAS) 27 в новой редакции содержит указания по учету дочерних, совместно контролируемых и ассоциированных компаний только в отдельной финансовой отчетности. МСФО (IFRS) 10 устанавливает единую модель контроля, которая применяется ко всем компаниям, в том числе "компаниям специального назначения" (в новых стандартах используется термин "структурированные компании") или "компаниям с изменяющейся долей участия" (термин, используемый в ОПБУ США). Изменения в учете, введенные МСФО (IFRS) 10, потребуют от руководства компаний использования большего объема суждений для определения того, какие компании контролируются (и, как следствие, должны быть включены в консолидированную финансовую отчетность материнской компании), в сравнении с требованиями, содержавшимися в МСФО (IAS) 27. В итоге, применение МСФО (IFRS) 10 может привести к изменениям в составе группы компаний, охватываемой консолидированной финансовой отчетностью. Данный шаг был продиктован тем, что во время кризиса усилилась критика на требования учета, которая позволяла некоторым компаниям не включать в консолидированную отчетность определенные типы компании в связи, с чем изменялась финансовая картина о данной компании.

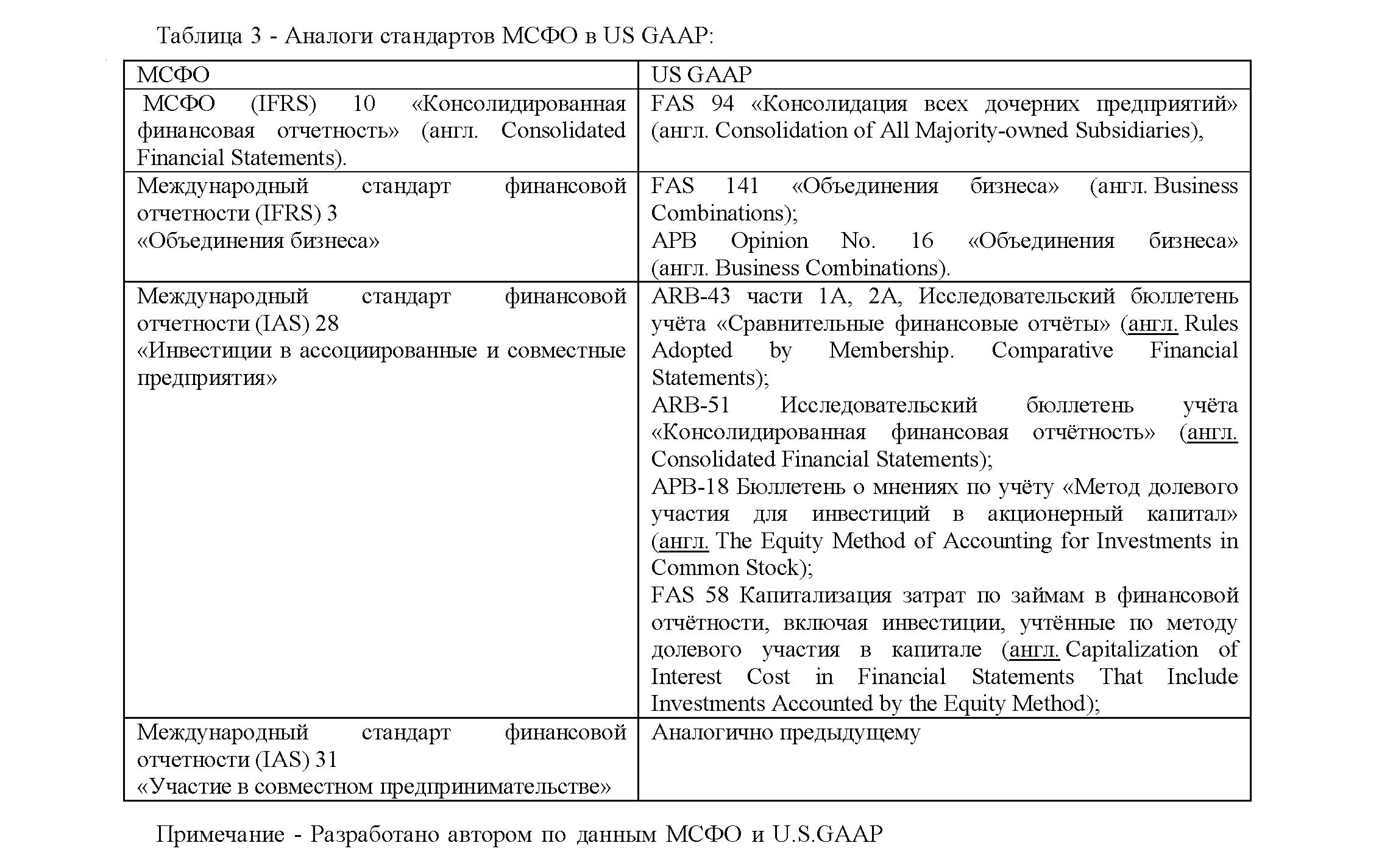

После нефтяного кризиса в 1973 году США начали разработку "Общепринятые принципы бухгалтерского учёта" (англ. Generally Accepted Accounting Principles, GAAP) где принципы и методология составления консолидированной финансовой отчетности были раскрыты в таких стандартах, как:

- - FAS 94 "Консолидация всех дочерних предприятий" (англ. Consolidation of All Majority- owned Subsidiaries), октябрь 1987;

- - FAS 141 "Объединения бизнеса" (англ. Business Combinations), июнь 2001;

- - APB Opinion No. 16 "Объединения бизнеса" (англ. Business Combinations);

- - ARB-43 части 1A, 2A, Исследовательский бюллетень учёта "Сравнительные финансовые отчёты" ( англ. Rules Adopted by Membership. Comparative Financial Statements);

- - ARB-51 Исследовательский бюллетень учёта "Консолидированная финансовая отчётность" (англ. Consolidated Financial Statements);

- - APB-18 Бюллетень о мнениях по учёту "Метод долевого участия для инвестиций в акционерный капитал" (англ. The Equity Method of Accounting for Investments in Common Stock);

- - FAS 58 Капитализация затрат по займам в финансовой отчётности, включая инвестиции, учтённые по методу долевого участия в капитале (англ. Capitalization of Interest Cost in Financial Statements That Include Investments Accounted by the Equity Method), апрель 1982.

В США с 2002 года ведутся конвергенции между МСФО и общепринятыми принципами бухгалтерского учета (US GAAP). Также Канада, Чили, Израиль и Корея - экономики с существенными связями с экономикой США - недавно объявили о своем решении отказаться от национальных стандартов в пользу МСФО. Комиссар американской Комиссии по ценным бумагам и биржам (SEC) Кэтлин Кейси (Kathleen L. Casey) поддерживает идею внедрения международных стандартов финансовой отчетности в США, тем самым прозрачно намекая на финальное решение Комиссии относительно будущего МСФО в Америке. Однако очень может быть, что применение МСФО будет организовано на добровольной основе, поскольку Кэтлин, по её собственным словам, "готова к обсуждению возможности эмитентов не участвовать в этом - возможно, даже и на постоянной основе". Выступление комиссара SEC имело место на 65 й ежегодной конференции Общества корпоративных секретарей и управленцев (Society of Corporate Secretaries and Governance Professionals) 29 июня. В начале выступления по традиции было сказано немало слов в поддержку внедрения МСФО как единой глобальной модели отчетности, значимом влиянии американских компаний, которые инвестируют в другие компании, отчитывающиеся по МСФО, влияние, собственно, США на разработку международных стандартов, связанных с этим издержках и т.д. и т.п. В связи с этим проводилось опросы среди инвесторов. АССА 14 ноября 2012 года опубликовала результаты исследования "IFRS in the US: An investor's perspective" ("МСФО в США: взгляд инвесторов"), согласно которым, американские инвесторы считают, рано или поздно США примет Международные Стандарты Финансовой Отчетности (МСФО), однако процесс потребует значительных инвестиций, в том числе в развитие персонала.

Данное исследование провело агентство Forbes Insight по заказу АССА. В опросе приняли участие 500 инвесторов из США. 57% респондентов считают, что Комиссия по ценным бумагам США (SEC) однажды начнет требовать подготовку отчетности по МСФО. При этом, значительная часть инвесторов (49%) придерживаются мнения, что в долгосрочной перспективе выгоды от принятия МСФО перевесят затраты. Обратное мнение имеют лишь 29% респондентов.

Сью Алмонд, директор по методологии учета АССА, заявила: "Растет число тех инвесторов, которые считают, что переход на МСФО принесет пользу для экономики США. По мнению АССА, принятие МСФО в США значительно повысит сопоставимость финансовых отчетностей компаний из разных стран мира. АССА регулярно привлекает инвесторов к процессу разработки стандартов, поэтому при проведении данного исследования в первую очередь нас интересовало мнение именно инвесторов о будущем МСФО в США". Ханс Хугерверст, председатель Совета по МСФО (IASB) подтверждает, что результаты исследования АССА соответствуют отзывам, полученным Советом по МСФО от американских инвесторов. Инвесторы полагают, что Америка готова к переходу на МСФО.

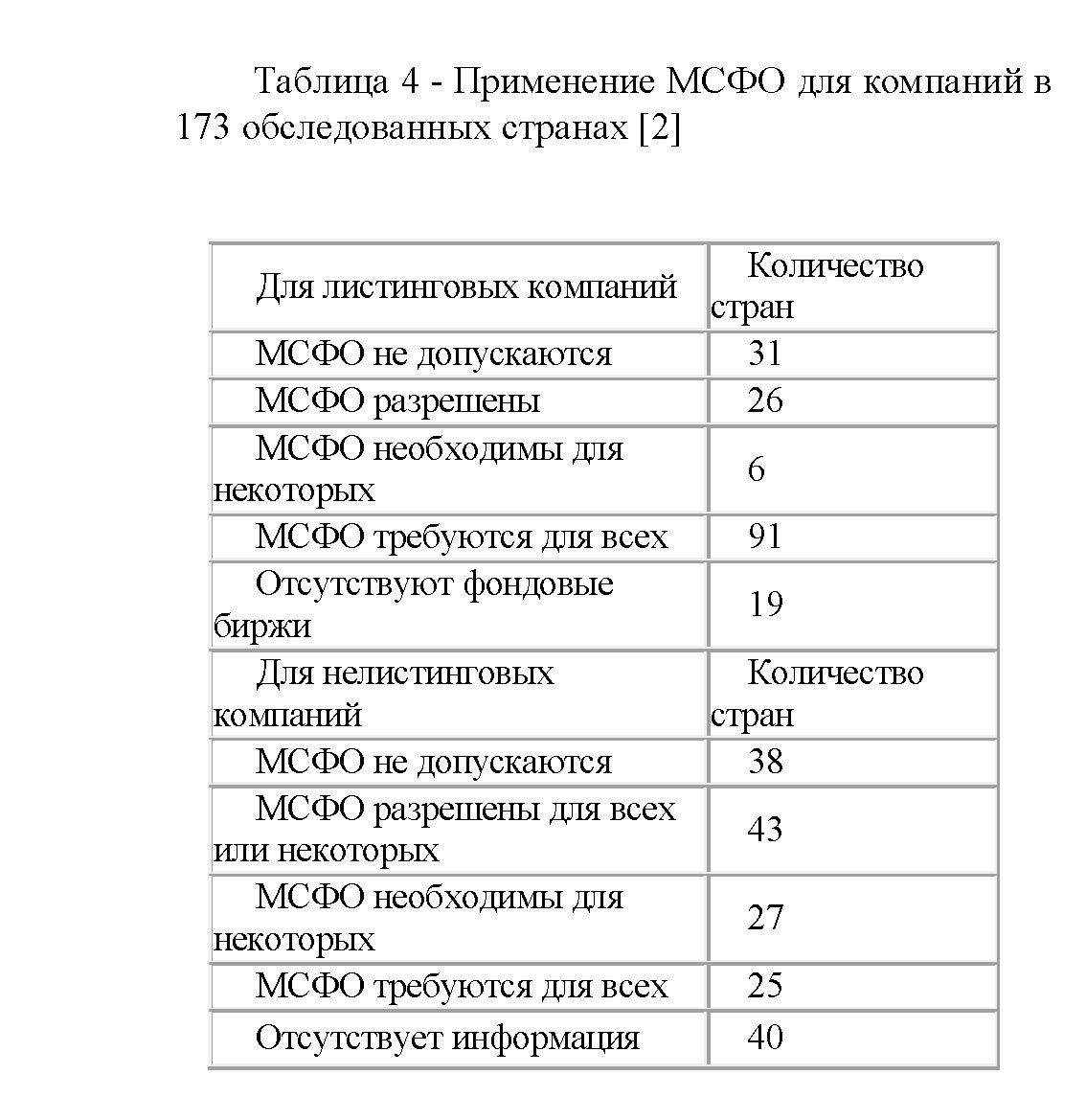

Все больше стран признают необходимым применять МСФО как основу для составления финансовой отчетности компаний. Согласно обзору Deloitte, способы применения МСФО на национальном уровне варьируются (таблица 4).

Стоит отметить, что существует разнообразие в трактовке понятия "в соответствии с МСФО". Из 123 стран, разрешающих или требующих применение МСФО для листинговых компаний, в 89 странах в аудиторском отчете говорится о соответствии МСФО, в 30 странах в аудиторском отчете указывается на соответствие МСФО, принятых ЕС, в Южной Корее аудиторский отчет говорит о соответствии национальным требованиям.

В преследовании цели развить в интересах общества единственный набор высококачественных, понятных и глобально принятых стандартов финансовой отчетности СМСФО работает в тесном сотрудничестве с заинтересованными лицами во всем мире, включая инвесторов, национальных законодательных властей, аудиторов, академиков, и других, у которых есть интерес к развитию высококачественных глобальных стандартов. Продвижение к этой цели устойчиво: большинство государств с развитой экономикой объявило о сближении национальных стандартов с МСФО либо об их принятии в ближайшем будущем.

Можно выделить следующие основные подходы внедрения МСФО на национальном уровне:

- прямое разрешение для листинговых компаний посредством специальных процедур (страны ЕС);

- работа по признанию национальных стандартов эквивалентными МСФО (США, Япония, Канада);

- конвергенция национальных стандартов с МСФО для всех компаний (Великобритания);

- конверсия МСФО в национальные стандарты (Новая Зеландия, Австралия, Гонконг, Сингапур);

- разработка новых и совершенствование существующих национальных стандартов в направлении их соответствия с МСФО с учетом национальных особенностей (Индия, Египет);

- работа по признанию национальных стандартов эквивалентными МСФО (в ЕС для Канады, Японии и США);

- прямое внедрение МСФО в качестве национальных стандартов, в том числе для юридических лиц и нелистинговых компаний (планируется в Кении).

Опираясь на международную практику внедрения МСФО можно сделать вывод о том, что страны демонстрируют огромное многообразие подходов к введению стандартов в практику.

Что касается развития консолидированной финансовой отчетности в Казахстане, она развивалась аналогично России. Наша экономика тоже пережила приватизацию, дробление предприятии и появление на рынке новых участников - зарубежных инвесторов, которые были заинтересованы в покупке наших предприятий. Все это привело к тому, что нам тоже понадобилось регулирование вопросов консолидации и определение какой модели бухгалтерского учета нам следует придерживаться. Континентальная принадлежность и гибкость системы МСФО стало одним из факторов внедрения данных стандартов в финансово - хозяйственную деятельность предприятии Республики Казахстан. Нормативное регулирование формирование консолидированной финансовой отчетности началось с издания Стандарта Бухгалтерского учета 13 Консолидированная финансовая отчетность и учет инвестиций в дочерние организации в 1996 году Национальной комиссией Республики Казахстан по бухгалтерскому учету и Методической рекомендацией к данному стандарту в 1997 году. Стандарт и методическая рекомендация утратило свою силу в 2008 году [8]. Этот шаг был продиктован переходом на МСФО. Необходимо отметить, что одним из главных атрибутов конкурентоспособности и транспарентности экономики является соответствие системы бухгалтерского учета и финансовой отчетности международным стандартам. Переход на МСФО - это директивная норма, навязываемая определенными международными финансистами, а современный стиль, необходимый для всеобщего и единообразного понимания финансовой отчетности, служащей основой для интеграции капитала, ускоренного развития экономики.

Список литературы:

- Послание Президента Республики Казахстан Н.Назарбаева народу Казахстана Казахстанский путь - 2050: Единая цель, единые интересы, единое будущее 17 января 2014 г.- Режим доступа: http://www.akorda.kz/ ru/page/page_215750_poslanie-prezidenta-respubliki- kazakhstan-n-nazarbaeva-narodu-kazakhstana-17- yanvarya-2014-g

- Аверчек И.В. МСФО: Международные стандарты финансовой отчетности: 1000 примеров применения - Рид Групп, 2011 - 922 с

- King T.A. More Than a Numbers Game A Brief History of Accounting - John Wiley & Sons Inc, 1992. P. 21.

- Ковалев В.В., Ковалёв Вит. В. Финансовая отчётность. Анализ финансовой отчётности. (основы балансоведения): учеб. пособие.- 2-е изд., перераб. и доп. -М: ТК Велби, Изд-во "Проспект", 2005. - С. 150.

- Бурлакова О.В Современные методологические проблемы консолидированного учета - М.: Бухгалтерский учет, 2008. - 366 с

- Грибановский А.М. Консолидированная финансовая отчётность: с чего все начиналось (рус.). Журнал "Корпоративная финансовая отчётность. Международные стандарты", №2 - 2010 год

- Use of IFRS's by Jurisdiction http:// iasplus.com/

- Нургалиева Р.Н Финансовый Учет 2 - Караганда: Карагандинская Полиграфия , 2012. - 340 с