В структуре любого рынка одним из важнейших элементов является товар или объект экономических отношений, и очевидно, что рынок ценных бумаг отличается специфичностью своего товара. Ценные бумаги весьма разнообразны. Они могут представлять титулы собственности, долговые обязательства, права на получение дохода или обязательства по его выплате. Ценные бумаги как рыночный товар обладают свойствами обращаемости, ликвидности, стандартности, рискованности, волатильности и т.п. Функционирование рынка корпоративных ценных бумаг осуществляется посредством организационно-экономического механизма.

Организационно рынок ценных бумаг представляет собой структуру, состоящую из первичного и вторичного рынка. Первичный рынок ценных бумаг объединяет конструирование нового выпуска ценных бумаг и их первичное размещение среди инвесторов, то есть приобретение ценных бумаг их первыми владельцами. Первичный рынок охватывает отношения, складывающиеся при выпуске ценных бумаг или при заключении гражданско-правовых сделок, оформляемых ценными бумагами, между эмитентами и первичными инвесторами, а также профессиональными участниками рынка ценных бумаг. Размещение ценных бумаг на первичном рынке предполагает разработку эмитентами условий выпуска ценных бумаг, обеспечивающих их ликвидность и спрос, а также регистрацию ценных бумаг в соответствующем государственном органе.

Развитие первичного рынка ценных бумаг тесно связано с процессами приватизации и разгосударствления, финансирования государственного долга через выпуск ценных бумаг, а также доступностью информации для инвесторов и внебиржевым оборотом ценных бумаг.

Выделяют две формы первичного рынка ценных бумаг - частное (закрытое) размещение, публичное (открытое) предложение.

Для частного размещения характерна продажа ценных бумаг ограниченному числу заранее определенных инвесторов. Публичное предложение характеризуется размещением ценных бумаг путем публичного объявления и продажи их неограниченному количеству инвесторов. Соотношение между этими двумя формами первичного рынка зависит от финансовой политики государства в целом, конкретных направлений структурных преобразований в экономике и форм финансирования деятельности субъектов хозяйствования.

На практике основными способами размещения ценных бумаг на первичном рынке являются подписка, аукционы, торги, конкурсы. При этом наиболее распространены и на развитых, и на развивающихся рынках, такие методы продажи, как аукцион и подписка. Аукционный метод размещения предполагает заблаговременный доступ инвесторов к информации, установление цены и продажу ценных бумаг на конкурсной основе. В отличие от аукционов, подписка осуществляется по заранее установленной цене.

Под вторичным рынком ценных бумаг понимаются отношения, склады-вающиеся при обращении ранее выпущенных и размещенных на первичном рынке ценных бумаг. Основу вторичного рынка ценных бумаг составляют операции, оформляющие перераспределение собственности, спекулятивные и страховые операции. Вторичный рынок ценных бумаг обеспечивает перелив капиталов в наиболее эффективные сферы деятельности, стабильность и ликвидность рынка. Наличие развитого вторичного рынка является условием функционирования первичного рынка ценных бумаг. В странах с рыночной и стабильной экономикой объем оборота ценных бумаг на вторичном рынке значительно превосходит объем их размещения на первичном рынке.

При развитом рынке ценных бумаг важнейшее место на вторичном рынке занимает организованный его сегмент – фондовые биржи, которые обеспечивают регулярную торговлю ценными бумагами, их ликвидность, определение цен и т.д. Фондовые биржи представляют институционально организованный биржевой рынок ценных бумаг, на котором обращаются ценные бумаги наиболее высокого качества и действуют профессиональные участники рынка ценных бумаг. Фондовая биржа является нормативным центром рынка ценных бумаг. Реализация даннойфункции осуществляется в зависимости от выбора модели построения национального фондового рынка.

Координирующим элементом инфраструктуры фондового рынка являются организаторы торговли - торговые системы. В соответствии с казахстанским законодательством, торговая система - комплекс материально-технических средств, внутренних документов организатора торгов и иных необходимых активов и процедур, с использованием которых заключаются сделки с эмиссионными ценными бумагами и иными финансовыми инструментами между членами данного организатора торгов.

Исторически организаторы торговли разделились на биржевые и внебиржевые торговые системы. Биржи как элемент рынка прошли длительный процесс эволюции, в результате которого сформировалась их современная структура и четко определились функции. Первоначально фондовый рынок формировался на базе биржевых организаций. Происходило учреждение отдельных фондовых бирж или организация самостоятельных отделов на существующих биржах. Они имели собственные органы управления и проводили отдельные торговые сессии.

Главными признаками биржевых систем являются:

- фиксированное место торговли (торговая площадка или телекоммуникационная сеть);

- процедура отбора ценных бумаг, допускаемых к обращению (система листинга);

- процедура отбора профессиональных участников фондового рынка, допускаемых к торговле в качестве членов бирж;

- централизованная система регистрации сделок и расчетов по ним.

Значение фондовых бирж как основных центров формирования и распространения информации постоянно возрастает. Фондовая информация представляет собой совокупность сведений о характеристиках движения ценных бумаг и изменениях их инвестиционных качеств, отражающих текущую конъюнктуру рынка. Она включает в себя данные о ценных бумагах, их рыночной стоимости и величине оборота, а также о финансовом положении эмитентов и профессиональных участников рынка.

Операции с ценными бумагами осуществляются также на внебиржевом рынке. Он охватывает операции с ценными бумагами, совершаемые вне бирж, и представляет собой компьютеризированные системы торговли ценными бумагами с упрощенными правилами допуска ценных бумаг, участников, технологий торговли. Наиболее известными в мире внебиржевыми системами являются «Система автоматической котировки Национальной ассоциации инвестиционных дилеров» (NASDAQ) и «Ценные бумаги национального рынка» (NMS) в США, Канадская система внебиржевой автоматической торговли (СОАТС). Вместе с тем следует отметить, что биржевой и внебиржевой вторичный

рынок взаимосвязаны, имеют общий круг инвесторов, посредников, а также тесную взаимозависимость конъюнктуры. Стимулом к развитию внебиржевого рынка стал рост объема и качественное разнообразие ценных бумаг. Данному рынку свойственно следующее: повышенный уровень рисков для всех участников, нерегламентированность правил, слабая регулируемость, относительная информационная закрытость, а также более низкий профессионализм посредников. Одним из основных различий биржевого и внебиржевого рынка является технология заключения сделок. На биржах факт заключения сделки фиксируется в центральном торговом компьютере. На внебиржевом рынке может быть несколько основных способов заключения сделок: устно (по телефону с записью переговоров), по факсу, по специализированным электронным сетям.

Вся деятельность на рынке ценных бумаг осуществляется и регулируется при помощи информационно-правовой инфраструктуры. В ее формировании важнейшая роль отводится государству. Это обусловлено масштабностью и рискованностью рынка ценных бумаг, непосредственно влияющего на устойчивость всей финансовой системы государства. Динамичность рынка ценных бумаг требует, с одной стороны, наличия подвижного и гибкого законодательства, нормативной базы, регулирующих эту сферу экономики, а с другой – достаточно жесткого контроля над финансовой устойчивостью и безопасностью как рынка ценных бумаг в целом, так и его отдельных институтов, соблюдения правовых норм и правил деятельности на рынке.

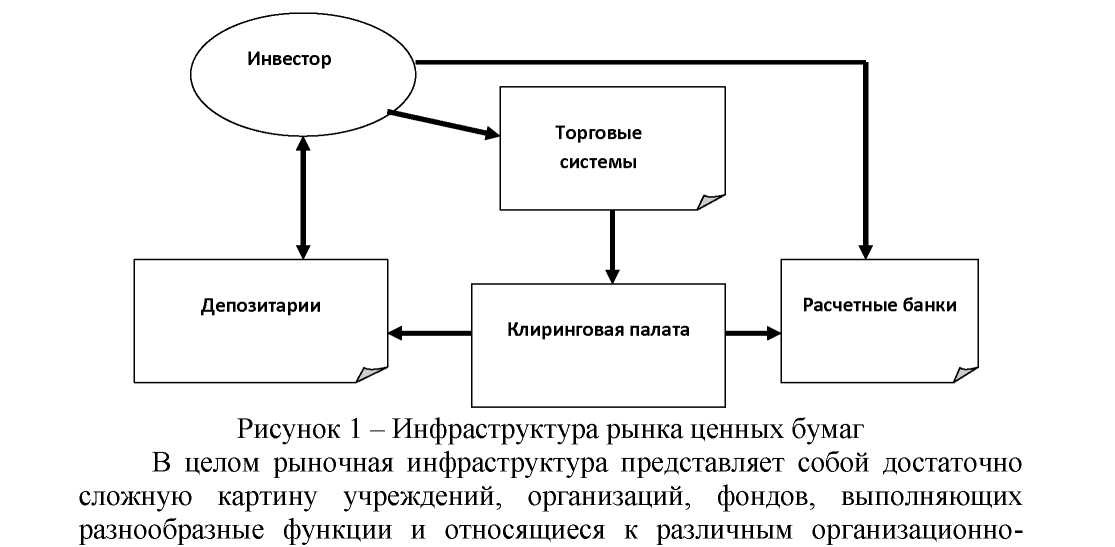

Под термином инфраструктура обеспечения фондового рынка мы понимаем совокупность торговых, расчетных, депозитарных организаций, обеспечивающих его стабильное функционирование, их взаимосвязи представлены на рисунке 1.

правовым формам. Элементами, образующими инфраструктуру фондового рынка, являются торговые системы, клиринговые организации, депозитарии, расчетные палаты. Их экономическая специализация – это оказание различного рода деловых услуг («business services»): торговопосреднических, финансовых, консультационных, информационных.

Исследование институциональной структуры фондового рынка позволяет сделать вывод о ее прямой зависимости от степени развития национальной рыночной инфраструктуры. Одновременно происходит относительное обособление институтов рынка ценных бумаг, обусловленное необходимостью обеспечения специфических условий для совершения сделок и выполнения достигнутых соглашений. Соответственно, трансформации экономической системы объективно детерминируют риск гипертрофированного либо недостаточного развития отдельных фондовых институтов, дисбаланса в структуре обращающихся инструментов, несогласованности в деятельности инфраструктурных элементов, что существенно ограничивает выполнение функций рынка ценных бумаг в целом.