Для начала рассмотрим теоретические основы возникновения проблемных кредитов. На современном этапе развития мировой экономики, бизнес, связанный с банковской деятельностью, приобретает особое значение. Банки выступают в роли «кровеносной системы» экономики, обеспечивая процесс непрерывного движения капитала. Стабильно и эффективно функционирующий банковский сектор является ключевым фактором интенсивного экономического роста, что особо актуально для Казахстана в свете стоящей перед ним задачи по повышению конкурентоспособности экономики. Под «проблемными» понимаются кредиты, по которым после выдачи в срок и в полном объеме не выполняются обязательства со стороны заемщика или же стоимость обеспечения по кредиту значительно снизилась. Самые характерные предупредительные сигналы возникновения проблемных кредитов:

- внезапное прекращение связи с заемщиком;

- несоблюдение условий и требований, предусмотренных документацией о выдаче кредита;

- необоснованные задержки получения от клиента финансовой отчетности; отказ предоставить по просьбе банка финансовую информацию;

- получение неполной или недостоверной информации от компании;

- ухудшение финансового состояния, которое определяется из отчетов;

- наличие проблемных кредитов у заемщика или поручителя по кредитам, полученным в других кредитных учреждениях;

- погашение кредитов с опозданием;

- увеличение объемов и сроков погашения дебиторской и (или) кредиторской задолженностей;

- убытки по операциям на протяжении одного или нескольких кварталов или периодов;

- несвоевременная реакция на обращение банка;

- попытки заемщика изменить форму и масштабы проекта, который является объектом финансирования.

Проблемные кредиты являются результатом платежного кризиса заемщика, хотя может существовать класс заемщиков-неплательщиков, которые могут, но не желают погасить кредит. Длительная и хлопотливая работа банка с проблемными кредитами состоит из трех фаз: анализа документов; безотлагательных мероприятий; неплатежеспособности:

Фаза анализа, то есть разработка так называемых “лечебных мероприятий” банка (мероприятий, направленных на то, чтобы способствовать возобновлению кредитоспособности клиента). На основании изученияпотенциальных возможностей заемщика складывается проект будущего развития этой компании.

Американские коммерческие банки уделяют большое внимание прогнозированию проблемных кредитов на этапах анализа кредитного заявления и реализации кредитного соглашения. Банковская практика определила 25 сигнальных моментов (“red flags”), которые помогают обнаружить потенциальные проблемные кредиты. Можно обнаружить такие основные “сигналы”: из истории заемщика; состояние руководства и методов управления фирмой-заемщиком; производственно-хозяйственной деятельности заемщика;

Фаза безотлагательных мероприятий, которая предусматривает разработку умной стратегии обращения финансовых средств и выхода из платежного кризиса.

В процессе работы с проблемными ссудами банк производит стратегию возможной реакции на трудности заемщика. Она может иметь вид реабилитации или ликвидации отношений банка с фирмой. Фаза безотлагательных мероприятий начинается тогда, когда решающим для компании становится сохранение средств. Для достижения этого фирма должна сконцентрироваться на совершенствовании механизма получения прибылей и его мониторинга, мероприятий контроля над расходами.

Разработка умной стратегии должна содержать вопрос замены руководства, улучшения контроля, усовершенствования маркетинга и изменений в ценовой политике; реорганизацию задолженности или поиска новых источников финансирования, предоставления компании отсрочки по выплате процентов;

Фаза неплатежеспособности, на протяжении которой решаются вопросы, связанные с банкротством или реорганизацией неплатежеспособного клиента.

Против заемщика, который своевременно не выполнил своих обязательств перед банком по кредитному соглашению (погашение ссуды, выплата процентов, комиссионных и пени), в их части, не обеспеченной залогом, в установленном законом порядке может быть возбуждено дело о банкротстве. Об объявлении клиента неплатежеспособным банк сообщает основным кредиторам, государственным органам управления, основателям фирмы- заемщика, а также в прессе и других средствах массовой информации.

В результате рассмотрения дела о банкротстве в арбитражном суде может быть принято решение о:

- санации должника путем его реорганизации или приватизации;

- переводе долга или замене должника;

- признание должника банкротом и взыскание задолженности из его имущества.

Банк прекращает начисление пени и процентов из всех видов задолженности банкрота. За счет средств, полученных от продажи имущества заемщика-банкрота, внеочередной раз удовлетворяются требования банка- кредитора, обеспеченные залогом.

Далее проанализируем тенденции проблемных кредитов в Республике Казахстан в сроки с 2007-2010гг.

В условиях дальнейшего развития в Казахстане системы рыночных отношений, банк становится если не главной, то одной из важнейших структур. Если раньше банковское дело в Казахстане находилось на довольно низком уровне, то сейчас оно развивается быстрыми темпами.

Важнейшими задачами банковской системы являются:

- совершенствование кредитного механизма;

- совершенствование методов регулирования денежного обращения;

- ускорение расчетов;

- соблюдение платежной дисциплины.

Проблема создания в Республике Казахстан конкурентоспособной банковской системы, не подверженной резким колебаниям конъюнктуры рынка и психологическим ожиданиям населения, является актуальной в преддверии вступления нашей страны в ВТО, тем более, что отечественный банковский сектор быстро осваивает зарубежные рынки. Необходимо также отметить, что и наш рынок представляет собой определенный интерес для зарубежных финансовых институтов, свидетельством чего является постоянное появление на нем новых игроков.

Анализ современного состояния банковской системы Республики Казахстан показывал, что существует определенная проблема, с которой сталкивается наша банковская система в силу ее вовлеченности в мировые рынки капитала. Это, с одной стороны, чрезмерная зависимость от внешнего фондирования, с другой - резкий рост ипотечного кредитования. Все это сопровождается дополнительными рисками функционирования казахстанской банковской системы.

В соответствии с законодательством Республики Казахстан, банковские займы независимо от цели кредитования, являются ипотечными займами, если они выданы под залог недвижимого имущества, остающегося во владении и пользовании залогодателя или третьего лица.

По данным АФН, на 1.12.2010 года ипотечные займы под залог недвижимости составили 3292,1 млрд. тенге или 37,4% совокупного ссудного портфеля БВУ. Ипотечные займы, предоставляемые в целях строительства жилища, либо его покупки и (или) ремонта составили 543,3 млрд. тенге или 6,2% ссудного портфеля. Займы физическим лицам на покупку и строительство жилья составили 821,9 млрд. тенге или 9,3% ссудного портфеля. В настоящее время, с учетом уроков мирового финансового кризиса, можно с уверенностью говорить о серьезных проблемах банковского сектора Республики Казахстан, а именно о тех рисках, которым подвержены большинство отечественных банков.

2007 год. В мировой финансовой системе происходят негативные явления, связанные с обвалом рынка ипотечного кредитования США. Начавшись с проблем крупнейших компаний США, кризис быстро перерос в мировой финансовый кризис. Здесь сработал «принцип домино». Одним из символов мирового финансового кризиса стал крах американского банка Lehman Brothers.

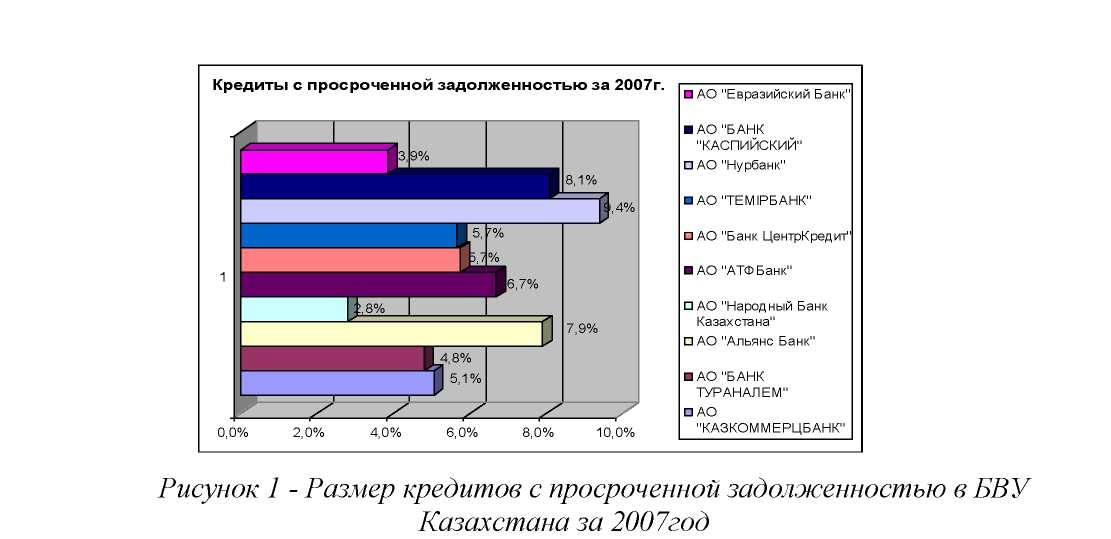

В Европе первой ласточкой мирового финансового кризиса в 2008 году стал скандал вокруг банка Śосİéţé Ĝéпéга1е(Сосьете женераль, Франция). В других странах пока не наблюдается признаков надвигающего мирового финансового кризиса. Однако с ноября началось падение мировых фондовых индексов вплоть до конца 2008 года. Банки Казахстана, встретили мировой финансовый кризис с умеренными темпами экономического развития. Что касается ссудной задолженности в банках, то по состоянию на 1.12.2007 года доля просроченных однородных кредитов в АО «Народный Банк Казахстана» составила 2,8%, и была самой маленькой среди отечественных банков.

Среди отечественных банков самая большая доля кредитов с просроченной задолженностью выпадает на АО «Нурбанк» - 9,4% или 14,5млрд.тг. В остальных БВУ таких как, АО "БАНК ТУРАН АЛЕМ", АО "Альянс Банк", АО "Народный Банк Казахстана", АО "АТФБанк", АО "Банк ЦентрКредит", АО "ТЕМІРБАНК", АО "БАНК КАСПИЙСКИЙ", АО "Евразийский Банк" доля кредитов с просроченной ссудной задолженностью колеблется в пределах 3,9% - 8,1%.

Данные о просроченной задолженности представлены в виде линейчатой диаграммы на рисунке 1.

2008-2009 годы. Ипотечный кризис спровоцировал кризис ликвидности в американских банках, а затем и по всему миру. Мировой финансовый кризис начинает разрастаться. Крупнейшие мировые банки перестали существовать или сменили хозяина. В Казахстане это вылилось в банковский кризис.

Из-за недостатка ликвидности банки перестали кредитовать реальный сектор экономики и потребителей. Одной из первых пострадавших отраслей стала автомобильная промышленность. Крупнейшие мировые производители стали сокращать свое производство. Американская «Большая тройка» (Ford, Chrysler, GM) обратилось к правительству за помощью. Мировой финансовый кризис в 2008 году перерастает в кризис реальной экономики. Начался спад производства в большинстве стран Европы, Японии, США, России. Теперь речь уже идет о глобальной рецессии. В 2008 году мировой финансовый кризис, превращается в экономический.

По мнению большинства экспертов, 2008 – 2009 годы считаются пиком мирового финансово – экономического кризиса во всем мире.

К сожалению, в стороне не остался и Казахстан. Как и во всех странах мира, здесь больше всего пострадала банковская система, и как следствие экономика страны.

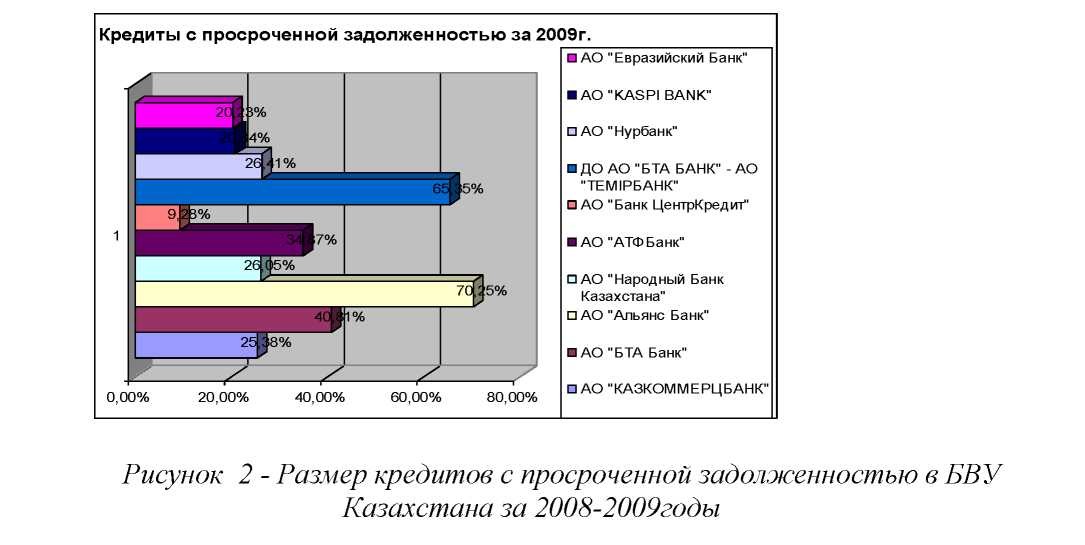

За два года, доля проблемных кредитов банков возрастает в несколько раз. По сравнению с аналогичным периодом 2007года, доля проблемных кредитов в ОА «НурБанк» возросла почти в 9 раз и составила 26,41% от всех выданных данным банком кредитов. Наибольший показатель этого класса принадлежит АО «Альянс Банк». На конец 2009 года он составил 70,25%. Столь резкое увеличение ссудной задолженности объясняется тем, что данным банком, в целях увеличения клиентов и получения дохода, на начальном этапе становления банка, выдавалось большое количество кредитов. При этом для получения займа требовался минимальный пакет документов, который иногда даже не подтверждал кредитоспособности заемщика. На конец 2009 года «Альянс Банком» было выдано кредитов на сумму 641,75млрд.тг. Из них сумма кредитов с просрочкой платежей составила 321,44 млрд.тг.

У остальных отечественных банков данный показатель увеличился в 6-7 раз. Данное положение хотелось можно проиллюстрировать с помощью диаграммы, представленной на рисунке 2.

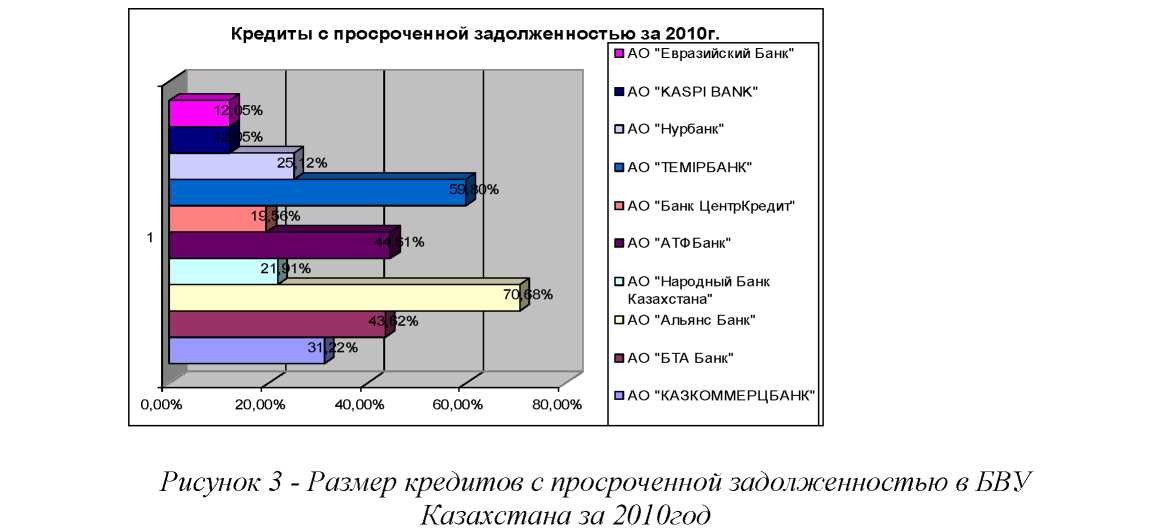

2010 год. Уровень проблемных кредитов превышает 30 %. В целях обеспечения устойчивости и безопасности банковской системы, Правительство Республики Казахстан, установило контроль над системообразующими банками АО «БТА Банк» и АО «Альянс Банк». Государственный фонд

112 Казахстана «Самрук-Казына» вновь подтвердил намерение начать с этого года продажу национализированных пакетов акций четырех банков.

Фонд национального благосостояния «Самрук-Казына» владеет 26,8% акций в «Халык Банке» и 21,3 % в «Казкоммерцбанке», а также является основным акционером «БТА Банка» и «Альянс Банка».

В 2010 году доля проблемных кредитов в БВУ почти не изменилась по сравнению с аналогичным периодом 2009 году. Также как и в предыдущем году, лидирующие позиции по проблемным кредитам занимают АО «Альянс Банк» и АО «ТемирБанк» - 70,68% и 59,80% соответственно (рисунок 3).

И в заключении рассмотрим современное государственное регулирование банковского сектора в целях уменьшения доли проблемных кредитов.

Антикризисные меры для поддержки банковского сектора предусматривали:

- дополнительную капитализацию четырех системообразующих банков на общую сумму 4 млрд долл;

- создание Фонда стрессовых активов (ФСА) с уставным фондом 1 млрд долл. Деятельность Фонда будет направлена на улучшение качества кредитных портфелей банков второго уровня путем выкупа сомнительных активов, в частности займов, которые предоставлены под залог недвижимости и земли;

- стабилизацию ресурсной базы банков второго уровня путем размещения на депозитах свободных средств национальных компаний и акционерных обществ, государственных предприятий и организаций;

- совершенствование методов государственного регулирования в банковском секторе.

На стабилизации финансового сектора было выделено 486 млрд.тенге, в настоящее время использовано 476 млрд.тенге. Средства были размещены в 4 крупных системообразующих банках. Одна часть средств предусматривалась на выкуп простых акций банков, другая часть – на кредитование экономики.

На сегодняшний день в Республике Казахстан уже действуют централизованная и децентрализованная системы работы с проблемными кредитами. Например, в Казахстане существует агентство по работе именно с ссудной задолженностью в БВУ, такое как Фонд Стрессовых Активов, как предполагает централизованный подход работы с проблемными кредитами. Другой вопрос, когда и насколько оно будет эффективно заниматься данной проблемой? Что касается, децентрализованного подхода работы с проблемными кредитами, то и тут можно отметить, что в Республике существуют коллекторские компании, занимающиеся с должниками банков.

Исходя из мирового опыта работы со ссудной задолженностью в банках, хотелось бы предложить ряд мер, который мог бы усовершенствовать работу агентств по работе с проблемными кредитами и коллекторских компании:

- создание специального департамента, регулирующий работу данных агентств и коллекторских компаний в Национальном Банке страны;

- комплексный мониторинг агентств по работе с проблемными кредитами и коллекторских компаний.

На основании анализа литературных источников и банковской системы РК предлагается комплекс мероприятий по решению вопросов проблемных займов:

- Снижение ставок вознаграждения;

- Предоставление проблемному заемщику графика погашения, согласно которому сумма основного долга составляет минимум 50% от ежемесячного платежа по займу;

- Пролонгация срока займа;

- Предоставление льготного периода на срок более чем 12 месяцев в зависимости от обстоятельств

- Списание штрафов и пени по просроченным займам;

- Отмена комиссий за пересмотр условий кредитования и досрочное погашение;

- Снижение сумм по страхованию или предоставление отсрочек;

- Предоставление возможности заемщику перевести займы, полученные в иностранной валюте, в тенге по курсу на дату получения займа.

Литература

- Ì.Марамыгин М.С.,Стрельников Е.В. Особенности использования кредитных деривативов на финансовом рынке./ Международный научный журнал « Проблемы права и экономики», Изд-во «MASTER REPRINT», вып.2, №1-2, Костанай, 2011г. - С.53-58.

- 2. Куантаева А. Обзор инвестиционной привлекательности Республики Казахстан./ Международный научный журнал « Проблемы права и экономики», Изд-во «MASTER REPRINT», вып.2, №1-2, Костанай, 2011г. - С.8-13.