Институционапьный подход вполне применим в практических целях для постановки диагноза состояния конкретной организации и выработки предложений по решению конкретных организационных проблем. Об этом можно судить по примерам практического применения ряда теорий институциональной экономики.

Сравнительный анализ трансакционных издержек. Как известно, существует проблема их измеримости в денежной форме. Отмеченное прежде всего касается издержек, которые не принимают эксплецитной формы (психологический дискомфорт, возникающий по причине оппортунистического поведения партнёра, пользовавшегося ранее доверием, или в связи с незащищённостью прав собственности). Эта проблема, однако, решается за счёт использования сравнительного анализа этих издержек (экспертной оценки их величины), состоящего из двух этапов. Примером может быть сравнение трансакционных издержек, возникающих в рамках альтернативных организационных структур (табл.1). Более глубокий анализ предполагает также определение «веса» каждого из названных типов издержек. Наибольшую значимость может иметь, например, мониторинг или защита прав собственности.

Таблица 1.

Сравнительная оценка трансакционных издержек в рамках альтернативных организационных структур

|

Тип издержек |

Унитарное предприятие |

Холдинг |

Дивизионная структура |

|

Поиск информации |

1 |

3 |

2 |

|

Ведение переговоров |

1 ¯¯ |

3 |

2 |

|

Измерения |

1 |

2 |

3 |

|

Заключение контракта |

1 |

2 |

3 |

|

Мониторинг |

3 |

1 |

2 |

|

Защита прав собственности |

1 |

3 |

2 |

|

Защита от третьих лиц |

3 ¯¯ |

2 |

1 |

|

Всего |

11 |

16 |

15 |

- Баланс фирмы как источник ииформадии об её структуре. Сами по себе данные, содержащиеся в бухгалтерской отчётности фирмы, малоинформативны — их необходимо сравнивать со средними показателями по отрасли или по группе фирм аналогичного размера. Для определения реальных собственников организации следует рассчитать следующий индекс:

- Задолженность работникам по заработной плате

- Все текущие операционные обязательства.

Он показывает, насколько влияют на процесс принятия решений работники нредприятия. Если руководство считает выполнение обязательств перед работниками более приоритетным, чем выполнение обязательств перед банками, государством (бюджетом), то это свидетельствует о неформальном обладании трудовым коллективом правом владения, распоряжения и правом на доход. Аналогичные индексы можно рассчитать и по отношению к краткосрочной задолженности перед банками и государством.

Для уточнения степени контроля над предприятием со стороны банка оказывается полезным и индекс:

- Долгосрочные кредиты (необеспечение)

- Баланс (пассив)

Индекс основывается на основе нредположения, что выдача банком необеспеченных залогом кредитов возможна лишь в случаях, когда он рассчитывает на иные, неформальные гарантии обеспечения возвратности выданного кредига.

Для уточнения степени контроля над организацией со стороны смежников (например, при проверке гипотезы рекомбинированной собственности) индекс задолженности, рассчитанный по аналогии с 1|, требуется соотнести с другими индексами:

- Счета дебиторов (коммерческие)

- Счета к оплате

- Продажи в кредит

- Все оборотные средства

Интерес представляет и такой индекс:

- Нераспределенная прибыль

- Собственный капитал

Он применим для анализа того, насколько эффективно используется ак- ционерами право на остаточный доход фирмы. Если он оказывается существенно ниже, чем в среднем по отрасли или группе предприятий, то формальным собственникам стоит обратить внимание на возможно оппортунистическое поведение агентов-менеджеров. Интерес в этом плане представляют и такие индексы:

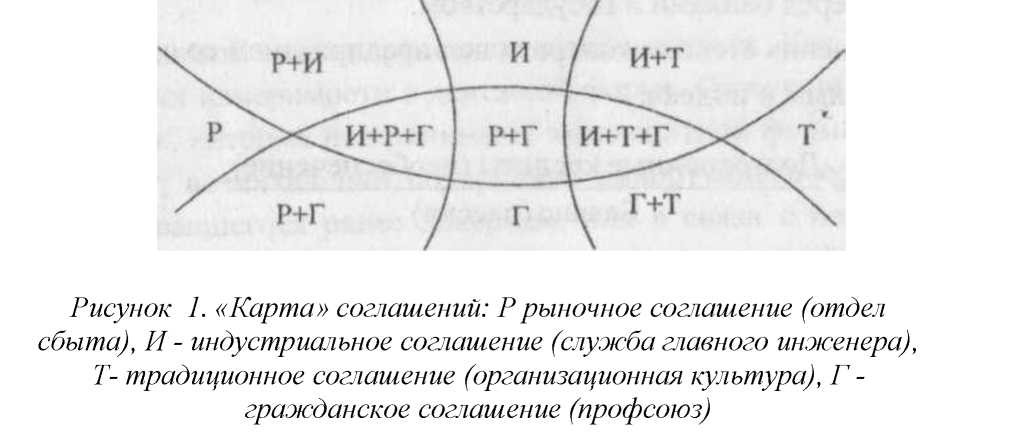

Анализ и разрешение внутрифирменных конфликтов на основе теории соглашений. Она исходит из того, что угрозу конфликтов внутри организации нельзя свести только к противопоставлению интересов принципиала и агента. Эта теория исходит из сложной структуры организации, включающей в себя элементы различных соглашений (рис.1).

С помощью данной «карты» соглашений можно легко идентифицировать возникающие проблемы и определять направления поиска их решения. Оптимизация организационной структуры при этом заключается в поиске компромиссных принципов, помогающих согласовать различные императивы, стоящие перед организацией.

Анализ организационно-правовой формы фирмы. Любая организация сводится теорией прав собственности к контракту, определяющему распределение прав собственности между ес участниками. Термин «фирма» является сокращённым определением организации деятельности на основе контрактных соглашений (Œеипĝ S.). Причём, согласно теории Коуза, достигнутое в результате свободного обмена распределение оптимально и участники взаимодействия не заинтересованы в его изменении. Интерес к применению для практического санализа организаций прав собственности связан с наличием трансакционных издержек и потому распределение правомочий оказывает влияние на эффективность использования ресурсов.

Чтобы оценить оптимальность различных конфигураций прав собственности, можно использовать следующие критерии:

- степень спецификации прав собственности в законе;

- распределение права владения и права на остаточную стоимость;

- наличие ограничений на обмен правомочиями;

- варианты решения проблемы принципиала и агента;

- степень разделения и перенесения прав рисков;

- степень аннулирования капигала.

Данные критерии могут быть использованы при выборе партнёра для со- вершения сделки, когда доступна только информация, касающаяся его организационно-правовой формы.

Рассмотрим в качесгве примера конфигурацию пучка правомочий, опи- сывающую организациоино-правовую форму ООО (табл.2). Этот пучок состоит из одиннадцати пунктов и четырёх экономических субъектов.

Таблица 2.

Принадлежность различных правомочий ООО в соответствии со статьями гражданского кодекса РФ

|

№ п/п |

Пучок правомочий |

Участник общества |

Общее собрание участников |

Исполнительный орган |

Г осуда рство в лице судебн ых органо в |

|

1 |

Право владения |

Ст. 91' |

Ст.91',912 |

||

|

2. |

Право пользования |

||||

|

3. |

Право распоряжения |

Ст.9і', 912 |

|||

|

(принятие решений) |

Ст.913 |

||||

|

4. |

Право присвоения |

Ст.612, 613 |

|||

|

5. |

Право на остаточную |

Ст.92' |

|||

|

стоимость |

|||||

|

(принятие риека) |

|||||

|

6. |

Право на безопасность |

Ст.94 |

|||

|

7. |

Право на переход вещи |

Ст.936 |

[Ст. 93"] |

||

|

по на |

|||||

|

следству |

Ст.912,913 |

||||

|

8. |

Бессрочность |

Ст.2093 |

|||

|

9. |

Право на запрещение |

||||

|

вредного |

Ст.932,933 |

||||

|

использования |

|||||

|

10. |

Ответственность в виде |

||||

|

взыска |

|||||

|

ния |

|||||

|

11. |

Остаточный характер |

Ст.93' |

В соответствии с первым критерием, собственники всех правомочий в ООО чётко и однозначно определены (за исключением права на остаточную стоимость и права на переход вещи по наследству).

Если владелец (принципиал), контролирующий деятельносгь организации, обладает в то же время правом на остаточную стоимость, то это даёт ему мощный стимул не вести себя оппортунистически при выполнении своих контрольных функций. В случае ООО оба этих правомочия принадлежат собранию участников, что ограничивает названный стимул.

Вопрос об ограничениях на изменение конфигурации пучка правомочий может решаться через устав ООО и касаться права на отчуждение своей доли третьим лицом вообще и наследником в частности. Сам же закон устанавливает минимальные препятствия изменению данного пучка.

В случае, когда все три основных правомочия принадлежат разным субъектам, проблема принципиала и агента возникает на двух уровнях: в отношениях между владельцем и менеджером и менеджером и работником. В случае ООО рассматриваемая проблема возникает во взаимоотношениях между общим собранием участников и исполнительным органом.

В ООО действуют механизмы как перенесения риска (на участников общества), так и разделения и ограничения риска (в пределах стоимости внесённых вкладов). Единственным недостатком является ограниченность законом числа участников общества, что делает эту организационноправовую форму менее привлекательной по сравнению с акционерным предприятием.

С позиций шестого критерия опять же идеалом является акционерное предприятие, в котором увеличение уставного капитала происходит за счёт увеличения выпуска дополнительных акций. В ООО пределы в этом плане связаны с ограничением числа его участников.

В табл.3 представлена информация для сравнения всех организационно- правовых форм, описанных в гражданском кодексе РФ. При всей условности экспертных оценок они подтверждают преимущества ОАО (19 баллов) и индивидуального частного предприятия (26).

Таблица 3.

Сравнительная оценка организационно-правовых форм по шести критериям

|

Организационно-правовая форма (критерий) |

Критерии |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

Ит ог о |

|

|

Индивидуальное частное предприятие |

ɪ |

ɪ |

ɪ |

ɪ |

Лĩ |

Лĩ |

26 |

|

Производственный кооператив |

4 |

2 |

9 |

2 |

10 |

10 |

37 |

|

Полное товарищество |

7 |

3 |

8 |

3 |

9 |

9 |

39 |

|

Товарищество на вере |

8 |

4 |

7 |

4 |

8 |

8 |

39 |

|

ОАО |

2 |

8 |

3 |

5 |

1 |

1 |

19 |

|

ЗАО |

3 |

7 |

3 |

9 |

2 |

2 |

26 |

|

Дочернее и зависимое |

9 |

9 |

4 |

6 |

3 |

3 |

34 |

|

ООО |

5 |

5 |

5 |

8 |

6 |

4 |

33 |

|

Общество с дополнительной ответственностью |

6 |

6 |

6 |

7 |

7 |

5 |

37 |

|

Унитарное на праве оперативного управления |

ɪ |

Л0 |

Лľ |

ɪ |

5 |

6 |

^54^ |

|

Унитарное на праве хозяйственного ведения |

Л0 |

ɪ |

Л0 |

Л0 |

T |

~Ŧ¯ |

^52^ |

Литература:

- Норт Д. Институты и экономический рост: Историческое введение. Т.1. - М.: ТНЕ8І8, 1993.

- Норт Д.С. Институты, институциональные изменения и функционирование экономики. - М.: ТНЕ8І8, 1997.

- Нуреев Р., Кохэн С. Современная экономика. Принципы и политика. Т.1 - - М.: ГУ-ВШЭ, 1996.

- Олейник А.Н. Институциональная экономика. Учебное пособие. - М.: ИН- ФРА-М, 2000.-С416.

- Олейник А.Н. Социальная политика: пути, достижения эффективности //ПОЛИС - политические исследования. 1998. - №5. - С.139-144.

- Олсон М. Логика коллективных действий. - М.: Фонд Экономическая инициатива, 1995.

- Пономаренко А. Подходы и определения параметров «теневой» экономики //Вопросы статистики. - 1996. - №1.

- Попов А.Н., Бухтиярова Т.И., Кенжибаев А.Е., Попова Е.А. Экономическая теория: наука, учебная дисциплина. —Челябинск: УралГАФК, 2001.