Нефтегазовый сектор республики формирует основную часть доходов государственного бюджета, а также имеет актуальное значение в развитии государственной политики. При этом основной производительной силой отрасли выступают кадровая политика и персонал компаний. Вопрос кадрового обеспечения нефтегазовой отрасли становится проблемным для компаний многих стран. В современных условиях каждое предприятие заинтересовано в конкурентных преимуществах. В данной статье рассмотрены тенденции развития мирового нефтяного рынка, их влияние на вопрос кадрового обеспечения компаний. Приведены результаты исследования компании Mercer Management Consulting, проанализированы факторы, влияющие на удовлетворенность работников и их значимость. Рассмотрены меры обеспечения финансового благополучия и кадровых решений. В ходе анализа выявлено, что кадровые решения в системе управления предприятием могут занимать стратегическую линию. Авторами определено, что в настоящее время работодатели ориентированы на развитие системы мотивации для удержания успешных кадров и развития персонала. Использование опыта зарубежных компаний позволит правильно сформулировать кадровую стратегию казахстанских компаний. В статье отмечается, что ранее мотивированные сотрудники являются более продуктивными, а вовлеченность сотрудников коррелирует с мотивацией.

Ситуация в нефтегазовой отрасли за последнее десятилетие претерпела значительные изменения. Несмотря на доминирование на рынке Организации стран-экспортеров нефти (ОПЕК) и России, сегодня усиливают позиции все новые поставщики [1]. Повышение цен на нефть с 2005 г. привело к существенным изменениям в различных отраслях, формирующих спрос на транспорт, производящих более эффективные двигатели, транспортные средства, суда и самолеты и поставляющих альтернативные виды топлива.

Нефть и газ обеспечивают 57 % коммерческой энергии, потребляемой в мире. Экспорт нефти и газа составляет более 15 % от стоимости мирового экспорта и обеспечивает более 25 % ВВП в России, странах Центральной Азии и странах-членах Организации стран-экспортеров нефти. Более 10 % стоимости мировых фондовых рынков инвестировано в нефтегазовый сектор [2]. В то время как ОПЕК продолжает оставаться основной силой на мировых нефтяных рынках, увеличение производства в США и других частях мира, скорее всего, позволит ограничить его влияние на цены на сырую нефть, контролируя предельное производство [1]. Важнейшим фактором в этом сдвиге власти является влияние нестандартного бума в США, и страна намерена стать чистым экспортером природногогаза к концу десятилетия, опираясь на падение импорта иностранной нефти. Более широкое производство в США может также повлиять на сокращение импорта со стороны других крупных поставщиков страны, таких как Венесуэла, Канада и Мексика, учитывая, что последние две страны увеличивают собственное производство на внутреннем рынке. Бразилия и Казахстан также имеют потенциал для расширения глобальных поставок. В этом контексте ОПЕК сталкивается со среднесрочной дилеммой, поскольку превышение предложения, в конечном итоге, привело к снижению мировых цен на нефть, что создало бюджетные трудности для стран-экспортеров и проблемы для отрасли, особенно для дорогостоящих проектов. Типичный ответ ОПЕК на снижение предела производства имел весьма негативные последствия, такие как получение меньшего дохода для некоторых её членов, дальнейшее уменьшение доли ОПЕК и, следовательно, снижение ее влияния на мировые рынки нефти [3, 4].

Согласно прогнозу BP Energy Outlook, ожидается, что спрос на природный газ в Европе может вырасти на 17 % к 2035 г. В целях компенсации замедления роста спроса и усиления конкуренции в Европе Россия ориентировалась на новые рынки, обратившись к Азиатско-Тихоокеанскому региону и Китаю. Однако Россия не единственная страна в поисках доминирования в Азиатско-Тихоокеанском регионе. Страны данного региона, приобретающие 57 % экспорта нефти, в настоящее время являются основными покупателями ОПЕК, и, возможно, регион станет еще более важным для ОПЕК, поскольку спрос США снижается. Помимо ОПЕК, другие страны-экспортеры (Северной и Южной Америки и Центральной Азии) также стремятся к Азиатско-Тихоокеанскому региону [1].

Помимо геополитических фактов и цифр, представленных «Делойтом», исследование ЛУКОЙЛа показывает, что спрос на жидкие углеводороды будет ежегодно расти, в среднем на 1,2 %, и, по их оценкам, достигнет 105 мб/д к 2025 г. [3]. Наибольший всплеск спроса на нефть будет поступать из сектора транспорта, для которого нефть является основным источником энергии (более 90 %). Потребление жидких углеводородов будет расти в развивающихся странах, где в транспортной отрасли наблюдается быстрый рост. Эксперты предполагают значительный рост количества автомобилей, а также ожидают развития других перевозок. В дополнение к этому рост спроса на нефть в развивающихся странах будет далее поощряться промышленным сектором. В то же время потребление жидких углеводородов в развитых странах будет оставаться относительно стабильным из-за низких темпов экономического роста и дальнейшего улучшения экономии топлива.

Тем не менее 2014-2016 гг. отмечены как период спада и кризиса отрасли. Потрясающее падение цен на нефть с пика в 115 долларов за баррель в июне 2014 г. до уровня менее 35 долларов США в конце февраля 2016 г. стало одним из важнейших глобальных макроэкономических событий за последние годы [6]. Даже с учетом 20 %-ного повышения курса доллара за этот период (в номинальном эффективном выражении) снижение цен на нефть в национальной валюте составило в среднем более 60 долларов США [7]. Такое резкое падение в целом сходно по масштабу с сокращением в 1985-1986 и в 2008-2009 гг. — в начале глобального финансового кризиса. Понимание основополагающих причин снижения цен имеет важное значение для интерпретации их макроэкономических эффектов. Снижение в 1985-1986 гг. было главным образом обусловлено спросом на поставку, тогда как падение в 2008-2009 гг. почти полностью было из-за сокращения спроса. Последнее же снижение цен, по- видимому, представляет собой сочетание двух причин одновременно [8, 9].

Нет сомнений в том, что снижение цен на нефть стало значительным фактором сокращения занятости в отрасли. Компания Rigzone провела опрос работников отрасли с использованием онлайн- опроса SurveyMonkey. Опрос был выполнен по электронной почте в базе данных участников Rigzone, а также на платформах социальных сетей компании с 11 мая по 18 мая и собрал более 1500 ответов почти из 100 стран. Опрос подтвердил влияние спада в нефтегазовой отрасли на текущую и будущую занятость [10].

Так, число увольнений из-за спада промышленности превысило 440000. Когда цены на нефть упали до исторического минимума в феврале 2016 г., а активность бурения застопорилась, многие специалисты по нефти и газу были вынуждены покинуть отрасль добровольно либо невольно. Глобальный опрос Rigzone касался решения нефтяников и газовиков — почему они ушли, куда ушли и вернутся ли в отрасль. Кроме того, опрос позволил провести импульсную проверку того, как работники относятся к отрасли в целом.

Исследование собрало более 1500 ответов почти из 100 стран. Почти четверть респондентов (23 %) представляли США, 11 % — Великобританию и около 8 %— Индию (табл. 1).

Таблица 1 Географическая репрезентативность респондентов опроса Rigzone

|

№ |

Страна |

% от общего числа респондентов |

|

1 |

США |

23,2 |

|

2 |

Великобритания |

11,3 |

|

3 |

Индия |

7,8 |

|

4 |

Канада |

53 |

|

5 |

Малайзия |

35 |

|

6 |

ОАЭ |

32 |

|

7 |

Австралия |

30 |

|

8 |

Индонезия |

2,4 |

|

9 |

Нигерия |

2,3 |

|

10 |

Египет |

2,0 |

|

11 |

Мексика |

1,8 |

|

12 |

Саудовская Аравия |

у |

|

13 |

Другие |

32,5 |

Примечание. Использован источник [10].

Самую большую часть составили респонденты: в возрасте 36-45 лет — 26 %, 46-54 — 21 % и в возрасте 55 лет и старше — 21 %. Уровень опыта среди респондентов был разнообразным: самый большой процент (32 %) составили работники, имеющие более чем 20-летний опыт работы. 40 % респондентов имеют опыт работы в нефтегазовой отрасли менее 10 лет (табл. 2). Мужчины доминировали, поскольку на них пришлось более 90 % респондентов.

Таблица 2 Демографическая характеристика респондентов

|

№ |

Критерий |

% от общего числа респондентов |

|

1 |

Возраст респондентов |

|

|

18-24 лет |

3 ' |

|

|

25-29 лет |

12,2 |

|

|

30-35 лет |

15,1 |

|

|

36-45 лет |

26,3 |

|

|

46-54 лет |

21,4 |

|

|

Более 55 лет |

21,1 |

|

|

Не ответившие |

09 |

|

|

2 |

Опыт работы в отрасли |

|

|

Отсутствует |

5,8 |

|

|

Менее 1 года |

2,9 |

|

|

1-3 года |

6,0 |

|

|

3-5 лет |

9,0 |

|

|

5-10 лет |

16,4 |

|

|

10-20 лет |

27,9 |

|

|

Более 20 лет |

32,0 |

|

|

3 |

Пол |

|

|

Мужчины |

92,4 ' |

|

|

Женщины |

7-6 |

Примечание. Использован источник [10].

Согласно опросу 38 % респондентов в настоящее время являются безработными, работавшими в последнее время в сфере нефти и газа. Это всего лишь небольшая часть занятых в отрасли, чья глобальная рабочая сила имела сотни тысяч увольнений с конца 2015 г.

Треть респондентов заявили, что они все еще работают в нефтегазовой отрасли, а 18 % подтвердили переход в другие отрасли (табл. 3). Около трех процентов респондентов сообщили о выходе на пенсию.

Таблица 3 Переход работников нефтегазового сектора в другие секторы экономики

|

№ |

Отрасль |

% ответивших |

|

1 |

Автоматика |

4 ' |

|

2 |

Строительство |

23,6 |

|

3 |

Образование |

2Д |

|

4 |

Предпринимательство |

2,2 |

|

5 |

Информационные технологии |

4,0 |

|

6 |

Производство |

3 3 |

|

7 |

Торговля |

5J |

|

8 |

Другое |

54,2 |

Примечание. Использован источник [10].

Результаты опроса также показывают, как повлиял спад на мышление рабочих. Из респондентов, которые все еще заняты в нефтегазовой отрасли, свыше половины (54 %) заявили, что они решили уйти из отрасли из-за ее спада. Вероятнее всего, их решению способствовали стресс, неопределенность и вопросы безопасности производства.

Более половины безработных респондентов (52 %) потеряли работу в результате увольнения или сокращений, в то время как четверть (24 %) потеряли работу из-за реструктуризации компании, увольнение семи процентов было связано с контрактной или проектной работой.

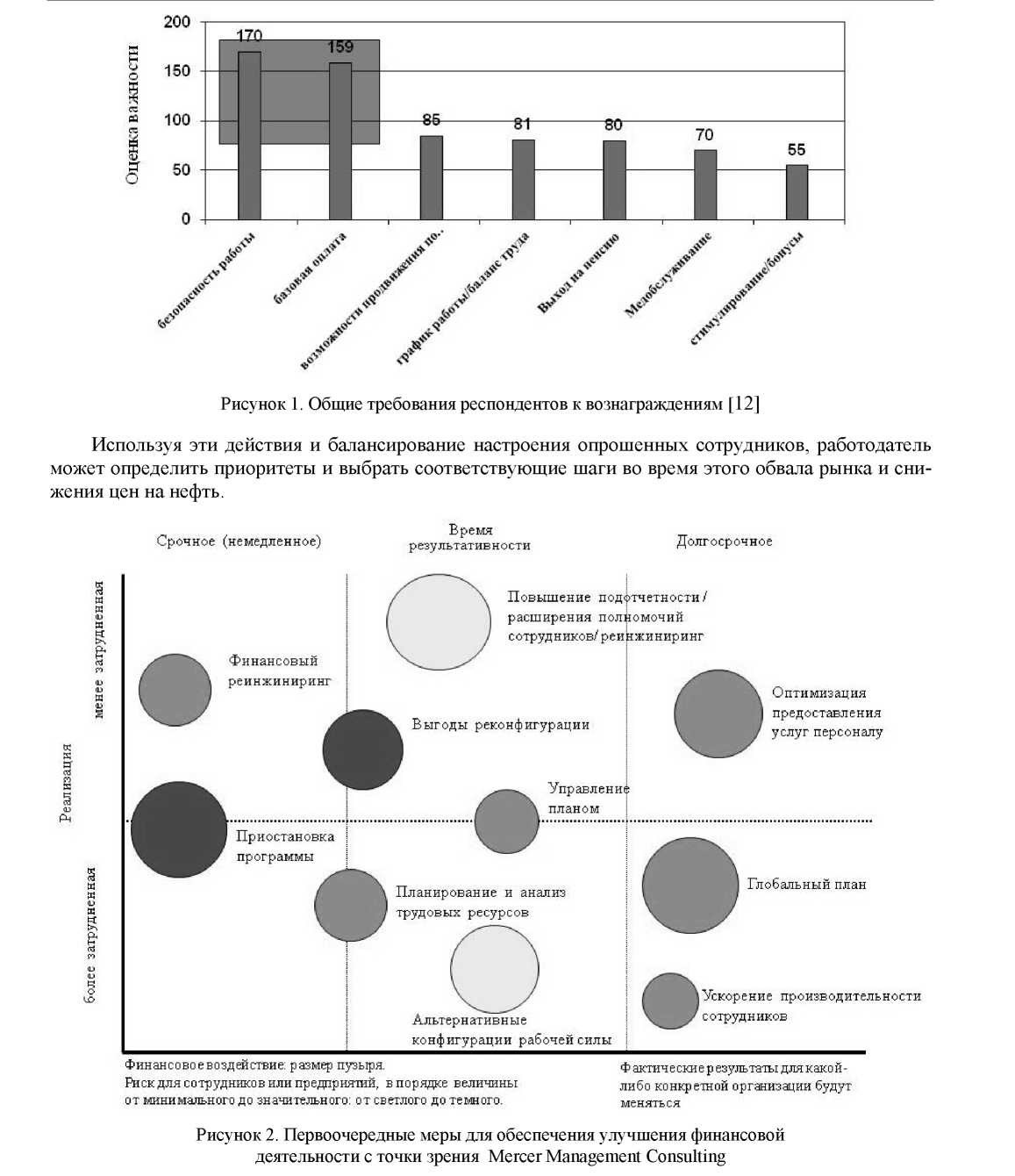

Период ослабления рынка и спада цен на нефть спровоцировал вопрос о целесообразности изменения бизнес-стратегий нефтегазовых компаний и определил целесообразность внесения изменений и в стратегию управления персоналом. Компанией Mercer Management Consulting было проведено исследование удовлетворенности среди 1800 работников отрасли США и Канады в связи со сложившейся ситуацией на рынке [11].

В соответствии с результатами исследования, несмотря на то, что работодатели инвестируют значительные средства в активы человеческого капитала, было отмечено, что размеры этих вложений значительно меньше размеров инвестиций в физический капитал, хотя мотивация сотрудников позволяет организациям максимизировать рентабельность инвестиций за счет повышения производительности труда. По данным агентства, большую угрозу для бизнеса представляет собой не только низкая производительность труда, но и низкий уровень квалификации сотрудника. Кроме того, акцентируется, что лучшее понимание проблем трудовых ресурсов позволяет работодателям находить их своевременное решение.

Хотя и имеются определенные различия в ответах респондентов, в зависимости от принадлежности к различным демографическим и географическим сегментам, важным результатом опроса стало выявление универсального влияния текущей экономической ситуации на сотрудников, общий рейтинг элементов ценности работника и соответствие (или несоответствие) между важностью и удовлетворенностью критериев.

Если в более благоприятных рыночных условиях базовая заработная плата значительно превалировала над всеми другими элементами, то теперь самое высокое значение имеют безопасные условия труда (рис. 1). Такой результат сигнализирует о том, что нестабильность цен на сырую нефть в последнее время повышает относительную важность безопасности труда, и вполне вероятно ожидать, что важность рейтинга сместится, как только цены на нефть стабилизируются.

Для управления активами человеческого капитала в ходе анализа неблагоприятной рыночной ситуации был представлен ряд приоритетных действий, которые могли бы способствовать общему финансовому благополучию компаний (рис. 2).

Зная, что служащие нефтяной и газовой отрасли менее сосредоточены на базовой заработной плате (хотя она по-прежнему обладает значительной силой), в разделе поощрений работодатель может рассмотреть вопрос об отсрочке или возможной отмене увеличения значений компенсаций и перераспределить эти ресурсы на другие действия, способствующие сохранению рабочих мест.

Выявлены некоторые схожие признаки в рейтинге общих компонентов вознаграждений и имеющиеся различия по географическому признаку и отраслевому сегменту. Так, для работников высшего звена (признак, коррелирующий с возрастом респондентов) стоимость пенсионных планов и здравоохранение оказались более значимыми, нежели продвижение по службе. В отличие от рабочих в США и Канаде, которые выше всего оценили обеспеченность, для респондентов из других стран самой высокой по значимости оказалась базовая оплата.

Выяснилось, что сотрудники RefiNing несколько менее ориентированы на безопасность работы по сравнению с другими сегментами. В то же время они больше акцентируют внимание на возможностях карьерного роста, выхода на пенсию, а также стимулирования / бонусов, что, вероятнее всего, связано с тем, что снижение цен на нефть оказало меньшее влияние на данный сегмент, чем на другие.

Как уже отмечалось ранее, мотивированные сотрудники являются более продуктивными, а их вовлеченность коррелирует с мотивацией. Согласно данным опроса пожилые работники, с более длительным (от 11 до 20 лет) сроком службы, не только менее склонны выйти за рамки своих должностных обязанностей, но и в меньшей степени готовы рекомендовать свои организации как хорошее место для работы. Данные позволяют предположить: этот ценный сегмент рабочей силы, обладающий критическим знанием на основе отработанного стажа, способный стать специалистами в отрасли, в случае большей занятости мог бы значительно способствовать производительности. Компания может получить выгоду от более активного участия того, кем движет вовлеченность во взаимодействие.

Исследование также показало, что затруднение в передаче знаний более молодым и нештатным сотрудникам может замедлить время повышения мастерства для выполнения определенных ролей.

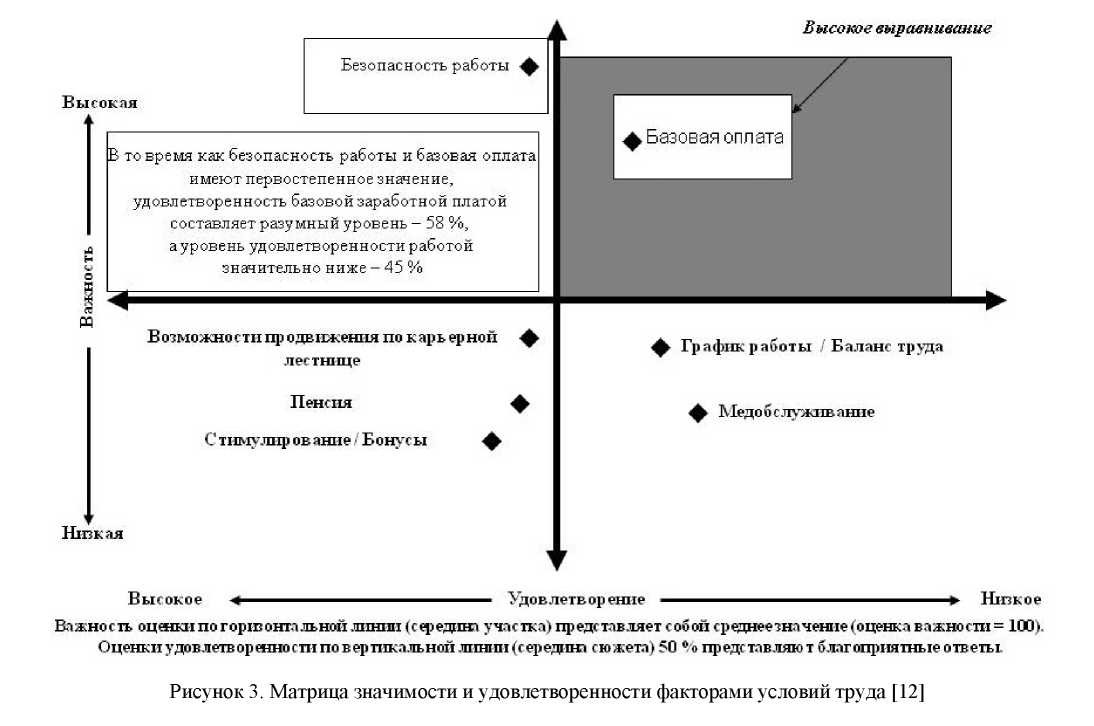

Опрос также оценил степень текущей удовлетворенности в связи с элементами комплекса EVP (Employee Value Proposition/ Занятость Стоимость Предложение). В то время как общий уровень удовлетворенности оплатой является достаточно высоким (58 % отметили как благоприятный), удовлетворенность безопасностью труда оказалась значительно ниже (45 %), что воспринимается как сигнал нарушения соответствия между важностью обеспечения безопасности труда и удовлетворенностью уровнем воспринимаемой безопасности в отрасли (рис. 3).

Большинство других элементов комплекса EVP получили умеренные оценки удовлетворенности, рейтинг важности — от низкого до умеренного. Пограничным исключением является возможность карьерного роста, получившая самые низкие оценки удовлетворенности в опросе (39 %). Однако этот показатель занимает третье место в общей важности, в то время как другие элементы, такие как выход на пенсию и стимулирование, играют определенную роль в EVP. Они различаются по уровням приоритета для различных сегментов рабочей силы. Ценность сотрудников является постоянным, долгосрочным критерием для человеческих ресурсов. В числе компонентов, которые управляют удовлетворенностью сотрудников, кроме вознаграждения, и потребность в экономически эффективных решениях. Например, сотрудники моложе 25 лет имеют более сильное чувство приверженности к своей организации (80 % благоприятных оценок) по сравнению с другими возрастными группами, но они наименее удовлетворены базовой заработной платой (44 % благоприятных оценок) по сравнению с другими возрастными группами.

В соответствии с прогнозом Mercer Management Consulting, топливно-энергетическая промышленность столкнется с глобальной нехваткой инженеров-нефтяников (порядка 22 000 человек) уже в ближайшее время. Наиболее значимыми предпочтениями для инженеров-нефтяников являются возможности продвижения по службе и краткосрочные стимулы. Понимание этого дает работодателям возможность выбрать правильную кадровую стратегию: покупки либо построения [12].

Стратегия покупки является традиционно предпочтительным способом обеспечения сильными кадрами — путем привлечения работников предложениями больших пакетов вознаграждения и ускоренного карьерного роста. Однако в результате отмеченного изменения отраслевой динамики наблюдается заметный сдвиг в сторону использования стратегии построения, когда работодатель вкладывает больше средств в развитие возможностей работников для удовлетворения своих будущих потребностей. В период экономической неопределенности и падения рынка становится особенно важным увеличивать вероятность успешных приобретений, удержания и мотивации талантливых работников [13].

По мнению специалистов, нефтегазовая промышленность находится в разгаре периода быстрого глобального расширения. Вместе с тем возникает вопрос: достаточно ли квалифицированных специалистов для поддержания такого роста? Исследования Оливера Ваймана свидетельствуют о том, что в течение следующего десятилетия привлечение и удержание квалифицированных работников будет одним из самых больших рисков для успеха в отрасли, особенно для деятельности по разведке и добыче нефти, что связано с уходом опытных работников и обострением конкуренции в борьбе за новых специалистов. Это связано с тем, что знания, а не активы становятся источником будущего роста стоимости в этом секторе, а нехватка квалифицированных специалистов будет ограничивать возможности компаний [14].

Специалисты определили ряд ключевых вопросов, которые необходимо решить для улучшения перспектив обеспеченности квалифицированными специалистами, для обозначения которых в англоязычных источниках используется определение «talents».

Актуальной и растущей проблемой в мировой нефтегазовой отрасли, особенно в Западном полушарии, становится старение специалистов. Компании сталкиваются с нехваткой опытных работников, поиском и удержанием квалифицированных специалистов, что может существенно повлиять на их способность конкурировать на мировом рынке. Возможность найти опытных кандидатов с навыками, необходимыми для удовлетворения ожидаемого спроса, стала главной задачей, стоящей перед нефтегазовыми компаниями. Примерно 70 % опрошенных компаний указали на эту проблему в качестве своего приоритетного вопроса, треть респондентов отметили этот вопрос как критический. Поскольку бизнес-модель сервисных фирм должна предлагать нефтегазовым компаниям высококачественную рабочую силу со специальными знаниями в специализированной области, нехватка опытных работников на рынке труда также будет бросать вызов их способности обеспечивать ценность клиентам.

Две трети участников опроса особо подчеркнули потерю сотрудников с более чем десятилетним сроком пребывания в должности в качестве приоритетного сотрудника. В результате компании испытывают затруднения при сохранении своих опытных сотрудников. Индустрия начинает осознавать, что традиционных подходов, таких как развитие сильной корпоративной культуры и рабочей среды для удержания работников недостаточно. По мнению специалистов, более успешной стратегией для сохранения опытных специалистов станут дополнительные профессиональные возможности и финансовые награды. С ростом конкурентных предложений для работника растут и возможности смены работодателя. И хотя большинство компаний не стремятся обеспечивать самую высокую оплату на рынке, признается необходимость предложить конкурентоспособный пакет своим нынешним и потенциальным сотрудникам. Но компенсации не являются единственным устойчивым решением для удержания работника. Более приоритетным становится предоставление ясных возможностей для карьерного роста — на приоритетность критерия «возможности для карьерного роста и развитие личности» указали более 85 % опрошенных респондентов. На рисунке 4 показан ряд таких стратегий, которые компании используют для решения подобных проблем.

Надвигающаяся проблема нехватки специалистов является результатом ряда различных факторов.

Во-первых, это старение рабочей силы. Средний возраст работников нефтяной и газовой промышленности составляет более 40 лет. Особенно остро проблема стоит перед компаниями в более зрелых географических регионах, таких как Северная Америка и Европа.

Во-вторых, это недостаток опытных специалистов. Интеграция в полный цикл производства и повышение добавленной стоимости обусловливают потребность в более специализированных (и, следовательно, дефицитных) навыках. Другими факторами возникновения данной проблемы стали: сокращение рабочих мест в отрасли два десятилетия назад, замена опытных сотрудников на неопытных, а также сокращение обучения из-за оперативного давления на маржу.

Еще одним фактором является индустриальная глобализация. Компании нефтегазовой промышленности расширяют свои операции в новых географических регионах, в то же время международные нефтяные компании стремятся сформировать местную рабочую силу, однако не во многих странах люди обладают необходимыми навыками.

В четвертых, определенная сложность существует в привлечении специалистов начального уровня, с базовыми навыками и знаниями, поскольку у таких работников есть много альтернатив занятости как внутри, так и за пределами энергетического пространства. Кроме того, часто суровые условия работы, отдаленность районов добычи и производства также оказывают влияние на привлечение новых специалистов.

Конечно, положительным решением вопроса обеспечения специалистами могут стать: увеличение числа выпускников колледжей, имеющих определенные навыки работы; переход к локализован-

ной рабочей силе и использование творческих стратегий выхода на пенсию в целях удержания опытных работников на месте. Однако большинство нефтегазовых компаний, похоже, не имеют хороших возможностей для использования подобных решений. Они по-прежнему сосредоточены на захвате небольшого пула лучших кандидатов, в связи с чем им еще предстоит разработать более широкие и более инновационные подходы для поиска работников.

Самая главная проблема — это отсутствие единой стратегии управления высококвалифицированными специалистами в большинстве нефтегазовых компаний, которая бы могла одновременно фокусироваться на высоком уровне привлечения, развития и удержания сотрудников со знаниями и возможностями, необходимыми для успеха. Вариант стратегического подхода управления специалистами представлен на рисунке 5.

Нефтяные и газовые компании должны опережать кривую спроса на специалистов, предусматривая потребности на них в будущем, разрабатывать общий подход к их поиску. В целях выявления потенциальных пробелов такая работа должна начинаться с оценки оперативных планов, целевых показателей роста и существующего контингента кадров. Следующим этапом должна стать разработка новых, нетрадиционных пулов талантов для удовлетворения растущих потребностей, поскольку конкуренция за лучшие кандидатуры будет усиливаться. В такой ситуации важное значение приобретают имидж и бренд компании, способствующие дифференциации, соответствующие ценностям кандидатов. Наконец, необходимо разработать структурированный процесс найма, оценивающий возможности с точки зрения способностей, знаний и культурной пригодности.

Для долгосрочного успеха в бизнесе, особенно в тех случаях, когда компания вербует специалиста с более обобщенными навыками или из других отраслей, важное значение будут иметь передача знаний и инвестиций в обучение и развитие персонала. Для обеспечения передачи знаний от более опытных новым сотрудникам должны быть созданы структурированные программы. В некоторых случаях подход наставничества может быть более полезен для развития специализированных навыков. Высококвалифицированные сотрудники также ценят официальное управление кадровыми ресурсами и возможности развития лидерства. Серьезные позиции и возможности карьерного роста дают дополнительные резервы для сохранения лучших сотрудников.

К чрезмерно дорогому циклу набора и обучения могут привести отсутствие возможностей для инвестирования и мотивации. Планы удержания должны быть нацелены на сохранение работников, приближающихся к пенсионному возрасту. Кроме того, важны программы льгот, повышающие репутацию компании как «заботящейся о сотрудниках».

Таким образом, для поддержания изменения бизнес-требований в условиях усиления конкуренции компании нефтегазового сектора должны располагать стратегией управления специалистами, предусматривающей выявление пробелов и возможностей, разработку комплексных планов действий, ориентированных на результаты, согласованные с долгосрочными целями.

Список литературы

- Deloitte 2014. Oil and Gas Reality Check 2014: A look at the top issues facing the oil and gas sector. London, UK: 2014 Deloitte Global Services Limited. www2.deloitte.com. Retrieved from: http://www2.deloitte.com/global/en/pages/energy-and- resources/articles/oil-gas-reality- check.html (January 3, 2015).

- Mitchell, J., Marcel, V., & Mitchell, B. (2012). What Next for the Oil and Gas Industry? London, UK: Chatham House (The Royal Institute of International Affairs.

- Faulkner, C. (2011). The future of the oil and gas industry. breitlingenergy.com. Retrieved from: http://www.breitlingenergy.com/wp-content/uploads/2011/06/The-Future-of-the-Oil-and- Gas-Industry.pdf (January 10, 2015).

- Kaushal, V., Walters, N., & Pearce, J. (2011). Challenging the Integrated Oil and Gas Model. ATKearney. atkearney.com. Retrieved from: http://www.atkearney.com/paper/-/asset_publisher/dVxv4Hz2h8bS/content/challenging-the-integrated-oil-and-gas- model/10192 (January 10, 2015).

- LUKOIL 2013. Global Trends in Oil and Gas Markets to 2025. lukoil.com. Retrieved from: http://www.lukoil.com/materials/doc/documents/Global_trends_to_2025.pdf (January 22, 2015)

- weforum.org. https://www.weforum.org/agenda/2016/03/what-s-behind-the-drop-in-oil-prices/.

- imf.org. http://www.imf.org/external/russian/np/blog/2016/032416r.pdf.

- Macroeconomic Subgroup (2011) Working Document of the NPC North American Resource Development Study Made Available September 15, 2011. npc.org. Retrieved from: http://www.npc.org/Prudent_Development-Topic_Papers/5- 3_Oil_and_Gas_Business_Models_Paper.pdf (January 3, 2015).

- Petrobras Annual Report 2007. investidorpetrobras.com. Retrieved from: http://www.investidorpetrobras.com.br/en/ govern- ance/sustainability-report/anual-report- 2007.htm (January 22, 2015) Pwc n.d. Oil and Gas. pwc.com. Retrieved from: http://www.pwc.com/gx/en/oil-gas-energy/ (January 3, 2015).

- rigzone.com. http://www.rigzone.com/news/oil_gas/a/151257/who_are_the_oil_gas_industrys__departed_workers/.

- Inside Employees Minds: What Oil and Gas Employees Value. 2015 Mercer LLC. All rights reserved. imercer.com. https://www.imercer.com/uploads/common/pdfs/what-oil-and-gas-employees-value-pov.pdf.

- mercer.com. https://www.mercer.com/our-thinking/oil-and-gas-talent-outlook-2016-2025.html.

- Singh, A. 2010. Strategies for Oil and Gas Companies to Remain Competitive in the Coming Decades of Energy Challenges. MBA Thesis. MIT.

- Orr, B. & McVerry, B. Talent Management Challenge in the Oil and Gas Industry. 2007 Wiley Periodicals, Inc./DOI 10.1002/gas. oliverwyman.com. http://www.oliverwyman.com/content/dam/oliver-wyman/global/en/files/archive/2007/GAS24_ 05proof_orr.pdf.