Цель исследования заключается в разработке научно обоснованных рекомендаций по совершенствованию менеджмента в банковской сфере. На основе экономико-математического моделирования банков второго уровня в условиях стабильной экономики и во время кризиса выработаны наиболее приоритетные направления его развития и предложены пути решения современных задач банка в условиях неопределенности и стратегии минимизации банковских рисков. Представлены результаты прогнозов банков второго уровня в условиях кризиса на период 2019–2021 гг. с учетом негативного, умеренного и позитивного сценариев развития деятельности банков. Построенные зависимости показали необходимость выработки новой стратегии банка в целях активизации банковской деятельности путем привлечения дополнительных денежных средств, расширения ссудного капитала, инвестиционных ресурсов, вкладов юридических и физических лиц. Основные результаты научного исследования заключаются в следующем: предложены экономико-математические модели определения эффективности менеджмента банков второго уровня; разработаны научно обоснованные рекомендации по совершенствованию и развитию менеджмента в банковской сфере и приоритеты развития банковского менеджмента с позиции его функциональной зависимости в рамках экономической политики Казахстана.

Введение

В условиях современного кризиса повышается значение менеджмента предприятий, в том числе и в банковской сфере. Использование новейших методов ведения эффективного менеджмента имеет положительную роль для экономики страны. Грамотный менеджмент является основой успеха любого предприятия, так как от него зависят процессы выполнения управленческих решений всеми сотрудниками банка. Актуальность совершенствования менеджмента в банковской сфере обосновывается необходимостью повышения эффективности менеджмента, включая повышение производительности труда менеджеров в этой сфере в целях интенсификации производственно-хозяйственной деятельности в банковской сфере.

Проблемы управления казахстанских банков второго уровня в современных условиях сводятся к следующим:

- процессы принятия решений чрезмерно централизованы, что сильно снижает скорость адаптации к изменениям среды;

- подходы к клиентскому обслуживанию часто излишне формальны и не гибки и приводят к потере потенциальных сегментов рынка, успешно осваиваемых конкурентами из банковского сектора и смежных отраслей;

- бизнес-процессы не оптимальны, следствием чего является высокий уровень затрат казахстанских банков, существенно превышающий аналогичные показатели западных конкурентов;

- разрабатываемые стратегии и бизнес-планы часто формальны и не определяют решения, принимаемые в ходе текущей деятельности;

- сотрудники и подразделения банка не всегда информированы о стратегии банка и понимают свои цели и задачи в ходе ее реализации;

- системы мотивации не достигают своей основной цели: стимулирования всех заинтересованных сторон (внешних агентов) к действиям, обеспечивающим долгосрочный рост стоимости кредитной организации.

Материалы и методы

Выбор методов экономико-математического моделирования системы управления банковской деятельности основан на необходимости выработки новых путей решения современных задач банка в условиях неопределенности и стратегии минимизации банковских рисков, исходя из которых можно выделить наиболее приоритетные направления его развития. Нами были определены уравнения регрессии для банков второго уровня в условиях стабильной экономики и во время кризиса для банков второго уровня.

Уравнения были построены по данным банков второго уровня Казахстана. Регрессионные модели основаны на следующих данных:

- Данные банков второго уровня в период стабильного состояния экономики Казахстана (2009–2013 гг.), связанного с ростом мировых цен на энергоресурсы. Несмотря на то, что этот период совпал с началом мирового финансово-экономического кризиса, состояние экономики Казахстана, включая его банковский сектор, развивалось в благоприятных условиях расцвета банковской деятельности, в особенности ипотечного кредитования.

- Данные банков второго уровня в период глубокого экономического кризиса в экономике Казахстана (2014–2018 гг.), связанного в основном с резким снижением мировых цен на энергоресурсы.

Обзор литературы

За рубежом проблеме риска в деятельности субъектов экономики уделяется большое внимание, как со стороны научных кругов, так и со стороны практических работников. Исследования проводились на базе трудов основателей школ менеджмента и ведущих казахстанских ученых-экономистов, исследовавших современные проблемы управления в банковской сфере. Проблемы менеджмента были исследованы в трудах основателей школ менеджмента Ф. Тейлора (Taylor, 1911:270, 1968:48–53), М. Вебера (Veber, 1991:1), П. Друкера (Drucker, 1973:551, 1993:290, 2001:314, 2002: 289, 2006:205), А. Чандлера (Chandler, 1977:71), И. Акоффа (Acoff,1970:2-8), Р. Ансоффа (Ansoff, 1965:412) и других ученых. Современные проблемы управления, в том числе и в банковской сфере были рассмотрены в трудах ведущих казахстанских ученых-экономистов, академика НАН РК, профессора У.Б. Баймуратова (Баймуратов, 2014:11–23), д.э.н., профессоров Г.С. Сейткасимова (Сейткасимов, 2013:571), У.М. Искакова (Искаков, 2014:123–130), Н.Н. Хамитова (Хамитов, 2007:229), А.Д. Шелекбай (Шелекбай, 2007:204) и других авторов [1–16].

Вместе с тем многие вопросы этой многоаспектной проблемы не до конца изучены. Одним из наиболее важных и нерешенных вопросов является теоретическое и практическое обоснование необходимости совершенствования менеджмента банков на казахстанском рынке, неразработанными остаются новые методы стратегического, корпоративного и антикризисного управления, управления рисками, возможности применения стратегий антикризисного управления банками на отечественном рынке банковских услуг.

Результаты и обсуждение

Рассчитанные уравнения регрессии для банков второго уровня в условиях стабильной экономики и во время кризиса для банков второго уровня приведены в таблице 1.

Таблица 1 Уравнения регрессии для банков второго уровня в условиях стабильной экономики и во время кризиса

|

Банки |

Докризисные условия |

Кризисные условия |

|

АО «Народный банк» |

Y= -13,065+0,073x3-0,064x5+0,129x6 |

Y=134,72+0,078x1+0,01⅛+ 0,251x7 ¯ |

|

АО «Каспибанк» |

Y= -12,181+0,124x1+0,185x3+0,044x6 |

Y= -26,139+0,146x1+0,314x3+0,232x7 |

|

АО «Евразийский банк» |

Y= -15,499+0,077x1+0,021x3+0,192x6 |

Y= 8,341+0,148x1+0,245x6+0,234x7 |

|

АТФБанк |

Y=356,918+0,401x3-0,348xg+0,364x7 |

Y=186,135+0,105x1+0,099x3+0,375x7 |

|

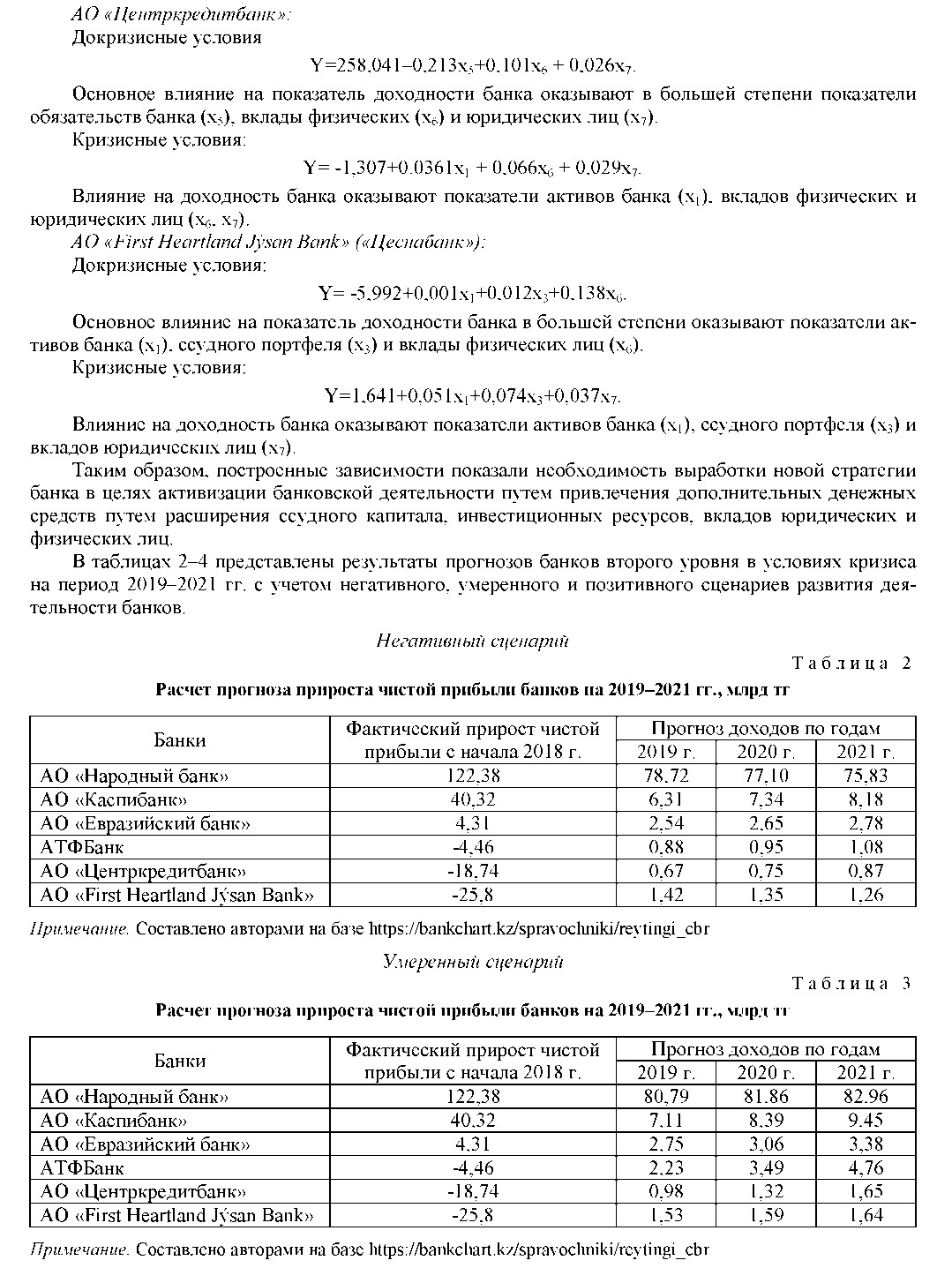

АО «Центркредитбанк» |

Y=25 8,041-0,213x5+0,101xβ+0,026x7 |

Y= -1,307+0,0361x1+ 0,066x6 + 0,029x7 |

|

АО» First Heartland Jýsan Bank» (сх.«Цеснабанк») |

Y= -5,992+0,001x1+0,012x3+0,138x6 |

Y=1,641+0,051x1+0,074x3+0,037x7 |

Примечание. Составлено авторами на базе https://www.nationalbank.kz/? docid=1149&switch=russian.

Уравнения показывают, что в период кризиса в банках Казахстана наибольшее влияние на доходность банка оказывают показатели активов банка (x1), ссудного портфеля (x3) и вкладов физических и юридических лиц (x6, x7). Имеющиеся отклонения в разных банках имеют допустимую величину погрешностей отклонений и вызваны разницей в объемах инвестиционных операций, кредитования банка, суммой вкладов юридических и физических лиц.

В условиях стабильного развития экономики страны регрессионный анализ показал широкий разброс влияния финансовых показателей банка на уровень его доходности. Основное влияние на показатель доходности банка оказывают в большей степени показатели ссудного портфеля (x3) и вклады физических лиц (x6), в меньшей степени — объемы кредитования и показатели задолженности по кредитам (x3, x4), вклады юридических лиц (x7).

Полученные уравнения регрессии составлены по банкам второго уровня РК:

АО «Народный банк»:

Докризисные условия:

Y= -13,065+0,073x3-0,064x5+0,129x6.

Основное влияние на показатель доходности банка оказывают в большей степени показатели ссудного портфеля (x3) и вклады физических лиц (x6), объемы обязательств банка (x5) показывают отрицательную зависимость на доходы банка.

Кризисные условия:

Y=134,72+0,078x1+0,011x3 + 0,251x7.

Влияние на доходность банка оказывают показатели активов банка (x1), ссудного портфеля (x3) и вкладов юридических лиц (x7).

АО «Каспибанк»:

Докризисные условия

Y= -12,181+0,124x1+0,185x3+0,044x6.

Основное влияние на показатель доходности банка оказывают в большей степени показатели активов банка (x1), показатели ссудного портфеля (x3) и вклады физических лиц (x6).

Кризисные условия:

Y= -26,139+0,146x1+0,314x3-0,232x7.

Влияние на доходность банка оказывают показатели активов банка (x1), ссудного портфеля (x3) и вкладов юридических лиц (x7).

АО «Евразийский банк»:

Докризисные условия

Y= -15,499+0,077x1+0.021x3+0,192x6.

Основное влияние на показатель доходности банка оказывают в большей степени показатели активов банка (x1), показатели ссудного портфеля (x3) и вклады физических лиц (x6).

Кризисные условия

Y= 8,341+0,148x1+0,245x6+0,234x7.

Влияние на доходность банка оказывают показатели активов банка (x1) и вклады физических и юридических лиц (x6, x7).

АТФБанк:

Докризисные условия:

Y=356,918+0,01x3 — 0,348x4+0,364x7.

Основное влияние на показатель доходности банка оказывают в большей степени показатели доходности ссудного портфеля (x3) и вклады юридических лиц (x7), объемы задолженности по кредитам (x4) показывают отрицательную зависимость на доходы банка.

Кризисные условия:

Y=186,135+0,105x1+0,099x3+0,375x7.

Влияние на доходность банка оказывают показатели активов банка (x1), доходности ссудного портфеля (x3) и вкладов юридических лиц (x7).

290

Вестник Карагандинского университета

Умеренно позитивный сценарий

Таблица 4

Расчет прогноза прироста чистой прибыли банков на 2019–2021 гг., млрд тг

|

Банки |

Фактический прирост чистой прибыли с начала 2018 г. |

Прогноз доходов по годам |

||

|

2019 г. |

2020 г. |

2021 г. |

||

|

АО «Народный банк» |

+122,38 |

81,86 |

83,76 |

85,75 |

|

АО «Каспибанк» |

40,32 |

8,98 |

9,65 |

10,74 |

|

АО «Евразийский банк» |

4,31 |

3,12 |

3,64 |

3,87 |

|

АТФБанк |

-4,46 |

5,59 |

6,25 |

7,99 |

|

АО «Центркредитбанк» |

-18,74 |

1,15 |

1,76 |

2,36 |

|

АО «First Heartland Jýsan Bank» |

-25,8 |

1,63 |

1,73 |

1,82 |

Примечание. Составлено авторами на базе https://bankchart.kz/spravochniki/reytingi_cbr

Прогнозы по банкам второго уровня выполнены на основе рассчитанных моделей корреляционно-регрессионных зависимостей. Нами показаны три сценария — негативный, умеренный и умеренно-позитивный. Полученные модели представляют увеличение прибыли по банкам в результате развития разных направлений финансово-кредитных операций и услуг клиентам, реализации новых стратегических программ банками, проникновение на экономическое пространство близлежащих государств. Это даст возможность увеличить количество высокорентабельных операций, повысить число вкладов физических и юридических лиц, рост ссудных операций банков. Постоянный фокус на достижении запланированных результатов и проверку соответствия полученных результатов плановым предполагается обеспечивать за счет дополнительных процедур мониторинга и актуализации. Достижение нового качества управления банком второго уровня [17; 126] возможно при условии соответствия системы стратегического менеджмента критериям повышения ее эффективности.

Заключение

На основе проведенного исследования можно выделить следующие направления совершенствования менеджмента в банковской сфере:

- разработка стратегии перехода на новые пути развития менеджмента в банковской сфере;

- внедрение мероприятий по увеличению прибыли, разработке новых видов услуг банка и привлечению новых клиентов;

- развитие использования новых технологий в банковском бизнесе в соответствии с мировыми и передовыми отечественными достижениями.

В целом исследование социально-экономической эффективности менеджмента банковской деятельности, исходя из его количественных и качественных характеристик, показало необходимость повышения качественного уровня принятия управленческих решений, роста оперативности в решении производственно-хозяйственных и финансовых вопросов, обоснованности принимаемых управленческих решений в организации. Исследование и решение исследованных проблем в управлении банковской деятельностью позволит улучшить ключевые показатели деятельности банков второго уровня, будет способствовать устойчивости банковской сферы республики, увеличению прибыли и поддержанию стабильных финансовых результатов в стране.

Список литературы

- Taylor F. The Principles of Scientific Management / F. Taylor. — New York: Harper & Brothers, 1911. — 276p.

- Taylor F. Motion and Time Study: Design and Measurement of Work / F. Taylor. — New York: R.M. Barnes, John Wiley & Sons, 1968. — P. 48-53.

- Weber M. From Max Weber: essays in sociology / M.Weber. — New York: Psychology Press, 1991. — P. 1.

- Drucker P. Management: Tasks, Responsibilities and Practices / P. Drucker. — Truman Talley Books — E.P. Dutton, 1973. — 553 p.

- Drucker P. Innovation and Entrepreneurship. Practice and principles / P. Drucker. — Collins; 1st edition, 1993. — P. 293.

- Drucker P. People and Performance: The Best of Peter Drucker on Management / P. Drucker. — New York: Harper & Row, 2001. — 317 p.

- Drucker P. Management. The Essential Drucker. Management Challenges for the 21st Century / P.Drucker. — Buisyness News Publishing, 2002. — 292 p.

- Drucker P. The Effective Executive / P. Drucker. — Harper Collins Publishers, 2006. — 202 p.

- Chandler A. The Visible Hand. Introduction / Chandler A. -Belknap Press, 1977. — P. 71.

- Russell L. Ackoff. A Concept of Corporate Planning / L. Ackoff // Long Range Planning. — 1970. — № 3(1). — P. 2–8.

- Ansoff, H. Igor.Corporate Strategy / I. Ansoff. — New York: McGraw Hill, 1965 (Ch.1-6) — 416 с.

- Баймуратов У. Б. Об открытии экономического закона доминантного возвышения духовных потребностей (роль исламской доктрины) / У.Б. Баймуратов // Вестн. Казах. экон. ун-та. Сер. Экономика. — 2014. — № 2. — С. 11–23.

- Сейтқасимов Ғ. С.Ақша, кредит, банктер / Ғ.С. Сейтқасимов, А.А. Мусина. — Астана: ҚазЭҚХСУ, 2013. — 578 б.

- Искаков У.М. Сокращение доли проблемных кредитов — важная задача страны / У.М. Искаков // Вестн. Казах. экон. ун-та. Сер. Экономика. — 2014. — № 6. — С. 123–130.

- Хамитов Н.Н. Банковский менеджмент / Н. Хамитов. — Алматы: Экономика, 2007. — 232 с.

- Шелекбай Ə. Д. Банк ісіндегі тəуекел-менеджмент: теориясы, əлемдíк практика / Ə. Шелекбай. — Алматы: Экономика, 2007. — 208 б.

- Жумабекова М.Б. Пути совершенствования менеджмента в банках второго уровня[Электронный ресурс] / М.Б. Жумабекова, Г. Абдраманова. — Режим доступа: https://keu.kz/attachments/article/5092/. —Т. 3. — Сек. 5-7.pdf#2. — С. 126–129.