В статье изучены теоретические понятия экономического и финансового анализа. Рассмотрены виды экономического анализа в Казахстане. Рассчитаны экономические показатели хозяйственного объекта. На основе финансовых данных ТОО «Автотранспорт» проведен анализ ликвидности и платежеспособности баланса. Рассмотрены финансовая устойчивость, деловая активность, а также расчеты прибыльности и рентабельности предприятия. Дана оценка финансовой ситуации за 2018 г. в ТОО «Автотранспорт». Предложены рекомендации, способствующие улучшению экономической деятельности ТОО «Автотранспорт» в рыночных условиях для дальнейшего сохранения конкурентоспособности предприятия. В связи с чем по восстановлению платежеспособности предложено своевременно проводить инвентаризацию активов и пассивов предприятия, а также преобразовать низколиквидные активы в денежные средства и погасить с их помощью краткосрочных обязательств. По улучшению финансовой устойчивости необходимо снизить производственные затраты и уменьшить текущие финансовые потребности, оптимизировать численность работников, произвести конвертацию долговых обязательств в уставной капитал, добиваться своевременного авансирования со стороны заказчиков выполняемых работ. По обеспечению финансового равновесия на длительный период времени рекомендовано осуществление мероприятий в сфере маркетинга, привлечение дополнительных инвестиций для технологического усовершенствования.

Постановка проблемы. Чтобы процветать при коммерциализации надо своевременно проводить экономический анализ, для чего необходимо дать оценку финансового функционирования и найти ресурсы развития субъектов и его состоятельности.

Вопросы оценки финансового состояния предприятия исследованы в работах П.И. Вахрина, Л.А., В.Г. Артеменко, Н.В. Колчиной, В.В. Ковалева, Н.А. Никифорова.

Целью исследования является оценка экономического положения ТОО «Автотранспорт» для устойчивого финансового роста на рынке.

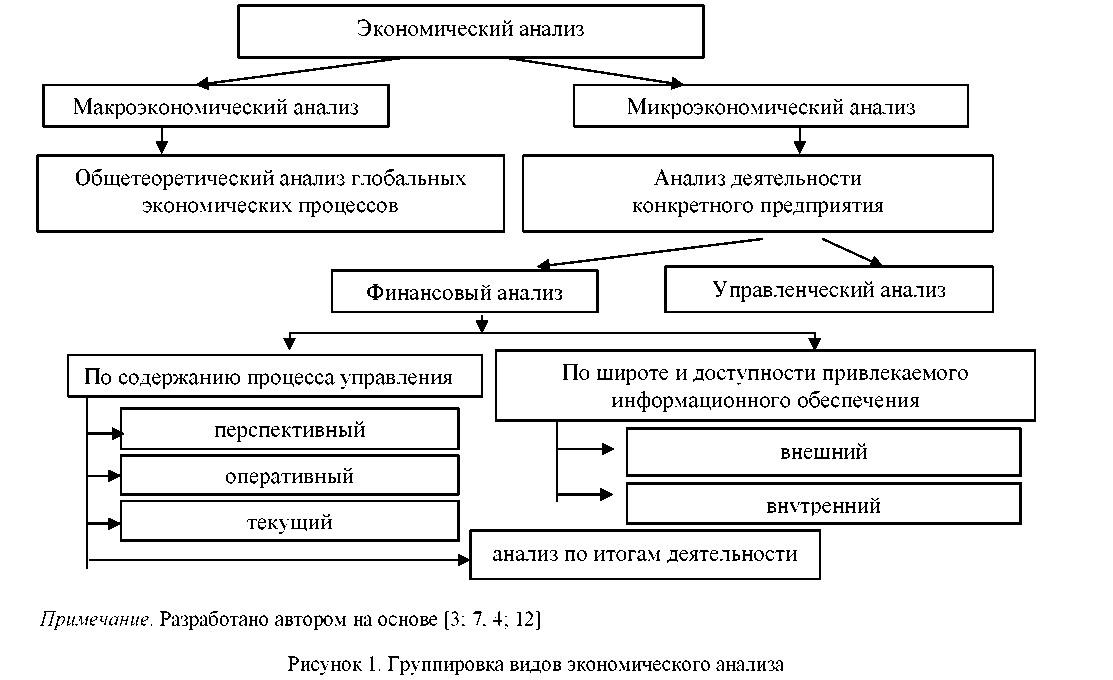

Результаты исследования. Анализ общеэкономических основ субъекта в его будущей работе является важнейшей частью всего финансового процесса [1; 160]. Экономический анализ — это система специальных знаний, связанная с изучением экономических микропроцессов и событий и их взаимосвязанности, складывающихся под влиянием всевозможных факторов. Финансовый анализ — доля экономического анализа, связанная с исследованием финансового положения субъекта и ее финансовых итогов, на основе отчетности [2; 13]. Экономический анализ имеет нижеследующие виды (рис. 1).

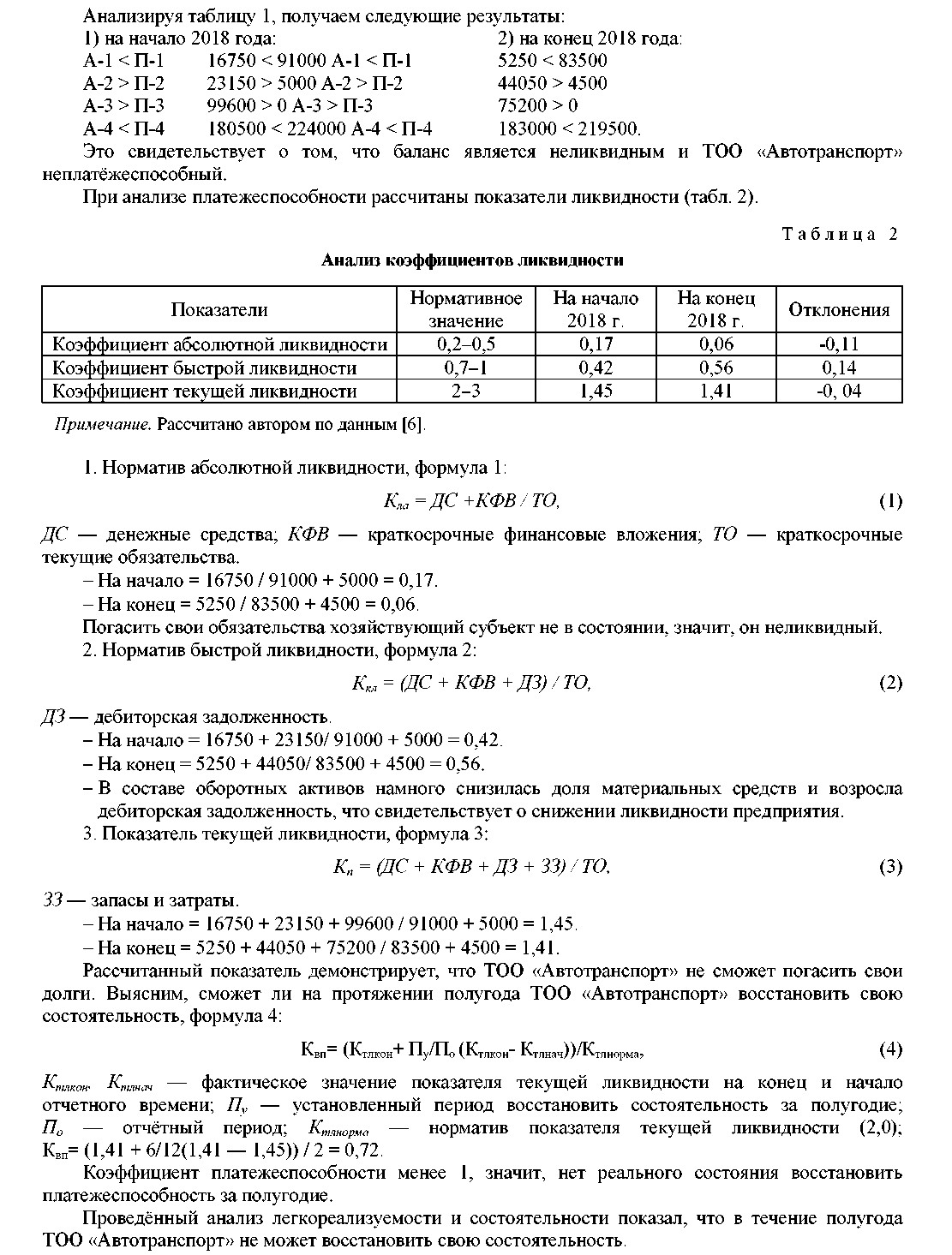

На первой стадии оценки экономического положения ТОО «Автотранспорт» проведен анализ ликвидности и платежеспособности баланса. От степени ликвидности баланса зависит платежеспособность. Ликвидность характеризует не только текущее состояние расчетов, но и перспективное [5; 79]. Расчеты внесены в таблицу 1. Затем рассмотрены финансовая устойчивость, деловая активность, прибыльность и рентабельность предприятия.

Таблица 1 Анализ ликвидности баланса ТОО «Автотранспорт», тыс. тг

Примечание. Рассчитано автором по данным [6].

|

АКТИВ |

На начало 2018 г. |

На конец 2018 г. |

ПАССИВ |

На начало 2018 г. |

На конец 2018 г. |

Платежный излишек/ недостаток 2018 г. |

В % к величине итога группы пассива 2018 г. |

||

|

на начало |

на конец |

на начало |

на конец |

||||||

|

Наиболее ликвидные активы (А1) |

16750 |

5250 |

Наиболее срочные обяза тельства (П1) |

91000 |

83500 |

-74250 |

-78250 |

-81,59 |

-93,71 |

|

Быстро продаваемые активы (А2) |

23150 |

44050 |

Краткосрочные пассивы (П2) |

5000 |

4500 |

18150 |

39550 |

363 |

878,89 |

|

Медленно реализуемые активы (А3) |

99600 |

75200 |

Долгосрочные пассивы (П3) |

0 |

0 |

99600 |

75200 |

0 |

0 |

|

Трудно реализуемые активы (А4) |

180500 |

183000 |

Постоянные пассивы (П4) |

224000 |

219500 |

-43500 |

-36500 |

-19,42 |

-16,63 |

|

БАЛАНС ¯¯ |

320000 |

307500 |

БАЛАНС |

320000 |

307500 |

- |

- |

- |

- |

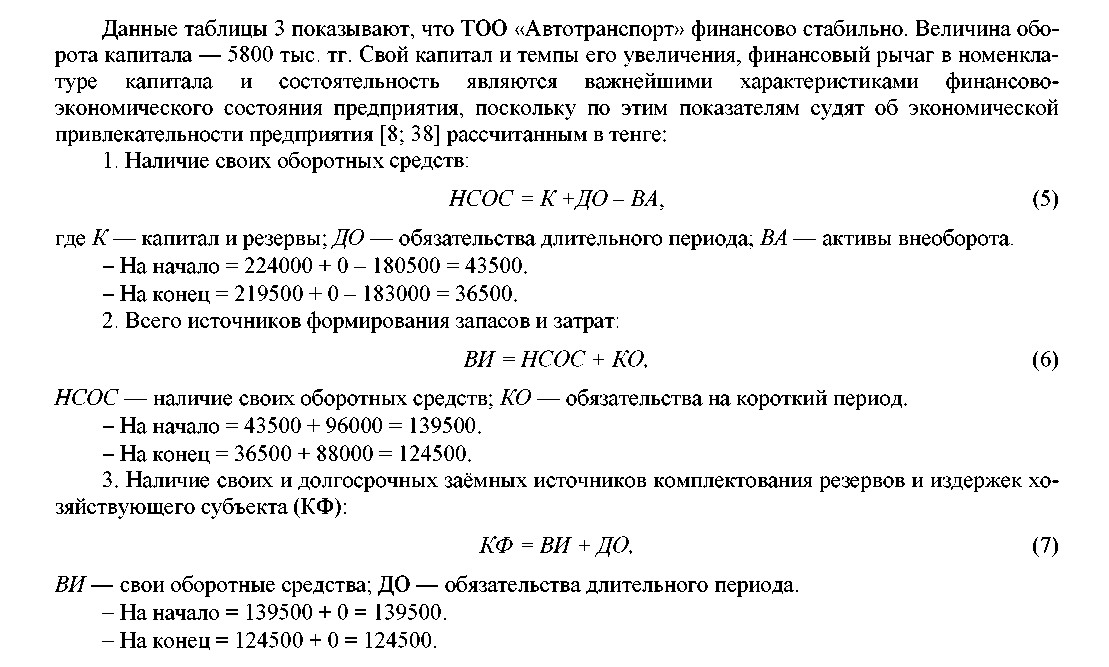

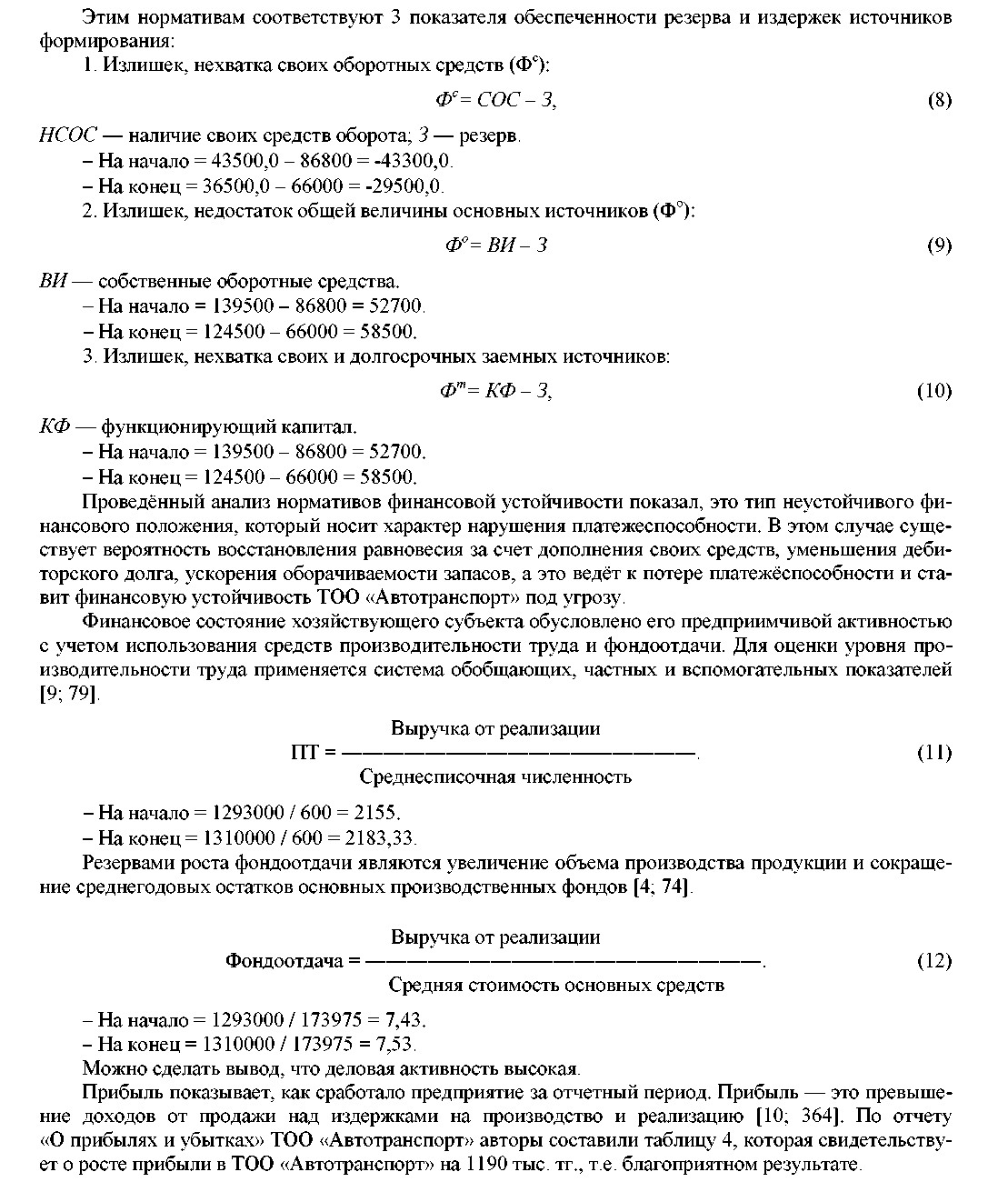

Экономической значимостью финансовой устойчивости является избыток / нехватка средств для комплектования резервов и издержек [7; 264]. На основе бухгалтерской отчетности ТОО «Автотранспорт» составлена таблица 3.

Таблица 3

Оценка экономической стабильности ТОО «Автотранспорт» за 2018 г., тыс. тг

Примечание. Рассмотрено автором по данным [6].

|

№ п/п |

Показатели |

На начало |

На конец |

Отклонение |

|

1 |

Капитал и запас |

224000 |

219500 |

-4500 |

|

2 |

Ответственность в ближнем периоде |

96000 |

88000 |

-8000 |

|

3 |

Ответственность в долговременном периоде |

0 |

0 |

0 |

|

4 |

Активы внеоборота |

180500 |

183000 |

2500 |

|

5 |

Резервы |

86800 |

66000 |

-20800 |

|

6 |

Фактические свои средства для движения (стр.1 +3- стр.4) |

43500 |

36500 |

-7000 |

|

7 |

Всего резерва и издержек (стр.6 + стр.2) |

139500 |

124500 |

-15000 |

|

8 |

Реальные свои и долгосрочные заёмные источники комплектования резерва и издержек (стр.7 + стр. 3) |

139500 |

124500 |

-15000 |

|

9 |

Превышение / нехватка своих средств для оборота (стр.6 - стр.5) |

- 43300 |

-29500 |

13800 |

|

10 |

Превышение / нехватка общей величины основных источников формирования резерва и издержек (стр.7 - стр.5) |

52700 |

58500 |

5800 |

|

11 |

Превышение, нехватка своих средств для оборота и долгосрочные заёмные источники формирования резерва и издержек (стр.8 - стр.5) |

52700 |

58500 |

5800 |

Таблица 4 Расчет прибыли ТОО «Автотранспорт», 2018 год, тыс. тг

Примечание. Рассчитано автором по данным [6].

|

Показатели |

Код стр. |

Начало |

Конец |

Отклонения |

|

Прибыль (убыток) от реализации |

050 |

53000 |

55000 |

2000 ¯ |

|

% к получению |

060 |

70 |

90 |

20 |

|

Прочие операционные, нереализационные доходы |

090 |

940 |

1410 |

|

|

Прочие операционные, нереализационные расходы |

100 |

1510 |

2300 |

470 ¯ |

|

Прибыль (убыток) до налогообложения (строки 050+060+090-100) |

140 |

52500 |

54200 |

1700 |

|

Подоходный налог |

150 |

15750 |

16260 |

510 |

|

Чистая прибыль (стр. 140-150) |

160 |

36750 |

37940 |

1190 |

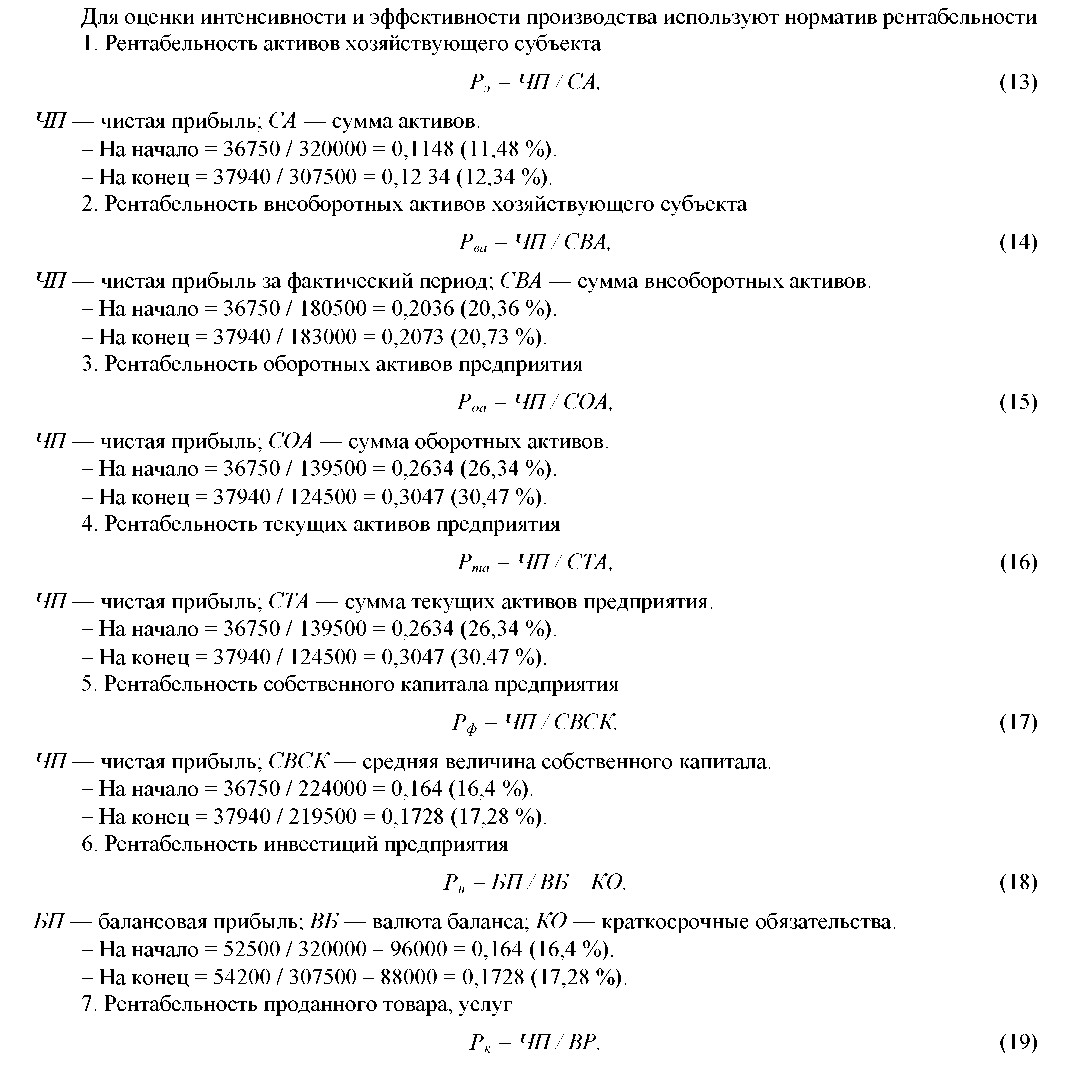

ЧП — чистая прибыль; ВР — выручка от реализации.

- На начало = 36750 / 1293000 = 0,0284 (2,84 %).

- На конец = 37940 / 1310000 = 0,029 (2,9 %).

Для обобщения анализа финансовых результатов воспользуемся сводной таблицей 5.

Таблица 5 Анализ рентабельности ТОО «Автотранспорт», %

|

№ п/п |

Показатели |

Начало 2018 г. |

Конец 2018 г. |

Отклонения |

|

ɪ |

Рентабельность активов |

11,48 |

12,34 |

0,86 ¯¯ |

|

2 |

Рентабельность внеоборотных активов |

20,36 |

20,73 |

0,37 |

|

3 |

Рентабельность оборотных активов |

26,34 |

30,47 |

4,13 |

|

4 |

Рентабельность текущих активов |

26,34 |

30,47 |

4,13 |

|

5 |

Рентабельность собственного капитала |

16,4 |

17,28 |

0,88 |

|

6 |

Рентабельность инвестиций |

16,4 |

17,28 |

0,88 |

|

7 |

Рентабельность реализованной продукции, работ |

2,84 |

2,9 |

0,06 |

Примечание. Рассчитано автором по данным [6].

Все показатели прибыльности и рентабельности в конце года возросли, что положительно характеризует деятельность ТОО «Автотранспорт» за 2018 г.

Выводы исследования и перспективы последующих разработок. Важная задача деятельности предприятия представляет собой переход к управлению финансово-хозяйственной деятельностью на основе анализа экономического состояния с учетом постановки стратегических целей деятельности предприятия, адекватным рыночным условиям и поиска путей их достижения с помощью решения тактических задач [2; 12]

На основе проведённой оценки и для улучшения финансового состояния ТОО «Автотранспорт» следует провести следующие мероприятия:

- восстановать платежеспособность:

- своевременно проводить инвентаризацию активов и пассивов предприятия;

- преобразовать низколиквидные активы в денежные средства и погасить с их помощью краткосрочных обязательств;

- по улучшению финансовой устойчивости:

- стараться снизить производственные затраты и уменьшить текущие финансовые потребности;

- оптимизировать численность работников;

- произвести конвертацию долговых обязательств в уставной капитал;

- добиваться своевременного авансирования со стороны заказчиков выполняемых работ;

- по обеспечению финансового равновесия на длительный период времени:

- осуществить мероприятия в сфере маркетинга;

- привлечь дополнительные инвестиции для технологического усовершенствования.

При успешном проведении описанных выше мероприятий ТОО «Автотранспорт» сможет добиться конкурентоспособности и устойчивого финансового роста на рынке.

Список литературы

- Ковалев В. В. Анализ хозяйственной деятельности предприятия: учеб. / В.В. Ковалев, О.Н. Волкова. — М.: ТК Велби; Проспект, 2007. — 424 с.

- Никифорова Н.А. Управленческий анализ: учеб. для магистрантов / Н.А. Никифорова, В.Н. Тафинцева. — М.: Юрайт, 2018. — 442 с.

- Кривогузова Н.А. Финансовый анализ: учеб. пос. / Н.А. Кривогузова. — Караганда: Типогр. КЭУ Казпотребсоюза, 2005. — 126 с.

- Акулова Н. А. Экономический анализ: учеб.-практ. пос. / Н. А. Акулова. — Караганда: Типогр. КЭУ Казпотребсоюза, 1999. — 193 с.

- Артеменко В.Г. Анализ финансовой отчетности: учеб. пос. / В. Г. Артеменко, В.В. Остапова. — 3-е изд., испр. — М.: Изд-во «Омега-Л», 2008. — 272 с.

- [ Электронный ресурс]. — Режим доступа: htts://www/ yandex. kz/search/ Бухгалтерский баланс ТОО «Автотранспорт» в Казахстане. yandex. kz/ images

- Колчина Н. В. Финансы организаций (предприятий): учеб. для вузов / Н.В. Колчина; под ред. Н.В. Колчиной. — 4-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2007. — 383 с. (Золотой фонд российских учебников)

- Грачев А. В. Финансовая устойчивость предприятия. Анализ. Оценка и управление: учеб.-практ. пос. / А.В. Грачев. — М.: Дело и сервис, 2004. — 192 с.

- Кривогузова Н.А. Экономический анализ: учеб. пос. / Н.А. Кривогузова. — Караганда: Типогр. КЭУ Казпотребсою- за, 2012. — 155 с.

- Вахрин П.И. Финансы: учеб. для вузов / П.И. Вахрин, А.С. Нешитова. — 4-е изд., перераб. и доп. — М.: Дашков и К, 2005. — 526 с.