Производство и торговля зерном для Казахстана являются стратегически важными вопросами, как в экономическом, так и в политическом отношении. В целом, сегодняшнее их состояние можно охарактеризовать как стабильно развивающееся. Отрасль располагает большим ресурсным потенциалом для дальнейшего увеличения объемов и повышения конкурентоспособности продукции, позволяющих не только удовлетворять внутренние потребности страны в зерне, но и выступать в качестве конкурентоспособного участника на мировом зерновом рынке.

Для улучшения имеющихся позиции Республики, как на внутреннем рынке, так и мировых торговых площадках, актуализируется вопрос совершенствования процесса управления зерновых хозяйств. Данная проблематика включает в себя эффективное распределение добываемых от реализации зерна финансовых средств, способствующее модернизации технологической базы, а также повышению качества и объема выпускаемой продукции.

Первая проблема кризис перепроизводства мельничных мощностей в стране.

Видимая картина успешности мукомольного бизнеса до сегодняшнего дня не дает покоя многим. И бизнес принимает решение о строительстве новых мельничных предприятий, утверждает бизнес-план, в банке берет кредит, и начинает строить мельницу. С полной уверенностью в том, что у него-то все получится как нельзя лучше.

Построив мельницу, можно столкнуться с тем, что рынка сбыта нет. Опустив цены на свою продукцию ниже минимального, войти в рынок очень тяжело, а работать в нем постоянно не просто.

Сегодня в стране около 600-650 мельничных предприятий с общей производительностью, позволяющей переработать 10-12 млн. тонн зерна пшеницы.

Для того, обеспечить всеми хлебопродуктами население нашей страны, достаточно 2,5 млн. мощности мельничных предприятий. Для того, чтобы успешно работать на экспортном рынке так, как это было в 2010 году, необходимо еще порядка 3,5 млн. тонн. То есть в среднем мельницы, даже при активном экспорте, загружены наполовину. А в этом году, в связи с резким сокращением объемов экспорта, загрузка упала до 35-40%.

Вторая проблема сокращение емкости внешних рынков. Эта проблема очень многогранна, она может составить предмет отдельного разговора. Тем не менее, вкратце проблема сводится к следующему. Основных стран-импортеров нашей муки сегодня три Узбекистан, Афганистан, Таджикистан. И все эти страны (в той или иной степени) сегодня предпринимают меры по защите своих рынков от импорта нашей муки, предпочитая развивать собственные зернопроизводство и зернопереработку, что вполне объяснимо.

Так, Узбекистан во втором полугодии прошлого года ввел акцизный налог на всю ввозимую муку в размере 10%, а со второго квартала т.г. увеличил ставку этого налога до 15%. Афганистан ввел таможенный сбор в размере 16%.

Третья проблема это проблема высокой стоимости урожая 2010 года. После введения Россией эмбарго на экспорт зерна и муки в августе 2010 года, цены на пшеницу в Казахстане резко выросли и практически весь год были равны мировым. Выросло в стоимости зерно выросла и мука.

Наши импортеры были не готовы к такому ценовому сценарию, как результат резкое падение объемов экспорта муки, практически на одну треть. Из-за такого падения, образно говоря, около тридцати высокопроизводительных мельниц мощностью 250 тонн в сутки каждая простаивает все это время. Простаивают мельницы сокращается объем перевозок по железной дороге, без работы мукомольные трейдеры. Что делается сегодня для нормализации сложившейся ситуации?

Сегодня отчетливо ясно, что строить новые мельницы нецелесообразно. А привлекать на это бюджетные ресурсы тем более нерационально. После публичного обсуждения этой проблемы принято решение о нецелесообразности привлечения бюджетных ресурсов для строительства новых мельничных предприятий. Более того, мы считаем, что одним из обязательных документов, принимаемых финансовыми институтами для финансирования новых проектов, должно быть заключение отраслевой ассоциации или союза.

Экспорт муки. Здесь два основных направления сохранение существующих рынков и освоение новых. Сохранение существующих рынков задача не бизнеса, в большей части это задача государства. Так, решение о введении акцизного налога на ввозимую муку, принятое узбекскими властями, противоречит принципам свободной торговли, соглашение о которой подписали наши страны. Следовательно, это необходимо решать на межправительственном уровне. Иными словами, вспоминается классическое определение ныне опального марксизма-ленинизма: «Политика есть концентрированное выражение экономики».

Проблемы экспорта муки дважды обсуждалась на Совете экспортеров при Министерстве индустрии и новых технологий РК, дважды в Министерстве сельского хозяйства РК. По результатам первого рассмотрения проблем экспорта муки в МСХ РК 13 января т.г. составлен План по развитию экспорта казахстанской муки. Конечно, можно спорить, насколько совершенен этот документ, даст ли он конкретный результат. Но надо признать впервые в истории нашей страны проблемы экспорта муки признаны на государственном уровне, составлен межведомственный (это необходимо отметить отдельно) документ [1].

Также для совершенствования управления прибылью на рынках зерна и зернопродуктов можно рассмотреть пример «невозвратных займов» в США. Этим достигается стабильность в сельском хозяйстве, формируются производители, специализирующиеся на определенных видах сельскохозяйственной продукции. Это способствует повышению урожайности и качества сельскохозяйственной продукции. Вследствие чего США являются одним из лидеров в мире по производству и торговле практически всеми продуктами сельского хозяйства.

Механизм реализации программ «невозвратных займов» следующий: Если текущие рыночные цены не устраивают фермера, он может отсрочить продажу товара на рынке и использовать «невозвратный» заем, т.е. производитель получает платежи за произведенный урожай при передаче его государственной товарно-кредитной корпорации (ТКК), но при этом производитель, получив финансовые средства, не теряет возможности впоследствии реализовать продукцию на рынке (как правило, в течение 9 месяцев) и вернуть заем. Размер займа зависит от объемов производства и установленных норм, т.е. минимальной гарантированной цены, которую фермеры могут получить за свою продукцию. Если впоследствии складывается благоприятная рыночная ситуация (цены на рынке выше расценок по займу), фермер может продать продукцию на рынке и возвратить заем ТКК с установленным процентом. В ином же случае, если рыночные цены низкие, фермер в результате использования данного займа получает гарантированную цену за свою продукцию. Этим программы «невозвратных» займов позволяют фермерам осуществлять необходимые платежи во время без реализации выращенной продукции в условиях неблагоприятной рыночной ситуации. Таким образом, опираясь на зарубежный опыт (США), можно усовершенствовать систему управления прибылью на рынке зерна и зернопродуктов Республики Казахстан [2].

По последним данным от 30 апреля в Казахстане из 13 областей, сеющих зерновые, посевная кампания в самом разгаре в 6 областях. В 7 северных областях, где сосредоточен основной зерновой клин Республики, посевная зерновая кампания еще не началась к этому периоду. В южных областях, а это Алматинская, Кызылординская, Южно-Казахстанская, Жамбылская, Восточно-Казахстанская и ЗападноКазахстанская области, засеяно зерновыми 329.7 тыс. га пашни, или 26,6% от запланированного уровня. При этом зерновики Жамбылской области выполнили планы по посеву полностью, а в Южно Казахстанской области аграрии даже перевыполнили планы на 3,1%. Но абсолютный размер посевных площадей в этой области невелик всего 57,3 тыс. га.

Зерновое производство в Казахстане является экспорто ориентированной отраслью. Более 30% от производства поставляется на экспорт, где имеется наиболее платежеспособный спрос. Прогнозы урожая и экспорта в Казахстане. На 20142015 год совет по зерну в последнем отчете прогнозирует для Казахстана уровень начальных запасов в 2,6 млн. тонн, производства в 17,4 млн. тонн и нулевым импортом, общий зерновой баланс сезона составит 20 млн. тонн. На внутреннее продовольственное потребление уйдет 2,6 млн. тонн, на техническую переработку зерна 0,2 млн. тонн и на фуражное потребление 4,4 млн. тонн. Экспортные возможности определены в 7,2 млн. тонн зерна. К концу сезона, по мнению экспертов, в Казахстане останется 3 млн. тонн зерновых. Всего экспорт зерна и муки в зерновом эквиваленте за 2014 год приблизился к 2 631,1 тыс. тонн. В марте экспорт казахстанского зерна и муки был выше среднего показателя. Зернотрейдеры открыли 2014 год с общим показателем 558,1 тыс. тонн. В феврале совсем немного прибавили 595,3 тыс. тонн. А в марте получили рост, связанный с увеличением спроса, 644,3 тыс. тонн. Прибавка почти на 50 тыс. тонн. Общая стоимость экспорта пшеницы (по декларациям), откатившаяся к 88 278 тыс. долларов США, вновь вернулась на 100 миллионов. Годом ранее экспорт пшеницы в феврале по таможенным декларациям «стоил» 65 миллионов долл. Это еще один красноречивый показатель того, сколь высока волатильность рынка зерна [3].

Структура затрат на производство 1 центнера пшеницы в Республике Казахстан

|

Затраты |

2012 г. |

2013 г. |

Изменения 2013/ 2012 |

||

|

сумма, тенге |

Структура % |

сумма, тенге |

Структура % |

||

|

Топливо |

191,6 |

17,4 |

302,8 |

19,0 |

58 |

|

Прочие затраты |

234,6 |

21,3 |

296,7 |

18,6 |

26,5 |

|

Семена и посадочный материал |

171,2 |

15,5 |

265,7 |

16,7 |

55,2 |

|

Фонд заработной платы |

149 |

13,5 |

199,4 |

12,5 |

33,8 |

|

Запчасти, ремонт, и строитель- |

113,7 |

10,3 |

163,9 |

10,3 |

441 |

|

ные материалы |

|||||

|

Затраты на содержание основных средств |

104,9 |

9,5 |

163,2 |

10,2 |

55,6 |

|

Оплата работ и услуг |

80,1 |

7,3 |

99,4 |

6,2 |

24,2 |

|

Минеральные удобрения |

49,7 |

4,5 |

90,2 |

5,7 |

81,5 |

|

Электроэнергия |

7,0 |

0,6 |

10,7 |

0,7 |

52,6 |

|

Затраты на воду |

1,6 |

0,1 |

2,9 |

0,2 |

78,5 |

|

Всего |

1103,4 |

100 |

1594,9 |

100 |

44,5 |

|

цена (долл./т) |

16778 |

26983 |

|||

|

Рентабельность |

34,2 |

40,9 |

Себестоимость 1 тонны пшеницы с 2013 г. составила 15949 тенге. Основной статьей себестоимости зерна в 2013 году была – стоимость топлива (19%) (таблица 1). Примерно такой же объем приходится на статью – «прочие расходы» и «семена и посадочный материал» (18,6% и 16,7%, соответственно). Если исходить из сложив-

шейся цены за 2013 год (средней 26980 тенге/тонна), рентабельность (цена/издержки) составляла примерно 40%. При этом необходимо отметить, что цена на пшеницу на 2013 год находилась на достаточно высоком уровне практически весь год. Рентабельность от продаж 2012 года 34,2%, а 2013 увеличилась на 40,9%.

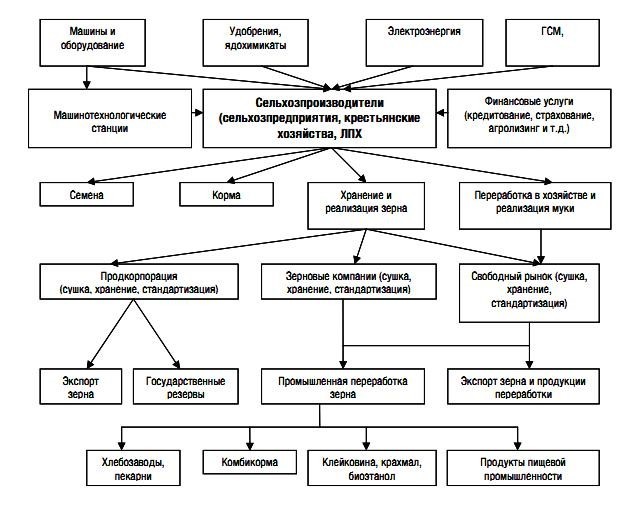

Схема производства и движения зерновой продукции в Казахстане

Таким образом, чтобы усовершенствовать управление прибылью, необходимо диверсифицировать структуру потребления зерновых. А вначале диверсифицировать структуру производства зерновых. Вполне понятно, что потребление хлебопродуктов населением увеличить достаточно проблематично. Скорее, наоборот потребление хлебопродуктов на душу населения неуклонно падает, причем не только в нашей стране, и это объективная закономерность развития продовольственного рынка. Если это так, остается еще два направления целевого использования зерновых техническая переработка (в том числе глубокая переработка зерна) и кормопроизводство. Вот эти два направления и надо развивать. Развитие кормовой базы неотъемлемая часть программы развития животноводства, которая в настоящее время активно реализуется.

ЛИТЕРАТУРА

- «Казах-Зерно», новости и аналитика зерновых культур http://www.kazakhzerno.kz/

- Американская аграрная политика http://all.eduza.ru/

- «Казах-Зерно», новости и статистика http://kazakh-zerno.kz/