Аннотация. Управление затратами следует рассматривать как важнейшую функцию предприятий, осуществляющих свою деятельность в текущих кризисных условиях. В статье рассматривается использование современных методов управления затратами на примере строительного предприятия ТОО «Раджа ЛТД». В качестве методов управления затратами представлен комплексный метод, соединяющий функционально-стоимостной и АВС-анализ.

Вопросы управления затратами занимают важное место в деятельности любой компании. Кризисные изменения в бизнес-среде выявили некоторые недостатки традиционной системы управленческого учета с точки зрения достоверности, полноты, последовательности, актуальности. Традиционная система управления затратами показывает на что и кем тратятся деньги, но не сообщает о затратах по процессам. Искажение оценки происходит из-за того, что традиционные затраты объединяют все косвенные затраты в одну корзину. Современные методы управления затратами сводят к минимуму потери или действия, не добавляющие ценности, за счет учета самого процесса, то есть учитывают стратегию управления. Стратегическое управление затратами интегрирует информацию о затратах в структуру принятия решений как средство усиления бизнес-стратегии предприятия.

Вопросы оценки экономической эффективности деятельности строительных компаний рассматривались такими зарубежными учеными как К Шим Джей, Т. Сингл Джоэл, которые отмечали, что необходимо усилить контроль над производственными процессами и затратами [1]. Российские исследователи О. С. Голубова, С. Н. Костюкова представили различные точки зрения на выбор оптимального распределения затрат в строительной отрасли [2, c.56]. Функционально-стоимостный анализ представлен в работе Е. Б. Никитиной, где отражены этапы анализа для оптимизации затрат и качества выполнения производственных функций [3, c.]. Среди отечественных ученых можно выделить Ж. З. Оралбаеву, А. З. Арыстамбаеву, которые представили классификацию затрат в управленческом учете и ее влияние на управление издержками [4].

Исследователями представлены методы стратегического управления затратами, такие как:

- выявление целевой себестоимости (Target-costing), при этом оценивается стоимость продукта путем вычитания желаемой прибыли из конкурентной рыночной цены;

- учет затрат, направленный на постоянное и непрерывное снижение себестоимости (Kaizen-costing);

- учет затрат по видам деятельности. ABC (Activity based costing) определяет области, в которых необходимо реформировать бизнес-процессы, сводит к минимуму потери или действия, не добавляющие ценности, за счет представления процесса;

- оптимизация стоимости (Value engineering) используется для решения проблем, выявления и устранения нежелательных затрат при одновременном улучшении функций и качества [5, c.88].

Обзор литературы показал, что в строительной сфере рационально применять функционально-стоимостный анализ и АВС-анализ. Процесс управления затратами в строительной компании направлен на максимизацию прибыли за счет увеличения эффективности использования всех ресурсов. Функционально-стоимостный анализ с учетом ABC-анализа является эффективным инструментом оптимизации затрат и качества выполнения производственных функций [6].

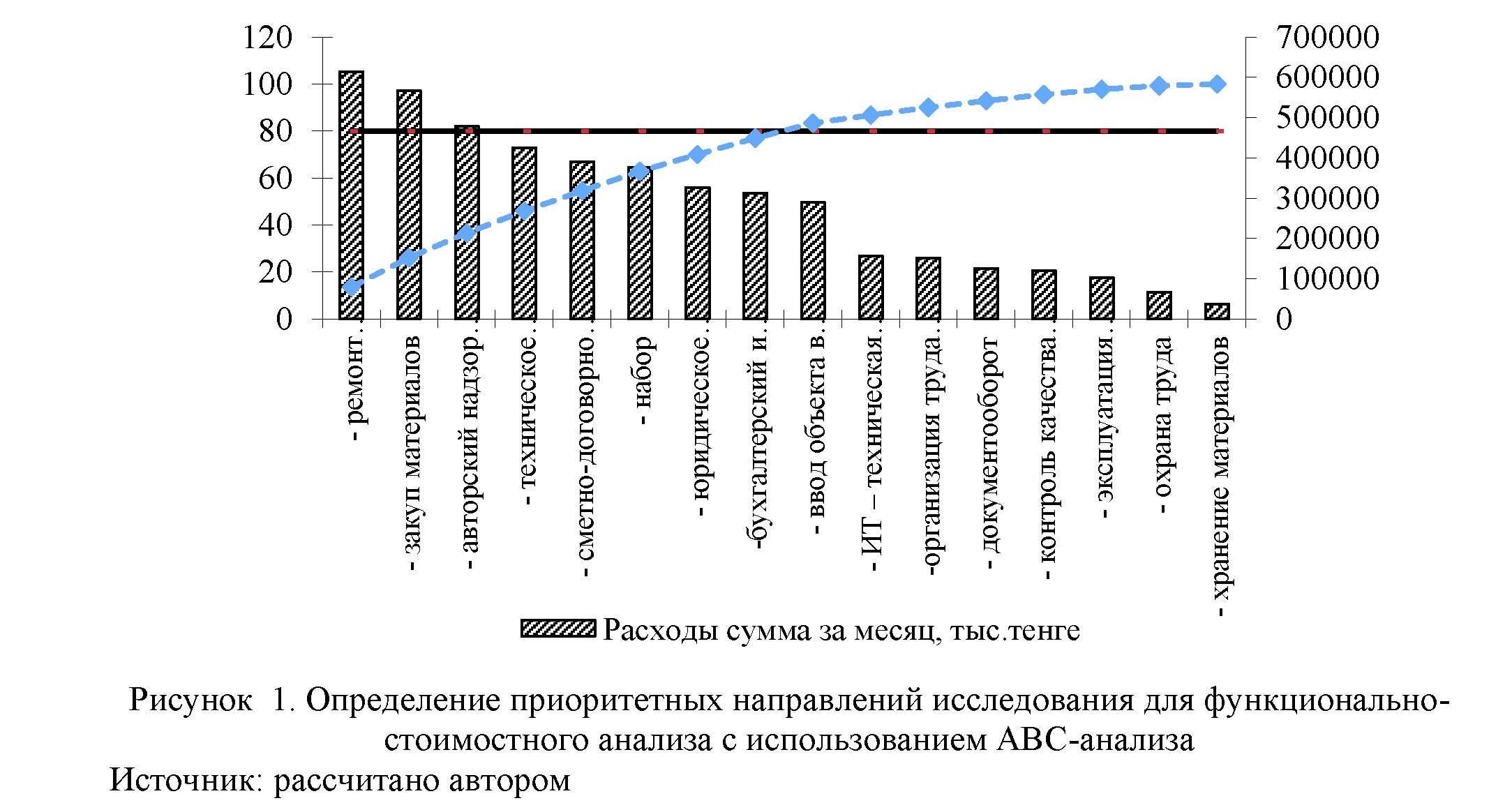

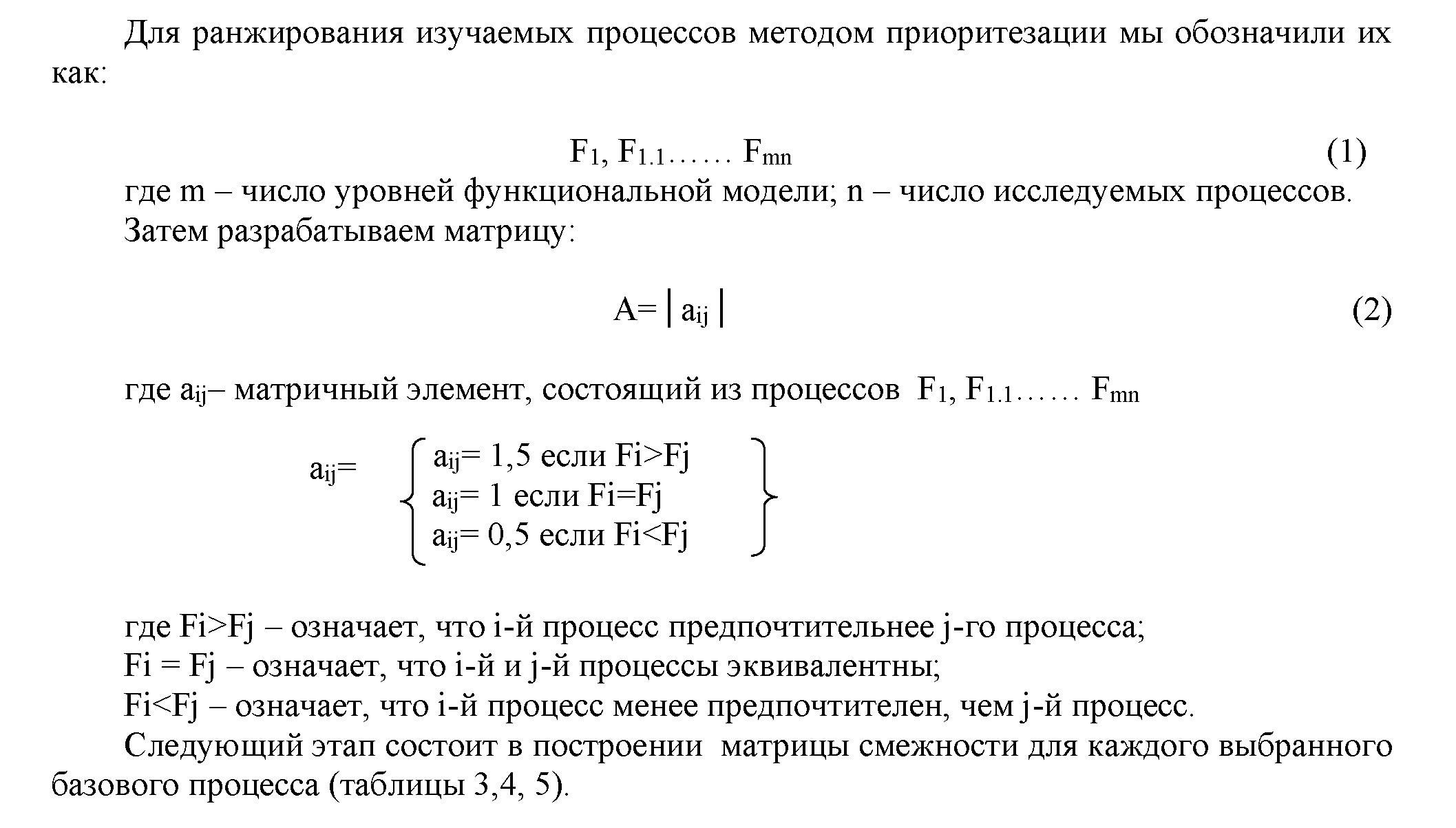

Сравнивая эти два метода, следует отметить, что их основные цели различаются. Основной целью метода ABC является достижение точности калькуляции себестоимости продукции и затрат управления, а также для получения обновленной информации для ценообразования. Главная цель метода функционально-стоимостного анализа заключается не только в определении стоимости процесса, но и в определении наиболее экономичного варианта решения. ABC-анализ представлен как один из этапов функциональностоимостного анализа. При проведении функционально-стоимостного анализа экспертный метод расстановки приоритетов и метод использовались парные сравнения. Суть АВС- анализа состоит в группировке изучаемых процессов в основные зоны для дальнейшего исследования каждой из них. АВС-анализ поможет выделить ключевые моменты и даст возможность сконцентрироваться на анализе основных областей, вместо большого списка процессов. Позиции внутри зоны могут обрабатываться аналогично, как и с основными группами, в соответствии с теми же принципами. Метод АВС-анализа основан на принципе Парето, согласно которому «20 % усилий дают 80 % результата». Классический ABC-анализ состоит из пропорций 80/15/5. Зона А: минимальное значение – 80 %; зона В: 80 % – 95 %; зона C: 95 % – 100 % [7, c.495].

Представим функционально-стоимостной анализ и АВС-анализ на примере ТОО «Раджа ЛТД». Компания в основном занимается строительством промышленных и гражданских зданий, производством и установкой стальных конструкций, поставкой материалов. Нами была исследована организационная структура компании и на ее основе выделены процессы, которые подразделяются на поддерживающие (вспомогательные) и управляющие (базовые). Для каждого процесса были определены и систематизированы данные об общей сумме затрат на реализацию каждого процесса в месяц, их доле в общей сумме затрат. Затем проведено ранжирование по доли весомости каждого процесса (таблица 1). Следующим этапом был проведен АВС-анализ, при котором процессы были разделены на три основные зоны для дальнейшего исследования.

Таблица 1- АВС-анализ процессов на ТОО «Раджа ЛТД»

|

Наименование процесса |

Расходы за месяц, тыс. тг |

Доля,% |

Нако пление |

Ранг |

|

- ремонт оборудования |

613444 |

13,5 |

13,5 |

А |

|

- закуп материалов |

567342 |

12,5 |

26,0 |

А |

|

- авторский надзор за строительством |

478547 |

10,5 |

36,6 |

А |

|

- техническое обслуживание оборудования |

425333 |

9,4 |

45,9 |

А |

|

- сметно-договорное обеспечение |

389432 |

8,6 |

54,5 |

А |

|

- набор |

377122 |

8,3 |

62,8 |

А |

|

- юридическое сопровождение |

325432 |

7,2 |

70,0 |

А |

|

-бухгалтерский и управленческий учет |

312887 |

6,9 |

76,9 |

А |

|

- ввод объекта в эксплуатацию |

289655 |

6,4 |

83,3 |

В |

|

- ИТ – техническая поддержка |

156221 |

3,4 |

86,7 |

В |

|

-организация труда и мотивация персонала |

150867 |

3,3 |

90,0 |

В |

|

- документооборот |

125443 |

2,8 |

92,8 |

В |

|

- контроль качества работ |

120443 |

2,7 |

95,5 |

С |

|

- эксплуатация зданий, помещений, территории |

101992 |

2,2 |

97,7 |

С |

|

- охрана труда |

65789 |

1,5 |

99,2 |

С |

|

- хранение материалов |

36892 |

0,8 |

100 |

С |

|

4 536 841 |

100 |

АВС-анализ выявил 8 процессов на ТОО «Раджа ЛТД», которые попали в зону А (доля 77 % всех затрат), а именно:

- ремонт строительных машин и оборудования – 13,5 %;

- закупка материалов – 12,5 %;

- авторский надзор за каждым этапом строительства – 10,5 %;

- техническое обслуживание машин и оборудования – 9,4 %;

- сметно-договорное обеспечение – 8,6 %;

- набор – 8,3 %;

- юридическое сопровождение – 7,2 %;

- бухгалтерский и управленческий учет – 6,9 %.

Любое изменение технологического процесса, спектра оказываемых услуг, финансовых или административная структура строительной компании и размер затрат должны быть отражается в модели анализа ABC. Модель разрабатывается один раз, но в дальнейшем ее необходимо корректировать при любом изменении технологического процесса. Для наглядности построим кривую Парето (рисунок 1).

Далее классифицируем процессы по степени их важности:

- основные процессы, которые направлены на достижение цели системы;

- базовые процессы, без которых система не может обеспечить основной процесс;

- поддерживающие (вспомогательные) процессы, которые способствуют реализации основных процессов или дополняют их.

Каждому процессу присвоим свой код, отражающий принадлежность к определенному уровню функциональной модели, и определим значимость каждого процесса в отношение к основному процессу «строительство объекта недвижимости». При определении значимости процессов используем экспертный метод расстановки приоритетов или метод парных сравнений экспертных оценок. Основная идея метода парных сравнений заключается в установлении значимости каждого процесса низшего уровня по отношению к высшему. На основании этого мы определим отношение приоритета путем последовательного попарного сравнения их друг с другом. В роли экспертов по оценке значимости процессов, выступили руководители подразделений ТОО «Раджа ЛТД». Постановка процессов и их классификация представлены в таблице 2.

|

Название |

Тип процесса |

Код |

|

Строительство объекта недвижимости |

Основной |

F0 |

|

Поставка строительных материалов |

Базовый |

F1 |

|

- закупка материалов |

Вспомогательный |

F1.1 |

|

- хранение материалов |

Вспомогательный |

F1.2 |

|

Предоставление квалифицированного персонала |

Базовый |

F2 |

|

- Набор |

Вспомогательный |

F2.1 |

|

- организация труда и мотивация персонала |

Вспомогательный |

F2.2 |

|

Машины и механизмы поддержки |

Базовый |

F3 |

|

- техническое обслуживание машин и оборудования |

Вспомогательный |

F3.1 |

|

- ремонт строительных машин и оборудования |

Вспомогательный |

F3.2 |

|

Административная поддержка |

Базовый |

F4 |

|

- ИТ – техническая поддержка и подключение к интернету |

Вспомогательный |

F4.1 |

|

- юридическая поддержка |

Вспомогательный |

F4.2 |

|

- Поддержка безопасности и гигиены труда |

Вспомогательный |

F4.3 |

|

- сметно-договорная поддержка |

Вспомогательный |

F4.4 |

|

- бухгалтерский и управленческий учет |

Вспомогательный |

F4.5 |

|

- документооборот |

Вспомогательный |

F4.6 |

|

- эксплуатация зданий, помещений, территории |

Вспомогательный |

F4.7 |

|

Управление строительным процессом |

Базовый |

F5 |

|

- надзор за каждым этапом строительства |

Вспомогательный |

F5.1 |

|

- контроль качества работ |

Вспомогательный |

F5.2 |

|

- ввод объекта в эксплуатацию |

Вспомогательный |

F5.3 |

Таблица 2. Статьи функционально-стоимостного анализа.

18

Таблица 3. Матрицы смежности базового процесса «Поставка строительных материалов – F1»

|

Код |

Код процесса |

Сумма значения горизонтально |

Абсолют приоритеты |

Доля приоритета |

|

|

F1.1 |

F1.2 |

||||

|

Для базового процесса «Поставка строительных материалов – F1» |

|||||

|

F1.1 |

1 |

1,5 |

2,5 |

4,75 |

0,63 |

|

F1.2 |

0,5 |

1 |

1,5 |

2,75 |

0,37 |

|

Всего |

1,5 |

2,5 |

4 |

7,5 |

1 |

|

Для базового процесса «Обеспечение квалифицированными кадрами – F2» |

|||||

|

F2.1 |

F2.2 |

||||

|

F2.1 |

1 |

1,5 |

2,5 |

4,75 |

0,63 |

|

F2.2 |

0,5 |

1 |

1,5 |

2,75 |

0,37 |

|

Всего |

1,5 |

2,5 |

4 |

7,5 |

1 |

|

Д |

ля базового процесса «Предоставление машин и механизмов – F3» |

||||

|

F3.1 |

F3.2 |

||||

|

F3.1 |

1 |

0,5 |

1,5 |

2,75 |

0,37 |

|

F3.2 |

1,5 |

1 |

2,5 |

4,75 |

0,63 |

|

Всего |

2,5 |

1,5 |

4 |

7,5 |

1 |

Отдельно представим Матрицу смежности базового процесса «Административная поддержка– F4» (таблица 4).

Таблица 4. Матрица смежности базового процесса «Административная поддержка –

F4»

|

Код |

Код процесса |

Сумма |

Абсолют приоритеты |

Доля приоритета |

||||||

|

F4.1 |

F4.2 |

F4.3 |

F4.4 |

F4.5 |

F4.6 |

F4.7 |

||||

|

F4.1 |

1 |

0,5 |

1 |

0,5 |

0,5 |

1,5 |

1,5 |

6,5 |

42,5 |

0,13 |

|

F4.2 |

1,5 |

1 |

1 |

1,5 |

1,5 |

0,5 |

0,5 |

7,5 |

55 |

0,16 |

|

F4.3 |

1 |

1 |

1 |

0,5 |

0,5 |

1,5 |

1 |

6,5 |

43,3 |

0,13 |

|

F4.4 |

1,5 |

0,5 |

1,5 |

1 |

1 |

1,5 |

1,5 |

8,5 |

58,5 |

0,17 |

|

F4.5 |

1,5 |

0,5 |

1,5 |

1 |

1 |

1,5 |

1,5 |

8,5 |

57,5 |

0,17 |

|

F4.6 |

0,5 |

1,5 |

0,5 |

0,5 |

0,5 |

1 |

1 |

5,5 |

37,8 |

0,11 |

|

F4.7 |

0,5 |

1,5 |

1 |

0,5 |

0,5 |

1 |

1 |

6 |

41 |

0,12 |

|

Всего |

7,5 |

6,5 |

7,5 |

5,5 |

5,5 |

8,5 |

8 |

49 |

335,6 |

1,00 |

Матрица смежности базового процесса «Управление процессом строительства – F5» рассчитана ниже.

Таблица 5. Матрица смежности базового процесса «Управление процессом

строительства – F5»

|

Код |

од процесса |

Сумма |

Абсолют приоритеты |

Доля приоритета |

||

|

F5.1 |

F5.2 |

F5.3 |

||||

|

F5.1 |

1 |

1,5 |

1,5 |

4 |

13 |

0,41 |

|

F5.2 |

0,5 |

1 |

1,5 |

3 |

9,5 |

0,30 |

|

F5.3 |

0,5 |

1,5 |

1 |

3 |

9,5 |

0,30 |

|

Всего |

2 |

4 |

4 |

10 |

32 |

1 |

В связи с тем, что были выделены пять основных процессов для проведения функциональной стоимости анализа Fi, каждому из них можно присвоить одинаковоезначение, равное 20 %. Для поддерживающих процессов, значимость также определялась на основе рассчитанного относительного приоритеты в матрицах смежности и отнесение к основному процессу.

После определения значимости и затрат каждого процесса можно перейти к обоснованной стоимостной диагностике процессной системы и выяснить степень соответствия затрат с их значимостью. Для этого разрабатывается функциональная диаграмма затрат, представляющая собой совмещенную диаграмму значимости процессов и структуры затрат.

В таблице 6 приведены затраты на реализацию основного процесса, каждого из основных и вспомогательных процессов, доля затрат в общей сумме затрат и их значение.

Таблица 6. Значение и стоимость процессов

|

Название |

Тип процесса |

Код |

Значим ость,% |

Затраты, тыс.тенг е |

Дол я затр ат,% |

|

Строительство объекта |

Главный |

F0 |

100 |

4 536 841 |

|

|

Поставка строительных материалов |

Базовый |

F1 |

20 |

604234 |

13,3 |

|

- закупка материалов |

Вспомогательный |

F1.1 |

12,5 |

567542 |

12,5 |

|

- хранение материалов |

Вспомогательный |

F1.2 |

7,4 |

36892 |

0,8 |

|

Предоставление квалифицированного персонала |

Базовый |

F2 |

20 |

527989 |

11,6 |

|

- Набор персонала |

Вспомогательный |

F2.1 |

12,6 |

377122 |

8,3 |

|

- организация труда и мотивация персонала |

Вспомогательный |

F2.2 |

7,4 |

150867 |

3,3 |

|

Машины и механизмы поддержки |

Базовый |

F3 |

20 |

1038777 |

22,9 |

|

- техническое обслуживание оборудования |

Вспомогательный |

F3.1 |

7,4 |

452333 |

10,0 |

|

- ремонт оборудования |

Вспомогательный |

F3.2 |

12,6 |

613444 |

13,5 |

|

Административная поддержка |

Базовый |

F4 |

20 |

1477196 |

32,6 |

|

- ИТ – техническая поддержка |

Вспомогательный |

F4.1 |

2 |

156221 |

3,4 |

|

- юридическая поддержка |

Вспомогательный |

F4.2 |

4 |

325432 |

7,2 |

|

- Поддержка безопасности и гигиены труда |

Вспомогательный |

F4.3 |

2 |

65789 |

1,5 |

|

- сметно-договорная поддержка |

Вспомогательный |

F4.4 |

4 |

380432 |

8,4 |

|

- бухгалтерский и управленческий учет |

Вспомогательный |

F4.5 |

4 |

312887 |

6,9 |

|

- документооборот |

Вспомогательный |

F4.6 |

2 |

125445 |

2,8 |

|

- эксплуатация зда2ний, помещений, территории |

Вспомогательный |

F4.7 |

2 |

101992 |

2,2 |

|

Управление строительным процессом |

Базовый |

F5 |

20 |

888645 |

19,6 |

|

- надзор за каждым этапом строительства |

Вспомогательный |

F5.1 |

8 |

478547 |

10,5 |

|

- контроль качества работ |

Вспомогательный |

F5.2 |

6 |

120443 |

2,7 |

|

- ввод объекта в эксплуатацию |

Вспомогательный |

F5.3 |

6 |

289655 |

Затем наглядно представляем диаграмму значимости процессов и структуру затрат (рисунок 2).

Полученные результаты с точки зрения значимости основных процессов и их доли в структуре основного процесса показала, что административное обеспечение составляет 32,6 %, т.е. значительно выше, чем для других основных процессов. Управление процессом строительства и поддержка машин и механизмов имеет хорошее соотношение значимости и доли затрат, а процессы предоставления квалифицированного персонала и поставки строительных материалов ниже, чем необходимо. На основании функциональностоимостной диаграммы можно сделать вывод, что именно эти процессы, должны становится объектом тщательного анализа. Взяв за основу функционально-стоимостную диаграмму, руководители строительных компаний могут пересмотреть организационную структуру и скорректировать состав косвенных расходов.

Таким образом, основная особенность строительной отрасли – это многообразие производственных процессов. Одним из факторов эффективного функционирования и развития строительной компании – это оптимальное регулирование затрат и их минимизация. Вопрос управления затратами в строительной компании ТОО «Раджа ЛТД» предлагается решать на основе функционально-стоимостного анализа, что приведет к экономии ресурсов, повышению качества строительной продукции. Преимущества использования функционально-стоимостного анализа заключается в том, что руководители имеют достоверную и точную информацию о значимости процессов и стоимости выполненных работ, что позволяет принимать эффективные стратегические решения в области минимизации и оптимизации затрат.

Список использованной литературы

- 1. Шим Джей К., Сингл Джоэл Т. Методы управления стоимостью и анализа затрат: Пер. с англ. - М.: Кнорус, 2014. – 285 с.

- 2. Голубова, О. С. Методологические основы оценки эффективности деятельности строительной организации / О. С. Голубова, С. Н. Костюкова. – Минск : БНТУ, 2019. – 226 с.

- Никитина Е. Б. Н624 Функционально-стоимостный анализ [Электронный ресурс] :учебное пособие / Е. Б. Никитина. Пермь, 2021. –100 с. – Режим доступа:www.psu.ru/files/docs/science/books/uchebnie-posobiya/nikitinafunkcionalno-stoimostnyj- analiz.pdf.

- Оралбаева, Ж. З. Классификация затрат в управленческом учете и ее влияние на управление издержками [Teкст] / Ж. З. Оралбаева, А. З. Арыстамбаева // Вестник КазНУ. Серия экономическая. – 2018. – № 5. - С. 241– 245

- Мишулина О.В. Управление затратами предприятия: учебное пособие / О.В.Мишулина.– Костанай: КФ ФГБОУ ВО «ЧелГУ», 2020.– 162 c.

- Темиргалиева С. А. Методика анализа затрат на производстве и себестоимости продукции // Молодой ученый. – 2020. – №30. – С. 278-282. – URLhttps://moluch.ru/archive/134/37566/ (дата обращения: 01.12.2019).

- Дикмен И., Биргонул М.Т., Хан С. Использование нечеткой оценки риска для оценки риска перерасхода средств в проектах// Международный журнал управления проектами, т. 25, 2018. – C. 494–505.